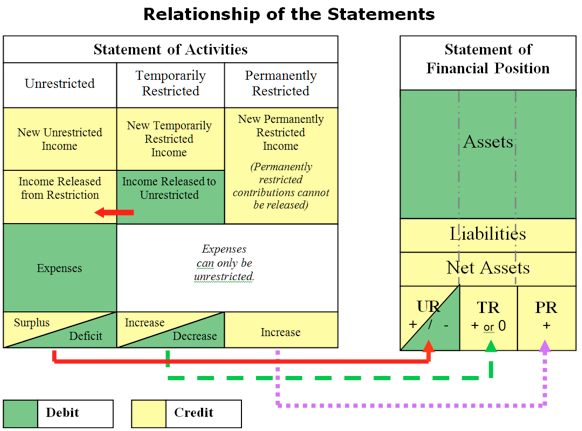

dříve se tomu říkalo rozvaha. I když název této zprávy se změnilo v neziskovém světě do „výkazu o finanční situaci“ (SOP), koncepce a rovnice jsou v podstatě stejné jako jakékoli obchodní bilance nebo výkaz osobní čisté jmění.

| Aktiva | (to, co máte, nebo co jste dlužil) | |

| mínus | Závazky | (co dlužíte ostatním) |

| rovná | Čistá Aktiva | (to, co zbývá) |

SOP odráží celkovou finanční situaci vaší organizace v daném okamžiku v čase. Je to zpráva, která zobrazuje nahromaděné výsledky všech jednotlivých let činnosti vaší organizace dohromady. Je důležité naučit se číst a porozumět zprávě SOP vaší organizace. Následuje diskuse o složkách SOP a o tom, co mohou znamenat.

Aktiv

Aktiva jsou to, co vaše organizace má, co je vůči vám, co jste investovali, a to, co máte uložené s ostatními.

co máte:

- Peníze na bankovní účty, investiční účty a hotovost

- Věci, které vaše organizace zakoupila pro budoucí použití, např. zboží, zásoby nebo zásoby

- stálá aktiva, jako jsou nábytek, vybavení a vylepšení pro vaše zařízení, uvedené na náklady, které jsou non-kapalina, jako peníze již byly vynaloženy je získat

- oprávky, „contra aktiv“ (proti majetku) s uvedením rozsahu dlouhodobého majetku se snížil na hodnotu, jak je používá (odepisován) po jeho užitečný život

- Sbírky umění, artefakty, další cennosti týkající se vašeho poslání

- Platby vaše organizace dosáhla za zboží nebo služby, které ještě nebyly obdrženy, nebo použít jako roční pojistné, které by mohly být vráceny na vás, jestli zrušit, nebo výdaje vztahující se k budoucí fiskální roky zaplatil předem (náklady příštích období)

- dlouhodobé investice neomezeného nebo dočasně omezených prostředků

- dlouhodobé investice trvale omezeno hlavní, jako jsou nadační fondy, které nelze použít pro operace

Co je vůči vám:

- Udělení ocenění slíbil, že vaše organizace ale ještě nedostali

- Příjmy ze služeb poskytovaných vaší organizace, pro které platební dosud nebyl přijat

- Půjčky vaše organizace může mít pro ostatní

Co máte uložen s ostatními:

- Vkladů má vaše organizace věnována ostatním a je držen na váš účet, jako zálohu nájem, nástroje bezpečnostní vklady, mzdy dluhopisy, atd.

aktiva jsou obvykle uvedena v pořadí klesající likvidity. Krátkodobá aktiva jsou aktiva dostupná jako hotovost nebo ekvivalent do jednoho roku a Dlouhodobá po jednom roce. Aktiva jsou přirozeným „debetním zůstatkem“, což znamená, že v účetním záznamu se debet na účet aktiv zvýší. Záporné číslo (úvěrový zůstatek) v části aktiv rozvahy je neobvyklé a mělo by být zpochybněno a vysvětleno. Výjimkou jsou kumulované odpisy, které, jak je uvedeno výše, jsou účtem „contra asset“ (proti aktivu), který sleduje vyčerpání hodnoty dlouhodobého majetku, jak se používá.

co byste se mohli zeptat při pohledu na zůstatky aktiv:

hotovost

- máme dostatek hotovosti na zaplacení našich účtů?

- je na neúročených účtech příliš mnoho hotovosti?

- jsou naše investice diverzifikovány podle naší investiční politiky?

- chránili jsme omezené prostředky?

- zvyšuje se nebo snižuje náš peněžní zůstatek?

účty / závazky pohledávky

- vybíráme včas to, co nám dluží?

- existují nějaké, které nikdy nedostaneme?

- máme příspěvek na pochybné účty?

- jaké jsou současné vs. dlouhodobé části?

předplacené výdaje

- připravujeme se na budoucí programování?

inventář

- máme příliš mnoho po ruce nebo je inventář příliš starý?

- potřebujeme doplnit?

ostatní (vklady atd.)

- kolik našich aktiv drží ostatní a za jakým účelem?

dlouhodobý majetek (majetek, zařízení, zařízení, kumulované odpisy)

- investovali jsme dost (příliš) do nemovitostí a vybavení?

- potřebujeme Upgradovat naše zařízení nebo technologii?

- kolik jsme v průběhu roku investovali do kapitálových aktiv?

závazky

závazky jsou to, co vaše organizace dluží ostatním nebo drží jménem ostatních.

co dlužíte:

- Prodejce závazků (účty za zboží a služby)

- Částky splatné na společnost kreditní karty

- Mzdové závazky (odvodů, federální, státní a místní daně ze mzdy dluží; nezaměstnanost dluží)

- výdaje příštích období (obvykle odhaduje, spíše než na základě skutečné účty, například: nevybraným dovoleným nebo naběhlého úroku)

- množství přístupné od banky, úvěrové linie

- Krátkodobé nebo dlouhodobé půjčky

to, Co budete držet jménem jiných:

- Odložené příjmů nebo vratné zálohy (finančních prostředků vaší organizace předem za služby, které ještě nebyly dodány; vaše organizace bude povinen vrátit tyto prostředky, pokud služba nebyla doručena, například, hrát si předplatné nebo školné pro budoucí třídy)

- Podmíněné příspěvky (finanční prostředky vzhledem k vaší organizaci, že máte nárok pouze, pokud je splněna podmínka, jako odpovídající grant)

Závazky jsou uvedeny v klesajícím pořadí jejich splatnosti. Krátkodobé závazky jsou závazky splatné do jednoho roku. Dlouhodobé závazky jsou víceleté půjčky, jako jsou hypotéky nebo jiné prostředky vypůjčené organizací a splatné déle než jeden rok. Pasiva jsou přirozeným „úvěrovým zůstatkem“, což znamená, že v účetním záznamu jej úvěr na účet pasiv zvýší. Záporné číslo (debetní zůstatek) v části pasiv rozvahy není normální a mělo by být zpochybněno a vysvětleno.

co byste se mohli zeptat při pohledu na zůstatky závazků:

závazky / časově rozlišené výdaje

- jsou prodejci placeni včas?

- máme dostatek hotovosti na zaplacení našich účtů?

- neseme zůstatky na kreditních kartách s vysokým úrokem?

- jak dlouho máme tyto závazky v účetnictví?

mzdové závazky

- splňujeme své daňové závazky včas?

odložené příjmy / vratné zálohy

- uznáváme příjmy tak, jak jsou vydělávány? (Tento zůstatek se sníží a příjmy se zvýší jako služby, pro které byly poskytnuty odložené příjmy, jsou prováděny.

- jsme si jisti, že žádné omezené příspěvky nejsou zahrnuty jako odložené příjmy?

podmíněné příspěvky

- můžeme Navýšit odpovídající prostředky; splnit podmínku, která nám dává právo na fondy?

úvěrová linie

- máme prostředky na splacení naší úvěrové linie?

- využíváme strategicky naši úvěrovou linii?

- používáme úvěrovou linku k pokrytí našich provozních nákladů?

Půjčky / Hypotéky

- kolik si organizace půjčila?

- je půjčka interní (z hotovostní rezervy) nebo externí?

- existuje plán splácení úvěru / hypotéky?

čistá aktiva

čistá aktiva neziskové organizace jsou ekvivalentní čistému jmění organizace. Čistá aktiva mohou být likvidní (zahrnující hotovost a krátkodobé pohledávky) nebo fixní (nábytek, příslušenství, vybavení, zásoby a pozemky & budovy bez dlouhodobého dluhu) nebo dlouhodobé. Obecně uznávané účetní zásady (GAAP) vyžadují, aby čistá aktiva organizace byla klasifikována jako neomezená (UR), dočasně omezená (TR) nebo trvale omezená (PR).

malé a středně velké neziskové organizace obvykle nemají PR čistá aktiva, jako jsou dotace, a to obvykle není vhodné, protože má Nadační svazky spoustu peněz, které nejsou přístupné organizaci pro provoz nebo dodání programu. Je mnohem vhodnější pro malé a středně velké neziskové organizace vybudovat provozní kapitál nebo provozní peněžní rezervní fond před pokusem o vytvoření nadaci. Pokud má malá nebo středně velká nezisková organizace čistá aktiva PR, jako je dotace, tato čistá aktiva obvykle zahrnují dlouhodobé investice a nejsou považována za likvidní.

TR čistých aktiv tvoří příspěvky přijaté nebo slíbil, že organizace, které nesou dárce omezení, jak, kdy (časové omezení), nebo pro jaký účel (účel omezení) mohou být finanční prostředky použity. Prostředky, které jsou „přeneseny“ do následujícího fiskálního roku pro obě omezení, jsou zobrazeny jako čistá aktiva TR.

Všechna čistá aktiva, která nejsou PR nebo TR, jsou neomezená (UR) a mohou být použita organizací, jak uzná její rada za vhodné. Je užitečné, alespoň pro účely interního finančního řízení, oddělit likvidní od nelikvidních čistých aktiv UR, aby bylo možné získat lepší představu o likviditě organizace, finančních zdrojích, které může použít pro každodenní transakce. Jediný zůstatek položky ur řádku nemusí vždy vyprávět celý příběh.

například celkový čistý zůstatek aktiv UR ve všech třech níže uvedených příkladech je 100 000 USD.

| NP Org | NP Org B | NP Org C | |

| Neomezený Čistých Aktiv | $100,000 | ||

| volně prodejné | $75,000 | ( $20,000) | |

| pozemků, budov & Zařízení | $25,000 | $120,000 | |

| Celkem UR Čistých Aktiv | $100,000 | $100,000 | $100,000 |

Neziskové Org ukazuje celkem čistá aktiva UR 100 000 $bez rozlišení mezi dostupnými vs. pevnými (nelikvidními) čistými aktivy. Bylo by snadné předpokládat, že organizace byla v slušné kondici s pozitivním $100,000 v UR čistých aktiv. Při hlubším pohledu na podrobnější informace o složení čistých aktiv UR jako v příkladech B nebo C by však bylo dosaženo různých závěrů o finančním zdraví těchto organizací.

Neziskové Org B ukazuje 75 000 $v neoznačených čistých aktiv, které by se dalo předpokládat, se skládá z hotovosti, pohledávek a investic k dispozici pro operace. Kromě toho Org B ukazuje čistý dlouhodobý majetek ve výši $ 25,000, v celkové výši $ 100,000, přesnější obraz o finanční situaci organizace. Rada této organizace možná bude chtít zvážit určení některé z $ 75,000 do hotovostního rezervního fondu a Fondu pro údržbu a výměnu zařízení.

nezisková organizace Org C také vykazuje pozitivní 100 000 USD v celkových čistých aktivech, ale její finanční obraz je velmi odlišný. V tomto scénáři organizace vynaložila veškerou dostupnou hotovost na vybavení nebo zařízení a má nahromaděný provozní deficit 20 000 USD. Zobrazení čistých aktiv v tomto větším detailu by pomohlo představenstvu této organizace pochopit, proč má organizace pozitivní čistá aktiva, ale stále se snaží platit účty včas.

výše uvedené rozdíly by mohlo být dosaženo tím, „dělat matematiku“ pomocí jiné součty v rozvaze, ale cílem je předložit jasné a snadno čitelné zprávy, a ne, aby se čtenář práce tak těžké na to přijít. Účtování a vykazování čistých aktiv v těchto podrobnějších kategorií pro interní zprávy je cenné a doporučené a poskytuje jasnější obraz o organizaci, aktuální finanční situaci.

doporučený Formát interní zprávy SOP

dobře formátovaná zpráva SOP poskytuje přesné a relevantní informace s dostatečným kontextem, aby Rada důkladně pochopila, co se děje s vaší organizací finančně.

níže je uveden obecný formát pro výkaz zprávy o finanční situaci doporučený pro účely interního výkaznictví. Zpráva pro vaši organizaci by obsahovat podrobnější řádkových položek v každé kategorii, ale cílem by neměla přesáhnout jednu stránku na délku.

první sloupec je aktuální aktuální rok pro každou řádkovou položku. Tento formát zprávy vyžaduje další objasnění součtů řádkových položek, například, ukázat, kolik, jestli nějaký, hotovosti je omezena nebo určena radou pro konkrétní účel. Toho je dosaženo zahrnutím sloupců k oddělení omezených fondů a určených fondů, které ukazují, co je skutečně k dispozici pro každodenní provoz.

Vykazuje finanční údaje v těchto samostatných sloupcích umožňuje deska k ověření omezené fondy jsou přítomny ve formě hotovosti nebo pohledávky, a jasně vidět, organizace likvidity: co je k dispozici pro den-to-day operace. Protože dlouhodobý majetek není likvidní, jsou zahrnuty do sloupce určeného radou, za předpokladu, že rada schválila nákupy zařízení, atd.

žádný účetní software, zejména v cenovém rozpětí většiny malých a středních neziskových organizací, nemůže vytvořit“ konzervovanou “ zprávu s tolika kontextem a analýzou jako výše. Proto je tato zpráva naformátována v tabulce a nezpracovaná data jsou převzata z účetního softwaru a vložena nebo propojena do předformátované zprávy za roční celkovou částku. Oddělení součtů do různých sloupců je úkol správy prováděný přímo v tabulce, pokud účetní software tuto schopnost nemá.

„jak na to“ na export finančních dat z QuickBooks účetní software a propojení data do již předem formátované zprávy, Excel, viz následující odkaz:

Vlastní Excel Zprávy z QuickBooks Data

Pro více informací o nastavení dlouhodobé finanční pozici cíle, které se týkají strategického cíle, viz následující odkaz:

Čistá Aktiva Neziskové organizace

I:

FASB116 & 117 (Re: omezené příspěvky)

SOA (Přehled Činností), aka Zisk & Ztráty, Výkaz zisku a ztráty