jak vaše firma roste, měli byste vždy hledat nové platební metody zákazníků. I když jste možná začali tím, že přijímáte pouze hotovost a šeky, pravděpodobně jste absolvovali zpracování kreditních karet. To však nejsou vaše jediné platební možnosti.

vaše podnikání by také mohlo těžit z nastavení plateb automatizovaného clearingového domu (ACH), zejména pokud nabízíte měsíční plány předplatného nebo jiné opakující se transakce. Projdeme základy ACH níže a ukážeme vám kroky, jak začít.

- Přehled: Co je platba ACH?

- ACH, Jak platby fungují

- ACH platby vs. bankovní převody vs. platby EFT: jaký je rozdíl?

- Jak přijmout ACH platby ve vaší malé firmy

- Krok 1: Určit proveditelnost

- Krok 2: Vyberte poskytovatele ACH

- Krok 3: Nastavit ACH obchodní účet

- Krok 4: Vyberte váš ACH platební metody

- Krok 5: Vyhněte se nežádoucím nákladům

- výhody přijímání plateb ACH

- rychlejší časy zpracování

- nižší náklady na zpracování

- předvídatelnější příjmy

- začleňte platby ACH do svého podnikání

Přehled: Co je platba ACH?

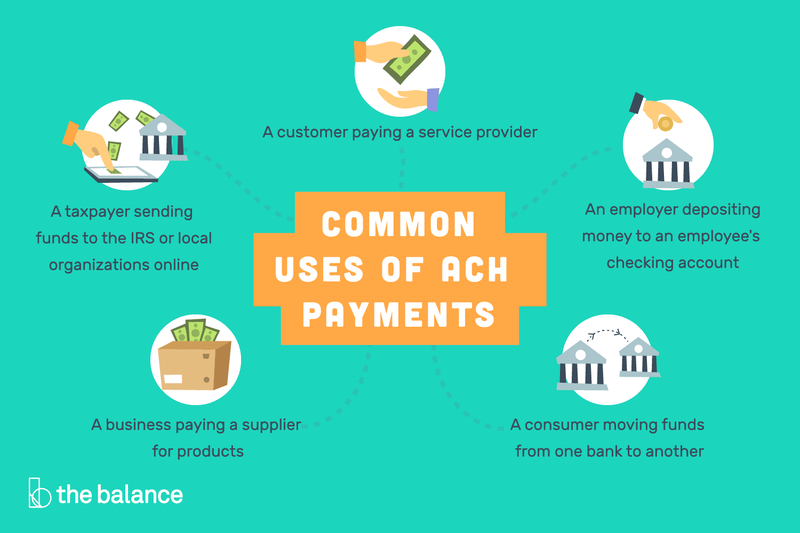

ACH platby jsou metodou přímého převodu peněz z jednoho bankovního účtu na druhý bez použití šeků, hotovosti, kreditních karet nebo bankovních převodů. I když mohou být použity pro jednorázové platby, jsou častější u opakujících se transakcí.

jako spotřebitel jsou automatické měsíční platby, které přicházejí z vašeho bankovního účtu za účty za elektřinu nebo hypotéku, platby ACH. Stejně tak jsou transakční systémy typu peer-to-peer (P2P), jako je Zelle.

ACH platby se používají různými způsoby k přímému vkladu peněz z jednoho bankovního účtu na druhý.

pro majitele firmy je placení vašich zaměstnanců přímým vkladem dalším příkladem použití ACH plateb. V podstatě, každý ACH vklad a úvěr funguje jako elektronická “ kontrola.“

ACH, Jak platby fungují

ACH spotřebitele platby použijte čtyři-proces kroku:

- povolení Zákazník: spotřebitel opravňuje přímých plateb z jejich bankovního účtu na internetových stránkách společnosti.

- transakce zahájena: podnik zašle platební údaje své bance nebo poskytovateli ACH, známému jako původní depozitní finanční instituce (ODFI).

- požadovaná platba: žádost ODFI o platbu je směrována do banky zákazníka, známé jako přijímající depozitní finanční instituce (RDFI).

- platba zpracována: RDFI kontroluje, zda je na účtu dostatek finančních prostředků k provedení platby, a pokud ano, zpracovává je.

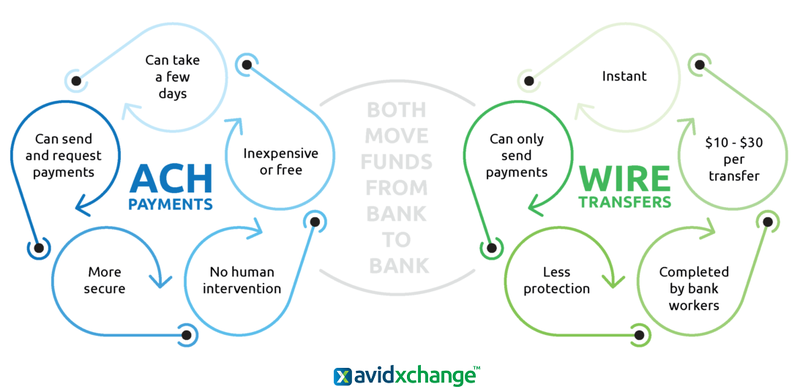

ACH platby vs. bankovní převody vs. platby EFT: jaký je rozdíl?

ACH transakce jsou podmnožinou plateb elektronického převodu prostředků (EFT), které zahrnují širokou škálu finančních procesů pro směrování peněz přímo z jednoho bankovního účtu na druhý. Patří sem debetní karty, Bankomaty, bankovní převody, elektronické šeky a platební transakční systémy.

ACH platby a převody jsou výrazně odlišné, i když oba elektronicky převést peníze z jednoho bankovního účtu na druhý.

existují klíčové rozdíly mezi transakcemi ACH a bankovním převodem, přestože se jedná o platby EFT. Zatímco transakce ACH lze použít k odesílání i přijímání peněz, bankovní převody mohou odesílat pouze prostředky.

navíc platby ACH nevyžadují žádný lidský vstup, ale zaměstnanci banky ručně dokončí bankovní převody. ACH platby jsou také určeny pro transakce obvykle pod $ 5,000, zatímco bankovní převody mohou být použity pro téměř jakoukoli částku.

Jak přijmout ACH platby ve vaší malé firmy

Při přijímání ACH platby, zejména pro opakující se nákupy, můžete zvýšit své příjmy, transakce proces je zcela oddělené od kreditní karty. Před začleněním do operací řízení prodeje si musíte být vědomi specifických požadavků na platby ACH.

Krok 1: Určit proveditelnost

zatímco hotovost, šeky a kreditní karty jsou vhodné pro prakticky všechny platby zákazníků, totéž neplatí pro platby ACH. Například ACH platby fungují pouze ve Spojených státech, takže pokud je většina vašeho podnikání mezinárodní, nebudete moci tento proces využít k jeho maximálnímu prospěchu.

Tipy pro určení proveditelnosti

kromě geografických omezení je třeba mít na paměti několik dalších úvah týkajících se vaší zákaznické základny a typů prodeje.

- zákazníci: Máte již zákazníky, které účtujete opakovaně, nebo by mohli být takto nastaveni? Sloužíte demografické skupině, která nepoužívá kreditní karty?

- typy transakcí: už řešíte spoustu papírových kontrol? Zpracováváte transakce typu business-to-business (B2B)? Zpracováváte platby kreditní kartou, které by mohly být převedeny na platby ACH check s nižšími transakčními poplatky?

Krok 2: Vyberte poskytovatele ACH

nejprve se poraďte se svou bankou a zjistěte, zda poskytuje podporu transakcí ACH. Pokud ano, porovnejte jejich sazby s zpracovateli ACH třetích stran. Pokud již pro zpracování kreditní karty používáte poskytovatele třetí strany, zeptejte se, zda mohou tyto transakce provádět také.

Tipy pro výběr ACH poskytovatele

Jako vždy, budete chtít ujistěte se, že nemáte kravatu se do dlouhodobé smlouvy na váš ACH platby, a že náklady a přínosy jsou jasně uvedeny.

- znát poplatky: všechny vaše ACH poplatky budou odděleny od jakéhokoli aktuálního zpracování kreditní karty. Zejména zjistěte, jaké budou poplatky za chargeback a nedostatečné prostředky (NSF) a zda budete muset zaplatit za transakce nad určitou částku.

- snadné použití: Ujistěte se, že proces nastavení debetu ACH je snadný pro vás i Vaše zákazníky. Kromě toho znovu zkontrolujte množství online dokumentace a zákaznické podpory, jakož i recenze dovedností každého poskytovatele služeb zákazníkům.

Krok 3: Nastavit ACH obchodní účet

i když již máte obchodní účet pro prodej kreditní kartou, budete muset nastavit samostatný účet pro ACH platby. To by nemělo být obtížné množství práce sledovat, ale je to další finanční aktivum, budete muset sledovat.

Tipy pro nastavení ACH obchodní účet

Pokud si nejste v současné době zpracovává prodej kreditních karet, budete chtít vybrat jednu z nejlepších point-of-prodeje (POS) systémy, které bude také vám umožní vytvořit druhý účet pro ACH transakce.

- Mají právo dokumentaci: Budete muset poskytnout výpis z obchodního rejstříku; jakékoli jiné místní dokumenty, jak to vyžaduje vaše příslušnost identifikaci společnosti, ředitelů a vlastníků, vyúčtování služeb, nájemní smlouvu, nebo výpis z bankovního účtu s firemní název, který identifikuje umístění společnosti; a kopie platného identifikačního pro společnost, ředitelů a vlastníků.

- opakující se fakturace: mnoho poskytovatelů ACH nabízí opakující se fakturaci jako bezplatnou možnost, ale někteří ne. Ujistěte se, že si vyberete ten, který je zdarma, protože to je primární odvolání a žádost o ACH platby.

Krok 4: Vyberte váš ACH platební metody

Zatímco typické opakující ACH výběr bude nastaven a proveden on-line, které nemusí být výlučně případu. To je důvod, proč budete chtít znát všechny dostupné platební možnosti a jak je začlenit do svého prodejního mixu.

Tipy pro výběr platebních metod ACH

nemusíte převádět každý prodej na transakci ACH, ale v případě potřeby zvažte následující možnosti.

- zkontrolujte skener: tento POS hardware vám umožní zpracovávat kontroly, aniž byste je museli fyzicky ukládat.

- virtuální terminál: klíč v zásilkové a telefonní objednávce (MOTO) platební informace v počítači.

- webové stránky platby: podporovat ACH transakce na svých webových stránkách i jednorázový prodej. Jistě, budete muset prod zákazníky vyhledat svůj účet a informace o směrování, ale to je lepší volba pro vás. Je to proto, že například platba PayPal ve výši 100 $stojí za zpracování kolem 3$, ale elektronický debet ACH může stát jen 0,20$.

Krok 5: Vyhněte se nežádoucím nákladům

ďábel je vždy v detailech a bez ohledu na poplatky za zpracování Topline ACH, chcete se vyhnout všem zbytečným doplňkovým poplatkům nebo sankcím.

tipy, jak se vyhnout nežádoucím nákladům

NSF a poplatky za chargeback vám mohou rychle pomoci, takže se budete muset pravidelně dívat na výpis z účtu ACH, abyste se ujistili, že se nevyskytují příliš často.

- zkontrolujte záruku/ověření: Tato služba bude stát navíc, ale měla by se časem snadno zaplatit.

- Chargeback protection: Jistě, chargebacks existují k ochraně spotřebitelů, ale to nevylučuje možnost, že se stanete obětí podvodu. Ujistěte se, že váš poskytovatel ACH má certifikát Payment Card Industry Data Security Standard (PCI DSS) a nabízí služby prevence podvodů i chargebacku.

výhody přijímání plateb ACH

zvýšení dostupných platebních možností pomůže s akvizicí zákazníků. Navíc, proč ne začlenit cenovou strategii, která nabízí slevu na ACH platby? Můžete také zvýšit své ziskové rozpětí díky úspoře času a nižším poplatkům.

rychlejší časy zpracování

doba zpracování platby ACH bude rychlejší než papírové kontroly díky procesu hands-free, který také zahrnuje, že nebudete muset provést vklad do banky. Typická doba obratu je 3-5 dní, jen den nebo dva pomalejší než transakce kreditní kartou.

nižší náklady na zpracování

přestože je zpracování o něco pomalejší než kreditní karty, transakční poplatky ACH mohou být výrazně levnější. Například transakce kreditní kartou mají dva související poplatky: procento z celkové částky (1,5% až 3. 5%), stejně jako poplatek za zpracování $ 0.10 na $0.30.

pro platby ACH však bude obvykle účtován paušální poplatek ve výši 0,20 až 1,50 USD za transakci nebo pouze procentní poplatek ve výši přibližně 0,5% až 1,5%.

předvídatelnější příjmy

doba zpracování a poplatky stranou, další velkou výhodou plateb ACH je předvídatelný příjem z opakovaných plateb.

to znamená, že se nemusíte obávat, kdy — nebo pokud-vám zákazníci pošlou měsíční platbu. Místo toho bude vaše prognóza prodeje mnohem přesnější podle toho, kdy bude každý převod ACH uložen na váš účet. Nezapomeňte však, že dodržování PCI bude rozhodující, aby se zabránilo zbytečným poplatkům.

kromě toho budou mít někteří poskytovatelé možnost ACH merchant cash advance, která vám umožní získat zálohu v hotovosti, aniž byste museli žádat o půjčku. Tímto způsobem můžete získat přístup k penězům během pomalé sezóny a poté je splatit, když se podnikání znovu zvedne.

začleňte platby ACH do svého podnikání

pokud jsou platby ACH vhodné pro vaše podnikání, není čas jako nyní nastavit tuto možnost jako součást vašeho prodejního a marketingového úsilí. Nejenže poskytne zákazníkům další způsob platby ve vašem prodejním procesu, ale budete mít také potenciálně nižší transakční poplatky a předvídatelnější tok příjmů.