as your business growsh, you should always be looking to add new customer payments. Vaikka olet ehkä aloittanut hyväksymällä vain käteistä ja sekkejä, olet luultavasti valmistunut käsittelemään luottokortteja. Nämä eivät kuitenkaan ole ainoita maksuvaihtoehtoja.

yrityksesi voisi myös hyötyä automaattisten selvitysyhteisöjen (Ach) maksujen käyttöönotosta, varsinkin jos tarjoat kuukausimaksusuunnitelmia tai muita toistuvia liiketoimia. Käymme läpi ACH perusasiat alla ja näyttää vaiheet päästä alkuun.

- yleiskatsaus: mikä on ACH-maksu?

- miten ACH-maksut toimivat

- Ach payments vs. wire transfers vs. EFT payments: What ’ s the difference?

- miten voit hyväksyä ACH-maksut pienyrityksessä

- Vaihe 1: Määritä toteutettavuus

- Vaihe 2: Valitse ACH-palveluntarjoaja

- Vaihe 3: Määritä ACH-kauppiastili

- Vaihe 4: Valitse ACH-maksutavat

- Vaihe 5: Vältä ei-toivottuja kustannuksia

- ACH-maksujen vastaanottamisen edut

- nopeammat käsittelyajat

- alhaisemmat käsittelykustannukset

- ennakoitavammat tulot

- Sisällytä ACH-maksut yritykseesi

yleiskatsaus: mikä on ACH-maksu?

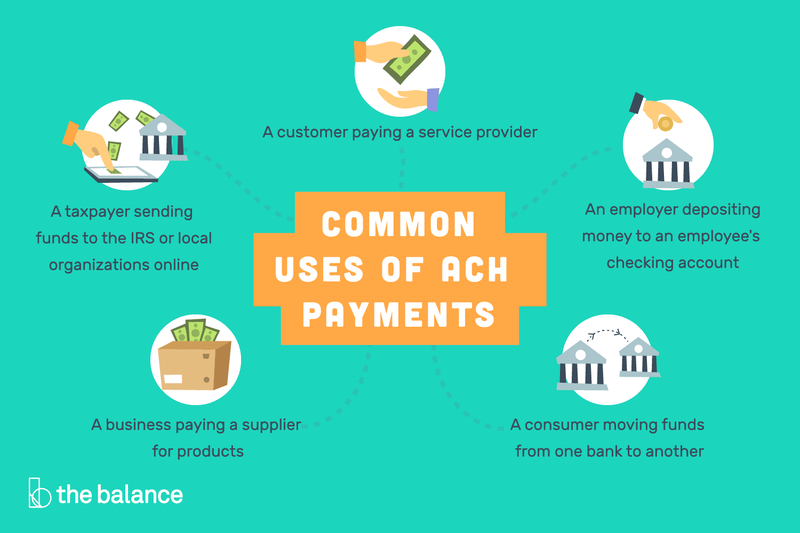

ACH-maksaminen on tapa siirtää rahaa suoraan pankkitililtä toiselle ilman sekkejä, käteistä rahaa, luottokortteja tai tilisiirtoja. Vaikka niitä voidaan käyttää kertamaksuihin, ne ovat yleisempiä toistuviin maksutapahtumiin.

kuluttajana automaattiset kuukausimaksut, jotka tulevat pankkitililtä sähkölaskuja tai asuntolainan lyhennystä varten, ovat ACH-maksuja. Niin ovat vertaisverkon (P2P) transaktiojärjestelmät kuten Zelle.

ACH-maksuja käytetään eri tavoin rahan suoraan tallettamiseen pankkitililtä toiselle.

yrittäjälle työntekijöiden maksaminen suoralla talletuksella on toinen esimerkki ACH-maksujen käytöstä. Pohjimmiltaan jokainen Ach talletus ja luotto toimii sähköinen ” tarkistaa.”

miten ACH-maksut toimivat

Ach-kuluttajamaksut käyttävät nelivaiheista prosessia:

- asiakasvaltuutus: kuluttaja hyväksyy suorat maksut pankkitililtään yrityksen verkkosivuilla.

- liiketoimi aloitettu: yritys lähettää maksutiedot pankilleen tai ACH-palveluntarjoajalleen, joka tunnetaan Odfi: n (Origining Depository Financial Institution) nimellä.

- maksupyyntö: ODFI: n maksupyyntö ohjataan asiakkaan pankkiin, joka tunnetaan nimellä vastaanottava talletuslaitos (Rdfi).

- käsitelty maksu: RDFI tarkistaa, että tilillä on riittävästi varoja maksun suorittamiseen, ja jos on, käsittelee sen.

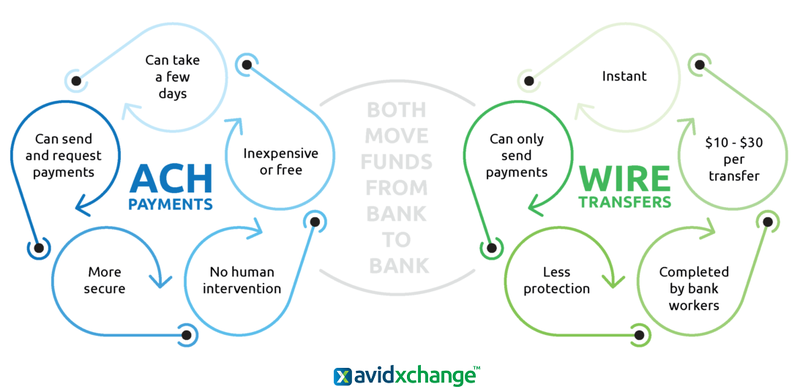

Ach payments vs. wire transfers vs. EFT payments: What ’ s the difference?

ACH-maksutapahtumat ovat sähköisen varainsiirron (EFT) osajoukko, johon kuuluu monenlaisia rahoitusprosesseja rahan ohjaamiseksi suoraan pankkitililtä toiselle. Näitä ovat muun muassa pankkikortit, pankkiautomaatit, tilisiirrot, Sähköiset tarkastukset ja pay-by-phone-maksutapahtumajärjestelmät.

ACH-maksut ja tilisiirrot eroavat toisistaan merkittävästi, vaikka molemmat siirtävät rahaa sähköisesti pankkitililtä toiselle.

ACH-maksutapahtumien ja tilisiirtojen välillä on merkittäviä eroja, vaikka molemmat ovat EFT-maksuja. Vaikka ACH-liiketoimia voidaan käyttää sekä rahan lähettämiseen että vastaanottamiseen, tilisiirroilla voidaan lähettää vain varoja.

Plus ACH-maksut eivät vaadi ihmispanosta, vaan pankkien työntekijät suorittavat tilisiirrot manuaalisesti. ACH maksut on myös suunniteltu liiketoimia tyypillisesti alle $5,000, kun taas tilisiirtoja voidaan käyttää lähes minkä tahansa summan.

miten voit hyväksyä ACH-maksut pienyrityksessä

vaikka ACH-maksujen hyväksyminen erityisesti toistuviin ostoksiin voi lisätä tuloja, maksutapahtumaprosessi on täysin eri asia kuin luottokorteilla. Sinun täytyy olla tietoinen Ach-maksujen erityisvaatimuksista ennen kuin sisällytät sen myyntinhallintatoimintoihisi.

Vaihe 1: Määritä toteutettavuus

vaikka käteinen, sekit ja luottokortit soveltuvat käytännössä kaikkiin asiakasmaksuihin, sama ei päde ACH-maksuihin. Esimerkiksi ACH-maksut toimivat vain Yhdysvalloissa, joten jos suurin osa liiketoiminnastasi on kansainvälistä, et voi käyttää tätä prosessia sen mahdollisimman suureksi hyödyksi.

vinkkejä toteutettavuuden määrittämiseen

maantieteellisten rajoitusten lisäksi on syytä pitää mielessä pari muutakin asiakaskuntaan ja myyntityyppeihin liittyvää seikkaa.

- asiakkaita: Onko sinulla jo asiakkaita, joita laskutat toistuvasti, tai ne voidaan perustaa näin? Palveletteko väestöä, joka ei käytä luottokortteja?

- maksutavat: hoidatko jo paljon paperisia shekkejä? Käsitteletkö business-to-business (B2B) – tapahtumia? Käsitteletkö luottokorttimaksuja, jotka voidaan muuntaa ACH-tarkistusmaksuiksi alhaisemmilla tapahtumamaksuilla?

Vaihe 2: Valitse ACH-palveluntarjoaja

tarkista ensin pankistasi, tarjoavatko ne ACH-maksutapahtumatukea. Jos näin on, vertaa hintoja kolmannen osapuolen ACH-käsittelijöihin. Jos käytät jo kolmannen osapuolen palveluntarjoajaa luottokortin käsittelyyn, Kysy, voivatko he tehdä myös nämä tapahtumat.

vinkkejä ACH-palveluntarjoajan valitsemiseen

kuten aina, kannattaa varmistaa, ettei sitoudu pitkäaikaiseen sopimukseen ACH-maksuista ja että kustannukset ja hyödyt ilmoitetaan selkeästi.

- tiedä maksut: kaikki ACH-maksut ovat erillisiä nykyisestä luottokortin käsittelystä. Selvitä erityisesti, mitä takaisinveto-ja non-sufficient funds (NSF) – maksut ovat ja joudutko maksamaan ylimääräistä tietyn summan ylittävistä liiketoimista.

- helppokäyttöisyys: varmista, että Ach debit-järjestelmän käyttöönotto on helppoa sekä sinulle että asiakkaillesi. Tarkista lisäksi verkkodokumentaation ja asiakastuen määrä sekä arviot kunkin palveluntarjoajan asiakaspalvelutaidoista.

Vaihe 3: Määritä ACH-kauppiastili

vaikka sinulla olisi jo kauppiastili luottokorttimyyntiä varten, sinun on perustettava erillinen tili ACH-maksuja varten. Tämän ei pitäisi olla työläs määrä työtä seurata, mutta se on toinen taloudellinen voimavara sinun täytyy seurata.

vinkkejä ACH merchant-tilin perustamiseen

jos et tällä hetkellä käsittele luottokorttimyyntiä, kannattaa valita yksi parhaista myyntipisteistä (POS), joiden avulla voit myös luoda toisen tilin ACH-liiketoimia varten.

- sinulla on oikeat asiakirjat: sinun on toimitettava perustamistodistuksesi; kaikki muut lainkäyttöalueesi edellyttämät paikalliset asiakirjat, joista käy ilmi yhtiön johtajat ja omistajat; sähkölasku, vuokrasopimus tai tiliote, jossa on yrityksen nimi, josta käy ilmi yhtiön sijainti; ja kopiot yhtiön johtajien ja omistajien voimassa olevista henkilöllisyystodistuksista.

- Toistuva laskutus: monet ACH-palveluntarjoajat tarjoavat toistuvaa laskutusta ilmaiseksi, mutta jotkut eivät. Varmista, että valitset yhden, joka on ilmainen, koska tämä on ensisijainen valitus ja hakemuksen ACH maksuja.

Vaihe 4: Valitse ACH-maksutavat

vaikka tyypillinen toistuva Ach-nosto otetaan käyttöön ja suoritetaan verkossa, sen ei tarvitse olla yksinomaan näin. Siksi sinun kannattaa tietää kaikki käytettävissä olevat maksuvaihtoehdot ja miten sisällyttää ne myynti-mixiin.

vinkkejä ACH-maksutapojen valintaan

jokaista myyntiä ei tarvitse muuntaa ACH-maksuksi, mutta harkitkaa tarvittaessa seuraavia vaihtoehtoja.

- Tarkista skanneri: tämän POS-laitteiston avulla voit käsitellä tarkistuksia ilman, että sinun tarvitsee fyysisesti tallettaa niitä.

- Virtual terminal: avain postimyynnin ja puhelinmyynnin (MOTO) maksutiedot tietokoneella.

- verkkosivujen maksut: kannusta ACH-liiketoimia verkkosivuillasi jopa kertaluonteiseen myyntiin. Toki, sinun täytyy prod asiakkaat etsiä heidän tili-ja reititystiedot, mutta tämä on parempi vaihtoehto sinulle. Tämä johtuu siitä, että $ 100 PayPal maksu, esimerkiksi, maksaa noin $3 käsitellä, mutta Ach sähköinen debit voi maksaa niinkin vähän kuin $0.20.

Vaihe 5: Vältä ei-toivottuja kustannuksia

paholainen on aina yksityiskohdissa, ja riippumatta yläluokan Ach-käsittelymaksuista, haluat välttää kaikki tarpeettomat lisämaksut tai rangaistukset.

vinkit ei-toivottujen kustannusten välttämiseen

NSF-ja chargeback-maksut voivat nopeasti dingata tuloksesi, joten sinun on katsottava ACH-tiliotteesi säännöllisesti varmistaaksesi, että niitä ei tapahdu liian usein.

- Check guarantee/verification: tämä palvelu maksaa ylimääräistä, mutta sen pitäisi ajan myötä maksaa itsensä helposti takaisin.

- Takaisinsuojaus: Toki veloitus on olemassa kuluttajien suojelemiseksi, mutta se ei poista mahdollisuutta joutua petoksen uhriksi. Varmista, että ACH-palveluntarjoajallasi on Payment Card Industry Data Security Standard (PCI DSS) – varmenne ja että se tarjoaa sekä petosten että palautuksen estopalveluja.

ACH-maksujen vastaanottamisen edut

käytettävissä olevien maksuvaihtoehtojen lisääminen auttaa asiakashankinnassa. Plus, miksi ei sisällyttää hinnoittelu strategia, joka tarjoaa alennuksen ACH maksut? Voit myös lisätä voittomarginaalia ajansäästön ja alhaisempien maksujen ansiosta.

nopeammat käsittelyajat

ACH-maksun käsittelyaika on paperisekkejä nopeampi handsfree-prosessin ansiosta, johon kuuluu myös se, ettei tarvitse tehdä pankkiin talletusmatkaa. Tyypillinen läpimenoaika on 3-5 päivää, vain päivän tai kaksi hitaammin kuin luottokorttitapahtumissa.

alhaisemmat käsittelykustannukset

vaikka ACH-maksut ovat hieman hitaampia kuin luottokortit, ne voivat olla huomattavasti halvempia. Esimerkiksi luottokorttitapahtumiin liittyy kaksi maksua: prosenttiosuus kokonaissummasta (1,5% – 3.5%) sekä käsittelymaksu 0,10-0,30 dollaria.

ACH-maksuissa on kuitenkin tyypillisesti joko 0,20-1,50 dollarin kiinteä maksu per transaktio tai vain noin 0,5-1,5 prosentin prosenttimaksu.

ennakoitavammat tulot

käsittelyajat ja maksut sikseen, ACH-maksujen toinen suuri etu on ennakoitavissa oleva tuotto toistuvista maksuista.

eli sinun ei tarvitse huolehtia, milloin — tai jos — asiakkaat lähettävät sinulle kuukausimaksun. Sen sijaan myyntiennusteesi on paljon tarkempi sen mukaan, milloin jokainen Ach-siirto talletetaan tilillesi. Muista kuitenkin, että PCI compliance on kriittinen välttää tarpeettomia maksuja.

lisäksi joillakin tarjoajilla on ACH merchant cash advance-vaihtoehto, jonka avulla voit saada käteisennakon ilman, että sinun tarvitsee hakea lainaa. Näin voit saada rahaa hitaan sesonkisi aikana ja maksaa sen takaisin, kun Bisnes piristyy taas.

Sisällytä ACH-maksut yritykseesi

jos ACH-maksut sopivat hyvin yritykseesi, ei ole nyt aikaa ottaa tätä vaihtoehtoa käyttöön osana myynti-ja markkinointiponnistelujasi. Sen lisäksi, että se antaa asiakkaille ylimääräisen maksutavan myyntiprosessissasi, sinulla on myös mahdollisesti pienemmät maksutapahtumamaksut ja ennustettavampi tulovirta.