mitä myyntisaamiset ovat?

Kauppasaaminen on summa, jonka yhtiö on laskuttanut asiakkaaltaan sellaisten tavaroiden myynnistä tai palvelujen suorittamisesta, joista asiakkaat eivät ole vielä maksaneet, ja joka näkyy varana yhtiön taseessa.

yksinkertaistettuna kauppasaamiset on yhteisön taseessa oleva kirjanpitokirjaus, joka syntyy tavaroiden ja palvelujen luotonmyynnistä. Koska yhteisöllä on asiakkaaseensa kohdistuva lakisääteinen vaatimus tästä määrästä ja asiakkaan on maksettava sama summa, se luokitellaan yhteisön taseessa lyhytaikaiseksi omaisuuseräksi. Myyntisaamisia ja myyntisaamisia käytetään toimialalla keskenään.

samoin kuin myyntisaamisilla, yrityksillä on myös muita kuin myyntisaamisia, jotka johtuvat liiketoimista, jotka eivät liity tavanomaiseen liiketoimintaan.

myyntisaamiset taseessa

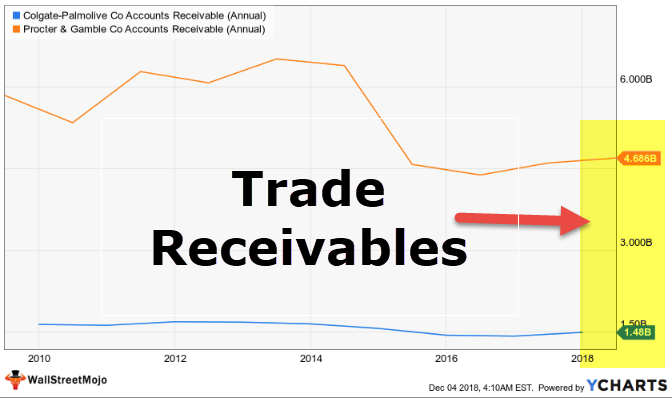

alla on yrityksen taseen vakiomuoto.

lähde: Colgate SEC: n tiedot

se luokitellaan yleensä taseen lyhytaikaisiin varoihin.

esimerkki

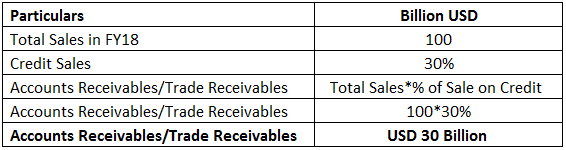

ABC Corporation on sähkölaitteita valmistava yritys. Sen liikevaihto varainhoitovuonna 18 oli 100 miljardia yhdysvaltain dollaria, josta 30 prosenttia myytiin yritysasiakkaille myönnetyillä luotoilla. Myyntisaamisten kirjanpitokirjaus sen taseessa on seuraava:

myyntisaamiset edellä mainitussa esimerkissä on laskettu alla:

tässä esimerkissä myyntisaamiset kirjataan taseen nykyisiin saamisiin 30 miljardina Yhdysvaltain dollarina.

4.9 (1 067 arviota) 250 + kurssia / 40 + projektia | 1000 + tuntia / koko elinikäinen pääsy / todistus suorituksesta

miksi myyntisaamiset ovat kriittisiä?

pyrin osoittamaan, miksi myyntisaamiset ovat erittäin kriittisiä yritysten maksuvalmiuden kannalta, ja monesti niistä tulee ainoa syy yritysten konkurssiin ajautumiseen. Yrityksen maksuvalmiusanalyysi käsittää yrityksen lyhyen aikavälin rahoitusaseman ja sen kyvyn maksaa lyhytaikaisia velkojaan.

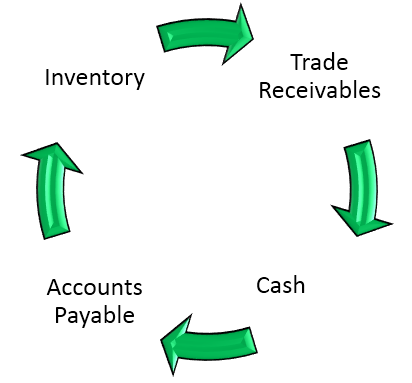

yksi tärkeimmistä mittareista, joita tarkastelemme analysoidessamme yritysten likviditeettiasemia, on käteisvarojen muuntosykli. Käteisvarojen muuntosykli on niiden päivien lukumäärä, jotka yritys käyttää varastonsa muuntamiseen käteiseksi.

yllä oleva kuva selittää sen tarkemmin. Yrityksen osalta se alkaa inventaarion ostolla,joka voi olla käteisellä tai luotolla. Yritys muuntaa varaston valmiiksi tuotteiksi ja tekee siitä myyntiä. Kaupat tehdään eli käteisellä tai luotolla. Luotolla tehty myynti kirjataan myyntisaamisiin. Joten käteisen muuntosykli on niiden päivien kokonaismäärä, jotka yritykseltä kestää muuntaa varastonsa lopulliseksi myynniksi ja käteisen realisoinniksi.

käteisen muuntosyklin laskukaava on seuraava:

![]()

edellä olevasta kaavasta käy ilmi, että yrityksellä, jonka osuus myyntisaamisista on huomattavasti suurempi, on suuremmat päiväsaamiset ja siten korkeampi kassavarojen muuntosykli.

Huom.käteisvarojen muuntosykli riippuu tietenkin kahdesta muusta tekijästä, jotka ovat myös jäljellä olevat päivien varastot ja maksamattomat päivien velat. Selventääksemme saatavien vaikutusta olemme kuitenkin pitäneet kaksi muuta muuttujaa välinpitämättöminä.

yrityksen korkeampi käteisvarojen muuntosykli voi johtaa merkittävästi lisääntyneeseen käyttöpääomalainatarpeeseen yrityksen päivittäisten toimintojen lyhytaikaisen kysynnän tyydyttämiseksi. Kun tällaiset saamiset saavuttavat hälyttävän tason, se voi aiheuttaa vakavia ongelmia yritykselle, joka luo lyhytaikaisia likviditeettiongelmia, joissa yritys ei pysty rahoittamaan lyhytaikaisia velkojaan ja jotka voivat edelleen johtaa yhtiön toiminnan keskeyttämiseen.

oleellinen osa Käyttöpääomalainojen arviointia

yritys käyttää käyttöpääomalainoja päivittäistoimintaan liittyvien lyhytaikaisten tarpeidensa täyttämiseksi. Lainanantajat arvioivat käyttöpääomarajan määrän ottaen huomioon kaikki yrityksen lyhytaikaiset varat. Koska saamiset muodostavat olennaisen ja huomattavan osan yhtiön koko lyhytaikaisesta varallisuudesta, on lainanantajien kannalta erittäin tärkeää, että he pääsevät käsiksi myyntisaamisten tasoon ja saatavien laatuun, jotta he voivat hyväksyä yrityksen käyttöpääomarajoitukset.

analyysi ja tulkinta

maksuvalmiusanalyysi ja myyntisaamisten tason tulkinta tulisi aina tarkastella tietyn toimialan yhteydessä. Tietyt toimialat toimivat ympäristössä, jossa saamiset ovat suuria. Tyypillinen esimerkki tästä ovat Intiassa toimivat sähköntuotantoyhtiöt, joiden saamisten taso on erittäin korkea ja sähköyhtiöiden saamisten määrä vaihtelee niinkin alhaisesta kuin yhdestä kuukaudesta jopa yhdeksään (9) kuukauteen.

toisaalla jotkut yritykset toimivat käytännössä hyvin vähäisillä tai olemattomilla myyntisaamisilla. Operoivilla yrityksillä ja maksullisten tiehankkeiden kehittäjillä ja operaattoreilla on huomattavasti vähemmän myyntisaatavia, koska niiden tulot ovat tiemaksujen keräämistä tien päällä kulkevilta työmatkalaisilta. He keräävät tietullin työmatkalaisilta, kun he kulkevat toll Plazan ohi.

joten mielekästä analyysia varten on tarkasteltava kyseisen toimialan 4-5 suurimman yrityksen saamisten tasoa. Jos kohdeyritykselläsi on suuremmat saatavat vertailussa kuin se tekee jotain väärin joko liiketoimintamallin tai asiakkaan / asiakkaan kohdentamisen tai luottomyynnin kannustimien suhteen myynnin edistämiseksi.

johtopäätöksenä voidaan turvallisesti olettaa, että alemmat saamiset ja päiväsaamiset, parempi yhtiön maksuvalmiusasema.

myyntisaamiset Video

Suositusartikkelit

tämä on ollut opas myyntisaamisiin. Tässä keskustelemme sen määritelmästä, miten se toimii. Esimerkkejä ja katso, miksi myyntisaamiset ovat kriittisiä yritysten maksuvalmiuden kannalta. Voit oppia lisää laskentatoimesta seuraavista artikkeleista–

- myyntisaamisten liikevaihto

- myyntisaamiset Factoring

- saamiset vs. velat