sitä kutsuttiin aiemmin taseeksi. Vaikka tämän raportin nimi on muuttunut voittoa tavoittelemattomassa maailmassa ”taseeksi” (SOP), käsite ja yhtälö ovat pohjimmiltaan samat kuin mikä tahansa liiketoiminnan tase tai henkilökohtaisen nettovarallisuuden laskelma.

| saamiset | (mitä sinulla on tai mitä sinulle on velkaa) | |

| miinus | velat | (mitä olet velkaa muille) |

| yhtä suuri kuin | nettovarallisuus | (mitä jää yli) |

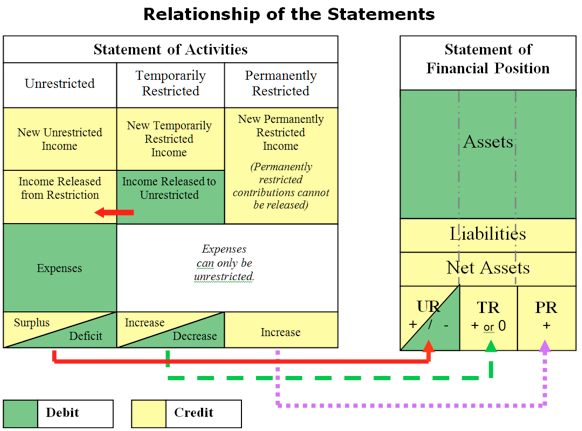

SOP kuvastaa organisaation yleistä taloudellista asemaa tiettynä ajankohtana. Se on raportti, joka näyttää kertyneet tulokset kaikista yksittäisistä vuosista organisaationne toiminnassa yhteensä. On tärkeää oppia lukemaan ja ymmärtämään organisaatiosi SOP-raporttia. Seuraavassa on keskustelu osat SOP ja mitä ne voivat tarkoittaa.

varat

varat ovat mitä organisaatiollasi on, mitä velkaa sinulle, mitä olet sijoittanut ja mitä olet tallettanut muille.

mitä sinulla on:

- pankkitileillä, sijoitustileillä ja käteisvarat

- asiat, jotka organisaatiosi on ostanut tulevaa käyttöä varten, kuten tavaravarastot tai tarvikkeet

- käyttöomaisuus, kuten huonekalut, laitteet ja laitoksesi parannukset, jotka on lueteltu hankintahintaan, jotka eivät ole likvidejä, koska rahat on jo käytetty niiden hankkimiseen

- Kertyneet poistot, ”vastaerä” (omaisuuserää vastaan)) osoittaa, missä määrin käyttöomaisuuden arvo on alentunut, kun se on käytetty loppuun (poistot tehty) sen taloudellisen vaikutusajan kuluessa

- taidekokoelmat, Artefaktit, muut tehtävääsi liittyvät arvoesineet

- organisaatiosi suorittamat maksut tavaroista tai palveluista, joita ei ole vielä vastaanotettu tai käytetty, kuten vuosittaiset vakuutusmaksut, jotka voitaisiin palauttaa sinulle peruutettaessa, tai tuleviin verovuosiin liittyvät kulut, jotka on maksettu etukäteen (ennakkoon maksetut kulut)

- rajoittamattomien tai väliaikaisesti rajoitettujen varojen pitkäaikaiset sijoitukset

- pysyvästi rajoitettujen pääomien pitkäaikaiset sijoitukset, kuten lahjoitusvarat, joita ei voida käyttää operaatioihin

mitä on velkaa sinulle:

- järjestöllesi luvattu Avustuspalkinto, jota ei ole vielä saatu

- Tulot organisaatiosi tarjoamista palveluista, joista ei ole vielä maksettu

- lainat, joita organisaatiosi on saattanut antaa muille

mitä olet tallettanut muille:

- talletukset, jotka organisaatiosi on maksanut muille ja joita he pitävät puolestasi, kuten ennakkovuokra, apuohjelmien turvatalletukset, palkanlaskennan joukkovelkakirjat jne.

varat on yleensä listattu likviditeetin vähenemisen mukaisessa järjestyksessä. Lyhytaikaiset varat ovat sellaisia, jotka ovat käytettävissä käteisenä tai vastaavana vuoden kuluessa ja pitkäaikaiset vuoden kuluttua. Varat ovat luonnollinen ”velkasaldo”, joka tarkoittaa, että tilikirjauksessa veloitus omaisuuserätilille kasvattaa sitä. Negatiivinen luku (luottotase) taseen vastaavaa-osassa on epätavallinen, ja se pitäisi kyseenalaistaa ja selittää. Poikkeuksena ovat kertyneet poistot, jotka, kuten edellä todettiin, ovat ”contra asset” (vastaan asset) – tili, joka seuraa käyttöomaisuuden arvon ehtymistä sitä mukaa kuin niitä käytetään.

mitä kannattaa kysyä varallisuussaldoja tarkastellessa:

Käteinen

- onko meillä tarpeeksi käteistä laskujemme maksamiseen?

- onko korottomilla tileillä liikaa rahaa?

- onko sijoituksemme hajautettu sijoituspolitiikkamme mukaan?

- Olemmeko suojanneet rajoitetut varat?

- onko kassataseemme kasvussa vai laskussa?

tilit/pantit saamiset

- perimmekö velkamme ajoissa?

- onko mitään, jota emme koskaan saa?

- onko meillä viikkorahaa epävarmoille tileille?

- mitkä ovat nykyiset vs. pitkäaikaiset annokset?

ennakkomaksut

- valmistaudummeko tulevaan ohjelmatyöhön?

inventaario

- onko meillä liian paljon käsillä vai onko inventaario liian vanha?

- tarvitaanko täydennystä?

Muut (talletukset ym.)

- kuinka suuri osa omaisuudestamme on toisten hallussa ja mitä tarkoitusta varten?

kiinteät varat (Aineelliset käyttöomaisuushyödykkeet, kertyneet poistot)

- Olemmeko investoineet tarpeeksi (liikaa) kiinteistöihin ja laitteisiin?

- tarvitaanko laitteistoa tai teknologiaa?

- kuinka paljon sijoitimme käyttöomaisuuteen vuoden aikana?

velat

velat ovat sitä, mitä organisaatiosi on velkaa muille tai omistaa muiden puolesta.

mitä olet velkaa:

- myyjän velat (tavaroiden ja palvelujen laskut)

- yrityksen luottokorteille maksetut määrät

- palkkasaatavat (ennakonpidätykset, liittovaltion, osavaltion ja paikalliset työnantajamaksut; työttömyysvelat)

- Siirtosaamiset (yleensä arvioitu eikä perustunut todellisiin laskuihin, esimerkiksi kertyneet lomapalkat tai kertyneet korot)

- maksetut määrät pankin luottolimiitistä

- lyhytaikaiset tai pitkäaikaiset lainat

mitä pidät muiden puolesta:

- lykätyt tulot tai palautettavat ennakkomaksut (järjestöllesi etukäteen maksetut varat palveluista, joita ei ole vielä toimitettu; organisaatiosi olisi velvollinen palauttamaan nämä varat, jos palvelua ei toimiteta, esimerkiksi play-tilaukset tai tulevien luokkien opetus)

- ehdolliset maksut (järjestöllesi annetut varat, joihin sinulla on oikeus vain, jos ehto täyttyy, kuten vastaava avustus)

velat esitetään maturiteettinsa mukaisessa alenevassa järjestyksessä. Lyhytaikaiset velat ovat vuoden kuluessa erääntyviä velkoja. Pitkäaikaiset velat ovat monivuotisia lainoja, kuten asuntolainoja tai muita organisaation lainaamia varoja, jotka maksetaan yli vuoden aikana. Velat ovat luonnollinen ”luottosaldo”, joka tarkoittaa, että kirjanpidossa velka-tilille tehty hyvitys kasvattaa sitä. Negatiivinen luku (velkasaldo) taseen vastattavaa-osassa ei ole normaali, ja se on syytä kyseenalaistaa ja selittää.

mitä kannattaa kysyä velkasaldoja tarkastellessa:

Tilivelat/Siirtosaamiset

- maksetaanko myyjille oikea-aikaisesti?

- onko meillä tarpeeksi rahaa laskujen maksamiseen?

- onko meillä saldoja korkeakorkoisilla luottokorteilla?

- kuinka kauan nämä velat ovat olleet kirjoilla?

palkkasaatavat

- maksammeko verovelat ajallaan?

lykätyt Tulot / palautettavat ennakot

- kirjataanko tulot sellaisina kuin ne on ansaittu? (Tämä saldo pienenee ja tulot kasvavat, kun palvelut, joista lykätty tuotto on annettu, suoritetaan.)

- Olemmeko varmoja, että mitään rajoitettuja maksuja ei lasketa laskennallisiksi tuloiksi?

ehdolliset maksut

- Voimmeko hankkia vastaavat varat; täyttää ehdon, joka antaa meille oikeuden rahastoihin?

luottolimiitti

- onko meillä varaa maksaa luottolimiittimme takaisin?

- käytämmekö strategisesti luottolinjaamme?

- käytämmekö luottolimiittiä toimintakulujemme kattamiseen?

lainat / asuntolainat

- paljonko järjestö on ottanut lainaa?

- onko laina sisäinen (kassavarannosta) vai ulkoinen?

- onko lainan/asuntolainan takaisinmaksusuunnitelmaa?

nettovarallisuus

voittoa tavoittelemattoman järjestön nettovarallisuus vastaa järjestön nettovarallisuutta. Nettovarallisuus voi olla likvidi (sisältää käteisvarat ja lyhytaikaiset saamiset) tai kiinteä (huonekalut, kalusteet, laitteet, vaihto-omaisuus ja maa & rakennukset, joista on vähennetty pitkäaikainen velka) tai pitkäaikainen. Yleisesti hyväksytyt tilinpäätösnormistot (Generally accepted accounting principles, GAAP) edellyttävät, että organisaation nettovarallisuus luokitellaan rajoittamattomaksi (UR), väliaikaisesti rajoitetuksi (TR) tai pysyvästi rajoitetuksi (PR).

pienillä ja keskisuurilla yleishyödyllisillä järjestöillä ei yleensä ole PR-nettovarallisuutta, kuten lahjoitusvarallisuutta, eikä se yleensä ole suositeltavaa, koska lahjoitusvarallisuus sitoo paljon rahaa, jota organisaatio ei voi käyttää operaatioita tai ohjelmatoimituksia varten. On paljon suositeltavampaa, että pienet ja keskisuuret yritykset rakentaa käyttöpääomaa tai toiminta kassavararahasto ennen kuin yrittää luoda lahjoitusvarat. Jos pienellä tai keskisuurella voittoa tavoittelemattomalla yrityksellä on PR-nettovarallisuutta, kuten lahjoitusvarallisuus, nämä nettovarallisuudet koostuvat yleensä pitkäaikaisista sijoituksista, eikä niitä pidetä likvideinä.

TR nettovarallisuus sisältää lahjoituksia, jotka on saatu tai luvattu järjestölle ja joissa on lahjoittajan asettama rajoitus siitä, milloin (aikarajoitus) tai mihin tarkoitukseen (käyttötarkoitusrajoitus) varoja voidaan käyttää. Varat, jotka ”siirretään” seuraavalle tilikaudelle jommankumman rajoituksen vuoksi, esitetään TR-nettovarallisuutena.

kaikki nettovarallisuus, joka ei ole PR: ää tai TR: ää, on rajoittamaton (UR) ja organisaatio voi käyttää sitä hallituksensa parhaaksi katsomalla tavalla. On hyödyllistä, ainakin sisäisessä varainhoidossa, erottaa likvidit ja ei-likvidit UR-nettovarat, jotta saadaan parempi käsitys organisaation likviditeetistä, taloudellisista resursseista, joita se voi käyttää päivittäisiin liiketoimiin. Yhden UR-rivin saldo ei aina kerro koko tarinaa.

esimerkiksi UR: n kokonaisnettosaldo kaikissa kolmessa alla olevassa esimerkissä on 100 000 dollaria.

| NP Org a | NP Org B | NP Org C | |

| rajoittamaton nettovarallisuus | $100,000 | ||

| ei-toivottu | $75,000 | ( $20,000) | |

| Aineelliset käyttöomaisuushyödykkeet & laitteet | $25,000 | $120,000 | |

| UR nettovarallisuus yhteensä | $100,000 | $100,000 | $100,000 |

voittoa tavoittelematon organisaatio a osoittaa UR: n nettovarallisuuden kokonaismäärän seuraavasti: $100,000 erottelematta käytettävissä vs. kiinteä (ei likvidi) nettovarallisuus. Olisi helppo olettaa, että organisaatio oli hyvässä kunnossa ja positiivinen $100,000 ur nettovarallisuutta. Jos kuitenkin tarkastellaan yksityiskohtaisempia tietoja UR: n nettovarallisuuden koostumuksesta, kuten esimerkeissä B tai C, päädytään erilaisiin päätelmiin näiden organisaatioiden taloudellisesta terveydentilasta.

voittoa tavoittelematon Org B osoittaa 75 000 dollarin arvosta ei-merkittyä nettovarallisuutta, jonka voisi olettaa sisältävän käteisvaroja, saatavia ja sijoituksia, jotka ovat käytettävissä operaatioita varten. Lisäksi Org B näyttää 25 000 dollarin nettokiinteistöjä, yhteensä 100 000 dollaria, mikä on tarkempi kuva organisaation taloudellisesta asemasta. Tämän organisaation hallitus voisi harkita joidenkin $75,000 vararahastoon ja laitteiden huolto ja korvaaminen rahasto.

voittoa tavoittelematon Org C näyttää myös positiivista 100 000 dollarin nettovarallisuutta, mutta sen taloudellinen kuva on hyvin erilainen. Tässä skenaariossa organisaatio on käyttänyt kaiken käytettävissä olevan rahansa laitteisiin tai laitokseensa ja sillä on kertynyt 20 000 dollarin toimintavaje. Nettovarallisuuden näyttäminen tässä yksityiskohtaisemmin auttaisi tämän organisaation hallitusta ymmärtämään, miksi organisaatiolla on positiivinen nettovarallisuus, mutta se kamppailee yhä maksaakseen laskut ajallaan.

edellä mainitut erot voitaisiin saavuttaa ”laskemalla” muita taseen loppusummia käyttäen, mutta tavoitteena on esittää selkeitä ja helposti luettavia raportteja, eikä saada lukijaa näkemään niin paljon vaivaa sen selvittämisessä. Nettovarallisuuden kirjanpito ja raportointi näissä sisäisten raporttien yksityiskohtaisemmissa luokissa on arvokasta ja suositeltavaa ja antaa selkeämmän kuvan organisaation todellisesta taloudellisesta asemasta.

suositeltu SOP: n sisäinen raportointimuoto

hyvin muotoiltu SOP-raportti tarjoaa tarkkaa ja relevanttia tietoa, jossa on riittävästi kontekstia, jotta johtokunta voi perusteellisesti ymmärtää, mitä organisaatiossasi tapahtuu taloudellisesti.

alla on sisäistä raportointia varten suositeltu taseen yleiskaava. Organisaatiosi raportti sisältäisi yksityiskohtaisempia rivikohteita kussakin luokassa, mutta tavoitteena olisi olla enintään yhden sivun pituinen.

ensimmäinen sarake on kuluvan vuoden total-to-date kunkin rivin osalta. Tässä raportointimuodossa vaaditaan lisäselvitystä rivin loppusummista, esimerkiksi sen osoittamiseksi, kuinka paljon rahaa johtokunta rajoittaa tai määrää tiettyyn tarkoitukseen. Tämä saavutetaan sisällyttämällä sarakkeita erottamaan rajoitetut varat ja hallituksen nimetyt varat, jotka osoittavat, mitä on todella käytettävissä päivittäiseen toimintaan.

taloudellisten tietojen näyttäminen näissä erillisissä sarakkeissa antaa johtokunnalle mahdollisuuden tarkistaa rajoitetut varat käteisenä tai saatavina ja nähdä selvästi organisaation likviditeetti: mitä on käytettävissä päivittäisiin operaatioihin. Koska käyttöomaisuus ei ole likvidi, se sisältyy johtokunnan nimettyyn sarakkeeseen olettaen, että johtokunta on hyväksynyt laitehankinnat jne.

mikään kirjanpito-ohjelmisto, etenkään useimpien pienten ja keskisuurten yritysten hintahaarukassa, ei voi tuottaa ”purkitettua” raporttia, jossa olisi yhtä paljon asiayhteyttä ja analyysia kuin edellä. Siksi tämä raportti muotoillaan laskentataulukossa ja raakatiedot otetaan kirjanpitoohjelmistosta ja lisätään tai linkitetään ennalta laadittuun raporttiin vuositasolla yhteensä. Loppusummien erottaminen eri sarakkeisiin on suoraan laskentataulukossa tehtävä hallintatehtävä, ellei laskentaohjelmistolla ole tätä kykyä.

”miten” rahoitustietojen viennistä QuickBooks accounting Softwarelta ja tietojen linkittämisestä esimuotoon Excel-raporttiin, katso seuraava linkki:

Custom Excel-raportit QuickBooks Data

lisää strategisiin tavoitteisiin liittyvien pitkän aikavälin rahoitusasematavoitteiden asettamisesta, katso seuraava linkki:

voittoa tavoittelemattomien yritysten nettovarallisuus

myös:

fasb116 & 117 (re: rajoitetut maksuosuudet)

Soa (toimialalaskelma) eli voitto & tappio, tuloslaskelma