mi a követelések?

a kereskedelmi követelés az az összeg, amelyet a Társaság az ügyfelének számlázott az áruk értékesítéséért vagy olyan szolgáltatások nyújtásáért, amelyekért az összeget az ügyfelek még nem fizették ki, és eszközként jelenik meg a társaság mérlegében.

egyszerű szavakkal, a követelés a gazdálkodó egység mérlegében szereplő számviteli tétel, amely az áruk és szolgáltatások hitelre történő értékesítése miatt merül fel. Mivel a gazdálkodó egységnek erre az összegre jogi követelése van az ügyfelével szemben, és az Ügyfél köteles ugyanazt fizetni, Forgóeszköznek minősül a gazdálkodó egység mérlegében. A kereskedelmi követeléseket és a követeléseket felcserélhetően használják az iparban.

a követelésekhez hasonlóan a társaságoknak is vannak nem kereskedelmi követeléseik, amelyek a rendes üzletmenethez nem kapcsolódó ügyletek miatt merülnek fel.

a mérlegben szereplő követelések

az alábbiakban a vállalkozás mérlegének szabványos formátuma látható.

forrás: Colgate SEC bejelentések

általában a mérleg forgóeszközei közé sorolják.

példa

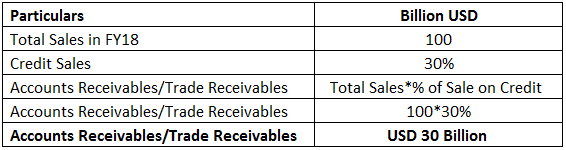

az ABC Corporation elektromos berendezéseket gyártó vállalat. 100 milliárd USD árbevételt könyvelt el a 18.pénzügyi évben, 30% – os eladással vállalati ügyfeleinek nyújtott hitelből. Az ügyletre vonatkozó követelés könyvelési tétel a mérlegében a következő lesz:

a fenti példában szereplő követelések kiszámítása az alábbiakban történik:

ebben a példában a követelések 30 milliárd USD-ként kerülnek elszámolásra a mérlegben a forgóeszköz-fejben.

4.9 (1067 értékelés) 250 + tanfolyam | 40 + projekt / 1000 + óra / teljes élettartam hozzáférés / teljesítési igazolás

miért kereskedelmi követelések kritikus?

megpróbálom bemutatni, hogy a követelések miért nagyon kritikusak a vállalatok likviditása szempontjából, és sokszor az egyetlen oka annak, hogy a vállalatok csődbe kerülnek. A vállalkozás likviditási elemzése magában foglalja a társaság rövid távú pénzügyi pozícióit és a rövid lejáratú kötelezettségeinek fizetési képességét.

az egyik legfontosabb mutató, amelyet a vállalatok likviditási pozícióinak elemzése során vizsgálunk, a készpénzkonverziós ciklus. A készpénz konverziós ciklus az a napok száma, amelyet a vállalkozás a készlet készpénzre történő átalakításához igényel.

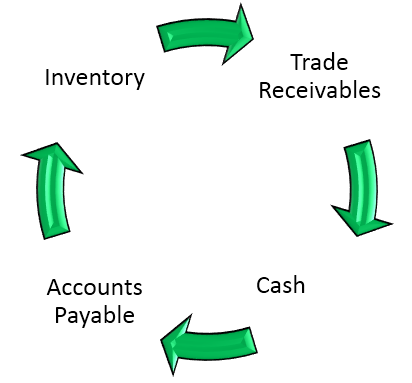

a fenti kép részletesebben elmagyarázza. Egy vállalkozás számára a készlet megvásárlásával kezdődik, amely lehet készpénz vagy hitelvásárlás. A vállalkozás átalakítja ezt a készletet késztermékké, és értékesíti belőle. Az értékesítés vagy készpénz vagy hitel. A hitelből történő értékesítést követelésként kell nyilvántartani. Tehát a készpénz konverziós ciklus az a napok teljes száma, amely ahhoz szükséges, hogy a vállalkozás a készletét végső értékesítéssé és készpénz realizálássá alakítsa.

a készpénz konverziós ciklus kiszámításának képlete az alábbi:

![]()

a fenti képletből nyilvánvaló, hogy egy olyan vállalatnak, amelynek jelentősen nagyobb a követeléseinek aránya, magasabb lesz a napi követelései, ezért magasabb a készpénzkonverziós ciklusa.

Megjegyzés: természetesen a készpénz-átváltási ciklus a másik két tényezőtől függ, amelyek szintén a fennálló napi készlet és a fennálló napi kötelezettségek. Itt azonban a követelések hatásának magyarázatára a másik két paramétert közömbösen tartottuk.

egy vállalkozás magasabb készpénz-átváltási ciklusa jelentősen megnövekedett forgótőke-hiteligényhez vezethet, hogy kielégítse a napi műveletek rövid távú igényét. Amint az ilyen követelések szintje eléri a riasztó mértéket, komoly problémákat okozhat a vállalkozás számára, rövid távú likviditási kérdéseket hozva létre, ahol a vállalat nem lesz képes finanszírozni rövid lejáratú kötelezettségeit, és ami tovább vezethet a társaság működésének felfüggesztéséhez.

a forgótőke-hitel értékelésének lényeges része

egy vállalat forgótőke-kölcsönöket vesz igénybe, hogy megfeleljen a napi működésre vonatkozó rövid távú követelményeinek. A forgótőke-korlát összegének értékelését a hitelezők végzik, figyelembe véve a vállalat összes forgóeszközét. Mivel a követelések a Társaság teljes forgóeszközeinek lényeges és jelentős részét teszik ki, kritikus fontosságú, hogy a hitelezők hozzáférjenek a követelések szintjéhez, valamint a követelések minőségéhez, hogy jóváhagyják a Társaság forgótőke-korlátait.

elemzés és értelmezés

a követelések szintjének likviditási elemzését és értelmezését mindig az adott iparág összefüggésében kell megvizsgálni. Bizonyos iparágak olyan környezetben működnek, ahol magas a követelések szintje. Tipikus példa erre az Indiában működő villamosenergia-termelő vállalatok, ahol a követelések szintje nagyon magas, és a termelő vállalatok számára a követelések napja akár egy hónaptól akár kilenc (9) hónapig is változhat.

a másik oldalon néhány vállalat gyakorlatilag nagyon kevés követeléssel vagy egyáltalán nem működik. Az üzemeltető vállalatok és a fizetős út projektfejlesztők és üzemeltetők nagyon kevesebb követeléssel rendelkeznek, mivel bevételük az úthasználók útdíjszedése. Beszedik az autópályadíjat az ingázóktól, amikor elhaladnak a toll plaza mellett.

tehát egy értelmes elemzés, meg kell nézni a követelések szintje a felső 4-5 vállalat az adott iparágban. Ha a célvállalatnak magasabb követelései vannak, mint az üzleti modell, az ügyfél/ügyfél célzása vagy az értékesítés előmozdítása érdekében a hitelértékesítés szempontjából valami rosszat csinál.

következtetésként nyugodtan feltételezhetjük, hogy alacsonyabb a követelések szintje és a napok követelései, jobb a likviditási pozíció a vállalat számára.

kereskedelmi követelések videó

ajánlott cikkek

ez volt az útmutató a kereskedelmi követelések. Itt megvitatjuk annak meghatározását, hogyan működik. Példák arra, hogy miért kritikusak a követelések a vállalatok likviditása szempontjából. A könyvelésről a következő cikkekből tudhat meg többet–

- követelések forgalma

- követelések Faktorálása

- követelések vs. tartozások