ahogy vállalkozása növekszik, mindig új ügyfél fizetési módokat kell keresnie. Bár lehet, hogy csak készpénzt és csekkeket fogadott el, valószínűleg a hitelkártyák feldolgozására végzett. Ezek azonban nem az egyetlen fizetési lehetőség.

vállalkozása számára is előnyös lehet az automatizált elszámolóház (ACH) fizetések beállítása, különösen, ha havi előfizetési csomagokat vagy más ismétlődő tranzakciókat kínál. Az alábbiakban áttekintjük az ACH alapjait, és megmutatjuk a kezdéshez szükséges lépéseket.

- áttekintés: mi az ACH fizetés?

- hogyan működnek az ACH fizetések

- ACH kifizetések vs. átutalások vs. EFT kifizetések: mi a különbség?

- hogyan fogadja el az ACH fizetéseket kisvállalkozásában

- 1. lépés: Határozza meg a megvalósíthatóságot

- 2.lépés: Válasszon egy ACH szolgáltatót

- 3. lépés: Hozzon létre egy ACH kereskedői fiókot

- 4.lépés: Válassza ki az ACH fizetési módjait

- 5.lépés: kerülje a nem kívánt költségeket

- az ACH kifizetések előnyei

- gyorsabb feldolgozási idő

- alacsonyabb feldolgozási költségek

- kiszámíthatóbb bevétel

- az ACH-kifizetések beépítése a vállalkozásba

áttekintés: mi az ACH fizetés?

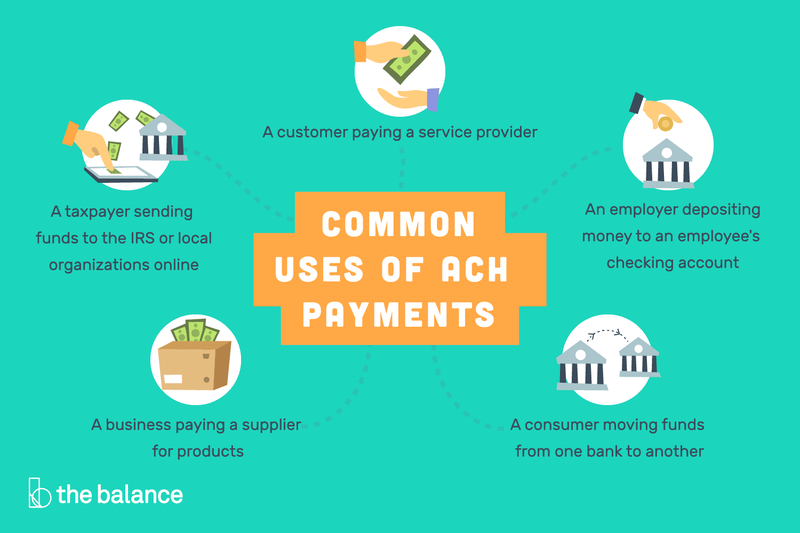

az ACH fizetések a pénz egyik bankszámláról a másikra történő közvetlen átutalásának módja csekkek, készpénz, hitelkártyák vagy banki átutalások használata nélkül. Míg egyszeri kifizetésekre használhatók, gyakrabban fordulnak elő ismétlődő tranzakcióknál.

fogyasztóként az automatikus havi kifizetések, amelyek a bankszámlájáról jönnek ki közüzemi számlákra vagy jelzálogfizetésre, ACH kifizetések. Így vannak peer-to-peer (P2P) tranzakciós rendszerek, mint a Zelle.

ACH kifizetések használják a különböző módon, hogy közvetlenül befizetni pénzt egyik bankszámláról a másikra.

egy vállalkozás tulajdonosa számára az alkalmazottak közvetlen befizetéssel történő kifizetése egy másik példa az ACH kifizetések használatára. Lényegében minden ACH betét és hitel működik, mint egy elektronikus ” ellenőrzés.”

hogyan működnek az ACH fizetések

az ACH fogyasztói fizetések négylépcsős folyamatot használnak:

- ügyfél engedélyezése: a fogyasztó engedélyezi a közvetlen kifizetéseket bankszámlájáról a vállalat honlapján.

- kezdeményezett tranzakció: egy vállalkozás fizetési adatokat küld bankjának vagy ACH szolgáltatójának, az eredeti Letétkezelő pénzügyi intézménynek (ODFI).

- fizetés kért: az ODFI fizetési kérelmét az ügyfél bankjához továbbítják, amely a fogadó Letétkezelő pénzügyi intézmény (Rdfi) néven ismert.

- fizetés feldolgozása: Az RDFI ellenőrzi, hogy elegendő pénz van-e a számlán a fizetéshez, és ha igen, feldolgozza azt.

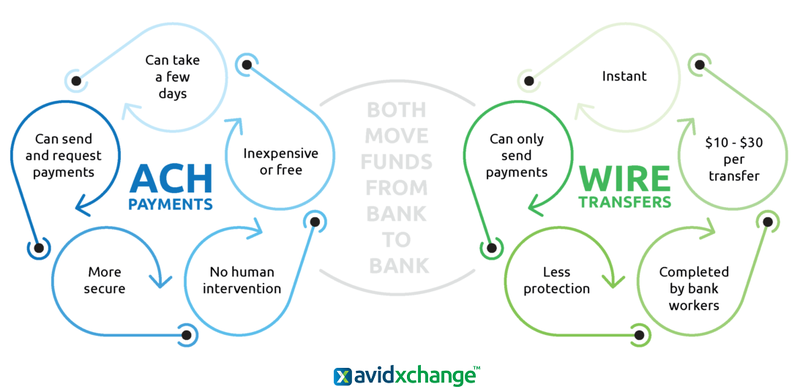

ACH kifizetések vs. átutalások vs. EFT kifizetések: mi a különbség?

az ACH tranzakciók az elektronikus pénzátutalási (EFT) kifizetések részhalmaza, amelyek a pénzügyi folyamatok széles skáláját ölelik fel, hogy a pénzt közvetlenül az egyik bankszámláról a másikra irányítsák. Ezek közé tartoznak a betéti kártyák, ATM-ek, elektronikus átutalások, elektronikus csekkek és telefonos tranzakciós rendszerek.

az ACH fizetések és az elektronikus átutalások jelentősen különböznek egymástól, annak ellenére, hogy mindkettő elektronikusan utal át pénzt egyik bankszámláról a másikra.

kulcsfontosságú különbségek vannak az ACH tranzakciók és az elektronikus átutalások között annak ellenére, hogy mindkettő EFT-fizetés. Míg az ACH tranzakciók felhasználhatók mind pénz küldésére, mind fogadására, az átutalások csak pénzeszközöket küldhetnek.

plusz, ACH kifizetések nem igényelnek emberi input, de a banki alkalmazottak manuálisan teljes átutalások. Az ACH-kifizetéseket általában 5000 dollár alatti tranzakciókra is tervezték, míg az átutalások szinte bármilyen összegre felhasználhatók.

hogyan fogadja el az ACH fizetéseket kisvállalkozásában

bár az ACH fizetések elfogadása, különösen az ismétlődő vásárlások esetén, növelheti bevételeit, a tranzakciós folyamat teljesen elkülönül a hitelkártyákétól. Mielőtt beépítené az értékesítési menedzsment műveleteibe, tisztában kell lennie az ACH-kifizetésekre vonatkozó konkrét követelményekkel.

1. lépés: Határozza meg a megvalósíthatóságot

míg a készpénz, a csekkek és a hitelkártyák gyakorlatilag minden ügyfél fizetésére alkalmasak, ugyanez nem igaz az ACH fizetésekre. Például az ACH-kifizetések csak az Egyesült Államokon belül működnek, tehát ha vállalkozásának többsége nemzetközi, akkor nem tudja ezt a folyamatot a lehető legnagyobb mértékben kihasználni.

tippek a megvalósíthatóság meghatározásához

a földrajzi korlátozások mellett néhány más szempontot is szem előtt kell tartani az ügyfélkörrel és az értékesítés típusaival kapcsolatban.

- ügyfelek: Van már olyan ügyfele, akit rendszeresen számláz, vagy ilyen módon lehet beállítani? Olyan demográfiai csoportot szolgál, amely nem használ hitelkártyát?

- tranzakciók típusai: már sok papíralapú csekket kezel? Feldolgozzák a business-to-business (B2B) tranzakciókat? Olyan hitelkártyás fizetéseket dolgoz fel, amelyek alacsonyabb tranzakciós díjakkal konvertálhatók ACH check fizetésekre?

2.lépés: Válasszon egy ACH szolgáltatót

először kérdezze meg bankját, hogy nyújtanak-e ACH tranzakciós támogatást. Ha igen, hasonlítsa össze az árakat a harmadik féltől származó ACH kezelőkkel. Ha már harmadik féltől származó szolgáltatót használ hitelkártya-feldolgozáshoz, kérdezze meg, hogy ők is elvégezhetik-e ezeket a tranzakciókat.

tippek az ACH szolgáltató kiválasztásához

mint mindig, meg kell győződnie arról, hogy nem köti magát hosszú távú szerződésbe az ACH kifizetéseihez, és hogy a költségek és előnyök egyértelműen meg vannak határozva.

- Ismerje meg a díjakat: minden ACH díja elkülönül a jelenlegi hitelkártya-feldolgozástól. Különösen megtudhatja, hogy mi lesz a visszaterhelés és a nem elegendő pénzeszközök (NSF) díja, és ha egy bizonyos összeg feletti tranzakciókért külön kell fizetnie.

- könnyű használat: győződjön meg arról, hogy az ACH terhelés beállításának folyamata egyszerű mind Ön, mind ügyfelei számára. Ezenkívül ellenőrizze még egyszer az online dokumentáció és az ügyfélszolgálat mennyiségét, valamint az egyes szolgáltatók ügyfélszolgálati készségeinek áttekintését.

3. lépés: Hozzon létre egy ACH kereskedői fiókot

még akkor is, ha már rendelkezik kereskedői fiókkal a hitelkártya-értékesítéshez, külön fiókot kell létrehoznia az ACH fizetésekhez. Ez nem lehet egy megterhelő mennyiségű munka nyomon követni, de ez egy másik pénzügyi eszköz lesz, hogy figyelemmel kíséri.

tippek az ACH kereskedői fiók létrehozásához

ha jelenleg nem dolgozza fel a hitelkártya-értékesítést, akkor válassza az egyik legjobb értékesítési pont (POS) rendszert, amely lehetővé teszi egy második fiók létrehozását az ACH tranzakciókhoz.

- rendelkezzen a megfelelő dokumentációval: be kell nyújtania az alapító okiratát; minden más helyi dokumentumot, amelyet a joghatósága megkövetel a vállalati igazgatók és tulajdonosok azonosításához; közüzemi számlát, bérleti szerződést vagy bankszámlakivonatot olyan vállalati névvel, amely azonosítja a vállalat helyét; és a vállalati igazgatók és tulajdonosok érvényes azonosítójának másolatait.

- ismétlődő számlázás: sok ACH Szolgáltató ingyenes opcióként kínál ismétlődő számlázást, de egyesek nem. Győződjön meg róla, hogy válasszon egyet, amely ingyenes, mert ez az ACH kifizetések elsődleges fellebbezése és alkalmazása.

4.lépés: Válassza ki az ACH fizetési módjait

míg a tipikus ismétlődő ACH visszavonást online állítják be és hajtják végre, ennek nem kell kizárólag így lennie. Ezért szeretné tudni az összes rendelkezésre álló fizetési lehetőséget, és hogyan kell beépíteni őket az értékesítési keverékbe.

tippek az ACH fizetési módok kiválasztásához

nem kell minden eladást ACH tranzakcióvá konvertálnia, de adott esetben vegye figyelembe a következő lehetőségeket.

- ellenőrző szkenner: ez a POS hardver lehetővé teszi az ellenőrzések feldolgozását anélkül, hogy fizikailag be kellene helyeznie őket.

- virtuális terminál: adja meg a csomagküldő és telefonos rendelés (MOTO) fizetési adatait a számítógépen.

- weboldal kifizetések: ösztönözze az ACH tranzakciókat a webhelyén még egyszeri értékesítés céljából is. Persze, meg kell ösztönöznie az ügyfeleket, hogy megkeressék fiókjukat és útválasztási információikat, de ez jobb lehetőség az Ön számára. Ennek oka, hogy például egy 100 dolláros PayPal fizetés feldolgozása körülbelül 3 dollárba kerül, de az ACH elektronikus terhelése akár 0,20 dollárba is kerülhet.

5.lépés: kerülje a nem kívánt költségeket

az ördög mindig a részletekben van, és bármi legyen is a topline ACH feldolgozási díjak, el akarja kerülni az összes felesleges kiegészítő díjat vagy büntetést.

Tippek a nemkívánatos költségek elkerülésére

az NSF és a visszaterhelési díjak gyorsan meg tudják oldani az alsó sort, ezért rendszeresen meg kell néznie az ACH számlakivonatát, hogy megbizonyosodjon arról, hogy nem fordulnak elő túl gyakran.

- ellenőrizze a garanciát/ellenőrzést: ez a szolgáltatás extra költséggel jár, de idővel könnyen meg kell fizetnie magát.

- visszaterhelési védelem: Persze, visszaterhelések léteznek a fogyasztók védelme érdekében, de ez nem zárja ki annak lehetőségét, hogy csalás áldozata legyen. Győződjön meg arról, hogy az ACH szolgáltatója rendelkezik fizetési kártya ipari adatbiztonsági szabvány (PCI DSS) tanúsítvánnyal, és csalás-és visszaterhelés-megelőzési szolgáltatásokat is kínál.

az ACH kifizetések előnyei

a rendelkezésre álló fizetési lehetőségek növelése elősegíti az ügyfelek megszerzését. Plusz, miért nem épít be egy árstratégiát, amely kedvezményt kínál az ACH fizetésekhez? Az időmegtakarításnak és az alacsonyabb díjaknak köszönhetően növelheti haszonkulcsát is.

gyorsabb feldolgozási idő

az ACH fizetési feldolgozási ideje gyorsabb lesz, mint a papírcsekkek, köszönhetően a kihangosító folyamatnak, amely magában foglalja azt is, hogy nem kell a bankba utazni a befizetéshez. A tipikus átfutási idő 3-5 nap, csak egy-két nappal lassabb, mint a hitelkártya-tranzakciók.

alacsonyabb feldolgozási költségek

annak ellenére, hogy egy kicsit lassabb a folyamat, mint a hitelkártyák, ACH tranzakciós díjak is lényegesen olcsóbb. Például a hitelkártya-tranzakcióknak két kapcsolódó díja van: a teljes összeg százaléka (1,5% – tól 3-ig.5%), valamint a feldolgozási díj $ 0.10 hogy $0.30.

az ACH kifizetéseknél azonban általában tranzakciónként 0,20-1,50 Dollár átalánydíj vagy csak 0,5-1,5% körüli százalékos díj lesz.

kiszámíthatóbb bevétel

a feldolgozási időt és díjakat leszámítva az ACH payments másik nagy előnye az ismétlődő kifizetésekből származó kiszámítható bevétel.

vagyis nem kell aggódnia, amikor — vagy ha — az ügyfelek havi fizetést küldenek Önnek. Ehelyett az értékesítési előrejelzés sokkal pontosabb lesz, attól függően, hogy az egyes ACH átutalások mikor kerülnek letétbe a számláján. Ne feledje azonban, hogy a PCI-megfelelés kritikus fontosságú lesz a felesleges díjak elkerülése érdekében.

ezenkívül egyes szolgáltatók rendelkeznek ACH merchant cash advance opcióval, amely lehetővé teszi, hogy készpénzelőleget kapjon anélkül, hogy kölcsönt kellene kérnie. Így hozzáférhet a pénzhez a lassú szezonban, majd visszafizetheti azt, amikor az üzlet újra felveszi.

az ACH-kifizetések beépítése a vállalkozásba

ha az ACH-kifizetések jól illeszkednek az Ön vállalkozásához, akkor nincs idő, mint most, hogy ezt az opciót az értékesítési és marketing erőfeszítések részeként állítsa be. Nem csak további fizetési módot biztosít az ügyfeleknek az értékesítési folyamatban, hanem potenciálisan alacsonyabb tranzakciós díjakat és kiszámíthatóbb bevételi forrást is kínál.