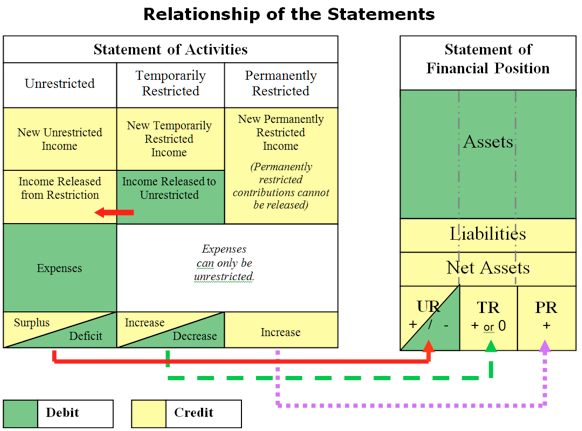

korábban mérlegnek hívták. Bár a Jelentés neve megváltozott a nonprofit világban a “pénzügyi helyzet kimutatása” (SOP), a koncepció és az egyenlet lényegében megegyezik bármely üzleti mérleggel vagy a személyes nettó vagyon kimutatásával.

| eszközök | (mi van, vagy mi tartozik) | |

| mínusz | kötelezettségek | (amivel tartozol másoknak) |

| egyenlő | nettó eszközök | (ami megmaradt) |

az SOP tükrözi a szervezet általános pénzügyi helyzetét egy adott időpontban. Ez a jelentés mutatja a szervezet működésének minden egyes évének összesített eredményeit. Fontos, hogy megtanulják, hogyan kell olvasni és megérteni a szervezet SOP-jelentését. Az alábbiakban bemutatjuk az SOP összetevőit és mit jelenthetnek.

eszközök

az eszközök azok, amelyekkel a szervezet rendelkezik, mi tartozik Önnek, mibe fektetett be, és amit másokkal letétbe helyezett.

mi van:

- készpénz bankszámlákon, befektetési számlákon és apró készpénzben

- olyan dolgok, amelyeket a szervezet jövőbeni felhasználásra vásárolt, például árukészletek vagy kellékek

- befektetett eszközök, például bútorok, berendezések és a létesítmény javításai, bekerülési értéken felsorolva, amelyek nem likvid, mivel a készpénzt már elköltötték ezek megszerzésére

- halmozott értékcsökkenés, “contra eszköz” (eszköz ellenében)) annak feltüntetése, hogy a tárgyi eszköz értéke mennyire csökkent, amikor hasznos élettartama alatt felhasználják (Értékcsökkenik)

- műtárgyak, műtárgyak, egyéb az Ön küldetésével kapcsolatos értéktárgyak

- a szervezet által olyan árukért vagy szolgáltatásokért teljesített kifizetések, amelyeket még nem kaptak meg vagy nem használtak fel, mint például az éves biztosítási díjak, amelyeket vissza lehet téríteni Önnek, ha lemondják, vagy a jövőbeni pénzügyi évekkel kapcsolatos előre fizetett költségek (előre fizetett költségek)

- korlátlan vagy ideiglenesen korlátozott pénzeszközök hosszú távú befektetései

- tartósan korlátozott tőke hosszú távú befektetései, például a műveletekhez nem használható alapalapok

mi tartozik neked:

- a szervezetnek ígért, de még meg nem kapott támogatási díjak

- a szervezet által nyújtott szolgáltatásokból származó bevételek, amelyekre még nem érkezett kifizetés

- a szervezet által másoknak nyújtott kölcsönök

amit ön másoknál letétbe helyezett:

- a szervezet által másoknak fizetett betétek, amelyeket az Ön nevében tartanak, például előzetes bérleti díj, közüzemi biztonsági betétek, bérszámfejtési kötvények stb.

az eszközöket általában a csökkenő likviditás sorrendjében sorolják fel. A rövid lejáratú eszközök azok, amelyek egy éven belül készpénzben vagy azzal egyenértékű formában, egy év után pedig hosszú távúak. Az eszközök természetes “terhelési egyenleg”, ami azt jelenti, hogy egy számviteli bejegyzésben az eszközszámlára történő terhelés növeli azt. A negatív szám (hitelegyenleg) a mérleg eszközrészében szokatlan, ezért meg kell kérdőjelezni és megmagyarázni. Kivételt képez a felhalmozott értékcsökkenés, amely-amint azt fentebb megjegyeztük-egy “contra asset” (eszköz ellen) számla, amely nyomon követi az állóeszközök értékének kimerülését, amikor azokat használják.

mit érdemes megkérdezni, amikor nézi az eszköz egyenlegek:

készpénz

- van elég készpénz fizetni a számlákat?

- túl sok készpénz van a nem kamatozó számlákon?

- befektetéseink diverzifikáltak befektetési politikánk szerint?

- védtük-e a korlátozott pénzeszközöket?

- növekszik vagy csökken a készpénzegyenlegünk?

követelések/zálogjogok

- időben beszedjük-e azt, ami nekünk tartozik?

- vannak olyanok, amelyeket soha nem fogunk kapni?

- van-e támogatásunk kétes számlákra?

- mik a jelenlegi vs. hosszú távú részek?

előre fizetett költségek

- készülünk a jövőbeli programozásra?

készlet

- túl sok van a kezünkben, vagy a készlet túl régi?

- fel kell töltenünk?

egyéb (betétek stb.)

- vagyonunk mekkora részét birtokolják mások, és milyen célból?

tárgyi eszközök (ingatlan, berendezés, berendezés, halmozott értékcsökkenés)

- elég (túl sokat) fektettünk be az ingatlanokba és a berendezésekbe?

- frissítenünk kell a berendezéseinket vagy a technológiánkat?

- mennyit fektettünk tőkebefektetésekbe az év során?

kötelezettségek

a kötelezettségek azok, amelyekkel a szervezet másoknak tartozik, vagy mások nevében rendelkezik.

amivel tartozol:

- szállítói tartozások (áruk és szolgáltatások számlái)

- vállalati hitelkártyákon fizetendő összegek

- bérszámfejtési kötelezettségek (visszatartások, szövetségi, állami és helyi bérszámfejtési adók; munkanélküliség)

- elhatárolt költségek (általában nem a tényleges számlák alapján becsülik meg, például: elhatárolt nyaralási fizetés vagy elhatárolt kamat)

- banki hitelkeretből

- rövid vagy hosszú lejáratú hitelek

amit mások nevében tart:

- halasztott bevételek vagy visszatérítendő előlegek (a szervezetnek előre kifizetett pénzeszközök a még nem teljesített szolgáltatásokért; a szervezet köteles visszafizetni ezeket az alapokat, ha a szolgáltatást nem nyújtják, például játékelőfizetések vagy tandíj a jövőbeli órákra)

- feltételes hozzájárulások (a szervezetnek adott pénzeszközök, amelyekre csak akkor jogosult, ha a feltétel teljesül, például egy megfelelő támogatás)

a kötelezettségek lejáratuk csökkenő sorrendjében kerülnek bemutatásra. A rövid lejáratú kötelezettségek egy éven belül esedékesek. A hosszú lejáratú kötelezettségek többéves hitelek, például jelzálogkölcsönök vagy a szervezet által kölcsönzött egyéb pénzeszközök, amelyek egy évnél hosszabb ideig fizethetők. A kötelezettségek természetes “hitelegyenleg”, ami azt jelenti, hogy egy számviteli bejegyzésben a kötelezettségszámlára történő jóváírás növeli azt. A negatív szám (terhelési egyenleg) a mérleg kötelezettségek szakaszában nem normális, ezért meg kell kérdőjelezni és meg kell magyarázni.

mit érdemes megkérdezni a kötelezettségek egyenlegének megtekintésekor:

fizetendő számlák/elhatárolt költségek

- a szállítókat időben fizetik?

- van elég készpénzünk a számlák kifizetésére?

- magas kamatozású hitelkártyák egyenlegét hordjuk?

- mióta vannak ezek a kötelezettségek a könyvekben?

bérszámfejtési kötelezettségek

- időben teljesítjük adókötelezettségeinket?

halasztott bevételek/visszatérítendő előlegek

- a bevételeket úgy számoljuk el, ahogyan azokat megszerezték? (Ez az egyenleg csökkenni fog, és a bevételek növekedni fognak, mivel a halasztott bevételt nyújtó szolgáltatásokat teljesítik.)

- biztosak vagyunk benne, hogy a korlátozott hozzájárulások nem szerepelnek halasztott bevételként?

feltételes hozzájárulások

- fel tudjuk-e emelni a megfelelő alapokat; megfelel-e a feltételnek, amely feljogosít minket az alapokra?

hitelkeret

- van-e eszközünk a hitelkeret visszafizetésére?

- stratégiailag használjuk a hitelkeretünket?

- a hitelkeretet használjuk a működési költségeink fedezésére?

hitelek/jelzálogok

- mennyit kölcsönzött a szervezet?

- a hitel belső (készpénztartalékból) vagy külső?

- van-e terv a hitel/jelzálog visszafizetésére?

nettó eszközök

a nonprofit szervezet nettó eszközei egyenértékűek a szervezet nettó értékével. A nettó eszközök lehetnek likvid (beleértve a készpénz és a rövid lejáratú követelések), vagy fix (bútorok, berendezési tárgyak, berendezések, készletek, és a föld & épületek nettó hosszú lejáratú adósság), vagy hosszú lejáratú. Az általánosan elfogadott számviteli elvek (GAAP) szerint a szervezet nettó eszközeit korlátlan (UR), ideiglenesen korlátozott (TR) vagy tartósan korlátozott (PR) kategóriába kell sorolni.

a kis és közepes méretű nonprofit szervezetek általában nem rendelkeznek PR nettó eszközökkel, például adományokkal, és általában nem ajánlott, mivel az alapítvány sok készpénzt köt össze, amely nem érhető el a szervezet számára műveletekhez vagy programokhoz. A kis-és közepes méretű nonprofit szervezetek számára sokkal tanácsos egy működő tőke vagy működő készpénztartalék alap létrehozása, mielőtt megpróbálna létrehozni egy alapítványt. Ha egy kis vagy közepes méretű nonprofit szervezet rendelkezik PR nettó eszközökkel, például adományokkal, ezek a nettó eszközök általában hosszú távú befektetéseket tartalmaznak, és nem tekinthetők likvidnek.

A TR nettó eszközök közé tartoznak a szervezetnek kapott vagy ígért hozzájárulások, amelyek donort hordoznak korlátozás arra vonatkozóan, hogy mikor (időbeli korlátozás) vagy milyen célra (célkorlátozás) lehet felhasználni az alapokat. Azok a pénzeszközök, amelyeket bármelyik korlátozás miatt “átvisznek” a következő pénzügyi évre, TR nettó eszközként jelennek meg.

minden olyan nettó eszköz, amely nem PR vagy TR, korlátlan (UR), és a szervezet úgy használhatja, ahogy azt az igazgatótanácsa jónak látja. Hasznos, legalábbis belső pénzügyi irányítási célokra, a likvid és a nem likvid ur nettó eszközök elkülönítése annak érdekében, hogy jobban megértsük a szervezet likviditását, a napi tranzakciókhoz felhasználható pénzügyi forrásokat. Egyetlen UR sor egyenlege nem mindig mondja el a teljes történetet.

például az alábbi három példában a teljes ur nettó eszközegyenleg 100 000 USD.

| NP Org a | NP Org B | NP Org C | |

| korlátlan nettó eszközök | $100,000 | ||

| nem kijelölt | $75,000 | ( $20,000) | |

| ingatlan, üzem & berendezés | $25,000 | $120,000 | |

| UR összes nettó eszköze | $100,000 | $100,000 | $100,000 |

a Nonprofit szervezet a teljes ur nettó eszközállományt a következőképpen mutatja $100,000 anélkül, hogy megkülönböztetnénk a rendelkezésre álló vs. Fix (nem likvid) nettó eszközök. Könnyű lenne feltételezni, hogy a szervezet tisztességes formában volt, pozitív 100 000 dolláros ur nettó eszközzel. Az UR nettó eszközállományának összetételére vonatkozó részletesebb információk mélyebb áttekintésével azonban, mint a B vagy C példában, eltérő következtetéseket lehetne levonni e szervezetek pénzügyi helyzetéről.

a Nonprofit Org B 75 000 dollárt mutat be a nem kijelölt nettó eszközökben, amelyek feltételezhetők készpénzből, követelésekből és a műveletekhez rendelkezésre álló befektetésekből. Ezen kívül Org B mutatja nettó állóeszközök $ 25,000, összesen $100,000, pontosabb képet a szervezet pénzügyi helyzetét. Ennek a szervezetnek az Igazgatósága fontolóra veheti, hogy a 75 000 dollár egy részét készpénz-tartalék alapba, valamint egy berendezés-karbantartási és cserealapba utalja.

Nonprofit Org C is mutat pozitív $100,000 teljes nettó eszközök is, de a pénzügyi kép nagyon eltérő. Ebben a forgatókönyvben a szervezet az összes rendelkezésre álló készpénzt felszerelésre vagy létesítményére költötte, és 20 000 dollár felhalmozott működési hiánnyal rendelkezik. A nettó eszközök bemutatása ebben a részletesebben segítene a szervezet Igazgatóságának megérteni, hogy a szervezet miért rendelkezik pozitív nettó eszközökkel, de még mindig küzd a számlák időben történő kifizetésével.

a fenti megkülönböztetéseket úgy lehet elérni, hogy a mérlegben szereplő egyéb összegek felhasználásával “elvégezzük a matematikát”, de a cél világos és könnyen olvasható jelentések bemutatása, és nem az, hogy az olvasó olyan keményen dolgozzon, hogy kitalálja. A belső jelentések részletesebb kategóriáiban a nettó eszközök elszámolása és jelentése értékes és ajánlott, és világosabb képet ad a szervezet tényleges pénzügyi helyzetéről.

ajánlott SOP belső Jelentésformátum

a jól formázott SOP jelentés pontos és releváns információkat nyújt, elegendő kontextussal ahhoz, hogy a testület alaposan megértse, mi történik a szervezetével pénzügyileg.

az alábbiakban a pénzügyi helyzetre vonatkozó kimutatás belső jelentéstételi célokra ajánlott általános formátumát mutatjuk be. A szervezetére vonatkozó jelentés részletesebb sorokat tartalmazna az egyes kategóriákban, de a cél az lenne, hogy ne haladja meg az egy oldal hosszát.

az első oszlop az egyes sorok aktuális évenkénti összértéke. Ez a jelentésformátum a sorösszegek további tisztázását kéri, például, megmutatni, hogy mennyi, ha van ilyen, a készpénzt az igazgatóság korlátozza vagy meghatározott célra kijelöli. Ezt úgy érik el, hogy oszlopokat helyeznek el a korlátozott alapok és a kijelölt alapok elkülönítésére, bemutatva, hogy mi áll rendelkezésre a napi működéshez.

a Pénzügyi Adatok megjelenítése ezekben a különálló oszlopokban lehetővé teszi a testület számára, hogy ellenőrizze a korlátozott pénzeszközök készpénz vagy követelés formájában való jelenlétét, és világosan lássa a szervezet likviditását: mi áll rendelkezésre a napi műveletekhez. Mivel az állóeszközök nem likvidek, azokat a testület által kijelölt oszlop tartalmazza, feltételezve, hogy a testület jóváhagyta a berendezések beszerzését stb.

egyetlen számviteli szoftver, különösen a legtöbb kis és közepes méretű nonprofit árkategóriájában, nem képes “konzerv” jelentést készíteni annyi kontextussal és elemzéssel, mint a fentiek. Ezért ez a jelentés táblázatba van formázva, és a nyers adatokat a számviteli szoftverből veszik, és beillesztik vagy összekapcsolják az előre formázott jelentésbe az év végéig. Az összegek elkülönítése a különféle oszlopokra közvetlenül a táblázatban végzett kezelési feladat, kivéve, ha a számviteli szoftver rendelkezik ezzel a képességgel.

a QuickBooks számviteli szoftverből származó pénzügyi adatok exportálásával és az adatok előre formázott Excel-jelentésbe történő összekapcsolásával kapcsolatos “hogyan kell” című cikket lásd a következő linken:

egyéni Excel-jelentések a QuickBooks-adatokból

a stratégiai célokhoz kapcsolódó hosszú távú pénzügyi helyzetre vonatkozó célok meghatározásáról lásd a következő linket:

nonprofit szervezetek nettó eszközei

továbbá:

fasb116 & 117 (újra: korlátozott hozzájárulások)

SOA (tevékenységi kimutatás) aka nyereség & veszteség, eredménykimutatás