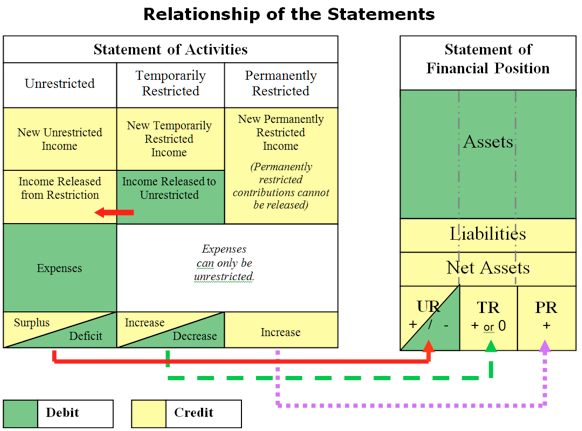

以前は貸借対照表と呼ばれていました。 このレポートの名前は、非営利の世界では”財務状況の声明”(SOP)に変更されましたが、概念と方程式は、本質的に任意のビジネスバランスシートや個人純資産の

| 資産 | (あなたが持っているもの、またはあなたが負っているもの) | |

| マイナス | 負債 | (あなたが他人に借りているもの) |

| 純資産 | (残っているもの) |

SOPは、特定の時点における組織の全体的な財務状況を反映しています。 これは、組織の業務のすべての個々の年の蓄積された結果をまとめたレポートです。 組織のSOPレポートを読んで理解する方法を学ぶことが重要です。 以下は、SOPの構成要素とその意味について説明します。

資産

資産は、あなたの組織が持っているもの、あなたに負っているもの、あなたが投資したもの、そしてあなたが他の人に寄

あなたが持っているもの:

- 銀行口座、投資口座、および小額の現金

- 商品棚卸資産や消耗品など、組織が将来の使用のために購入したもの

- 家具、設備、施設の改善などの固定資産

- 現金はすでに取得に費やされているため、流動性がない。

- 減価償却累計額、”コントラ資産”(資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産に対する資産)固定資産が耐用年数にわたって使用(減価償却)されるにつれて価値が減少した程度を示す

- 美術品、工芸品、その他のコレクション ミッションに関連する貴重品

- キャンセルされた場合に払い戻すことができる年間保険料など、まだ受領または使用されていない商品またはサー8086>

あなたに負っているものは何ですか:

- あなたの組織に約束されたが、まだ受け取っていない助成金

- あなたの組織が提供するサービスから得られた収入

- あなたの組織が他の人に行った可能性のあるローン

あなたが他の人に入金したもの

あなたが他の人に入金したもの:

- 預金あなたの組織は、他の人に支払っているし、そのような事前家賃、ユーティリティのセキュリティ預金、給与債券などのあなたに代わってそれらによっ

資産は、通常、流動性が低下している順に記載されています。 短期資産は、一年以内に現金または同等物として利用可能なものであり、一年後に長期的なものです。 資産は、会計エントリでは、資産勘定への借方がそれを増加させる、ということを意味する自然な”借方残高”です。 貸借対照表の資産セクションの負の数(信用残高)は珍しいものであり、疑問視され、説明されるべきである。 例外は、減価償却累計額であり、上記のように、固定資産が使用されているときの固定資産の価値の枯渇を追跡する”対資産”(資産に対して)勘定である。

資産残高を見るときに尋ねたいこと:

現金

- 手形を支払うのに十分な現金はありますか?

- 非有利子口座に現金が多すぎますか?

- 投資方針によって投資は多様化していますか?

- 私たちは制限された資金を保護しましたか?

- 私たちの現金残高は増減していますか?

売掛金/売掛金

- 私たちはタイムリーに私たちに負っているものを収集していますか?

- 私たちが受け取ることはありませんか?

- 貸倒引当金はありますか?

- 現在の部分と長期部分は何ですか?

前払費用

- 我々は将来のプログラミングの準備をしていますか?

在庫

- 在庫が多すぎるのですか、それとも在庫が古すぎるのですか?

- 補充する必要がありますか?

その他(預金等))

- どのくらいの私たちの資産は、他の人によって保持されており、どのような目的のために?

固定資産(有形固定資産、減価償却累計額)

- 私たちは財産や設備に十分な(あまりにも多くの)投資していますか?

- 機器や技術をアップグレードする必要がありますか?

- 今年の資本資産にはどのくらい投資しましたか?

負債

負債は、組織が他の人に負っているか、他の人に代わって保持しているものです。

あなたが借りているもの:

- 仕入先買掛金(商品およびサービスの請求書)

- 会社のクレジットカードに支払われる金額

- 給与負債(源泉徴収、連邦、州、および地方の給与税、失業

- 短期または長期ローン

あなたが他人に代わって保持しているもの:

- 繰延収益または払い戻し可能な前払い(まだ配信されていないサービスについて事前に組織に支払われた資金、playサブスクリプションや将来のクラスの授業料など、サービスが配信されていない場合は、組織はこれらの資金を返す責任があります)

- 条件付き拠出金(マッチンググラントなどの条件が満たされている場合にのみ権利がある組織に与えられた資金)

負債は、その成熟度の減少順に表示されます。 短期負債は、年以内に支払われるものです。 長期負債は、組織が借りた住宅ローンやその他の資金などの複数年のローンであり、一年以上にわたって支払われます。 負債は、会計エントリでは、負債勘定への信用がそれを増加させることを意味する自然な”信用残高”です。 貸借対照表の負債セクションの負の数(借方残高)は正常ではなく、疑問視され、説明されるべきである。

負債残高を見るときに尋ねたいことがあります:

買掛金/未払費用

- ベンダーはタイムリーに支払われていますか?

- 私たちは手形を支払うのに十分な現金を持っていますか?

- 高金利のクレジットカードに残高を持っていますか?

- どのくらいの期間、これらの負債を本に抱えていましたか?

給与負債

- 我々はタイムリーに税負債を満たしていますか?

繰延収益/払い戻し前金

- 収益を獲得したときに認識していますか? (繰延収益が与えられたサービスが行われるにつれて、この残高は減少し、収入は増加します。)

- 制限された拠出金は繰延収益として含まれていないと確信していますか?

条件付き拠出

- マッチング資金を調達することはできますか?

ライン・オブ・クレジット

- ライン・オブ・クレジットを返済する手段はありますか?

- 私たちは戦略的にクレジットラインを使用していますか?

- 私たちは営業費を満たすために信用枠を使用していますか?

ローン/住宅ローン

- 組織はどのくらい借りていますか?

- ローンは内部(現金準備から)か外部ですか?

- ローン-住宅ローンの返済計画はありますか?

純資産

非営利団体の純資産は、組織の純資産に相当します。 純資産は、流動性(現金および短期債権を含む)、または固定(家具、備品、設備、棚卸資産、および土地&建物の長期債務の純額)、または長期であることができます。 一般に認められている会計原則(GAAP)は、組織の純資産を無制限(UR)、一時的に制限された(TR)、または永久に制限された(PR)に分類することを求めています。

中小非営利団体は、通常、基金などのPR純資産を持っておらず、基金を持つことは、運営やプログラムの提供のために組織がアクセスできない多くの現金を結びつけるため、通常はお勧めできません。 小規模および中規模の非営利団体が、基金を作成しようとする前に、運転資金または営業現金準備基金を構築することをはるかにお勧めします。 小規模または中規模の非営利団体が基金などのPR純資産を持っている場合、これらの純資産は通常長期投資を含み、流動性とはみなされません。

TR純資産は、いつ(時間制限)またはどのような目的のために(目的制限)資金を使用することができるようにドナーが課した制限を運ぶ組織に受信または約束 いずれかの制限のために後続の会計年度に”繰越”された資金は、TR純資産として表示されています。

PRまたはTRではないすべての純資産は無制限(UR)であり、理事会が適切と考えるように組織が使用することができます。 組織の流動性、日々の取引に使用できる財源をよりよく理解するためには、少なくとも内部財務管理の目的で、液体を非液体のUR純資産から分離するこ 単一のUR広告申込情報の残高は、必ずしも完全な話を伝えるとは限りません。

例えば、以下の三つの例の合計UR純資産残高は100,000ドルです。

| NP組織A | NP組織B | NP組織C | ||

| 無制限純資産 | $100,000 | |||

| 不特定多数の人が | $75,000 | ( $20,000) | ||

| 物件-工場&設備 | $25,000 | $120,000 | ||

| 純資産総額 | $100,000 | $100,000 | $100,000 |

非営利組織Aは、ur純資産の合計を次のように示しています 固定(非液体)純資産対利用可能を区別せずに$100,000。 組織がur純資産の正のpositive100,000でまともな形になっていたと仮定するのは簡単です。 しかし、実施例BまたはCのように、UR純資産の構成に関するより詳細な情報をより深く見ると、それらの組織の財務健全性に関する異なる結論に達

非営利組織Bは、現金、債権、および運用に利用可能な投資で構成されると想定できる非指定純資産の7 75,000を示しています。 さらに、組織Bはnet25,000の純固定資産を示し、合計$100,000、組織の財政状態のより正確な画像を示しています。 この組織の理事会は、cash75,000の一部を現金準備基金と機器のメンテナンスと交換基金に指定することを検討するかもしれません。

非営利組織Cも純資産総額で100,000ドルのプラスを示していますが、その財務状況は大きく異なります。 このシナリオでは、組織は利用可能なすべての現金を機器またはその施設に費やしており、accumulated20,000の累積営業赤字を抱えています。 このより詳細に純資産を示すことは、組織が正の純資産を持っていますが、まだ時間通りに手形を支払うために苦労している理由を理解するために、

上記の区別は、貸借対照表上の他の合計を使用して”数学を行う”ことによって達成することができますが、目的は明確で読みやすいレポートを提示し、読者がそれを理解するために懸命に働くことではありません。 内部報告のためのこれらのより詳細なカテゴリの純資産の会計処理と報告は貴重で推奨され、組織の実際の財務状況をより明確に把握できます。

推奨されるSOP内部レポート形式

適切な形式のSOPレポートは、取締役会が組織の財政的状況を徹底的に理解するのに十分なコンテキストを持つ正確で関連性の高い情報を提供します。

以下は、内部報告の目的で推奨される財務状況報告書の一般的な形式です。 組織のレポートには、各カテゴリの詳細な広告申込情報が含まれますが、目的は長さが1ページを超えないようにすることです。

最初の列は、各広告申込情報の現在の年の合計です。 このレポート形式では、たとえば、特定の目的のために理事会によって制限または指定されている現金の量を示すために、明細項目の合計を追加的に これは、制限された資金と理事会の指定資金を分離するための列を含めることによって達成され、実際に日常の運営に利用可能なものを示す。

これらの個別の列に財務データを表示することで、理事会は、制限された資金が現金または債権の形で存在することを確認し、組織の流動性:日々の業務に利用可能なものを明確に確認することができる。 固定資産は流動資産ではないため、取締役会が承認した機器の購入などを前提として、取締役会の指定欄に含まれています。

会計ソフト、特にほとんどの中小非営利団体の価格帯のものは、上記のように多くの文脈と分析を伴う”缶詰の”レポートを生成することはできません。 したがって、このレポートはスプレッドシートで書式設定され、生データは会計ソフトウェアから取得され、日付までの合計の事前書式設定されたレポートに挿入またはリンクされます。 会計ソフトウェアがその機能を持っていない限り、様々な列に合計を分離することは、スプレッドシートで直接行われる管理タスクです。

QuickBooks会計ソフトウェアから財務データをエクスポートし、データを事前フォーマットされたExcelレポートにリンクする方法については、次のリンクを参照してくださfasb116&117(re:制限拠出)

soa(活動計算書)aka利益&損失、損益計算書