ビジネスが成長するにつれて、常に新しい顧客の支払方法を追加することを検討する必要があります。 現金及び点検だけ受け入れることによって始まったかもしれない間、おそらくクレジットカードの処理に卒業した。 これらは、しかし、あなたの唯一の支払いオプションではありません。

特に毎月の定期購読プランやその他の定期的な取引を提供している場合は、自動清算機関(ACH)の支払いを設定することからも利益を得ることがで 私たちは、以下のACHの基本の上に行くと、あなたが始めるための手順を示しています。

概要:ACH支払いとは何ですか?

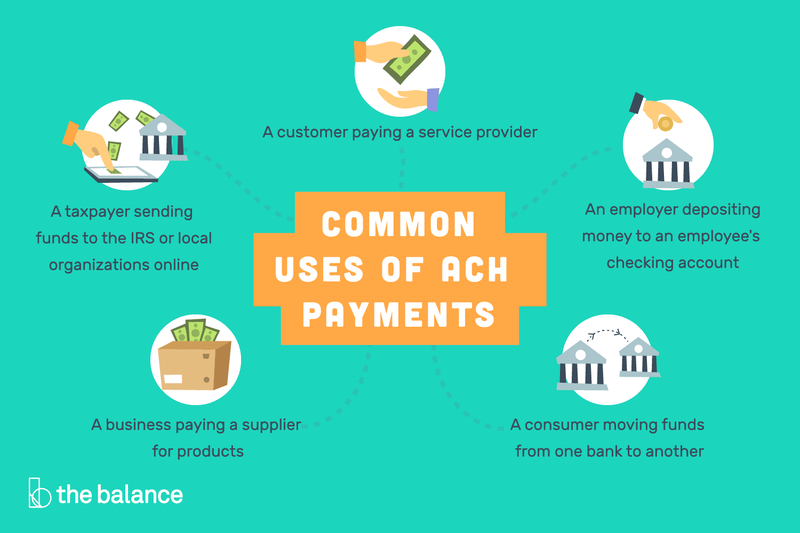

ACH支払いは、小切手、現金、クレジットカード、または電信送金を使用せずに、ある銀行口座から別の銀行口座に直接送金する方法です。 彼らは一度だけの支払いのために使用することができますが、彼らは定期的な取引のために、より一般的です。

消費者として、公共料金や住宅ローンの支払いのためにあなたの銀行口座から出てくる自動毎月の支払いはACH支払いです。 Zelleのようなピアツーピア(P2P)トランザクションシステムもそうです。

ACHの支払いは、ある銀行口座から別の銀行口座に直接入金するためにさまざまな方法で使用されます。

ビジネスオーナーにとって、従業員に直接預金で支払うことは、ACH支払いを使用する別の例です。 本質的には、各ACH預金とクレジットは、電子”チェック”として機能します。”

ACH支払いの仕組み

ACH消費者支払いは、四つのステップのプロセスを使用します:

- 顧客認証:消費者は、会社のウェブサイトで自分の銀行口座からの直接支払いを承認します。

- トランザクションが開始されました:ビジネスは、支払いの詳細を銀行またはAchプロバイダに送信します(元の預託金融機関(ODFI)として知られています)。

- 支払い要求:ODFIの支払い要求は、受領預託金融機関(RDFI)として知られる顧客の銀行にルーティングされます。

- : RDFIは、支払いを行うためにアカウントに十分な資金があることを確認し、そうであれば、それを処理します。

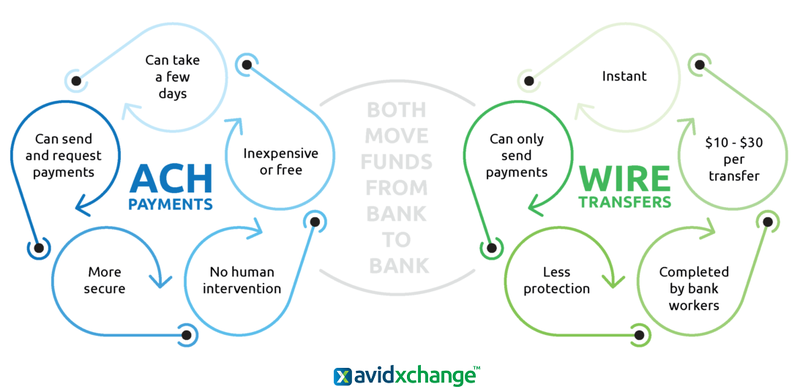

ACH支払い対電信送金対EFT支払い:違いは何ですか?

ACH取引は、電子送金(EFT)支払いのサブセットであり、ある銀行口座から別の銀行口座に直接送金するための幅広い金融プロセスを包含する。 これらには、デビットカード、Atm、電信送金、電子小切手、および有料電話取引システムが含まれます。

ACHの支払いと電信送金は、両方とも電子的にある銀行口座から別の銀行口座に送金しても、大きく異なります。

ACH取引と電信送金の間には、両方ともEFT支払いであるにもかかわらず、主な違いがあります。 ACH取引は送金と受取の両方に使用できますが、電信送金は資金のみを送ることができます。

さらに、ACHの支払いは人間の入力を必要としませんが、銀行の従業員は手動で電信送金を完了します。 電信送金は、ほぼすべての量のために使用することができますが、ACHの支払いはまた、通常under5,000以下の取引のために設計されています。

あなたの中小企業でACHの支払いを受け入れる方法

ACHの支払いを受け入れることは、特に定期的な購入のために、あなたの収入を増やすことがで あなたの販売管理業務に組み込む前に、ACHの支払いのための特定の要件を認識する必要があります。

ステップ1: 実現可能性を判断する

現金、小切手、クレジットカードは事実上すべての顧客の支払いに適していますが、ACHの支払いには同じことは当てはまりません。 たとえば、ACH支払いは米国内でのみ機能するため、ビジネスの大部分が国際的なものである場合、このプロセスを最大限に活用することはできません。

実現可能性を判断するためのヒント

地理的な制限に加えて、顧客ベースと販売の種類に関連して留意すべき他の考慮事項がいくつかあります。

- : あなたはすでにあなたが定期的に請求している顧客を持っているか、彼らはそのように設定することができますか? あなたはクレジットカードを使用していない人口統計学を提供していますか?

- 取引の種類:すでに多くの紙の小切手を扱っていますか? ビジネス間(B2B)取引を処理しますか? より低い取引手数料のACHの点検の支払に変えることができるクレジットカードの支払を処理しているか。

ステップ2:ACHプロバイダーを選択

まず、銀行に確認して、ACHトランザクションサポートを提供しているかどうかを確認してください。 彼らが行う場合は、サードパーティのACHハンドラーとその料金を比較します。 すでにクレジットカードの処理のためのサードパーティのプロバイダを使用している場合は、彼らはあまりにもこれらの取引を行うことができるかどうかを確認してください。

ACHプロバイダを選択するためのヒント

いつものように、あなたはあなたのACHの支払いのための長期契約に自分自身を結び付けないことを確

- 手数料を知っている:すべてのあなたのACH手数料は、現在のクレジットカードの処理から分離されます。 特に、チャージバックと非十分な資金(NSF)手数料がどうなるか、あなたが一定量以上の取引のために余分に支払わなければならないかどうかを調べます。

- 使いやすさ:ACH借方を設定するプロセスが、あなたとあなたの顧客の両方にとって簡単であることを確認してください。 また、オンラインドキュメントと顧客サポートの量だけでなく、各プロバイダの顧客サービスのスキルのレビューを再確認してくださ

ステップ3: ACHマーチャントアカウントの設定

クレジットカード販売のマーチャントアカウントを既に持っている場合でも、ACHペイメント用に別のアカウントを設 これは、追跡するための作業の面倒な量であってはなりませんが、それはあなたが監視する必要があります別の金融資産です。

ACHマーチャントアカウントを設定するためのヒント

現在クレジットカード販売を処理していない場合は、ACHトランザクションのための第二のアカウ

- 適切な文書を持っている:あなたは、会社の取締役および所有者を識別するあなたの管轄区域によって必要とされるその他の現地の文書、会社の所在地を識別する会社名を持つ公共料金請求書、リース契約書、または銀行明細書、および会社の取締役および所有者の有効な身分証明書のコピーを提供する必要があります。

- 定期課金:多くのACHプロバイダーは無料オプションとして定期課金を提供していますが、そうでないものもあります。 これはACHの支払いのための主な魅力とアプリケーションであるため、あなたは無料であるものを選択していることを確認してください。

ステップ4:あなたのACHの支払い方法を選択します

典型的な定期的なACHの引き出しが設定され、オンラインで実行されますが、それは排他的にケース そのため、利用可能なすべての支払いオプションと、それらを販売ミックスに組み込む方法を知りたいと思うのです。

ACH支払い方法を選択するためのヒント

すべての販売をACHトランザクションに変換する必要はありませんが、必要に応じて、次のオプションを検討

- Check scanner:このPOSハードウェアを使用すると、物理的に入金することなく小切手を処理できます。

- 仮想端末:通信販売および電話注文(MOTO)の支払い情報をコンピュータに入力します。

- ウェブサイトの支払い:一回限りの販売のためにあなたのウェブサイトでACH取引を奨励します。 確かに、あなたは自分のアカウントとルーティング情報を検索するために顧客をprodする必要がありますが、これはあなたのためのより良いオプ たとえば、100ドルのPayPal支払いには約3ドルの費用がかかりますが、ACH電子デビットには0.20ドルの費用がかかるためです。

ステップ5:不要なコストを避ける

悪魔は常に詳細にあり、トップラインのACH処理手数料が何であれ、不要なアドオン料金や罰則をすべて避け

不要なコストを回避するためのヒント

NSFとチャージバック手数料はすぐにあなたの一番下の行を丁することができますので、あなたは彼らがあまりにも頻繁に発生していないことを確認するために定期的にあなたのACHアカウントの明細書を見てする必要があります。

- チェック保証/検証:このサービスは余分な費用がかかりますが、時間をかけて簡単に自分自身のために支払う必要があります。

- チャージバック保護: 確かに、チャージバックは消費者を保護するために存在しますが、それはあなたが詐欺の犠牲者である可能性を排除するものではありません。 ACHプロバイダーがPayment Card Industry Data Security Standard(PCI DSS)証明書を持っており、詐欺防止サービスとチャージバック防止サービスの両方を提供していることを確認してください。

ACHペイメントを取ることの利点

利用可能な支払いオプションを増やすことは、顧客獲得に役立ちます。 さらに、なぜACHの支払いのための割引を提供しています価格戦略を組み込むことはありませんか? また時間の節約およびより低い料金へのあなたの利益率の感謝を高めることができる。

処理時間の高速化

ACHの支払い処理時間は、預金をするために銀行に旅行する必要がないハンズフリープロセスのおかげで、紙の小切手よりも速くなります。 典型的なターンアラウンドタイムは3-5日、クレジットカード取引よりもわずか一日か二日遅いです。

処理コストの削減

クレジットカードよりも処理が少し遅いにもかかわらず、ACHの取引手数料はかなり安くなる可能性があります。 たとえば、クレジットカード取引には2つの関連手数料があります:合計金額の割合(1.5%〜3.5%)だけでなく、processing0.10から0 0.30の処理手数料。

ただし、ACHの支払いには、通常、取引ごとにflat0.20〜1 1.50の定額料金または0.5%〜1.5%の割合料金のいずれかがあります。

より予測可能な収益

処理時間と手数料は別として、ACH支払いの他の大きな利点は、定期的な支払いから予測可能な収益です。

つまり、顧客が毎月の支払いをいつ送信するか、または送信するかを心配する必要はありません。 代わりに、あなたの販売予測は、各ACH転送があなたのアカウントに入金される時期に基づいて、はるかに正確になります。 ただし、不必要な手数料を避けるためには、PCIコンプライアンスが重要になります。

また、一部のプロバイダは、あなたがローンを申請することなく、現金前貸しを受け取ることができますACH商人の現金前貸しオプションを持っています。 そうすれば、あなたの遅い季節の間にお金にアクセスし、ビジネスが再び拾うときにそれを返済することができます。

あなたのビジネスにACHの支払いを組み込む

ACHの支払いがあなたのビジネスに適している場合は、あなたの販売とマーケティング活動の一環とし それはあなたの販売プロセスで顧客に追加の支払い方法を与えるだけでなく、あなたはまた、潜在的に低い取引手数料とより予測可能な収益ストリーム