etter hvert som virksomheten din vokser, bør du alltid være ute etter å legge til nye kundebetalingsmetoder. Mens du kanskje har startet ved å akseptere bare kontanter og sjekker, har du sannsynligvis uteksaminert til å behandle kredittkort. Det er imidlertid ikke de eneste betalingsalternativene dine.

bedriften din kan også dra nytte av å sette opp automatiserte clearing house (ach) – betalinger, spesielt hvis du tilbyr månedlige abonnementsplaner eller andre gjentatte transaksjoner. Vi vil gå over ach grunnleggende nedenfor og vise deg trinnene for å komme i gang.

- Oversikt: Hva er en ach-betaling?

- hvordan ach betalinger arbeid

- ach betalinger vs. bankoverføringer vs. EFT betalinger: hva er forskjellen?

- hvordan godta ach betalinger i små bedrifter

- Trinn 1: Bestem gjennomførbarhet

- Trinn 2: Velg en ach-leverandør

- Trinn 3: Sett opp en ach kjøpmann konto

- Trinn 4: Velg DINE ach betalingsmetoder

- Trinn 5: Unngå uønskede kostnader

- Fordelene ved å ta ach betalinger

- Raskere behandlingstid

- Lavere behandlingskostnader

- Mer forutsigbare inntekter

- Innlemme ach-betalinger i virksomheten din

Oversikt: Hva er en ach-betaling?

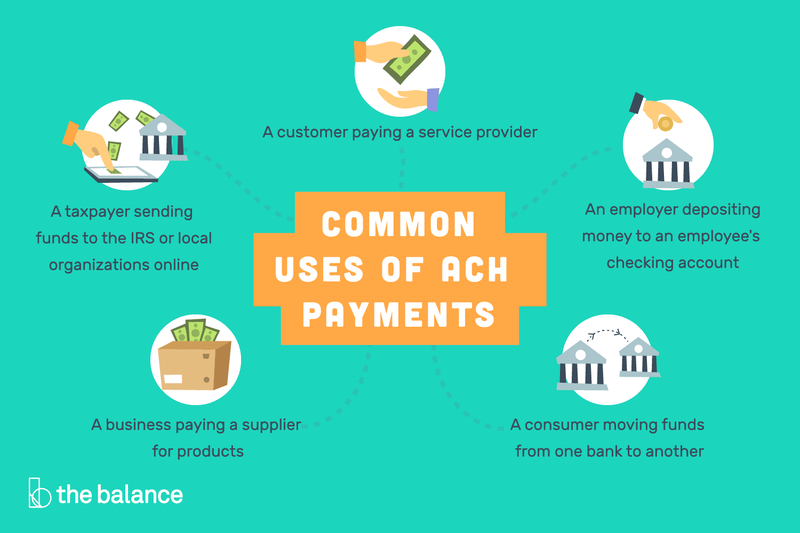

ach betalinger er en metode for direkte overføring av penger fra en bankkonto til en annen uten å bruke sjekker, kontanter, kredittkort eller overføringer. Mens de kan brukes til engangsbetalinger, er de mer vanlige for gjentatte transaksjoner.

som forbruker er automatiske månedlige utbetalinger som kommer ut av bankkontoen din for bruksregninger eller en boliglånsbetaling ACH-betalinger. Så er peer-to-peer (P2P) transaksjonssystemer som Zelle.

ach betalinger brukes i en rekke måter å direkte sette inn penger fra en bankkonto til en annen.

for en bedriftseier, betale dine ansatte ved direkte innskudd er et annet eksempel på å bruke ach betalinger. I hovedsak fungerer hver ach innskudd og kreditt som en elektronisk » sjekk.»

hvordan ach betalinger arbeid

ACH forbrukerbetalinger bruke en fire-trinns prosess:

- kundeautorisasjon: en forbruker autoriserer direkte betalinger fra bankkontoen på et selskaps nettsted.

- Transaksjon initiert: en bedrift sender betalingsdetaljer til sin bank eller ACH-leverandør, kjent som Origining Depository Financial Institution (ODFI).

- Forespurt Betaling: ODFIS forespørsel om betaling rutes til kundens bank, kjent som RECEIVING Depository Financial Institution (RDFI).

- betaling behandlet: RDFI kontrollerer at det er tilstrekkelige midler på kontoen for å foreta betaling, og i så fall behandler den.

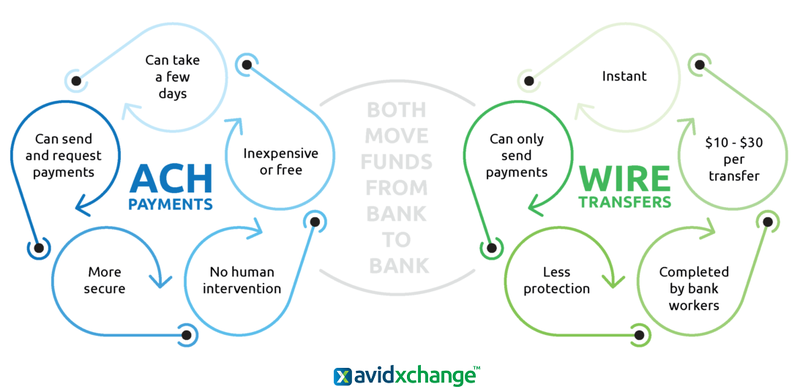

ach betalinger vs. bankoverføringer vs. EFT betalinger: hva er forskjellen?

ach-transaksjoner er en delmengde AV EFT-betalinger, som omfatter et bredt spekter av økonomiske prosesser for å rute penger direkte fra en bankkonto til EN annen. Disse inkluderer debetkort, Minibanker, bankoverføringer, elektroniske sjekker og betal-for-telefon-transaksjonssystemer.

ach betalinger og bankoverføringer er vesentlig forskjellig selv om både elektronisk overføre penger fra en bankkonto til en annen.

det er viktige forskjeller mellom ach-transaksjoner og bankoverføringer til tross for AT BEGGE ER EFT-betalinger. Mens ach-transaksjoner kan brukes til både å sende og motta penger, kan bankoverføringer bare sende penger.

I Tillegg KREVER ACH-betalinger ingen menneskelig inngang, men bankansatte vil manuelt fullføre overføringer. Ach betalinger er også designet for transaksjoner vanligvis under $5000, mens bankoverføringer kan brukes til nesten alle beløp.

hvordan godta ach betalinger i små bedrifter

mens akseptere ACH betalinger, spesielt for gjentatte kjøp, kan øke inntektene, er transaksjonsprosessen helt atskilt fra kredittkort. Du må være klar over de spesifikke kravene for ach betalinger før innlemme det i din salgsledelse operasjoner.

Trinn 1: Bestem gjennomførbarhet

mens kontanter, sjekker og kredittkort passer for nesten alle kundebetalinger, er det samme ikke sant for ACH-betalinger. FOR Eksempel fungerer ach-betalinger bare i Usa, så hvis et flertall av virksomheten din er internasjonal, vil du ikke kunne bruke denne prosessen til maksimal nytte.

Tips for å bestemme gjennomførbarhet

i tillegg til geografiske begrensninger er det et par andre hensyn å huske på knyttet til kundebase og typer salg.

- Kunder: Har du allerede kunder du fakturerer regelmessig, eller kan de settes opp på den måten? Tjener du en demografisk som ikke bruker kredittkort?

- typer transaksjoner: håndterer du allerede mange papirkontroller? Behandler du business-to-business (B2B) transaksjoner? Behandler du kredittkortbetalinger som kan konverteres TIL ach-sjekkbetalinger med lavere transaksjonsgebyrer?

Trinn 2: Velg en ach-leverandør

sjekk først med banken din for å se om DE gir ach-transaksjonsstøtte. Hvis de gjør, sammenligne sine priser til tredjeparts ACH handlers. Hvis du allerede bruker en tredjepartsleverandør for kredittkortbehandling, spør om de kan gjøre disse transaksjonene også.

Tips for å velge en ach-leverandør

som alltid vil du sørge for at du ikke knytter deg til en langsiktig kontrakt for DINE ach-betalinger, og at kostnadene og fordelene er tydelig angitt.

- Kjenn gebyrene: Alle DINE ach-avgifter vil være skilt fra gjeldende kredittkortbehandling. Spesielt finne ut hva tilbakeførsel og ikke-tilstrekkelige midler (NSF) avgifter vil være, og hvis du må betale ekstra for transaksjoner over et visst beløp.

- Brukervennlighet: Sørg for at prosessen med å sette opp EN ach debet er enkel for både deg og dine kunder. I tillegg dobbeltsjekker du mengden online dokumentasjon og kundestøtte, samt vurderinger av hver leverandørs kundeserviceferdigheter.

Trinn 3: Sett opp en ach kjøpmann konto

Selv om du allerede har en kjøpmann konto for kredittkort salg, må du sette opp en egen konto for ach betalinger. Dette bør ikke være en tung mengde arbeid å holde styr på, men det er en annen finansiell eiendel du må overvåke.

Tips for å sette opp EN ach-selgerkonto

Hvis du for øyeblikket ikke behandler kredittkortsalg, vil du velge et av DE beste pos-systemene som også lar deg opprette en annen konto for ach-transaksjoner.

- Har riktig dokumentasjon: du må oppgi firmaattest; eventuelle andre lokale dokumenter som kreves av din jurisdiksjon identifisere selskapet styremedlemmer og eiere; en strømregning, leieavtale, eller kontoutskrift med et firmanavn som identifiserer selskapets plassering; og kopier av gyldig identifikasjon for selskapet styremedlemmer og eiere.

- Gjentakende fakturering: Mange ach-leverandører tilbyr gjentakende fakturering som et gratis alternativ, men noen gjør det ikke. Kontroller at du velger en som er gratis fordi dette er den primære appell av og søknad OM ach betalinger.

Trinn 4: Velg DINE ach betalingsmetoder

mens den typiske gjentakende ach uttak vil bli satt opp og utført på nettet, som ikke trenger å utelukkende være tilfelle. Det er derfor du vil vite alle tilgjengelige betalingsalternativer og hvordan du kan innlemme dem i salgsmiks.

Tips for å velge DINE ach betalingsmåter

Du trenger ikke å konvertere hvert salg til EN ach transaksjon, men der det er hensiktsmessig, bør du vurdere følgende alternativer.

- Sjekk skanner: DENNE POS maskinvare vil tillate deg å behandle sjekker uten å fysisk sette dem.

- Virtuell terminal: Tast inn betalingsinformasjon for postordre og telefonordre (MOTO) på datamaskinen.

- Nettsted betalinger: Oppmuntre ach transaksjoner på nettstedet ditt for selv engangs salg. Jada, du må prod kunder å slå opp sin konto og ruting informasjon, men dette er et bedre alternativ for deg. Det er fordi En $ 100 PayPal betaling, for eksempel, koster rundt $ 3 å behandle, men en ach elektronisk debet kan koste så lite som $ 0,20.

Trinn 5: Unngå uønskede kostnader

djevelen er alltid i detaljene, og uansett de topline ach behandlingsgebyrer er, du vil unngå alle unødvendige add-on avgifter eller straffer.

Tips for å unngå uønskede kostnader

NSF og tilbakeførsel avgifter kan raskt ding bunnlinjen, så du må se på din ach kontoutskrift regelmessig for å sikre at de ikke forekommer for ofte.

- Sjekk garanti/ verifisering: denne tjenesten vil koste ekstra, men skal enkelt betale for seg selv over tid.

- Tilbakeførsel beskyttelse: Sikker, tilbakeføringer eksisterer for å beskytte forbrukerne, men det eliminerer ikke muligheten for at du blir utsatt for svindel. Sørg for AT ACH-leverandøren har Et PCI DSS-sertifikat (Payment Card Industry Data Security Standard) og tilbyr både tjenester for forebygging av svindel og tilbakeførsel.

Fordelene ved å ta ach betalinger

Øke tilgjengelige betalingsalternativer vil hjelpe med kundeoppkjøp. Plus, hvorfor ikke innlemme en prisstrategi som tilbyr en rabatt FOR ach betalinger? Du kan også øke fortjenestemarginen takket være tidsbesparelser og lavere avgifter.

Raskere behandlingstid

ach betalingstiden vil være raskere enn papir sjekker takket være sin håndfri prosess, som også inkluderer ikke å måtte ta en tur til banken for å gjøre et innskudd. Den typiske behandlingstiden er 3-5 dager, bare en dag eller to langsommere enn kredittkorttransaksjoner.

Lavere behandlingskostnader

Til tross for at det er litt tregere å behandle enn kredittkort, KAN ach transaksjonsgebyrer være betydelig billigere. For eksempel har kredittkorttransaksjoner to tilknyttede avgifter: en prosentandel av det totale beløpet (1,5% til 3.5%) samt et behandlingsgebyr på $0,10 til $0,30.

for ach-betalinger vil det imidlertid typisk være enten en flat avgift på $0,20 til $1,50 per transaksjon eller bare en prosentvis avgift på rundt 0,5% til 1,5%.

Mer forutsigbare inntekter

Behandlingstid og avgifter til side, den andre store fordelen MED ach-betalinger er forutsigbare inntekter fra gjentatte betalinger.

det vil si at du ikke trenger å bekymre deg når — eller hvis — kunder vil sende deg en månedlig betaling. I stedet vil salgsprognosene være mye mer nøyaktige, basert på når hver ach-overføring vil bli deponert i kontoen din. Husk imidlertid AT PCI-overholdelse vil være avgjørende for å unngå unødvendige avgifter.

i tillegg vil noen leverandører har EN ach kjøpmann kontanter forhånd alternativ, som lar deg motta en kontant forhånd uten å måtte søke om lån. På den måten kan du få tilgang til penger i løpet av den langsomme sesongen og deretter betale tilbake det når virksomheten henter seg igjen.

Innlemme ach-betalinger i virksomheten din

Hvis ach-betalinger passer godt for virksomheten din, er det ikke tid som nå å sette opp dette alternativet som en del av salgs-og markedsføringstiltak. Ikke bare vil det gi kundene en ekstra betalingsmetode i salgsprosessen, men du vil også ha potensielt lavere transaksjonsgebyrer og en mer forutsigbar inntektsstrøm.