det pleide å bli kalt balansen. Selv om navnet på denne rapporten har endret seg i den ideelle verden til «statement of financial position» (SOP), er konseptet og ligningen i det vesentlige det samme som enhver forretningsbalanse eller erklæring om personlig nettoverdi.

| Eiendeler | (hva du har eller hva du skylder) | |

| minus | Gjeld | (hva du skylder andre) |

| lik | Netto Eiendeler | (hva er igjen) |

SOP reflekterer den generelle økonomiske posisjonen til organisasjonen din på et gitt tidspunkt. Det er rapporten som viser de akkumulerte resultatene av alle de enkelte årene av organisasjonens operasjoner satt sammen. Det er viktig å lære å lese og forstå organisasjonens sop-rapport. Følgende er en diskusjon av komponentene I SOP og hva de kan bety.

Eiendeler

Eiendeler er hva organisasjonen din har, hva du skylder deg, hva du har investert i, og hva du har deponert hos andre.

Hva du har:

- Kontanter i bankkontoer, investeringskontoer og små kontanter

- ting organisasjonen har kjøpt for fremtidig bruk, for eksempel varelager eller rekvisita

- Anleggsmidler som møbler, utstyr og forbedringer av anlegget ditt, oppført til kostpris, som ikke er likvide, da kontanter allerede er brukt til å skaffe dem

- Akkumulert Avskrivning, en «contra asset» (mot aktiva).) angir i hvilken grad anleggsmidlet har gått ned i verdi etter hvert som det er brukt opp (Avskrives) i løpet av levetiden

- kunstsamlinger, artefakter, andre verdisaker relatert til oppdraget

- Betalinger organisasjonen din Har Gjort for varer eller tjenester som ennå ikke er mottatt eller brukt, for eksempel årlige forsikringspremier som kan refunderes til deg hvis kansellert, eller utgifter knyttet til fremtidige regnskapsår betalt på forhånd (forhåndsbetalte utgifter)

- langsiktige investeringer av ubegrensede eller midlertidig begrensede midler

- langsiktige investeringer av permanent begrensede hovedstoler som begavelsesmidler som ikke kan brukes til operasjoner

hva skyldes deg:

- Gi tildelinger lovet til organisasjonen, men ennå ikke mottatt

- Inntekter fra tjenester levert av organisasjonen som betaling ennå ikke er mottatt

- Lån organisasjonen kan ha gjort til andre

Hva du har satt inn hos andre:

- Innskudd organisasjonen har betalt til andre og er holdt av dem på dine vegne som forskudd leie, verktøy sikkerhet innskudd, lønn obligasjoner, etc.

Eiendeler er vanligvis oppført etter fallende likviditet. Kortsiktige eiendeler er de som er tilgjengelige som kontanter eller tilsvarende innen ett år, og langsiktig etter ett år. Eiendeler er en naturlig «debetbalanse», noe som betyr at i en regnskapsoppføring vil en debet til en aktivakonto øke den. Et negativt tall (kredittbalanse) i eiendeler delen av en balanse er uvanlig, og bør bli avhørt og forklart. Unntaket Er Akkumulert Avskrivning, som, som nevnt ovenfor, er en «contra asset» (mot eiendel) konto som sporer uttømming av verdien av anleggsmidler som de brukes.

hva du kanskje ønsker å spørre når du ser på eiendelen balanserer:

Cash

- Har vi nok penger til å betale våre regninger?

- er det for mye kontanter i ikke-rentebærende kontoer?

- er våre investeringer diversifisert i henhold til vår investeringspolitikk?

- har vi beskyttet bundne midler?

- er vår kontantbalanse økende eller avtagende?

Kontoer/Løfter Fordringer

- samler vi det som skyldes oss på en rettidig måte?

- Er det noen vi aldri vil motta?

- har vi et godtgjørelse for tvilsomme kontoer?

- hva er nåværende vs langsiktige deler?

Forhåndsbetalte Utgifter

- forbereder vi oss på fremtidig programmering?

Inventar

- har vi for mye på hånden eller er beholdningen for gammel?

- trenger vi å fylle på?

Annet (Innskudd, etc.)

- hvor mye av våre eiendeler holdes av andre og for hvilket formål?

Anleggsmidler (eiendom, anlegg, utstyr, akkumulerte avskrivninger)

- har vi investert nok (for mye) i eiendom og utstyr?

- trenger vi å oppgradere utstyret eller teknologien vår?

- Hvor mye investerte vi i kapital i løpet av året?

Forpliktelser

Forpliktelser Er hva organisasjonen skylder andre eller har på vegne av andre.

Hva du skylder:

- Leverandørgjeld (regninger for varer og tjenester)

- Beløp som skal betales på selskapets kredittkort

- Lønnsforpliktelser (forskuddstrekk, føderale, statlige og lokale lønnsskatter skyldte, arbeidsledighet skyldte)

- Påløpte utgifter (vanligvis estimert i stedet for basert på faktiske regninger, for eksempel: påløpte feriepenger eller påløpte renter)

- beløpet som er tilgjengelig fra en bankkreditt

- kortsiktige eller langsiktige lån

hva du holder på vegne av andre:

- Utsatt inntekt eller refunderbart forskudd (midler betalt til organisasjonen din på forhånd for tjenester som ennå ikke er levert; organisasjonen din vil være ansvarlig for å returnere disse midlene hvis tjenesten ikke leveres, for eksempel spillabonnementer eller undervisning for fremtidige klasser)

- Betingede bidrag (midler gitt til organisasjonen din som du bare har rett til hvis betingelsen er oppfylt, for eksempel et tilsvarende stipend)

Gjeld presenteres i avtagende rekkefølge av deres modenhet. Kortsiktig gjeld er de som forfaller innen et år. Langsiktig gjeld er flerårige lån som boliglån eller andre midler lånt av organisasjonen og betales over mer enn ett år. Gjeld er en naturlig «kredittbalanse», noe som betyr at en kreditt til en ansvarskonto i en regnskapsmessig oppføring vil øke den. Et negativt tall (debetbalanse) i gjeldsdelen av en balanse er ikke normalt og bør bli stilt spørsmål og forklart.

hva du kanskje vil spørre når du ser på gjeldssaldoene:

Leverandørgjeld/Påløpte Utgifter

- blir leverandører betalt i tide?

- har vi nok penger til å betale regningene våre?

- bærer vi balanserer på høy rente kredittkort?

- Hvor lenge har vi hatt disse forpliktelsene på bøkene?

Lønnsforpliktelser

- møter vi våre skatteforpliktelser i tide?

Utsatt Inntekt/Refunderbart Forskudd

- gjenkjenner vi inntekter som de er opptjent? (Denne balansen vil reduseres og inntektene øker etter hvert som tjenester som utsatt inntekt ble gitt, utføres.)

- er vi sikker på at ingen begrensede bidrag er inkludert som utsatt inntekt?

Betingede Bidrag

- kan vi heve matchende midler; oppfylle betingelsen som gir oss rett til midlene?

Linje Av Kreditt

- Har vi midler til å tilbakebetale vår linje av kreditt?

- bruker vi strategisk vår kredittlinje?

- bruker vi kredittlinjen for å dekke driftskostnadene våre?

Lån/boliglån

- hvor mye har organisasjonen lånt?

- er lånet internt (fra kontantreserve) eller eksternt?

- er det en plan for tilbakebetaling av lånet / boliglånet?

Netto Eiendeler

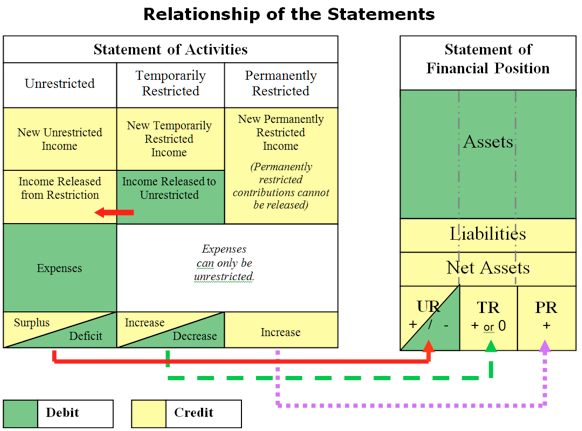

netto eiendeler i en ideell organisasjon tilsvarer nettoverdien til organisasjonen. Netto eiendeler kan være likvide (bestående av kontanter og kortsiktige fordringer), eller faste (møbler, inventar, utstyr, varelager og land & bygninger etter langsiktig gjeld) eller langsiktig. Generelt aksepterte regnskapsprinsipper (gaap) krever at en organisasjons netto eiendeler klassifiseres som ubegrenset (UR), midlertidig begrenset (TR) eller permanent begrenset (PR).

Små og mellomstore ideelle organisasjoner vanligvis ikke HAR pr netto eiendeler som legater, og det er vanligvis ikke tilrådelig, som å ha en legat binder opp mye penger som ikke er tilgjengelig for organisasjonen for operasjoner eller program levering. Det er langt mer tilrådelig for små og mellomstore ideelle organisasjoner å bygge en arbeidskapital eller driftskontantreservefond før du prøver å skape en begavelse. Hvis en liten eller mellomstor nonprofit har PR – netto eiendeler, for eksempel en begavelse, omfatter disse netto eiendeler vanligvis langsiktige investeringer og anses ikke som likvide.

TR netto eiendeler omfatter bidrag mottatt eller lovet til organisasjonen som bærer en giver pålagt begrensning for når (tidsbegrensning) eller for hvilket formål (formålsbegrensning) midlene kan brukes. Fond som er «overført» til det påfølgende regnskapsåret for enten begrensning vises SOM tr netto eiendeler.

alle netto eiendeler som IKKE ER PR eller TR Er Ubegrenset (UR) og kan brukes av organisasjonen som styret ser hensiktsmessig. Det er nyttig, i hvert fall for interne økonomistyringsformål, å skille væske fra ikke-likvide netto eiendeler for å få en bedre ide om organisasjonens likviditet, de økonomiske ressursene den kan bruke til daglige transaksjoner. En ENKELT ur linjebalanse forteller ikke alltid hele historien.

for eksempel er DEN totale netto aktivabalansen i alle tre eksemplene nedenfor $100 000.

| NP Org A | NP Org B | NP Org C | |

| Ubegrenset Netto Eiendeler | $100,000 | ||

| Uønsket | $75,000 | ( $20,000) | |

| Eiendom, Anlegg & Utstyr | $25,000 | $120,000 | |

| TOTALT UR Netto Eiendeler | $100,000 | $100,000 | $100,000 |

Nonprofit Org a viser totale netto eiendeler som $100 000 uten å skille mellom tilgjengelige vs faste (ikke-likvide) netto eiendeler. Det ville være lett å anta at organisasjonen var i anstendig form med en positiv $100 000 I netto eiendeler. Men med en dypere titt på mer detaljert informasjon om sammensetningen AV ur netto eiendeler som I Eksempler B eller C, ville ulike konklusjoner om disse organisasjonenes økonomiske helse nås.

Nonprofit Org b viser $ 75 000 i undesignated netto eiendeler som man kan anta omfatter kontanter, fordringer og investeringer tilgjengelig for drift. I Tillegg Viser Org B netto anleggsmidler på $25.000, totalt $ 100.000, et mer nøyaktig bilde av organisasjonens økonomiske stilling. Denne organisasjonens styre vil kanskje vurdere å utpeke noen av $ 75 000 til et kontantreservefond og et utstyrsvedlikeholds-og erstatningsfond.

Nonprofit Org C viser også en positiv $100 000 i totale netto eiendeler også, men det økonomiske bildet er veldig annerledes. I dette scenariet har organisasjonen brukt alle tilgjengelige kontanter på utstyr eller anlegg og har et akkumulert driftsunderskudd på $ 20.000. Å vise netto eiendeler i denne større detalj vil hjelpe denne organisasjonens styre til å forstå hvorfor organisasjonen har positive netto eiendeler, men sliter fortsatt med å betale regningene i tide.

de ovennevnte forskjellene kan nås ved å «gjøre matematikken» ved å bruke andre totaler i balansen, men målet er å presentere klare og lettleselige rapporter, og ikke å få leseren til å jobbe så hardt for å finne ut det. Regnskap og rapportering av netto eiendeler i disse mer detaljerte kategoriene for interne rapporter er verdifull og anbefalt og gir et klarere bilde av organisasjonens faktiske økonomiske stilling.

Anbefalt Sop Intern Rapport Format

en godt formatert SOP rapport gir nøyaktig og relevant informasjon med nok kontekst for styret å grundig forstå hva som skjer med organisasjonen økonomisk.

Nedenfor er et generelt format for en rapport om finansiell stilling som anbefales for interne rapporteringsformål. Rapporten for organisasjonen vil inneholde mer detaljerte linjeelementer i hver kategori, men målet ville være å ikke overskride en side i lengde.

den første kolonnen er gjeldende års total-til-dato for hver linjeelement. Dette rapportformatet krever ytterligere avklaring av linjepostens totaler, for eksempel for å vise hvor mye, om noen, av kontanter som er begrenset eller utpekt av styret for et bestemt formål. Dette oppnås ved å inkludere kolonner for å skille bundne midler og styre utpekte midler, som viser hva som faktisk er tilgjengelig for daglig drift.

Ved Å Vise de økonomiske dataene i disse separate kolonnene kan styret kontrollere at bundne midler er til stede i form av kontanter eller fordringer, og å se klart organisasjonens likviditet: hva som er tilgjengelig for den daglige driften. Fordi anleggsmidler ikke er likvide, de er inkludert i styret utpekt kolonne, forutsatt styret godkjent kjøp av utstyr, etc.

ingen regnskapsprogramvare, spesielt de i prisklassen for de fleste små og mellomstore ideelle organisasjoner, kan produsere en» hermetisert » rapport med så mye kontekst og analyse som ovenfor. Derfor er denne rapporten formatert i et regneark, og rådata hentes fra regnskapsprogramvaren og settes inn eller kobles til den forhåndsformaterte rapporten for den årlige totalen. Å skille totalene i de ulike kolonnene er en ledelsesoppgave som gjøres direkte i regnearket, med mindre regnskapsprogramvaren har den evnen.

hvis du vil ha en «slik gjør du det» når du eksporterer økonomiske data fra QuickBooks regnskapsprogramvare og kobler dataene til en forhåndsformatert Excel-rapport, kan du se følgende kobling:

Egendefinerte Excel-Rapporter Fra QuickBooks-Data

hvis du vil ha mer informasjon om hvordan du angir langsiktige finansielle posisjonsmål som er knyttet til strategiske mål, kan du se følgende kobling:

Netto Eiendeler Til Ideelle Organisasjoner

også:

fasb116 & 117 (re: begrensede bidrag)

soa (oppstilling over aktiviteter) aka resultat & tap, resultatregnskap