naarmate uw bedrijf groeit, moet u altijd op zoek zijn naar nieuwe betaalmethoden voor klanten. Terwijl u kan zijn begonnen met het accepteren van alleen contant geld en cheques, je hebt waarschijnlijk afgestudeerd aan de verwerking van creditcards. Dat zijn echter niet uw enige betaalmogelijkheden.

uw bedrijf zou ook kunnen profiteren van het opzetten van geautomatiseerde clearing house (ACH) betalingen, vooral als u maandelijkse abonnementen of andere terugkerende transacties aanbiedt. We zullen gaan over de ACH basics hieronder en laten u de stappen om u te beginnen.

- Overzicht: Wat is een ACH-betaling?

- How ACH payments work

- ACH-betalingen vs. bankoverschrijvingen vs. EFT-betalingen: Wat is het verschil?

- hoe ACH-betalingen in uw kleine bedrijf te accepteren

- Stap 1: Bepaal de haalbaarheid

- Stap 2: Kies een ACH-provider

- Stap 3: Een ACH merchant account

- Stap 4: Kies uw ACH betaalmethoden

- Stap 5: vermijd ongewenste kosten

- voordelen van het nemen van ACH-betalingen

- snellere verwerkingstijden

- lagere verwerkingskosten

- meer voorspelbare inkomsten

- neem ACH-betalingen op in uw bedrijf

Overzicht: Wat is een ACH-betaling?

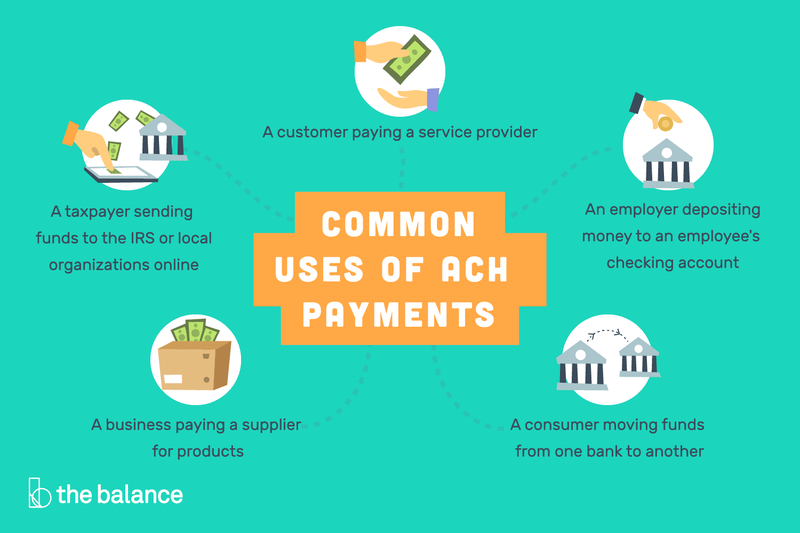

ACH-betalingen zijn een methode om rechtstreeks geld over te maken van de ene bankrekening naar de andere zonder cheques, contant geld, creditcards of overschrijvingen. Hoewel ze kunnen worden gebruikt voor eenmalige betalingen, komen ze vaker voor bij terugkerende transacties.

als consument zijn automatische maandelijkse betalingen die van uw bankrekening komen voor rekeningen van nutsbedrijven of een hypotheekbetaling ACH betalingen. Net als peer-to-peer (P2P) transactiesystemen zoals Zelle.

ACH-betalingen worden op verschillende manieren gebruikt om geld rechtstreeks van de ene bankrekening naar de andere te storten.

voor een ondernemer is het betalen van uw werknemers door middel van directe storting een ander voorbeeld van het gebruik van ACH-betalingen. In wezen, elke ACH storting en krediet functioneert als een elektronische ” check.”

How ACH payments work

ACH consumer payments use a four-steps process:

- toestemming van de klant: een consument geeft toestemming voor rechtstreekse betalingen vanaf zijn bankrekening op de website van een bedrijf.

- geïnitieerde transactie: een bedrijf stuurt betalingsgegevens naar zijn bank of ACH-aanbieder, bekend als de oorspronkelijke Depository Financial Institution (ODFI).

- betaling gevraagd: het verzoek om betaling van het ODFI wordt doorgestuurd naar de bank van de klant, bekend als de ontvangende financiële instelling (Rdfi).

- betaling verwerkt: Het RDFI controleert of er voldoende geld op de rekening staat om de betaling uit te voeren en verwerkt deze, zo ja,.

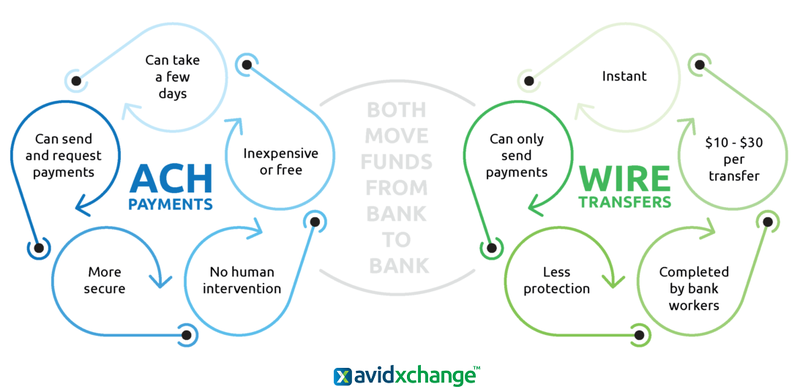

ACH-betalingen vs. bankoverschrijvingen vs. EFT-betalingen: Wat is het verschil?

ACH transacties zijn een subset van elektronische overboekingen (EFT), die een breed scala aan financiële processen omvatten om geld rechtstreeks van de ene bankrekening naar de andere te leiden. Deze omvatten debetkaarten, geldautomaten, overschrijvingen, elektronische controles, en pay-by-phone transactiesystemen.

ACH betalingen en overschrijvingen verschillen aanzienlijk, hoewel beide elektronisch geld van de ene bankrekening naar de andere overmaken.

er zijn belangrijke verschillen tussen ACH-transacties en bankoverschrijvingen, hoewel beide EFT-betalingen zijn. Terwijl ACH transacties kunnen worden gebruikt om zowel te verzenden en te ontvangen geld, overschrijvingen kunnen alleen geld te sturen.

Plus, ACH betalingen vereisen geen menselijke input, maar bankmedewerkers zullen handmatig overschrijvingen uitvoeren. ACH betalingen zijn ook ontworpen voor transacties meestal onder $ 5.000, terwijl overboekingen kunnen worden gebruikt voor bijna elk bedrag.

hoe ACH-betalingen in uw kleine bedrijf te accepteren

terwijl het accepteren van ACH-betalingen, vooral voor terugkerende aankopen, uw inkomsten kunnen verhogen, is het transactieproces volledig gescheiden van dat van creditcards. U moet zich bewust zijn van de specifieke vereisten voor ACH-betalingen voordat u deze opneemt in uw sales management-activiteiten.

Stap 1: Bepaal de haalbaarheid

terwijl contant geld, cheques en creditcards geschikt zijn voor vrijwel alle betalingen van klanten, geldt hetzelfde niet voor ACH-betalingen. Bijvoorbeeld, ACH betalingen werken alleen binnen de Verenigde Staten, dus als een meerderheid van uw bedrijf is internationaal, zult u niet in staat zijn om dit proces te gebruiken om zijn maximale voordeel.

Tips voor het bepalen van de haalbaarheid

naast geografische beperkingen, zijn er een paar andere overwegingen in gedachten te houden met betrekking tot uw klantenbestand en soorten verkopen.

- klanten: Heeft u al klanten die u factureert op een terugkerende basis of ze kunnen zo worden ingesteld? Heeft u een demografische die geen gebruik maken van creditcards?

- soorten transacties: behandelt u al veel papieren controles? Verwerkt u business-to-business (B2B) transacties? Verwerkt u creditcardbetalingen die kunnen worden omgezet naar ACH check-betalingen met lagere transactiekosten?

Stap 2: Kies een ACH-provider

controleer eerst bij uw bank of zij ACH-transactieondersteuning bieden. Als ze dat doen, vergelijken hun tarieven aan derden ACH handlers. Als u al gebruik maakt van een derde partij provider voor credit card verwerking, vraag dan of zij deze transacties ook kunnen doen.

Tips voor het kiezen van een ACH-provider

Zoals altijd moet u ervoor zorgen dat u zich niet bindt aan een langetermijncontract voor uw ACH-betalingen en dat de kosten en baten duidelijk worden vermeld.

- ken de kosten: al uw ACH-kosten zullen gescheiden zijn van de huidige creditcardverwerking. In het bijzonder, erachter te komen wat de terugboeking en niet-voldoende fondsen (NSF) kosten zullen zijn en of u zal moeten betalen extra voor transacties boven een bepaald bedrag.

- gebruiksgemak: zorg ervoor dat het instellen van een ACH-debet eenvoudig is voor zowel u als uw klanten. Daarnaast, dubbel-check de hoeveelheid online documentatie en klantenservice, evenals beoordelingen van de klantenservice vaardigheden van elke provider.

Stap 3: Een ACH merchant account

zelfs als u al een merchant account hebt voor creditcardverkoop, moet u een aparte account aanmaken voor ACH betalingen. Dit moet niet een zware hoeveelheid werk bij te houden van te zijn, maar het is een ander financieel actief dat je moet controleren.

Tips voor het opzetten van een ACH merchant account

Als u momenteel geen creditcardverkoop verwerkt, wilt u een van de beste POS-systemen kiezen waarmee u ook een tweede account kunt aanmaken voor ACH-transacties.

- beschikken over de juiste documentatie: u moet uw certificaat van oprichting overleggen; alle andere lokale documenten zoals vereist door uw rechtsgebied ter identificatie van bedrijfsleiders en eigenaars; een energierekening, leaseovereenkomst of bankafschrift met een bedrijfsnaam die de locatie van het bedrijf aangeeft; en kopieën van geldige identificatie voor bedrijfsleiders en eigenaars.

- terugkerende facturering: veel ACH-providers bieden terugkerende facturering als een gratis optie, maar sommige niet. Zorg ervoor dat u kiest voor een die gratis is, want dit is de primaire beroep van en de aanvraag voor ACH betalingen.

Stap 4: Kies uw ACH betaalmethoden

terwijl de typische terugkerende ACH-uitbetalingen online worden opgezet en uitgevoerd, hoeft dat niet uitsluitend het geval te zijn. Dat is de reden waarom je wilt weten alle beschikbare betalingsopties en hoe ze te integreren in uw sales mix.

Tips voor het kiezen van uw ACH betaalmethoden

u hoeft niet elke verkoop om te zetten in een ACH-transactie, maar overweeg waar nodig de volgende opties.

- Check scanner: met deze POS-hardware kunt u controles verwerken zonder ze fysiek te hoeven deponeren.

- virtuele terminal: sleutel in postorder en telefoonorder (MOTO) betalingsinformatie op uw computer.

- Websitebetalingen: stimuleer ACH-transacties op uw website voor zelfs eenmalige verkopen. Zeker, je moet prod klanten op te zoeken hun account en routing informatie, maar dit is een betere optie voor u. Dat komt omdat een $ 100 PayPal betaling, bijvoorbeeld, kost ongeveer $3 te verwerken, maar een ACH elektronische debet kan zo weinig kosten als $0,20.

Stap 5: vermijd ongewenste kosten

de duivel zit altijd in de details, en wat de Topline ACH verwerkingskosten ook zijn, u wilt alle onnodige extra kosten of boetes vermijden.

Tips voor het vermijden van ongewenste kosten

NSF en terugboeking kosten kunnen snel uw bottom line, dus je moet kijken naar uw ACH rekeningafschrift regelmatig om ervoor te zorgen dat ze niet te vaak voorkomen.

- Controlegarantie/verificatie: deze dienst kost extra, maar moet zichzelf in de loop van de tijd gemakkelijk betalen.

- Terugboekingsbescherming: Zeker, terugboekingen bestaan om de consument te beschermen, maar dat niet de mogelijkheid van uw wordt het slachtoffer van fraude te elimineren. Zorg ervoor dat uw ACH-provider een Payment Card Industry Data Security Standard (PCI DSS) – certificaat heeft en zowel fraude als terugboeking preventiediensten biedt.

voordelen van het nemen van ACH-betalingen

het verhogen van uw beschikbare betalingsopties zal helpen bij het verwerven van klanten. Plus, waarom niet opnemen van een prijsstrategie die een korting biedt voor ACH betalingen? U kunt ook uw winstmarge verhogen dankzij tijdbesparingen en lagere kosten.

snellere verwerkingstijden

de ACH-betalingstijd zal sneller zijn dan papieren controles dankzij het handsfree proces, dat ook inhoudt dat u niet naar de bank hoeft te gaan om een storting te doen. De typische doorlooptijd is 3-5 dagen, slechts een dag of twee langzamer dan credit card transacties.

lagere verwerkingskosten

ondanks het feit dat de verwerking iets trager verloopt dan creditcards, kunnen ACH transactiekosten aanzienlijk goedkoper zijn. Bijvoorbeeld, credit card transacties hebben twee bijbehorende kosten: een percentage van het totale bedrag (1,5% tot 3.5%) en een verwerkingskosten van $0,10 tot $0,30.

voor ACH betalingen, echter, zal er meestal ofwel een vaste vergoeding van $ 0,20 tot $ 1,50 per transactie of gewoon een percentage vergoeding van ongeveer 0,5% tot 1,5%.

meer voorspelbare inkomsten

verwerkingstijd en vergoedingen buiten beschouwing gelaten, is het andere grote voordeel van ACH-betalingen de voorspelbare inkomsten uit terugkerende betalingen.

dat wil zeggen, u hoeft zich geen zorgen te maken wanneer — of als — klanten u een maandelijkse betaling sturen. In plaats daarvan, uw verkoopprognoses zal veel nauwkeuriger, op basis van wanneer elke ACH overdracht zal worden gestort in uw account. Vergeet echter niet dat PCI compliance van cruciaal belang zal zijn om onnodige kosten te voorkomen.

bovendien hebben sommige aanbieders een ACH merchant cash advance-optie, waarmee u een cash advance kunt ontvangen zonder een lening aan te vragen. Op die manier, kunt u toegang tot geld tijdens uw langzame seizoen en dan terug te betalen wanneer het bedrijfsleven pick-up weer.

neem ACH-betalingen op in uw bedrijf

als ACH-betalingen goed bij uw bedrijf passen, is er geen tijd meer dan nu om deze optie in te stellen als onderdeel van uw verkoop-en marketinginspanningen. Niet alleen zal het geven klanten een extra betaalmethode in uw verkoopproces, maar je hebt ook Potentieel lagere transactiekosten en een meer voorspelbare inkomstenstroom.