vroeger werd de balans genoemd. Hoewel de naam van dit rapport in de non-profit wereld is veranderd in de “verklaring van financiële positie” (SOP), het concept en de vergelijking zijn in wezen hetzelfde als elke zakelijke balans of verklaring van persoonlijke nettowaarde.

| Activa | (wat je hebt of wat u verschuldigd) | |

| minus | Schulden | (wat u verschuldigd bent aan anderen) |

| is gelijk aan | Netto-Activa | (wat over is) |

De SOP weerspiegelt de algehele financiële positie van uw organisatie op een bepaald moment in de tijd. Het is het rapport dat de verzamelde resultaten van alle afzonderlijke jaren van de activiteiten van uw organisatie samen toont. Het is belangrijk om te leren hoe u het SOP-rapport van uw organisatie kunt lezen en begrijpen. Hierna volgt een bespreking van de componenten van de SOP en wat ze kunnen betekenen.

activa

activa zijn wat uw organisatie heeft, wat u verschuldigd is, waarin u hebt belegd en wat u bij anderen hebt gestort.

wat u heeft:

- Geld op bankrekeningen, investeringen rekeningen en de kas

- Dingen die uw organisatie heeft gekocht voor gebruik in de toekomst, zoals de voorraad handelsgoederen of leveringen

- Vaste activa, zoals meubilair, apparatuur, en verbeteringen aan uw faciliteit, die worden vermeld op de kosten, die niet vloeibaar, als het geld is al besteed om ze te verwerven

- Geaccumuleerde Afschrijvingen, van een “contra-actief” (tegen actief) vermelding van de omvang van de vaste activa is gedaald in waarde als het wordt gebruikt (afgeschreven) over de levensduur

- Collecties van kunst, voorwerpen, andere kostbaarheden in verband met uw missie

- betalingen die uw organisatie heeft verricht voor goederen of diensten die nog niet zijn ontvangen of gebruikt, zoals jaarlijkse verzekeringspremies die bij annulering aan u kunnen worden terugbetaald, of vooruitbetaalde kosten in verband met toekomstige belastingjaren (vooruitbetaalde kosten)

- langetermijninvesteringen van onbeperkte of Tijdelijk beperkte fondsen

- langetermijninvesteringen van permanent beperkte fondsen zoals fondsen voor schenkingen die niet kunnen worden gebruikt voor operaties

wat u verschuldigd is:

- aan uw organisatie toegezegde toelagen

- inkomsten uit door uw organisatie verleende diensten waarvoor nog geen betaling is ontvangen

- leningen die uw organisatie mogelijk aan anderen heeft verstrekt

wat u bij anderen hebt gestort:

- deposito ‘ s uw organisatie heeft betaald aan anderen en wordt gehouden door hen voor uw rekening, zoals voorschot huur, nutsvoorzieningen borg, payroll obligaties, enz.

activa worden gewoonlijk genoteerd in volgorde van afnemende liquiditeit. Kortlopende activa zijn activa die beschikbaar zijn in contanten of equivalent binnen één jaar, en langlopende activa na één jaar. Activa zijn een natuurlijk “debetsaldo”, wat betekent dat, in een boekhoudkundige post, een debet aan een actiefrekening zal toenemen. Een negatief getal (creditsaldo) in de activa sectie van een balans is ongebruikelijk, en moet worden ondervraagd en uitgelegd. De uitzondering is geaccumuleerde afschrijving, die, zoals hierboven vermeld, een” contra actief ” (tegen actief) rekening is die de uitputting van de waarde van vaste activa bij gebruik volgt.

wat u zou willen vragen bij het bekijken van de activa saldi:

Cash

- hebben we genoeg cash om onze rekeningen te betalen?

- Is er te veel geld op niet-rentedragende rekeningen?

- zijn onze beleggingen gediversifieerd volgens ons beleggingsbeleid?

- hebben we de beperkte fondsen beschermd?

- neemt ons kassaldo toe of af?

te ontvangen rekeningen / pandrechten

- innen wij tijdig wat ons verschuldigd is?

- zijn er die we nooit zullen ontvangen?

- hebben we een vergoeding voor twijfelachtige rekeningen?

- wat zijn huidige vs. langetermijngedeelten?

vooruitbetaalde uitgaven

- bereiden we ons voor op toekomstige programmering?

inventaris

- hebben we te veel bij de hand of is de inventaris te oud?

- moeten we aanvullen?

Overige (deposito ‘ s, enz.)

- hoeveel van onze activa zijn in handen van anderen en met welk doel?

vaste activa (Materiële vaste activa, gecumuleerde afschrijvingen) )

- hebben we genoeg (te) geïnvesteerd in eigendommen en apparatuur?

- moeten we onze apparatuur of technologie upgraden?

- hoeveel hebben wij in de loop van het jaar in kapitaalactiva belegd?

passiva

passiva zijn wat uw organisatie aan anderen verschuldigd is of namens anderen houdt.

wat u verschuldigd bent:

- Vendor accounts payable (facturen voor goederen en diensten)

- schulden op creditcards van het bedrijf

- Payroll verplichtingen (inhoudingen, federale, staats-en lokale loonheffingen verschuldigd; werkloosheid verschuldigd)

- toe te rekenen kosten (geschat op niet zozeer op basis van de werkelijke rekeningen, bijvoorbeeld: overlopende vakantiegeld of de opgebouwde rente)

- Het bedrag via een bank krediet lijn

- Korte-termijn of lange-termijn leningen

Wat je namens anderen:

- Uitgestelde inkomsten of terug te betalen voorschotten (fondsen, betaald aan uw organisatie vooraf voor diensten die nog niet afgeleverd; uw organisatie aansprakelijk zou zijn aan het retourneren van deze fondsen als de service niet is geleverd, bijvoorbeeld, spelen abonnementen of collegegeld voor toekomstige klassen)

- Voorwaardelijke bijdragen van fondsen die voor uw organisatie dat u gerechtigd bent om alleen als aan de voorwaarde is voldaan, zoals een matching grant)

Verplichtingen worden gepresenteerd in dalende volgorde van hun looptijd. Kortlopende verplichtingen zijn die welke binnen een jaar verschuldigd zijn. Langlopende schulden zijn meerjarige leningen zoals hypotheken of andere fondsen geleend door de organisatie en betaalbaar over meer dan een jaar. Verplichtingen zijn een natuurlijk “creditsaldo”, wat betekent dat, in een boekhoudkundige boeking, een krediet op een aansprakelijkheidsrekening dit zal verhogen. Een negatief getal (debetsaldo) in het passiefgedeelte van een balans is niet normaal en moet in twijfel worden getrokken en worden toegelicht.

wat wilt u vragen bij het bekijken van de saldi van de passiva:

crediteuren/lopende kosten

- worden verkopers tijdig betaald?

- hebben we genoeg geld om onze rekeningen te betalen?

- maken wij saldi op kredietkaarten met hoge rente?

- Hoe lang hebben we deze verplichtingen in de boeken?

Payroll Liabilities

- voldoen we tijdig aan onze belastingverplichtingen?

uitgestelde inkomsten / terugbetaalbare voorschotten

- erkennen we de inkomsten zoals ze worden verdiend? (Dit saldo zal afnemen en de inkomsten stijgen naarmate de diensten waarvoor de uitgestelde inkomsten werden gegeven, worden uitgevoerd.)

- zijn we er zeker van dat er geen beperkte bijdragen als uitgestelde inkomsten worden opgenomen?

voorwaardelijke bijdragen

- kunnen we de matching funds aantrekken; voldoen aan de voorwaarde dat we recht hebben op de fondsen?

kredietlijn

- beschikken wij over de middelen om onze kredietlijn terug te betalen?

- gebruiken we strategisch onze kredietlijn?

- gebruiken we de kredietlijn om onze bedrijfskosten te dekken?

leningen / hypotheken

- hoeveel heeft de organisatie geleend?

- Is de lening intern (uit kasreserve) of extern?

- bestaat er een plan voor de terugbetaling van de lening/hypotheek?

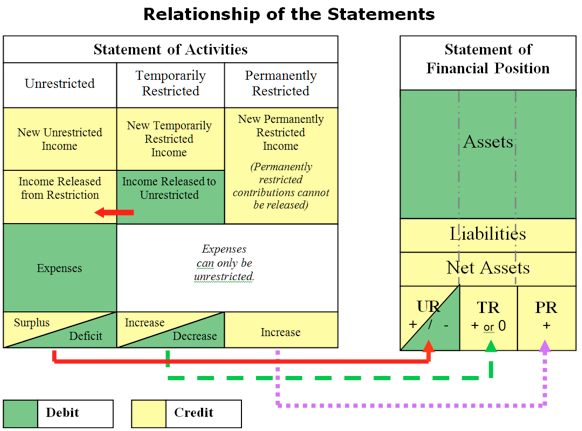

nettoactiva

de nettoactiva van een organisatie zonder winstoogmerk zijn gelijk aan de nettowaarde van de organisatie. De nettoactiva kunnen liquide zijn (bestaande uit kasmiddelen en kortlopende vorderingen), of vast (meubilair, vaste activa, uitrusting, voorraden en grond & gebouwen na aftrek van langlopende schulden), of langlopend. General accepted accounting principles (GAAP) vereisen dat de nettoactiva van een organisatie worden geclassificeerd als Unlimited (UR), temporary restricted (tr) of permanent restricted (PR).

kleine en middelgrote non-profit organisaties hebben meestal geen netto PR-activa zoals schenkingen, en het is meestal niet aan te raden, omdat het hebben van een schenking bindt veel geld dat niet toegankelijk is voor de organisatie voor operaties of programma levering. Het is veel meer aan te raden voor kleine en middelgrote non-profitorganisaties om een werkkapitaal of operationele kasreservefonds op te bouwen alvorens een schenking te creëren. Als een kleine of middelgrote non-profitorganisatie netto PR-activa heeft, zoals een schenking, omvatten deze netto activa gewoonlijk langetermijninvesteringen en worden zij niet als liquide beschouwd.

TR netto activa omvatten bijdragen ontvangen of beloofd aan de organisatie die een donor opgelegd beperking met betrekking tot wanneer (tijd beperking) of voor welk doel (doel beperking) de fondsen kunnen worden gebruikt. Fondsen die voor een van beide beperkingen naar het volgende boekjaar worden “overgedragen”, worden opgenomen als nettoactiva van TR.

alle nettoactiva die geen PR of TR zijn, zijn onbeperkt (UR) en kunnen door de organisatie worden gebruikt naar eigen goeddunken. Het is nuttig, althans voor intern financieel beheer, om liquide van niet-liquide UR nettoactiva te scheiden om een beter beeld te krijgen van de liquiditeit van de organisatie, de financiële middelen die zij kan gebruiken voor dagelijkse transacties. Een enkele UR line item balance vertelt niet altijd het volledige verhaal.

bijvoorbeeld, de totale ur nettosaldo in alle drie onderstaande voorbeelden is $ 100.000.

| NP Org | NP Org B | NP Org C | |

| Onbeperkt Netto Activa | $100,000 | ||

| Undesignated | $75,000 | ( $20,000) | |

| Materiële vaste & Apparatuur | $25,000 | $120,000 | |

| Totaal UR Netto Activa | $100,000 | $100,000 | $100,000 |

non-Profit Org toont de totale UR netto activa $ 100.000 zonder onderscheid tussen beschikbare vs. vaste (niet liquide) netto activa. Het zou gemakkelijk zijn om te veronderstellen dat de organisatie was in fatsoenlijke vorm met een positieve $100.000 in UR netto activa. Echter, met een diepere blik op meer gedetailleerde informatie over de samenstelling van de UR nettoactiva zoals in voorbeelden B of C, zouden verschillende conclusies over de financiële gezondheid van deze organisaties worden bereikt.

non-profit organisatie B toont $ 75.000 aan niet-toegewezen nettoactiva waarvan men zou kunnen aannemen dat zij kasmiddelen, vorderingen en beschikbare investeringen voor operaties omvatten. Daarnaast toont Org B netto vaste activa van $25.000, in totaal $100.000, een nauwkeuriger beeld van de financiële positie van de organisatie. Het bestuur van deze organisatie zou kunnen overwegen om een deel van de $75.000 aan te wijzen in een kasreservefonds en een fonds voor onderhoud en vervanging van apparatuur.

non-profit Org C toont ook een positieve $100,000 aan totale netto activa, maar haar financiële beeld is zeer verschillend. In dit scenario heeft de organisatie al haar beschikbare geld besteed aan apparatuur of haar faciliteit en heeft een geaccumuleerd operationeel tekort van $20.000. Het tonen van de netto activa in dit Grotere detail zou de Raad van bestuur van deze organisatie helpen om te begrijpen waarom de organisatie positieve netto activa heeft, maar nog steeds worstelt om de rekeningen op tijd te betalen.

het bovenstaande onderscheid zou kunnen worden bereikt door” de wiskunde te doen ” aan de hand van andere totalen op de balans, maar het doel is om duidelijke en gemakkelijk leesbare rapporten te presenteren, en niet om de lezer zo hard te laten werken om het uit te zoeken. Accounting voor en rapportage van netto activa in deze meer gedetailleerde categorieën voor interne rapporten is waardevol en aanbevolen en geeft een duidelijker beeld van de werkelijke financiële positie van de organisatie.

aanbevolen sop-intern Rapportformaat

een goed geformatteerd SOP-rapport biedt nauwkeurige en relevante informatie met voldoende context voor het bestuur om grondig te begrijpen wat er financieel aan de hand is met uw organisatie.

Hieronder is een algemene opmaak voor een verslag over de financiële positie, aanbevolen voor interne rapportagedoeleinden. Het rapport voor uw organisatie zou meer gedetailleerde lijn items in elke categorie, maar het doel zou zijn om niet meer dan een pagina in lengte.

de eerste kolom is het lopende jaartotaal voor elke regelpost. Dit rapport format vraagt om extra verduidelijking van de post totalen, bijvoorbeeld om aan te geven hoeveel, indien van toepassing, van de cash is beperkt of aangewezen door de board voor een specifiek doel. Dit wordt bereikt door het opnemen van kolommen om beperkte fondsen en door de Raad van bestuur aangewezen fondsen te scheiden, waaruit blijkt wat er daadwerkelijk beschikbaar is voor de dagelijkse werking.

wanneer de financiële gegevens in deze afzonderlijke kolommen worden weergegeven, kan de Raad van bestuur controleren of beperkte middelen aanwezig zijn in de vorm van contanten of vorderingen, en kan hij duidelijk de liquiditeit van de organisatie zien: wat beschikbaar is voor de dagelijkse operaties. Omdat vaste activa niet liquide zijn, worden ze opgenomen in de kolom van de Raad van bestuur, uitgaande van de Raad goedgekeurde aankopen van apparatuur, enz.

geen boekhoudsoftware, met name die in de prijsklasse van de meeste kleine en middelgrote non-profitorganisaties, kan een “ingeblikt” rapport produceren met evenveel context en analyse als hierboven. Daarom wordt dit rapport geformatteerd in een spreadsheet en worden ruwe gegevens uit de boekhoudsoftware genomen en ingevoegd of gekoppeld in het voorgeformatteerde rapport voor het jaar-tot-date totaal. Het scheiden van de totalen in de verschillende kolommen is een beheerstaak die direct in de spreadsheet wordt uitgevoerd, tenzij de boekhoudsoftware die mogelijkheid heeft.

Voor een “how to” over het exporteren van financiële gegevens van QuickBooks software van de boekhouding en het koppelen van de gegevens in een opgemaakte Excel-rapport, zie de volgende link:

Aangepaste Excel-Rapporten van QuickBooks Gegevens

Voor meer informatie over het instellen van de lange termijn financiële positie van doelstellingen die betrekking hebben op strategische doelen, zie de volgende link:

de Netto-Activa van non-profitorganisaties

Verder:

FASB116 & 117 (Re: beperkt bijdragen)

SOA (Verklaring van de Activiteiten) aka Winst & Verlies, Winst-en Verliesrekening