wraz z rozwojem firmy zawsze powinieneś szukać nowych metod płatności dla klientów. Chociaż być może zaczynałeś od przyjmowania tylko gotówki i czeków, prawdopodobnie przeszedłeś do przetwarzania kart kredytowych. Nie są to jednak jedyne opcje płatności.

Twoja firma może również odnieść korzyści z konfigurowania płatności automatycznej Izby Rozliczeniowej (ACK), zwłaszcza jeśli oferujesz miesięczne plany subskrypcji lub inne powtarzające się transakcje. Omówimy poniżej podstawy ACH i pokażemy kroki, które pomogą Ci zacząć.

- przegląd: co to jest płatność ACH?

- jak działają płatności ACH

- ACH payments vs. wire transfers vs. EFT payments: jaka jest różnica?

- jak akceptować płatności ACH w małej firmie

- Krok 1: Określ wykonalność

- Krok 2: Wybierz dostawcę ACH

- Krok 3: Skonfiguruj konto sprzedawcy ACH

- Krok 4: Wybierz metody płatności ACH

- Krok 5: unikaj niechcianych kosztów

- korzyści płynące z przyjmowania płatności ACH

- szybszy czas przetwarzania

- niższe koszty przetwarzania

- bardziej przewidywalne przychody

- Włącz płatności ACH do swojej firmy

przegląd: co to jest płatność ACH?

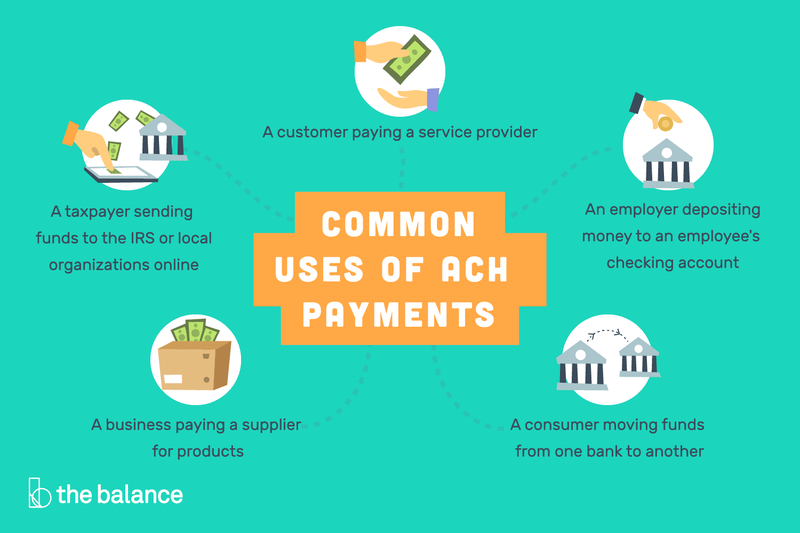

ach płatności są metodą bezpośredniego przelewu pieniędzy z jednego konta bankowego na drugie bez użycia czeków, gotówki, kart kredytowych lub przelewów bankowych. Chociaż mogą być używane do płatności jednorazowych, są one bardziej powszechne w przypadku powtarzających się transakcji.

jako konsument, automatyczne miesięczne płatności, które pochodzą z twojego konta bankowego za rachunki za media lub spłatę kredytu hipotecznego, są płatnościami ACH. Podobnie jak systemy transakcyjne peer-to-peer (P2P), takie jak Zelle.

ACH płatności są wykorzystywane na różne sposoby, aby bezpośrednio wpłacać pieniądze z jednego konta bankowego na drugie.

dla właściciela firmy płacenie pracowników za pomocą bezpośredniego depozytu jest kolejnym przykładem korzystania z płatności ACH. Zasadniczo każdy depozyt ACH i kredyt funkcjonuje jako elektroniczny ” czek.”

jak działają płatności ACH

płatności konsumenckie ACH wykorzystują czteroetapowy proces:

- autoryzacja klienta: konsument autoryzuje płatności bezpośrednie ze swojego konta bankowego na stronie internetowej firmy.

- zainicjowana transakcja: firma wysyła dane dotyczące płatności do swojego banku lub dostawcy ACH, znanego jako inicjująca depozytowa instytucja finansowa (ODFI).

- wniosek o płatność: wniosek ODFI o płatność jest kierowany do banku klienta, znanego jako otrzymująca depozytowa instytucja finansowa (Rdfi).

- płatność przetworzona: RDFI sprawdza, czy na rachunku znajdują się środki wystarczające do dokonania płatności, a jeśli tak, przetwarza je.

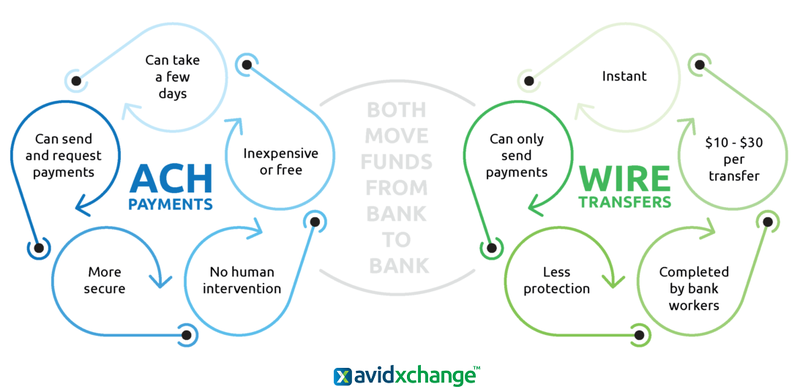

ACH payments vs. wire transfers vs. EFT payments: jaka jest różnica?

transakcje ACH są podzbiorem płatności elektronicznych przelewów środków (EFT), które obejmują szeroki zakres procesów finansowych w celu przesyłania pieniędzy bezpośrednio z jednego konta bankowego na drugie. Należą do nich karty debetowe, Bankomaty, przelewy bankowe, czeki elektroniczne i systemy transakcyjne pay-by-phone.

ACH płatności i przelewy są znacząco różne, mimo że obie elektronicznie przelewają pieniądze z jednego konta bankowego na drugie.

istnieją kluczowe różnice między transakcjami ACH a przelewami bankowymi, mimo że obie są płatnościami EFT. Podczas gdy transakcje ACH mogą być używane zarówno do wysyłania, jak i odbierania pieniędzy, przelewy bankowe mogą wysyłać tylko środki.

Plus, płatności ACH nie wymagają żadnego wkładu ludzkiego, ale pracownicy banku ręcznie wykonają przelewy bankowe. Płatności ACH są również przeznaczone dla transakcji zwykle poniżej 5000 USD, podczas gdy przelewy bankowe mogą być używane dla prawie każdej kwoty.

jak akceptować płatności ACH w małej firmie

akceptując płatności ACH, zwłaszcza w przypadku powtarzających się zakupów, możesz zwiększyć swoje przychody, proces transakcji jest całkowicie oddzielony od procesu płatności kartami kredytowymi. Przed włączeniem płatności ACH do operacji zarządzania sprzedażą musisz być świadomy specyficznych wymagań dotyczących płatności ACH.

Krok 1: Określ wykonalność

podczas gdy gotówka, czeki i Karty kredytowe są odpowiednie dla praktycznie wszystkich płatności klientów, to samo nie dotyczy płatności ACH. Na przykład płatności ACH działają tylko w Stanach Zjednoczonych, więc jeśli większość twojej firmy jest międzynarodowa, nie będziesz w stanie wykorzystać tego procesu w maksymalnym stopniu.

Wskazówki dotyczące określenia wykonalności

oprócz ograniczeń geograficznych należy pamiętać o kilku innych kwestiach związanych z bazą klientów i rodzajami sprzedaży.

- Klienci: Czy masz już klientów, których rozliczasz cyklicznie lub można ich skonfigurować w ten sposób? Czy obsługujesz demografię, która nie używa kart kredytowych?

- rodzaje transakcji: czy obsługujesz już wiele papierowych czeków? Czy przetwarzasz transakcje b2b (business-to-business)? Czy przetwarzasz płatności kartą kredytową, które można przekształcić w płatności czekowe ACH z niższymi opłatami transakcyjnymi?

Krok 2: Wybierz dostawcę ACH

najpierw sprawdź w swoim banku, czy obsługuje on transakcje ACH. Jeśli tak, porównaj ich stawki z osobami trzecimi obsługującymi ACH. Jeśli korzystasz już z usług zewnętrznego dostawcy do przetwarzania kart kredytowych, zapytaj, czy może on również wykonać te transakcje.

Wskazówki dotyczące wyboru dostawcy ACH

jak zawsze musisz upewnić się, że nie wiążesz się z długoterminową umową dotyczącą płatności ACH, a koszty i korzyści są jasno określone.

- poznaj opłaty: wszystkie opłaty ACH będą niezależne od bieżącego przetwarzania kart kredytowych. W szczególności dowiedz się, jakie będą opłaty za obciążenie zwrotne i niewystarczające fundusze (NSF) oraz czy będziesz musiał dodatkowo płacić za transakcje powyżej określonej kwoty.

- łatwość użycia: upewnij się, że proces konfiguracji debetu ACH jest łatwy zarówno dla Ciebie, jak i Twoich klientów. Ponadto sprawdź dokładnie ilość dokumentacji online i obsługi klienta,a także opinie na temat umiejętności obsługi klienta każdego dostawcy.

Krok 3: Skonfiguruj konto sprzedawcy ACH

nawet jeśli masz już konto sprzedawcy do sprzedaży kartą kredytową, musisz skonfigurować oddzielne konto dla płatności ACH. Nie powinno to być uciążliwe ilość pracy, aby śledzić, ale jest to kolejny składnik aktywów finansowych, które trzeba będzie monitorować.

Wskazówki dotyczące konfigurowania konta sprzedawcy ACH

jeśli nie przetwarzasz obecnie sprzedaży kartą kredytową, wybierz jeden z najlepszych systemów punktów sprzedaży (POS), który pozwoli Ci również utworzyć drugie konto dla transakcji ACH.

- masz odpowiednią dokumentację: musisz dostarczyć certyfikat rejestracji; wszelkie inne lokalne dokumenty wymagane przez jurysdykcję identyfikujące dyrektorów i właścicieli firmy; rachunek za media, umowę najmu lub wyciąg bankowy z nazwą firmy, która identyfikuje lokalizację firmy; oraz kopie ważnej identyfikacji dyrektorów i właścicieli firmy.

- płatności cykliczne: wielu dostawców ACH oferuje płatności cykliczne jako bezpłatną opcję, ale niektórzy nie. Upewnij się, że wybierzesz taki, który jest bezpłatny, ponieważ jest to podstawowy apel i wniosek o płatności ACH.

Krok 4: Wybierz metody płatności ACH

podczas gdy typowa powtarzająca się wypłata ACH zostanie skonfigurowana i wykonana online, nie musi tak być wyłącznie. Dlatego będziesz chciał poznać wszystkie dostępne opcje płatności i jak włączyć je do swojej oferty sprzedaży.

Wskazówki dotyczące wyboru metod płatności ACH

nie musisz konwertować każdej sprzedaży na transakcję ACH, ale w stosownych przypadkach rozważ następujące opcje.

- Sprawdź skaner: ten sprzęt POS pozwoli Ci przetwarzać kontrole bez konieczności fizycznego ich zdeponowania.

- wirtualny terminal: klucz w informacji o płatności wysyłkowej i telefonicznej (MOTO) na komputerze.

- płatności internetowe: zachęcaj do transakcji ACH na swojej stronie nawet do jednorazowej sprzedaży. Oczywiście, będziesz musiał prod klientów, aby sprawdzić swoje konto i informacje o routingu, ale jest to lepsza opcja dla ciebie. To dlatego, że $100 Płatność PayPal, na przykład, kosztuje około $3 do przetworzenia, ale ACH elektroniczny debet może kosztować tak mało, jak $0.20.

Krok 5: unikaj niechcianych kosztów

diabeł zawsze tkwi w szczegółach i bez względu na to, jakie są najwyższe opłaty za przetwarzanie ACH, chcesz uniknąć wszystkich niepotrzebnych opłat dodatkowych lub kar.

Wskazówki dotyczące unikania niepożądanych kosztów

NSF i opłaty za obciążenie zwrotne mogą szybko wpłynąć na wyniki finansowe, więc musisz regularnie sprawdzać wyciąg z konta ACH, aby upewnić się, że nie występują one zbyt często.

- Sprawdź gwarancję/weryfikację: ta usługa będzie kosztować dodatkowo, ale z czasem powinna się opłacić.

- Ochrona obciążenia zwrotnego: Oczywiście, obciążenia zwrotne istnieją, aby chronić konsumentów, ale to nie eliminuje możliwości bycia ofiarą oszustwa. Upewnij się, że twój dostawca ACH posiada certyfikat Payment Card Industry Data Security Standard (PCI DSS) i oferuje zarówno usługi zapobiegania oszustwom, jak i obciążeniom zwrotnym.

korzyści płynące z przyjmowania płatności ACH

zwiększenie dostępnych opcji płatności pomoże w pozyskaniu klientów. Ponadto, dlaczego nie włączyć strategii cenowej, która oferuje zniżki na płatności ACH? Możesz również zwiększyć swoją marżę zysku dzięki oszczędności czasu i niższym opłatom.

szybszy czas przetwarzania

czas przetwarzania płatności ACH będzie szybszy niż czeki papierowe dzięki procesowi bez użycia rąk, który obejmuje również brak konieczności podróży do banku, aby dokonać wpłaty. Typowy czas realizacji wynosi 3-5 dni, tylko dzień lub dwa wolniej niż transakcje kartą kredytową.

niższe koszty przetwarzania

pomimo tego, że proces przetwarzania jest nieco wolniejszy niż karty kredytowe, opłaty transakcyjne ACH mogą być znacznie tańsze. Na przykład transakcje kartą kredytową wiążą się z dwiema opłatami: odsetkiem całkowitej kwoty (1,5% do 3.5%), a także opłata manipulacyjna w wysokości $0.10 do $0.30.

w przypadku płatności ACH Zazwyczaj będzie to opłata zryczałtowana w wysokości od 0,20 do 1,50 USD za transakcję lub tylko opłata procentowa w wysokości około 0,5% do 1,5%.

bardziej przewidywalne przychody

pomijając czas przetwarzania i opłaty, drugą dużą zaletą płatności ACH jest przewidywalny dochód z powtarzających się płatności.

oznacza to, że nie musisz się martwić, kiedy — lub jeśli — klienci wyślą Ci miesięczną płatność. Zamiast tego prognozowanie sprzedaży będzie znacznie dokładniejsze, w zależności od tego, kiedy każdy przelew ACH zostanie zdeponowany na twoim koncie. Pamiętaj jednak, że zgodność z PCI będzie kluczowa, aby uniknąć niepotrzebnych opłat.

ponadto niektórzy dostawcy będą mieli opcję ACH merchant cash advance, która pozwala otrzymać zaliczkę gotówkową bez konieczności ubiegania się o pożyczkę. W ten sposób możesz uzyskać dostęp do pieniędzy podczas wolnego sezonu, a następnie spłacić je, gdy firma zacznie działać ponownie.

Włącz płatności ACH do swojej firmy

jeśli płatności ACH są dobre dla Twojej firmy, nie ma czasu, aby skonfigurować tę opcję w ramach działań sprzedażowych i marketingowych. Nie tylko zapewni klientom dodatkową metodę płatności w procesie sprzedaży, ale także potencjalnie niższe opłaty transakcyjne i bardziej przewidywalny strumień przychodów.