dawniej nazywane było bilansem. Chociaż nazwa tego raportu zmieniła się w świecie organizacji non-profit na” sprawozdanie z sytuacji finansowej ” (SOP), koncepcja i równanie są zasadniczo takie same jak każdy bilans biznesowy lub Oświadczenie o osobistej wartości netto.

| aktywa | ( co masz lub co ci się należy) | |

| minus | pasywa | ( co jesteś winien innym) |

| równa się | aktywa netto | (co zostało) |

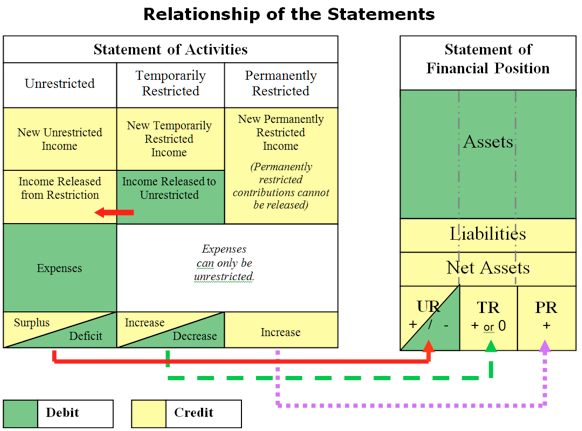

SOP odzwierciedla ogólną sytuację finansową organizacji w danym momencie. Jest to raport, który pokazuje skumulowane wyniki wszystkich poszczególnych lat działalności Twojej organizacji razem wzięte. Ważne jest, aby nauczyć się czytać i rozumieć raport SOP swojej organizacji. Poniżej omówiono składniki SOP i co mogą one oznaczać.

aktywa

aktywa są tym, co Twoja organizacja ma, co jest ci należne, w co zainwestowałeś i co zdeponowałeś u innych.

co masz:

- środki pieniężne na rachunkach bankowych, rachunkach inwestycyjnych i drobnych środkach pieniężnych

- rzeczy, które Twoja organizacja kupiła do przyszłego użytku, takie jak zapasy towarów lub materiały eksploatacyjne

- środki trwałe, takie jak meble, wyposażenie i ulepszenia w Twoim zakładzie, wymienione według kosztów, które nie są płynne, ponieważ środki pieniężne zostały już wydane na ich nabycie

- skumulowana amortyzacja, „contra asset” (przeciwko aktywom) wskazanie stopnia spadku wartości środka trwałego w miarę jego zużywania (amortyzacji) w okresie jego użytkowania

- zbiory sztuki, artefakty, inne kosztowności związane z Twoją misją

- płatności dokonane przez Twoją organizację za towary lub usługi, które nie zostały jeszcze odebrane lub wykorzystane, takie jak roczne składki ubezpieczeniowe, które mogą zostać zwrócone użytkownikowi w przypadku anulowania lub wydatki związane z przyszłymi latami podatkowymi opłacone z góry (wydatki opłacone z góry)

- długoterminowe inwestycje w fundusze nieograniczone lub czasowo ograniczone

- długoterminowe inwestycje w fundusze o trwale ograniczonym kapitale, takie jak fundusze>

co ci się należy:

- przyznaj nagrody obiecane Twojej organizacji, ale jeszcze nie otrzymane

- przychody uzyskane z usług świadczonych przez Twoją organizację, za które jeszcze nie otrzymałeś płatności

- pożyczki, które Twoja organizacja mogła zaciągnąć innym

co zdeponowałeś u innych:

- depozyty, które Twoja organizacja zapłaciła innym i są przez nich przechowywane w Twoim imieniu, takie jak zaliczka na czynsz, depozyty zabezpieczeń mediów, obligacje na listy płac itp.

aktywa są zwykle wymienione w kolejności malejącej płynności. Aktywa krótkoterminowe to aktywa dostępne w formie gotówkowej lub równoważnej w ciągu jednego roku, a długoterminowe po upływie jednego roku. Aktywa są naturalnym „Saldem debetowym”, co oznacza, że we wpisie księgowym obciążenie rachunku aktywów go zwiększy. Ujemna liczba (saldo kredytowe) w sekcji aktywów bilansu jest nietypowa i powinna zostać zakwestionowana i wyjaśniona. Wyjątkiem jest skumulowana amortyzacja, która, jak wspomniano powyżej, jest rachunkiem „contra asset” (przeciw aktywom), który śledzi uszczuplenie wartości środków trwałych w trakcie ich użytkowania.

o co warto zapytać patrząc na salda aktywów:

Gotówka

- czy mamy wystarczająco dużo gotówki, aby zapłacić nasze rachunki?

- czy na rachunkach nieoprocentowanych jest za dużo gotówki?

- czy nasze inwestycje są zróżnicowane w zależności od naszej polityki inwestycyjnej?

- czy zabezpieczyliśmy fundusze?

- czy nasze saldo gotówkowe rośnie czy maleje?

rachunki / zastawy należności

- czy pobieramy to, co jest nam należne w odpowiednim czasie?

- czy są jakieś, których nigdy nie otrzymamy?

- czy mamy ulgę na wątpliwe konta?

- czym są części bieżące a długoterminowe?

wydatki przedpłacone

- czy przygotowujemy się do przyszłego programowania?

Inwentaryzacja

- czy mamy za dużo pod ręką, czy inwentaryzacja jest za stara?

- czy trzeba uzupełnić?

inne (depozyty itp.)

- ile naszych aktywów są w posiadaniu innych i w jakim celu?

środki trwałe (mienie, zakład, wyposażenie, amortyzacja skumulowana)

- czy zainwestowaliśmy wystarczająco dużo (za dużo) w nieruchomości i sprzęt?

- czy musimy modernizować nasz sprzęt lub technologię?

- ile w ciągu roku zainwestowaliśmy w środki trwałe?

zobowiązania

zobowiązania są tym, co Twoja organizacja jest winna innym lub posiada w imieniu innych.

co wisisz:

- zobowiązania sprzedawcy (rachunki za towary i usługi)

- kwoty płatne na firmowych kartach kredytowych

- zobowiązania z tytułu wynagrodzeń (należne podatki od posiadania, podatki od federalnych, stanowych i lokalnych płac; należne bezrobocie)

- narosłe wydatki (Zwykle szacowane, a nie oparte na faktycznych rachunkach, na przykład: narosłe wynagrodzenie za urlop lub narosłe odsetki)

- kwota uzyskana z linii kredytowej banku

- kredyty krótkoterminowe lub długoterminowe

co posiadasz w imieniu innych:

- przychody odroczone lub zwrotne zaliczki (środki wypłacone organizacji z góry za usługi jeszcze nie dostarczone; Twoja organizacja będzie zobowiązana do zwrotu tych środków, jeśli usługa nie zostanie dostarczona, na przykład subskrypcje play lub czesne na przyszłe zajęcia)

- składki warunkowe (środki przekazane organizacji, do których masz prawo tylko wtedy, gdy warunek jest spełniony, takie jak dopasowany grant)

zobowiązania są przedstawiane w malejącej kolejności ich zapadalności. Zobowiązania krótkoterminowe są to zobowiązania, które są wymagalne w ciągu roku. Zobowiązania długoterminowe to wieloletnie pożyczki, takie jak kredyty hipoteczne lub inne środki pożyczone przez organizację i płatne przez ponad rok. Zobowiązania są naturalnym „Saldem kredytowym”, co oznacza, że w zapisie księgowym kredyt na rachunku zobowiązań go zwiększy. Ujemna liczba (saldo debetowe) w sekcji pasywów bilansu nie jest normalna i powinna zostać zakwestionowana i wyjaśniona.

o co warto zapytać patrząc na salda zobowiązań:

zobowiązania / rozliczenia międzyokresowe kosztów

- czy dostawcy są wypłacani terminowo?

- czy mamy wystarczająco dużo gotówki na opłacenie rachunków?

- czy posiadamy salda na wysoko oprocentowanych kartach kredytowych?

- jak długo mamy te zobowiązania w księgach?

zobowiązania podatkowe

- czy wywiązujemy się z zobowiązań podatkowych w odpowiednim czasie?

przychody odroczone / zaliczki zwrotne

- czy uznajemy przychody za uzyskane? (Saldo to zmniejszy się, a dochody wzrosną w miarę wykonywania usług, dla których przyznano odroczone przychody.

- czy jesteśmy pewni, że żadne ograniczone składki nie są uwzględniane jako przychód odroczony?

wpłaty warunkowe

- Czy możemy pozyskać fundusze dopasowane; spełnić warunek, który daje nam prawo do funduszy?

linia kredytowa

- czy mamy środki na spłatę linii kredytowej?

- czy korzystamy strategicznie z naszej linii kredytowej?

- czy korzystamy z linii kredytowej na pokrycie kosztów operacyjnych?

kredyty / kredyty hipoteczne

- ile pożyczyła organizacja?

- czy kredyt wewnętrzny (z rezerwy gotówkowej) czy zewnętrzny?

- czy jest plan spłaty kredytu / kredytu hipotecznego?

aktywa netto

aktywa netto organizacji non-profit są równoważne wartości netto organizacji. Aktywa netto mogą być płynne (obejmujące gotówkę i Należności krótkoterminowe) lub stałe (meble, Osprzęt, wyposażenie, zapasy i grunty & budynki bez zadłużenia długoterminowego) lub długoterminowe. Ogólnie przyjęte zasady rachunkowości (GAAP) wymagają, aby aktywa netto organizacji były klasyfikowane jako nieograniczone (ur), czasowo ograniczone (TR) lub trwale ograniczone (PR).

małe i średnie organizacje non-profit zwykle nie mają aktywów netto PR, takich jak darowizny, i zwykle nie jest to wskazane, ponieważ posiadanie darowizny wiąże dużo gotówki, która nie jest dostępna dla organizacji na potrzeby operacji lub dostarczania programu. O wiele bardziej wskazane jest, aby małe i średnie organizacje non-profit zbudowały kapitał obrotowy lub Fundusz Rezerwy gotówkowej przed próbą utworzenia funduszu. Jeśli mała lub średnia organizacja non-profit ma aktywa netto PR, takie jak fundusz, te aktywa netto zazwyczaj obejmują inwestycje długoterminowe i nie są uważane za płynne.

aktywa netto TR obejmują wkłady otrzymane lub obiecane na rzecz organizacji, które niosą ze sobą narzucone przez darczyńcę ograniczenie co do tego, kiedy (ograniczenie czasowe) lub w jakim celu (ograniczenie celu) fundusze mogą być wykorzystane. Środki, które są „przeniesione”na kolejny rok podatkowy dla któregokolwiek z ograniczeń, są wykazywane jako aktywa netto TR.

wszystkie aktywa netto, które nie są PR lub TR, są nieograniczone (UR) i mogą być używane przez organizację zgodnie z jej zarządem. Przydatne jest, przynajmniej do celów wewnętrznego zarządzania finansami, oddzielenie płynnych od nie-płynnych aktywów netto, aby mieć lepszy obraz płynności organizacji, zasobów finansowych, które może wykorzystać do codziennych transakcji. Jedno saldo pozycji liniowych UR nie zawsze opowiada pełną historię.

na przykład całkowite saldo aktywów netto UR we wszystkich trzech poniższych przykładach wynosi 100 000 USD.

| NP Org a | np Org B | np Org C | |

| nieograniczone aktywa netto | $100,000 | ||

| Undesignated | $75,000 | ( $20,000) | |

| Nieruchomości, zakład & wyposażenie | $25,000 | $120,000 | |

| aktywa netto UR razem | $100,000 | $100,000 | $100,000 |

Nonprofit Org a pokazuje całkowite aktywa netto UR jako 100 000 usd bez rozróżnienia między dostępnymi a stałymi (nie płynnymi) aktywami netto. Łatwo byłoby założyć, że organizacja była w przyzwoitej formie z dodatnim $100,000 w aktywach netto UR. Jednak po głębszym przyjrzeniu się bardziej szczegółowym informacjom na temat składu aktywów netto UR, jak w przykładach B lub C, można by wyciągnąć różne wnioski na temat kondycji finansowej tych organizacji.

organizacja non-profit org b pokazuje $75,000 w nieznaczonych aktywach netto, które można założyć, obejmują gotówkę, należności i inwestycje dostępne dla operacji. Ponadto Org b pokazuje aktywa trwałe netto w wysokości $25,000, w sumie $100,000, dokładniejszy obraz sytuacji finansowej organizacji. Zarząd tej organizacji może rozważyć przeznaczenie niektórych z $75,000 na fundusz rezerw gotówkowych i fundusz konserwacji i wymiany sprzętu.

W tym scenariuszu organizacja wydała całą dostępną gotówkę na sprzęt lub jego zakład i ma skumulowany deficyt operacyjny w wysokości 20 000 USD. Pokazanie aktywów netto w tym bardziej szczegółowo pomogłoby zarządowi tej organizacji zrozumieć, dlaczego organizacja ma dodatnie aktywa netto, ale nadal ma problemy z terminowym płaceniem rachunków.

powyższe rozróżnienia można osiągnąć poprzez „robienie matematyki” przy użyciu innych sumów w bilansie, ale celem jest przedstawienie jasnych i czytelnych raportów, a nie zmuszanie czytelnika do tak ciężkiej pracy, aby to rozgryźć. Rozliczanie i raportowanie aktywów netto w tych bardziej szczegółowych kategoriach dla raportów wewnętrznych jest cenne i zalecane oraz daje jaśniejszy obraz rzeczywistej sytuacji finansowej organizacji.

zalecany format raportu wewnętrznego SOP

dobrze sformatowany raport SOP zapewnia dokładne i istotne informacje z wystarczającym kontekstem, aby Rada dokładnie zrozumiała, co dzieje się z Twoją organizacją pod względem finansowym.

poniżej znajduje się ogólny format sprawozdania z sytuacji finansowej zalecany do celów sprawozdawczości wewnętrznej. Raport dla Twojej organizacji zawierałby bardziej szczegółowe pozycje w każdej kategorii,ale celem byłoby nie przekraczanie jednej strony.

Pierwsza kolumna to bieżący rok dla każdej pozycji. Ten format raportu wymaga dodatkowego wyjaśnienia pozycji sumy, na przykład, aby pokazać, ile, jeśli w ogóle, środków pieniężnych jest ograniczony lub wyznaczony przez Zarząd DO OKREŚLONEGO CELU. Osiąga się to poprzez włączenie kolumn do oddzielenia funduszy ograniczonych i wyznaczonych funduszy zarządu, pokazujących, co jest rzeczywiście dostępne do codziennej działalności.

pokazanie danych finansowych w tych oddzielnych kolumnach pozwala zarządowi zweryfikować ograniczone środki w postaci gotówki lub należności oraz wyraźnie zobaczyć płynność organizacji: co jest dostępne dla codziennych operacji. Ponieważ środki trwałe nie są płynne, zalicza się je do wyznaczonej przez Zarząd kolumny, zakładającej zatwierdzanie przez Zarząd zakupów sprzętu itp.

żadne oprogramowanie księgowe, szczególnie te w przedziale cenowym większości małych i średnich organizacji non-profit, nie może stworzyć” puszkowanego ” raportu z takim kontekstem i analizą, jak wyżej. Dlatego ten raport jest sformatowany w arkuszu kalkulacyjnym, a surowe dane są pobierane z oprogramowania księgowego i wstawiane lub łączone z preformatowanym raportem dla sumy roku do daty. Oddzielenie sumy na różne kolumny jest zadanie zarządzania wykonywane bezpośrednio w arkuszu kalkulacyjnym, chyba że oprogramowanie księgowe ma taką możliwość.

aby uzyskać „jak” eksportować dane finansowe z oprogramowania księgowego QuickBooks i połączyć dane z wstępnie sformatowanym raportem Excel, zobacz następujący link:

niestandardowe raporty Excel z danych QuickBooks

aby uzyskać więcej informacji na temat ustalania długoterminowych celów pozycji finansowej, które odnoszą się do celów strategicznych, zobacz następujący link:

aktywa netto Organizacji Non-Profit

również:

fasb116 & 117 (re: składki ograniczone)

SOA (sprawozdanie z działalności) aka zysk & strata, rachunek zysków i strat