It used to be called the balance sheet. Embora o nome deste relatório tenha mudado no mundo sem fins lucrativos para a “declaração de posição financeira” (PP), o conceito e a equação são essencialmente o mesmo que qualquer balanço de negócios ou declaração de património líquido pessoal.

| Ativos | (o que você tem ou o que lhe é devido) | |

| menos | Passivos | (o que você deve ter para com os outros) |

| é igual a | activo Líquido | (o que sobra) |

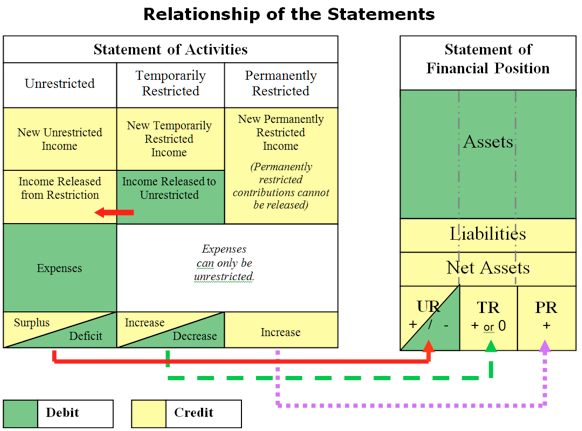

O SOP reflete global de posição financeira de sua organização em um dado momento no tempo. É o relatório que mostra os resultados acumulados de todos os anos individuais de operações de sua organização juntos. É importante aprender a ler e entender o relatório SOP de sua organização. Segue-se uma discussão sobre os componentes do SOP e o que eles podem significar.

activos

os activos são o que a sua organização tem, o que lhe é devido, o que investiu, e o que depositou com outros.1902 o que tem:

- Dinheiro em contas bancárias, de contas de investimento e de fundos de maneio

- Coisas que a sua organização tenha comprado para uso futuro, tais como mercadorias inventários de suprimentos

- activos Fixos como móveis, equipamentos e melhorias para a sua instalação, listadas pelo valor de custo, que são não-líquido, pois o dinheiro já foi gasto para adquiri-los

- Depreciação Acumulada, uma “contra ativo” (contra o patrimônio) indicando a extensão do ativo imobilizado diminuiu em valor como ele é usado (depreciado) durante a sua vida útil

- Coleções de obras de arte, artefatos, outros valores relacionados à sua missão

- Pagamentos a organização tem feito para bens ou serviços que não tenham sido recebidos ou utilizada como anual de prêmios de seguro de que poderia ser reembolsados para você se cancelado, ou os encargos relativos a anos fiscais futuros pagos antecipadamente (despesas antecipadas)

- investimentos de Longo prazo de irrestrito ou temporariamente restrito fundos

- a Longo prazo investimentos permanente restrito principal, tais como a dotação de fundos, que não podem ser utilizados para operações de

o Que é devido a você:

- Conceder prêmios prometidos para a sua organização, mas ainda não recebidos

- Receitas provenientes de serviços prestados pela sua organização para que o pagamento ainda não foi recebida

- Empréstimos sua organização pode ter feito para outros

o Que você tem depositado com os outros:

- Depósitos a sua organização tenha pago a outras pessoas e é por eles detidas em seu nome, tais como adiantamentos de aluguel, utilitários de segurança dos depósitos, folha de pagamento, obrigações, etc.

os activos são normalmente listados por ordem de diminuição da liquidez. Os activos de curto prazo são os activos disponíveis em numerário ou equivalentes no prazo de um ano e os activos de longo prazo no prazo de um ano. Os activos são um “saldo devedor” natural, o que significa que, num registo contabilístico, um débito numa conta de activos irá aumentá-lo. Um número negativo (saldo credor) na secção do activo de um balanço é invulgar e deve ser questionado e explicado. A excepção é a depreciação acumulada, que, como acima referido, é uma conta “contra activo” (contra activo) que acompanha o esgotamento do valor dos activos imobilizados à medida que são utilizados.

o que você pode querer perguntar ao olhar para os saldos de ativos:

dinheiro

- temos dinheiro suficiente para pagar as nossas contas?Há muito dinheiro em contas não remuneradas?Os nossos investimentos são diversificados de acordo com a nossa Política de investimento?Protegemos os fundos restritos?O nosso saldo está a aumentar ou a diminuir?1902 contas / penhores a receber de forma atempada?Há algum que nunca receberemos?Temos um subsídio para contas duvidosas?

- quais são as porções actuais vs. de longo prazo?Estamos a preparar-nos para a programação futura?Temos demasiado em mãos ou o inventário é demasiado antigo?Precisamos de reabastecer?

outros (depósitos, etc.)

- quanto dos nossos bens são detidos por outros e com que propósito?

activos fixos (propriedades, instalações, equipamento, amortização acumulada)

- já investimos o suficiente (demais) em bens e equipamentos?Precisamos de actualizar o nosso equipamento ou tecnologia?

- quanto investimos em activos de capital durante o ano?

as responsabilidades

as responsabilidades são o que a sua organização deve a outros ou detém em nome de outros.1902 quanto deves:

- Fornecedor contas a pagar (contas de bens e serviços)

- débitos em cartões de crédito da empresa

- Folha de pagamento do passivo (retenções, federal, estadual e local da folha de pagamento de tributos devidos; desemprego devidos)

- Acréscimos de custos (normalmente estimado em vez de baseado em real bills, por exemplo: acréscimos de pagamento de férias ou juros)

- A quantidade acessados a partir de um banco de linha de crédito

- a Curto prazo ou a longo prazo empréstimos

o Que você mantenha em nome de outros:

- receita Diferida ou adiantamento reembolsável (fundos pagos para a sua organização antecipadamente por serviços ainda não entregues; sua organização seria responsável para retorno a esses fundos, se o serviço não entregue, por exemplo, jogar assinaturas ou mensalidades para futuras aulas)

- Condicional contribuições (fundos dada a sua organização a que você tem direito a apenas se a condição for atendida, como um subsídio equivalente)

Os passivos são apresentados em ordem decrescente de sua maturidade. As responsabilidades a curto prazo são as devidas no prazo de um ano. As responsabilidades de longo prazo são empréstimos a vários anos, tais como hipotecas ou outros fundos emprestados pela organização e a pagar durante mais de um ano. Os passivos são um “saldo de crédito” natural, o que significa que, num registo contabilístico, um crédito a uma conta de passivo irá aumentá-lo. Um número negativo (saldo devedor) na secção do passivo de um balanço não é normal e deve ser questionado e explicado.

o Que você pode querer perguntar ao olhar os saldos:

Contas a Pagar e Despesas Acumuladas

- São os fornecedores estão sendo pagos de forma atempada?Temos dinheiro suficiente para pagar as contas?Estamos a carregar saldos em cartões de crédito com juros elevados?Há quanto tempo temos estas responsabilidades na contabilidade?Estamos a cumprir atempadamente as nossas obrigações fiscais?1902 receitas diferidas / adiantamentos reembolsáveis (Este Saldo diminuirá e os rendimentos aumentarão à medida que os serviços para os quais as receitas diferidas foram concedidas forem prestados.)

- temos a certeza de que as contribuições restritas não estão incluídas como receitas diferidas?

contribuições condicionais

- podemos levantar os fundos correspondentes; satisfazer a condição que nos dá o direito aos fundos?Temos meios para reembolsar a nossa linha de crédito?Estamos a usar estrategicamente a nossa linha de crédito?

- estamos a utilizar a linha de crédito para cobrir as nossas despesas operacionais?

empréstimos/hipotecas

- quanto é que a organização pediu emprestado?

- o empréstimo é interno (a partir da reserva de caixa) ou externo?

- existe um plano de reembolso do empréstimo/hipoteca?

activos líquidos

os activos líquidos de uma organização sem fins lucrativos são equivalentes ao património líquido da organização. Os activos líquidos podem ser líquidos (incluindo montantes a receber em numerário e a curto prazo) ou fixos (mobiliário, material fixo, equipamento, existências e terrenos & edifícios líquidos de dívidas a longo prazo) ou a longo prazo. Os princípios contabilísticos geralmente aceites (GAAP) exigem que os activos líquidos de uma organização sejam classificados como irrestritos (UR), temporariamente limitados (TR) ou permanentemente restritos (PR).

pequenas e médias organizações sem fins lucrativos geralmente não têm ativos líquidos PR tais como doações, e geralmente não é aconselhável, como tendo uma doação ata um monte de dinheiro que não é acessível à organização para Operações ou entrega de programa. É muito mais aconselhável para as pequenas e médias organizações sem fins lucrativos a construção de um fundo de maneio ou de reserva de Caixa Operacional antes de tentar criar uma dotação. Se uma entidade sem fins lucrativos de pequena ou média dimensão possuir activos líquidos PR, tais como uma dotação, estes activos líquidos incluem normalmente investimentos a longo prazo e não são considerados líquidos.

os activos líquidos TR incluem contribuições recebidas ou prometidas à organização que transportam um dador com restrições impostas quanto ao momento (restrição temporal) ou para que fim (restrição de finalidade) os fundos podem ser utilizados. Os fundos “transitados” para o exercício seguinte para qualquer das restrições são apresentados como activos líquidos TR.

todos os activos líquidos que não são PR ou TR são irrestritos (UR) e podem ser utilizados pela organização como o seu conselho de administração entender. É útil, pelo menos para fins de gestão financeira interna, separar os líquidos dos activos líquidos líquidos líquidos ur líquidos, a fim de ter uma melhor ideia da liquidez da organização, dos recursos financeiros que pode utilizar para transacções correntes. Um único saldo de item de linha UR nem sempre conta a história completa.

por exemplo, o total do saldo líquido da UR em todos os três exemplos abaixo é de $ 100.000 .

| NP Org UM | NP Org B | NP Org C | |

| patrimônio Líquido | $100,000 | ||

| Undesignated | $75,000 | ( $20,000) | |

| Propriedade, Planta & Equipamento | $25,000 | $120,000 | |

| Total de UR dos Activos Líquidos | $100,000 | $100,000 | $100,000 |

sem fins Lucrativos Org mostra Um total de UR dos ativos líquidos $ 100.000 sem distinção entre activos líquidos disponíveis vs. fixos (não líquidos). Seria fácil assumir que a organização estava em forma decente com um positivo $100.000 em Ativos Líquidos da UR. No entanto, com uma análise mais aprofundada das informações mais pormenorizadas sobre a composição dos activos líquidos da RU, tal como nos exemplos B ou C, obter-se-iam diferentes conclusões sobre a saúde financeira dessas organizações.

org B Sem Fins Lucrativos mostra $ 75.000 em Ativos Líquidos indesejados que se poderia assumir inclui Dinheiro, Contas a receber e Investimentos disponíveis para operações. Além disso, Org B mostra ativos fixos líquidos de US $ 25.000, totalizando US $ 100.000, uma imagem mais precisa da posição financeira da organização. O conselho desta organização pode querer considerar designar alguns dos $ 75.000 em um fundo de reserva de dinheiro e um fundo de manutenção e substituição de equipamentos.

org C sem fins lucrativos também mostra um positivo $100.000 no total de ativos líquidos, mas seu quadro financeiro é muito diferente. Neste cenário, a organização gastou todo seu dinheiro disponível em equipamentos ou suas instalações e tem um déficit Operacional acumulado de US $20.000. Mostrar os Ativos Líquidos neste maior detalhe ajudaria o conselho de administração desta organização a entender por que a organização tem ativos líquidos positivos, mas ainda está lutando para pagar as contas a tempo.

as distinções acima poderiam ser alcançadas por” fazer a matemática ” usando outros totais no balanço, mas o objetivo é apresentar relatórios claros e facilmente legíveis, e não fazer o leitor trabalhar tão duro para descobri-lo. A contabilização e o reporte dos activos líquidos nestas categorias mais pormenorizadas para os relatórios internos é valiosa e recomendada e dá uma imagem mais clara da situação financeira real da organização.

recomendado o formato de relatório interno SOP

um relatório SOP bem formatado fornece informações precisas e relevantes com contexto suficiente para o conselho entender completamente o que está acontecendo com a sua organização financeiramente.

a seguir é um formato geral para uma demonstração da posição financeira recomendada para efeitos de reporte interno. O relatório para sua organização incluiria itens de linha mais detalhados em cada categoria, mas o objetivo seria não exceder uma página em comprimento.

a primeira coluna é o ano corrente total até à data para cada item de linha. Este formato de relatório exige uma clarificação adicional dos totais dos itens da linha, por exemplo, para mostrar o quanto, se houver, do dinheiro é restrito ou designado pelo Conselho de administração para um propósito específico. Isto é conseguido através da inclusão de colunas para separar fundos restritos e fundos designados pelo Conselho de administração, mostrando o que está realmente disponível para o funcionamento diário.

mostrar os dados financeiros nestas colunas separadas permite ao Conselho de administração verificar que fundos restritos estão presentes na forma de dinheiro ou contas a receber, e para ver claramente a liquidez da organização: o que está disponível para operações diárias. Como os ativos fixos não são líquidos, eles são incluídos na coluna designada pelo Conselho, presumindo que o Conselho aprovou compras de equipamentos, etc.

nenhum software de contabilidade, particularmente aqueles na gama de preços da maioria das pequenas e médias organizações sem fins lucrativos, pode produzir um relatório “enlatado” com tanto contexto e análise como o acima. Por conseguinte, este relatório é formatado numa folha de cálculo e os dados brutos são extraídos do software contabilístico e inseridos ou ligados no relatório pré-formatado para o total do exercício até à data. Separar os totais nas várias colunas é uma tarefa de gestão feita diretamente na planilha, a menos que o software de contabilidade tenha essa capacidade.

Para um “como” sobre a exportação de dados financeiros do QuickBooks software de contabilidade e de vinculação de dados em um formato de relatório do Excel, consulte o seguinte link:

Personalizar Relatórios do Excel a partir de Dados do QuickBooks

Para mais informações sobre a configuração financeiros a longo prazo, a posição de alvos que se relacionam com os objetivos estratégicos, consulte o seguinte link:

Activos Líquidos de organizações sem fins lucrativos

Também:

FASB116 & 117 (Novamente: contribuições restritas)

SOA (Declaração de Atividades) aka Lucro & Perda, Declaração de Renda