à medida que a sua empresa cresce, você deve sempre procurar adicionar novos métodos de pagamento ao cliente. Embora você possa ter começado por aceitar apenas dinheiro e cheques, você provavelmente se formou para processar cartões de crédito. Essas não são, no entanto, as suas únicas opções de pagamento.A sua empresa também pode beneficiar da criação de pagamentos automáticos da câmara de compensação (ACH), especialmente se oferecer planos mensais de subscrição ou outras transacções recorrentes. Vamos rever o básico ACH abaixo e mostrar-lhe os passos para começar.

- visão geral: o que é um pagamento ACH?

- How ACH payments work

- ACH payments vs. wire transfers vs. EFT payments: What’s the difference?As operações ACH são um subconjunto de pagamentos de transferências electrónicas de fundos (EFT), que englobam uma vasta gama de processos financeiros para encaminhar dinheiro directamente de uma conta bancária para outra. Estes incluem cartões de débito, caixas eletrônicos, transferências bancárias, cheques eletrônicos e sistemas de transação por telefone.São ilustradas as cinco principais diferenças entre os pagamentos de ACH e as transferências bancárias.

- Passo 1: Determinar a viabilidade

- Step 2: Escolha um fornecedor de ACH

- Passo 3: Crie uma conta comercial ACH

- Passo 4: Escolha os seus métodos de pagamento ACH

- Passo 5: evitar custos indesejados

- tempos de processamento mais rápidos

- custos de processamento mais baixos

- incorpore ACH payments into your business

visão geral: o que é um pagamento ACH?

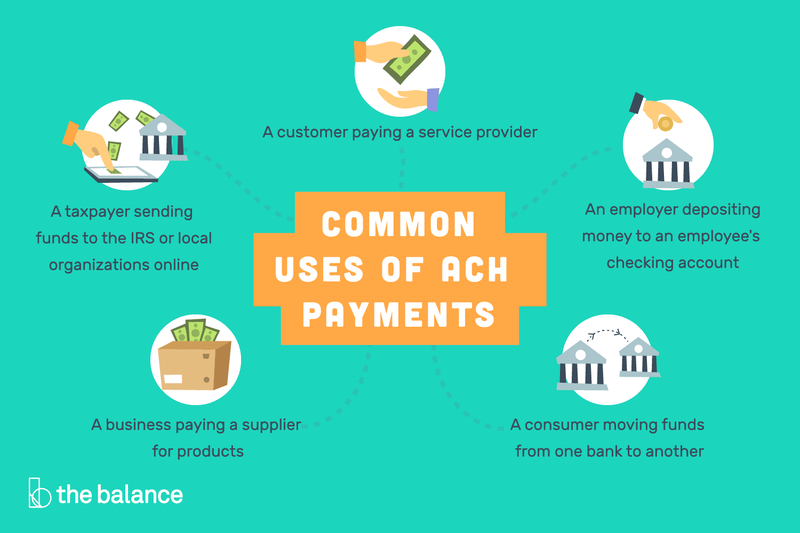

pagamentos ACH são um método de transferência direta de dinheiro de uma conta bancária para outra sem usar cheques, dinheiro, cartões de crédito, ou transferências bancárias. Embora possam ser utilizados para pagamentos pontuais, são mais comuns para transacções recorrentes.

como consumidor, os pagamentos mensais automáticos que saem da sua conta bancária para contas de Utilidade Pública ou um pagamento de hipoteca são pagamentos da ACH. Assim como os sistemas de transação peer-to-peer (P2P) como Zelle.

os pagamentos ACH são utilizados de várias formas para depositar directamente dinheiro de uma conta bancária para outra.

para um proprietário de uma empresa, pagar aos seus empregados por depósito direto é outro exemplo de utilização de pagamentos ACH. Em essência, cada depósito e crédito ACH funciona como um “cheque eletrônico”.”

How ACH payments work

ACH consumer payments use a four-step process:

- autorização do cliente: um consumidor autoriza pagamentos diretos de sua conta bancária no site de uma empresa.

- operação iniciada: uma empresa envia dados de pagamento ao seu banco ou prestador de ACH, conhecido como a Instituição Financeira depositária de origem (ODFI).

- pagamento solicitado: o pedido de pagamento do ODFI é encaminhado para o banco do cliente, conhecido como Instituição Financeira depositária receptora (RDFI).

- pagamentos processados: O RDFI verifica a existência de fundos suficientes na conta para efectuar o pagamento e, em caso afirmativo, processa-os.

ACH payments vs. wire transfers vs. EFT payments: What’s the difference?As operações ACH são um subconjunto de pagamentos de transferências electrónicas de fundos (EFT), que englobam uma vasta gama de processos financeiros para encaminhar dinheiro directamente de uma conta bancária para outra. Estes incluem cartões de débito, caixas eletrônicos, transferências bancárias, cheques eletrônicos e sistemas de transação por telefone.São ilustradas as cinco principais diferenças entre os pagamentos de ACH e as transferências bancárias.

os pagamentos ACH e as transferências bancárias são significativamente diferentes, apesar de ambos transferirem dinheiro electronicamente de uma conta bancária para outra.

existem diferenças fundamentais entre as operações ACH e as transferências bancárias, apesar de ambas serem pagamentos EFT. Enquanto as transações ACH podem ser usadas para enviar e receber dinheiro, as transferências bancárias só podem enviar fundos.

além disso, os pagamentos da ACH não requerem nenhuma entrada humana, mas os funcionários do banco irão completar manualmente as transferências bancárias. Os pagamentos ACH também são projetados para transações tipicamente abaixo de US $ 5.000, enquanto as transferências bancárias podem ser usadas para quase qualquer quantia.Como aceitar pagamentos ACH na sua pequena empresa, ao aceitar pagamentos ACH, especialmente para compras recorrentes, pode aumentar a sua receita, o processo de transação é completamente separado do dos cartões de crédito. Você precisa estar ciente dos requisitos específicos para pagamentos ACH antes de incorporá-lo em suas operações de gestão de vendas.

Passo 1: Determinar a viabilidade

enquanto o dinheiro, cheques e cartões de crédito são adequados para praticamente todos os pagamentos de clientes, o mesmo não é verdade para pagamentos ACH. Por exemplo, os pagamentos da ACH só funcionam nos Estados Unidos, Por isso, se a maioria do seu negócio é internacional, você não será capaz de usar este processo em seu benefício máximo.

dicas para determinar a viabilidade

além de restrições geográficas, há um par de outras considerações a ter em mente relacionadas com a sua base de clientes e tipos de vendas.

- clientes: Já tem clientes que está a cobrar de forma recorrente ou podem ser criados assim? Você serve um grupo demográfico que não usa cartões de crédito?

- tipos de transacções: já está a tratar de muitas verificações em papel? Processa transacções entre empresas (B2B)? Está a processar pagamentos com cartão de crédito que podem ser convertidos para pagamentos de cheques ACH com taxas de transacção mais baixas?

Step 2: Escolha um fornecedor de ACH

em primeiro lugar, verifique com o seu banco para ver se eles fornecem suporte de transação ACH. Se o fizerem, compare as suas taxas com as de terceiros. Se você já está usando um provedor de terceiros para o processamento de cartão de crédito, Pergunte se eles podem fazer essas transações também.

dicas para escolher um provedor ACH

como sempre, você vai querer ter certeza de que você não se amarrar em um contrato de longo prazo para os seus pagamentos ACH, e que os custos e benefícios são claramente indicados.

- Conheça as taxas: todas as suas taxas ACH serão separadas de qualquer processamento de cartão de crédito atual. Em particular, descubra quais serão as taxas de chargeback e fundos não-suficientes (NSF) e se você vai ter que pagar extra para transações acima de um determinado montante.

- facilidade de Utilização: certifique-se de que o processo de criação de um débito ACH é fácil para si e para os seus clientes. Além disso, verifique novamente a quantidade de documentação on-line e suporte ao cliente, bem como revisões das habilidades de serviço ao cliente de cada provedor.

Passo 3: Crie uma conta comercial ACH

mesmo que já tenha uma conta comercial para a venda de cartões de crédito, terá de criar uma conta separada para os pagamentos ACH. Isto não deve ser uma quantidade onerosa de trabalho para manter o controle, mas é outro ativo financeiro que você terá que monitorar.

dicas para a criação de uma conta mercante ACH

se você não está atualmente processando as vendas de cartão de crédito, você vai querer escolher um dos melhores sistemas de ponto de Venda (POS) que também lhe permitirá criar uma segunda conta para transações ACH.

- tem a documentação certa: terá de fornecer o seu certificado de constituição; quaisquer outros documentos locais, conforme exigido pela sua jurisdição, que identifiquem os directores e proprietários da empresa; uma conta de utilidade, um contrato de arrendamento ou um extracto bancário com um nome de empresa que identifique a localização da empresa; e cópias de identificação válida para os directores e proprietários da empresa.

- faturamento recorrente: muitos provedores de ACH oferecem faturamento recorrente como uma opção livre, mas alguns não. Certifique-se de escolher um que é livre, porque este é o recurso principal de e aplicação para pagamentos ACH.

Passo 4: Escolha os seus métodos de pagamento ACH

enquanto a retirada recorrente típica ACH será configurada e executada online, O que não tem de ser exclusivamente o caso. É por isso que você vai querer saber todas as opções de pagamento disponíveis e como incorporá-las em seu mix de vendas.

dicas para escolher os seus métodos de pagamento ACH

não precisa de converter todas as vendas para uma transacção ACH, mas, se for caso disso, considere as seguintes opções.

- Check scanner: este hardware POS permite-lhe processar as verificações sem ter de as depositar fisicamente.

- Terminal Virtual: chave por correspondência e por telefone (MOTO) informação de pagamento no seu computador.

- pagamentos na página web: incentivar as transacções ACH no seu sítio web para vendas pontuais. Claro, você vai ter que prod clientes para procurar sua conta e informações de roteamento, mas esta é uma opção melhor para você. Isso é porque um pagamento de $ 100 PayPal, por exemplo, custa cerca de $ 3 para processar, mas um débito eletrônico ACH pode custar tão pouco quanto $0,20.

Passo 5: evitar custos indesejados

o diabo está sempre nos detalhes, e quaisquer que sejam as taxas de processamento de ACH topline, você quer evitar todas as taxas adicionais desnecessárias ou penalidades.

dicas para evitar custos indesejados

NSF e taxas de chargeback podem ding rapidamente o seu resultado final, então você vai precisar de olhar para o seu extracto de conta ACH regularmente para se certificar de que eles não estão ocorrendo com muita frequência.

- verificar garantia / verificação: este serviço custará mais, mas deverá pagar facilmente por si próprio ao longo do tempo.

- protecção de Chargeback: Claro, existem chargebacks para proteger os consumidores, mas isso não elimina a possibilidade de seres vítima de fraude. Certifique-se de que o seu fornecedor ACH tem um certificado padrão de segurança de dados da indústria de cartões de pagamento (PCI DSS) e oferece serviços de prevenção de fraudes e chargeback.O aumento das opções de pagamento disponíveis ajudará com a aquisição de clientes. Além disso, por que não incorporar uma estratégia de preços que oferece um desconto para os pagamentos ACH? Você também pode aumentar a sua margem de lucro graças à poupança de tempo e taxas mais baixas.

tempos de processamento mais rápidos

o tempo de processamento de pagamentos ACH será mais rápido do que as Verificações em papel graças ao seu processo sem mãos, o que também inclui não ter de fazer uma viagem ao banco para fazer um depósito. O tempo de retorno típico é de 3-5 dias, apenas um dia ou dois mais lento do que as transações de cartão de crédito.

custos de processamento mais baixos

apesar de ser um pouco mais lento para processar do que os cartões de crédito, as comissões de transacção da ACH podem ser consideravelmente mais baratas. Por exemplo, as transações de cartão de crédito têm duas taxas associadas: uma porcentagem do montante total (1,5% a 3.5%), bem como uma taxa de processamento de $0,10 a $0,30.

para pagamentos da ACH, no entanto, normalmente haverá uma taxa fixa de $ 0,20 a $1,50 Por transação ou apenas uma taxa percentual de cerca de 0,5% a 1,5%.A outra grande vantagem dos pagamentos ACH é a receita previsível dos pagamentos recorrentes.

isto é, você não tem que se preocupar quando — ou se — os clientes irão lhe enviar um pagamento mensal. Em vez disso, a sua previsão de vendas será muito mais precisa, com base no momento em que cada transferência ACH será depositada na sua conta. Lembre-se, no entanto, que o cumprimento dos pic será fundamental para evitar taxas desnecessárias.

além disso, alguns fornecedores terão uma opção de adiantamento de caixa comercial ACH, que lhe permite receber um adiantamento em dinheiro sem ter de se candidatar a um empréstimo. Dessa forma, você pode acessar o dinheiro durante a sua temporada lenta e, em seguida, reembolsá-lo quando o negócio recomeça.

incorpore ACH payments into your business

If ACH payments are a good fit for your business, there’s no time like now to set up this option as part of your sales and marketing efforts. Não só dará aos clientes um método de pagamento adicional em seu processo de vendas, mas você também terá taxas de transação potencialmente mais baixas e um fluxo de receitas mais previsível.