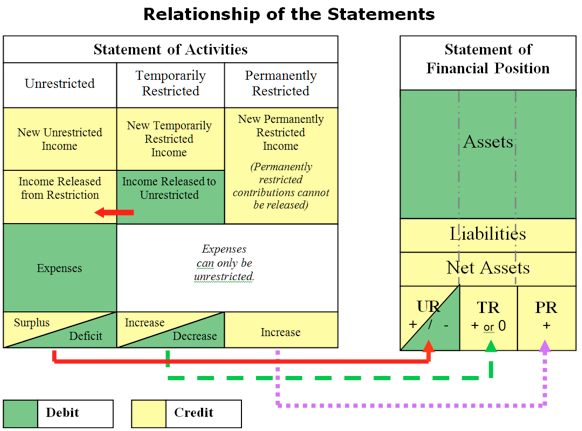

se numea bilanț. Deși numele acestui raport s-a schimbat în lumea nonprofit în „situația poziției financiare” (POS), conceptul și ecuația sunt în esență aceleași ca orice bilanț de afaceri sau declarație de valoare netă personală.

| active | (ce aveți sau ce vi se datorează) | |

| minus | datorii | (ceea ce datorezi altora) |

| egal | active nete | (ce a mai rămas) |

POS reflectă poziția financiară generală a organizației dvs. la un moment dat. Este raportul care arată rezultatele acumulate ale tuturor anilor individuali ai operațiunilor organizației dvs. puse împreună. Este important să învățați cum să citiți și să înțelegeți raportul POS al organizației dvs. Urmează o discuție despre componentele POS și ce pot însemna acestea.

active

activele sunt ceea ce organizația dvs. are, ceea ce vi se datorează, ceea ce ați investit și ceea ce ați depus la alții.

ce ai:

- numerar în conturi bancare, conturi de investiții și numerar mic

- lucruri pe care organizația dvs. le-a cumpărat pentru o utilizare viitoare, cum ar fi stocurile de mărfuri sau consumabile

- active fixe, cum ar fi mobilierul, echipamentele și îmbunătățirile aduse instalației dvs., listate la cost, care nu sunt lichide, deoarece numerarul a fost deja cheltuit pentru a le achiziționa

- amortizarea acumulată, un „contra activ” (contra activ) indicând măsura în care activul fix a scăzut în valoare pe măsură ce este epuizat (amortizat) pe durata sa de viață utilă

- colecții de artă, artefacte, altele valori legate de misiunea dvs.

- plăți efectuate de organizația dvs. pentru bunuri sau servicii care nu au fost încă primite sau utilizate, cum ar fi prime anuale de asigurare care v-ar putea fi rambursate dacă sunt anulate sau cheltuieli legate de anii fiscali viitori plătiți în avans (cheltuieli preplătite)

- investiții pe termen lung ale fondurilor nerestricționate sau restricționate temporar

- investiții pe termen lung ale principalului restricționat permanent, cum ar fi fondurile de dotare care nu pot fi utilizate pentru operațiuni

ce ți se datorează:

- granturi promise organizației dvs., dar care nu au fost încă primite

- venituri obținute din serviciile furnizate de organizația dvs. pentru care plata nu a fost încă primită

- împrumuturi pe care organizația dvs. le-a făcut altora

ceea ce ați depus la alții:

- depozite organizația dvs. a plătit altora și este deținută de aceștia în numele dvs., cum ar fi chiria în avans, depozitele de securitate la utilități, obligațiunile de salarizare etc.

activele sunt de obicei listate în ordinea scăderii lichidității. Activele pe termen scurt sunt cele disponibile în numerar sau echivalent în termen de un an și pe termen lung după un an. Activele sunt un „sold debitor” natural, ceea ce înseamnă că, într-o intrare contabilă, un debit către un cont de activ îl va crește. Un număr negativ (soldul creditului) din secțiunea active a unui bilanț este neobișnuit și ar trebui pus la îndoială și explicat. Excepția este amortizarea acumulată, care, după cum sa menționat mai sus, este un cont „contra activ” (contra activ) care urmărește epuizarea valorii activelor fixe pe măsură ce sunt utilizate.

ce ați putea dori să întrebați atunci când vă uitați la soldurile activelor:

numerar

- avem suficienți bani pentru a ne plăti facturile?

- există prea mulți bani în conturi care nu poartă dobândă?

- investițiile noastre sunt diversificate conform Politicii noastre de investiții?

- am protejat fondurile restricționate?

- soldul nostru de numerar crește sau scade?

conturi/gajuri de primit

- colectăm ceea ce ne este datorat în timp util?

- există vreunul pe care nu-l vom primi niciodată?

- avem o alocație pentru conturi îndoielnice?

- care sunt porțiunile actuale vs. Pe termen lung?

cheltuieli preplătite

- ne pregătim pentru programarea viitoare?

inventar

- avem prea multe la îndemână sau inventarul este prea vechi?

- trebuie să refacem?

altele (depozite etc.)

- cât din bunurile noastre sunt deținute de alții și în ce scop?

Mijloace Fixe (imobilizări corporale, imobilizări corporale, amortizare cumulată)

- am investit suficient (prea mult) în proprietăți și echipamente?

- trebuie să ne modernizăm echipamentul sau tehnologia?

- cât am investit în active de capital în cursul anului?

datorii

datorii sunt ceea ce organizația dvs. datorează altora sau deține în numele altora.

ce datorezi:

- furnizori de conturi de plătit (facturi pentru bunuri și servicii)

- sume de plătit pe cardurile de credit ale companiei

- datorii de salarizare (rețineri la sursă, impozite federale, de stat și locale pe salarii datorate; șomaj datorat)

- cheltuieli acumulate (de obicei estimate mai degrabă decât pe baza facturilor reale, de exemplu: plata de concediu acumulată sau dobânda acumulată)

- suma accesată dintr-o linie bancară de credit

- împrumuturi pe termen scurt sau lung

ce dețineți în numele altora:

- venituri amânate sau avansuri rambursabile (fonduri plătite organizației dvs. în avans pentru servicii care nu au fost încă livrate; organizația dvs. ar fi obligată să returneze aceste fonduri dacă serviciul nu este livrat, de exemplu, abonamente play sau școlarizare pentru clasele viitoare)

- contribuții condiționate (fonduri acordate organizației dvs. la care aveți dreptul numai dacă condiția este îndeplinită, cum ar fi o subvenție corespunzătoare)

datoriile sunt prezentate în ordinea descrescătoare a scadenței lor. Datoriile pe termen scurt sunt cele datorate în termen de un an. Datoriile pe termen lung sunt împrumuturi multianuale, cum ar fi ipoteci sau alte fonduri împrumutate de organizație și plătibile pe mai mult de un an. Pasivele sunt un „sold de credit” natural, ceea ce înseamnă că, într-o intrare contabilă, un credit într-un cont de pasiv îl va crește. Un număr negativ (sold debitor) în secțiunea pasive a unui bilanț nu este normal și ar trebui pus la îndoială și explicat.

ce ați putea dori să întrebați atunci când analizați soldurile pasivelor:

conturi de plătit/cheltuieli acumulate

- vânzătorii sunt plătiți în timp util?

- avem suficienți bani pentru a ne plăti facturile?

- suntem transportă solduri pe carduri de credit de mare interes?

- de cât timp avem aceste datorii în registre?

datorii de salarizare

- ne îndeplinim obligațiile fiscale în timp util?

venituri amânate/avansuri rambursabile

- recunoaștem veniturile așa cum sunt câștigate? (Acest sold va scădea și venitul va crește pe măsură ce serviciile pentru care s-a acordat venitul amânat sunt efectuate.)

- suntem siguri că nicio contribuție restricționată nu este inclusă ca venit amânat?

contribuții condiționate

- putem strânge fondurile corespunzătoare; să îndeplinim condiția care ne dă dreptul la fonduri?

linie de Credit

- avem mijloacele de a rambursa linia noastră de credit?

- ne folosim strategic linia de credit?

- folosim linia de credit pentru a ne acoperi cheltuielile de funcționare?

credite/ipoteci

- cât a împrumutat organizația?

- este împrumutul intern (din rezerva de numerar) sau extern?

- există un plan de rambursare a împrumutului/ipotecii?

active nete

activele nete ale unei organizații nonprofit sunt echivalente cu valoarea netă a organizației. Activele nete pot fi lichide (cuprinzând numerar și creanțe pe termen scurt) sau fixe (mobilier, corpuri de iluminat, echipamente, stocuri și terenuri & clădiri fără datorii pe termen lung) sau pe termen lung. Principiile contabile general acceptate (GAAP) solicită ca activele nete ale unei organizații să fie clasificate ca nerestricționate (UR), restricționate temporar (TR) sau restricționate permanent (PR).

organizațiile nonprofit mici și mijlocii nu au, de obicei, active nete de PR, cum ar fi dotările și, de obicei, nu este recomandabil, deoarece o dotare leagă o mulțime de bani care nu sunt accesibili Organizației pentru operațiuni sau livrarea programului. Este mult mai recomandabil ca organizațiile nonprofit mici și mijlocii să construiască un fond de rulment sau un fond de rezervă de numerar înainte de a încerca să creeze o dotare. Dacă o organizație nonprofit de dimensiuni mici sau medii are active nete de PR, cum ar fi o dotare, aceste active nete cuprind de obicei investiții pe termen lung și nu sunt considerate lichide.

activele nete TR cuprind contribuțiile primite sau promise organizației care poartă o restricție impusă de donator cu privire la momentul (restricție de timp) sau în ce scop (restricție de scop) fondurile pot fi utilizate. Fondurile care sunt „reportate” în anul fiscal următor pentru oricare dintre restricții sunt prezentate ca active nete TR.

toate activele nete care nu sunt PR sau TR sunt nerestricționate (UR) și pot fi utilizate de organizație după cum consideră potrivit consiliul său. Este util, cel puțin în scopuri de management financiar intern, să se separe activele nete UR lichide de cele non-lichide pentru a avea o idee mai bună despre lichiditatea organizației, resursele financiare pe care le poate utiliza pentru tranzacțiile de zi cu zi. Un singur sold element rând UR nu spune întotdeauna povestea completă.

de exemplu, soldul total al activului net UR în toate cele trei exemple de mai jos este de 100.000 USD.

| NP Org A | NP Org B | NP Org C | |

| active nete nerestricționate | $100,000 | ||

| nedemnat | $75,000 | ( $20,000) | |

| proprietate, plante & echipamente | $25,000 | $120,000 | |

| Total active nete UR | $100,000 | $100,000 | $100,000 |

organizația Nonprofit A prezintă activele nete totale ale UR ca 100.000 USD fără a face distincția între activele nete disponibile și cele fixe (non lichide). Ar fi ușor să presupunem că organizația era într-o formă decentă, cu o valoare pozitivă de 100.000 USD în active nete UR. Cu toate acestea, cu o privire mai profundă asupra informațiilor mai detaliate cu privire la compoziția activelor nete ale UR, ca în exemplele B sau C, S-ar ajunge la concluzii diferite despre sănătatea financiară a acestor organizații.

organizația Nonprofit B arată 75.000 USD în active nete nedemnate pe care s-ar putea presupune că cuprind numerar, creanțe și investiții disponibile pentru operațiuni. În plus, Org B prezintă active fixe nete de 25.000$, în valoare totală de 100.000$, o imagine mai exactă a poziției financiare a organizației. Consiliul acestei organizații ar putea dori să ia în considerare desemnarea unora dintre cei 75.000 de dolari într-un fond de rezervă de numerar și un fond de întreținere și înlocuire a echipamentelor.

organizația nonprofit org C prezintă, de asemenea, o valoare pozitivă de 100.000 USD și în totalul activelor nete, dar imaginea sa financiară este foarte diferită. În acest scenariu, organizația și-a cheltuit toți banii disponibili pe echipamente sau pe instalația sa și are un deficit operațional acumulat de 20.000 USD. Afișarea activelor nete în acest detaliu mai mare ar ajuta consiliul acestei organizații să înțeleagă de ce organizația are active nete pozitive, dar încă se luptă să plătească facturile la timp.

distincțiile de mai sus ar putea fi atinse prin „a face matematica” folosind alte totaluri din bilanț, dar obiectivul este de a prezenta rapoarte clare și ușor de citit și nu de a face cititorul să lucreze atât de mult pentru a-și da seama. Contabilitatea și raportarea activelor nete în aceste categorii mai detaliate pentru rapoartele interne este valoroasă și recomandată și oferă o imagine mai clară a poziției financiare reale a organizației.

format de raport intern recomandat POS

un raport POS bine formatat oferă informații exacte și relevante, cu un context suficient pentru ca Consiliul să înțeleagă bine ce se întâmplă financiar cu organizația dvs.

mai jos este un format general pentru un raport de situație a poziției financiare recomandat în scopuri de raportare internă. Raportul pentru organizația dvs. ar include elemente rând mai detaliate în fiecare categorie, dar obiectivul ar fi să nu depășească o pagină în lungime.

prima coloană este anul curent total-la-data pentru fiecare element rând. Acest format de raport necesită clarificări suplimentare ale totalurilor elementelor rând, de exemplu, pentru a arăta cât de mult, dacă este cazul, din numerar este restricționat sau desemnat de către Consiliu pentru un anumit scop. Acest lucru se realizează prin includerea coloanelor pentru a separa fondurile restricționate și fondurile desemnate de consiliu, arătând ce este de fapt disponibil pentru funcționarea de zi cu zi.

afișarea datelor financiare în aceste coloane separate permite Consiliului să verifice dacă fondurile restricționate sunt prezente sub formă de numerar sau creanțe și să vadă clar lichiditatea organizației: ceea ce este disponibil pentru operațiunile de zi cu zi. Deoarece activele fixe nu sunt lichide, acestea sunt incluse în coloana desemnată de consiliu, presupunând achizițiile de echipamente aprobate de consiliu etc.

niciun software de contabilitate, în special cele din gama de prețuri a majorității organizațiilor nonprofit mici și mijlocii, nu poate produce un raport „conservat” cu atât de mult context și analiză ca cele de mai sus. Prin urmare, acest raport este formatat într-o foaie de calcul și datele brute sunt preluate din software-ul contabil și inserate sau legate în raportul preformatat pentru totalul anului până în prezent. Separarea totalurilor în diferitele coloane este o sarcină de gestionare efectuată direct în foaia de calcul, cu excepția cazului în care software-ul de contabilitate are această capacitate.

pentru un „cum să” privind exportul de date financiare din software-ul de contabilitate QuickBooks și conectarea datelor într-un raport Excel preformatat, consultați următorul link:

rapoarte Excel personalizate din date QuickBooks

pentru mai multe informații despre stabilirea obiectivelor de poziție financiară pe termen lung care se referă la obiectivele strategice, consultați următorul link:

active nete ale organizațiilor nonprofit

de asemenea:

fasb116 & 117 (re: contribuții restricționate)

SOA (situația activităților) aka profit & pierdere, contul de profit