pe măsură ce afacerea dvs. crește, ar trebui să căutați întotdeauna să adăugați noi metode de plată pentru clienți. În timp ce este posibil să fi început prin acceptarea numai numerar și cecuri, probabil că ați absolvit procesarea cardurilor de credit. Cu toate acestea, acestea nu sunt singurele dvs. Opțiuni de plată.

afacerea dvs. ar putea beneficia, de asemenea, de crearea de plăți automate de compensare (ACH), mai ales dacă oferiți planuri de abonament lunar sau alte tranzacții recurente. Vom trece peste elementele de bază ACH de mai jos și vă vom arăta pașii pentru a începe.

- Prezentare generală: Ce este o plată ACH?

- cum funcționează plățile ACH

- plăți ACH vs. transferuri bancare vs. plăți EFT: care este diferența?

- cum să acceptați plățile ACH în afacerea dvs. mică

- Pasul 1: Determinați fezabilitatea

- Pasul 2: Alegeți un furnizor ACH

- Pasul 3: Configurarea unui cont de comerciant ACH

- Pasul 4: alegeți metodele de plată ACH

- Pasul 5: evitați costurile nedorite

- beneficiile efectuării plăților ACH

- Timpi de procesare mai rapizi

- costuri de procesare mai mici

- venituri mai previzibile

- încorporați plățile ACH în afacerea dvs.

Prezentare generală: Ce este o plată ACH?

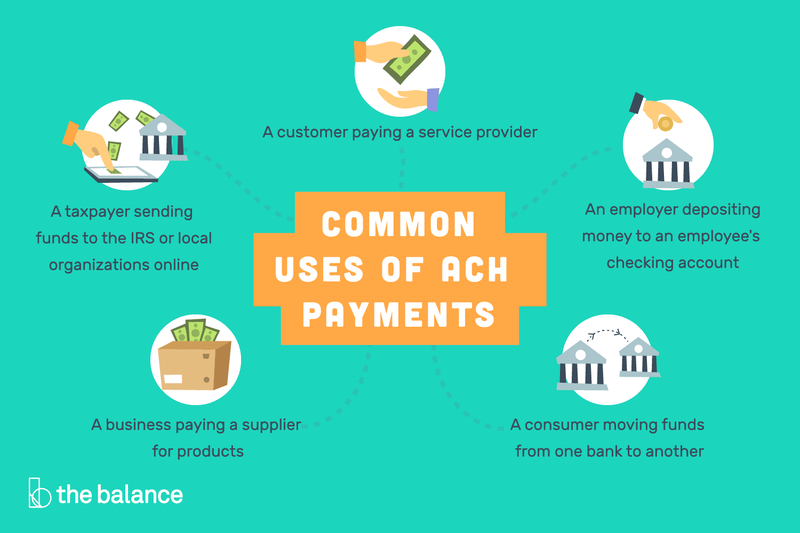

plățile ACH sunt o metodă de transfer direct de bani dintr-un cont bancar în altul fără a utiliza cecuri, numerar, carduri de credit sau transferuri bancare. Deși pot fi utilizate pentru plăți unice, acestea sunt mai frecvente pentru tranzacțiile recurente.

în calitate de consumator, plățile lunare automate care ies din contul dvs. bancar pentru facturile de utilități sau o plată ipotecară sunt plăți ACH. La fel și sistemele de tranzacții peer-to-peer (P2P) precum Zelle.

plățile ACH sunt utilizate într-o varietate de moduri de a depune direct bani dintr-un cont bancar în altul.

pentru un proprietar de afaceri, plata angajaților dvs. prin depozit direct este un alt exemplu de utilizare a plăților ACH. În esență, fiecare depozit și credit ACH funcționează ca un „cec” electronic.”

cum funcționează plățile ACH

plățile consumatorilor ACH utilizează un proces în patru etape:

- autorizarea clientului: un consumator autorizează plăți directe din contul său bancar pe site-ul web al unei companii.

- tranzacție inițiată: o companie trimite detalii de plată băncii sale sau furnizorului ACH, cunoscut sub numele de instituția financiară depozitară originară (ODFI).

- plata solicitată: cererea de plată a ODFI este direcționată către banca clientului, cunoscută sub numele de instituția financiară depozitară primitoare (RDFI).

- plata procesată: RDFI verifică dacă există suficiente fonduri în cont pentru a efectua plata și, dacă da, o procesează.

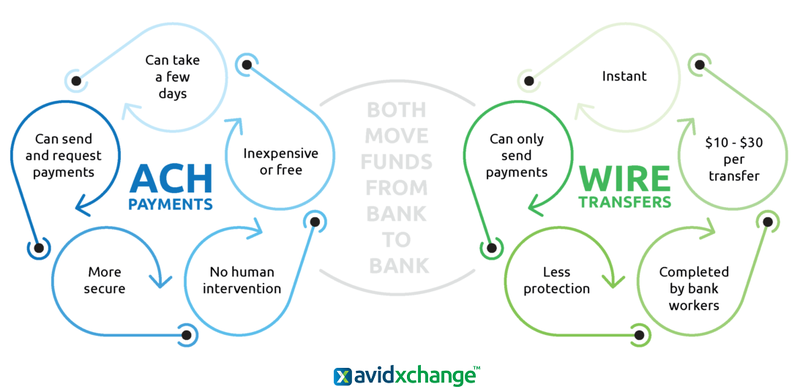

plăți ACH vs. transferuri bancare vs. plăți EFT: care este diferența?

tranzacțiile ACH sunt un subset de plăți prin transfer electronic de fonduri (EFT), care cuprind o gamă largă de procese financiare pentru a direcționa banii direct dintr-un cont bancar în altul. Acestea includ carduri de debit, bancomate, transferuri bancare, cecuri electronice și sisteme de tranzacții cu plată prin telefon.

plățile ACH și transferurile bancare sunt semnificativ diferite, chiar dacă ambele transferă electronic bani dintr-un cont bancar în altul.

există diferențe cheie între tranzacțiile ACH și transferurile bancare, în ciuda faptului că ambele sunt plăți prin EFT. În timp ce tranzacțiile ACH pot fi utilizate atât pentru a trimite, cât și pentru a primi bani, transferurile bancare pot trimite doar fonduri.

în plus, plățile ACH nu necesită nicio contribuție umană, dar angajații băncii vor finaliza manual transferurile bancare. Plățile ACH sunt, de asemenea, concepute pentru tranzacții de obicei sub 5.000 USD, în timp ce transferurile bancare pot fi utilizate pentru aproape orice sumă.

cum să acceptați plățile ACH în afacerea dvs. mică

în timp ce acceptați plățile ACH, în special pentru achizițiile recurente, vă poate crește veniturile, procesul de tranzacție este complet separat de cel al cardurilor de credit. Va trebui să fiți conștienți de cerințele specifice pentru plățile ACH înainte de a le încorpora în operațiunile dvs. de gestionare a vânzărilor.

Pasul 1: Determinați fezabilitatea

în timp ce numerarul, cecurile și cardurile de credit sunt potrivite pentru practic toate plățile clienților, același lucru nu este valabil și pentru plățile ACH. De exemplu, plățile ACH funcționează numai în Statele Unite, deci dacă majoritatea afacerii dvs. este internațională, nu veți putea utiliza acest proces în beneficiul său maxim.

Sfaturi pentru determinarea fezabilității

în plus față de restricțiile geografice, există o serie de alte considerente pentru a păstra în minte cu privire la baza de clienți și tipuri de vânzări.

- clienți: Aveți deja clienți pe care îi facturați în mod recurent sau ar putea fi configurați în acest fel? Serviți un demografic care nu utilizează carduri de credit?

- tipuri de tranzacții: gestionați deja o mulțime de verificări pe hârtie? Procesați tranzacții business-to-business (B2B)? Procesați plățile cu cardul de credit care ar putea fi convertite în plăți de verificare ACH cu taxe de tranzacție mai mici?

Pasul 2: Alegeți un furnizor ACH

în primul rând, verificați cu banca dvs. pentru a vedea dacă oferă suport pentru tranzacții ACH. Dacă o fac, comparați tarifele lor cu manipulatorii ACH terți. Dacă utilizați deja un furnizor terț pentru procesarea cărților de credit, întrebați dacă pot face și aceste tranzacții.

Sfaturi pentru alegerea unui furnizor ACH

ca întotdeauna, veți dori să vă asigurați că nu vă legați de un contract pe termen lung pentru plățile ACH și că costurile și beneficiile sunt clar menționate.

- cunoașteți taxele: toate taxele ACH vor fi separate de orice procesare curentă a cardului de credit. În special, aflați care vor fi taxele de Rambursare și fondurile insuficiente (NSF) și dacă va trebui să plătiți suplimentar pentru tranzacții peste o anumită sumă.

- ușurința de utilizare: asigurați-vă că procesul de configurare a unui debit ACH este ușor atât pentru dvs., cât și pentru clienții dvs. În plus, verificați din nou cantitatea de documentație online și asistență pentru clienți, precum și recenzii ale abilităților fiecărui furnizor de servicii pentru clienți.

Pasul 3: Configurarea unui cont de comerciant ACH

chiar dacă aveți deja un cont de comerciant pentru vânzările de carduri de credit, va trebui să configurați un cont separat pentru plățile ACH. Acest lucru nu ar trebui să fie o cantitate oneroasă de lucru pentru a urmări, dar este un alt activ financiar va trebui să monitorizeze.

Sfaturi pentru configurarea unui cont de comerciant ACH

dacă nu procesați în prezent vânzările de carduri de credit, veți dori să alegeți unul dintre cele mai bune sisteme de puncte de vânzare (POS) care vă vor permite, de asemenea, să creați un al doilea cont pentru tranzacțiile ACH.

- aveți documentația potrivită: va trebui să furnizați certificatul de încorporare; orice alte documente locale, conform cerințelor jurisdicției dvs., care identifică directorii și proprietarii companiei; o factură de utilități, un contract de închiriere sau un extras bancar cu un nume de companie care identifică locația companiei; și copii ale identificării valabile pentru directorii și proprietarii companiei.

- facturare recurentă: mulți furnizori ACH oferă facturare recurentă ca opțiune gratuită, dar unii nu. Asigurați-vă că alegeți unul care este gratuit, deoarece acesta este apelul principal al și cererea pentru plățile ACH.

Pasul 4: alegeți metodele de plată ACH

în timp ce retragerea tipică recurentă ACH va fi configurată și executată online, Acest lucru nu trebuie să fie exclusiv cazul. De aceea, veți dori să cunoașteți toate opțiunile de plată disponibile și cum să le încorporați în mixul dvs. de vânzări.

Sfaturi pentru alegerea metodelor de plată ACH

nu trebuie să convertiți fiecare vânzare într-o tranzacție ACH, dar, dacă este cazul, luați în considerare următoarele opțiuni.

- verificați scanerul: acest hardware POS vă va permite să procesați verificările fără a fi nevoie să le depuneți fizic.

- terminal Virtual: introduceți informații de plată prin poștă și comandă telefonică (MOTO) pe computer.

- plăți pe site: încurajați tranzacțiile ACH pe site-ul dvs. pentru vânzări unice. Sigur, va trebui să prod clienții să caute contul lor și informații de rutare, dar aceasta este o opțiune mai bună pentru tine. Asta pentru că o plată PayPal de 100 USD, de exemplu, costă în jur de 3 USD pentru procesare, dar un debit electronic ACH poate costa doar 0,20 USD.

Pasul 5: evitați costurile nedorite

diavolul este întotdeauna în detalii și, indiferent de taxele de procesare Topline ACH, doriți să evitați toate taxele sau penalitățile suplimentare inutile.

Sfaturi pentru evitarea costurilor nedorite

NSF și taxele de chargeback pot Ding rapid linia de jos, astfel încât va trebui să se uite la extrasul de cont ACH în mod regulat pentru a vă asigura că acestea nu apar prea des.

- verificați garanția/verificarea: acest serviciu va costa suplimentar, dar ar trebui să plătească cu ușurință în timp.

- protecție la rambursare: Sigur, există chargebacks pentru a proteja consumatorii, dar asta nu elimină posibilitatea ca dvs. să fiți victima unei fraude. Asigurați-vă că furnizorul dvs. ACH are un certificat standard de securitate a datelor din industria cardurilor de plată (PCI DSS) și oferă atât servicii de prevenire a fraudei, cât și de rambursare.

beneficiile efectuării plăților ACH

creșterea opțiunilor de plată disponibile va ajuta la achiziția clienților. În plus, de ce să nu încorporați o strategie de stabilire a prețurilor care oferă o reducere pentru plățile ACH? De asemenea, vă puteți mări marja de profit datorită economiilor de timp și taxelor mai mici.

Timpi de procesare mai rapizi

timpul de procesare a plăților ACH va fi mai rapid decât verificările pe hârtie datorită procesului său hands-free, care include și faptul că nu trebuie să faceți o călătorie la bancă pentru a face un depozit. Timpul tipic de răspuns este de 3-5 zile, doar o zi sau două mai lent decât tranzacțiile cu cardul de credit.

costuri de procesare mai mici

în ciuda faptului că este un pic mai lent de procesat decât cardurile de credit, taxele de tranzacție ACH pot fi considerabil mai ieftine. De exemplu, tranzacțiile cu carduri de credit au două taxe asociate: un procent din suma totală (1,5% la 3.5%), precum și o taxă de procesare de la 0,10 USD la 0,30 USD.

pentru plățile ACH, cu toate acestea, va exista de obicei fie o taxă fixă de 0,20 USD până la 1,50 USD pe tranzacție, fie doar o taxă procentuală de aproximativ 0,5% până la 1,5%.

venituri mai previzibile

timp de procesare și taxe deoparte, celălalt mare avantaj al plăților ACH este venitul previzibil din plățile recurente.

adică nu trebuie să vă faceți griji când — sau dacă — clienții vă vor trimite o plată lunară. În schimb, prognoza dvs. de vânzări va fi mult mai precisă, în funcție de momentul în care fiecare transfer ACH va fi depus în contul dvs. Amintiți-vă, totuși, că conformitatea PCI va fi esențială pentru a evita taxele inutile.

în plus, Unii furnizori vor avea o opțiune ACH merchant cash advance, care vă permite să primiți un avans în numerar fără a fi nevoie să solicitați un împrumut. În acest fel, puteți accesa bani în timpul sezonului lent și apoi rambursa atunci când afacerea preia din nou.

încorporați plățile ACH în afacerea dvs.

dacă plățile ACH sunt potrivite pentru afacerea dvs., nu există timp ca acum să configurați această opțiune ca parte a eforturilor dvs. de vânzări și marketing. Nu numai că va oferi clienților o metodă de plată suplimentară în procesul dvs. de vânzare, dar veți avea, de asemenea, taxe de tranzacție potențial mai mici și un flux de venituri mai previzibil.