Man mano che la tua attività cresce, dovresti sempre cercare di aggiungere nuovi metodi di pagamento dei clienti. Mentre potresti aver iniziato accettando solo contanti e assegni, probabilmente ti sei laureato per elaborare le carte di credito. Queste non sono, tuttavia, le tue uniche opzioni di pagamento.

La tua azienda potrebbe anche beneficiare della creazione di pagamenti automated Clearing house (ACH), soprattutto se offri piani di abbonamento mensili o altre transazioni ricorrenti. Andremo oltre le basi ACH qui sotto e vi mostreremo i passi per iniziare.

- Panoramica :Che cosa è un pagamento di ACH?

- Come funzionano i pagamenti ACH

- Pagamenti ACH vs bonifici bancari vs pagamenti EFT: qual è la differenza?

- Come accettare pagamenti ACH nella tua piccola impresa

- Fase 1: Determinare la fattibilità

- Passo 2: Scegli un provider ACH

- Fase 3: Impostare un account commerciante ACH

- Passo 4: Scegli i tuoi metodi di pagamento ACH

- Passo 5: Evitare costi indesiderati

- Vantaggi di prendere pagamenti ACH

- Tempi di elaborazione più rapidi

- Minori costi di elaborazione

- Entrate più prevedibili

- Incorporare i pagamenti ACH nel tuo business

Panoramica :Che cosa è un pagamento di ACH?

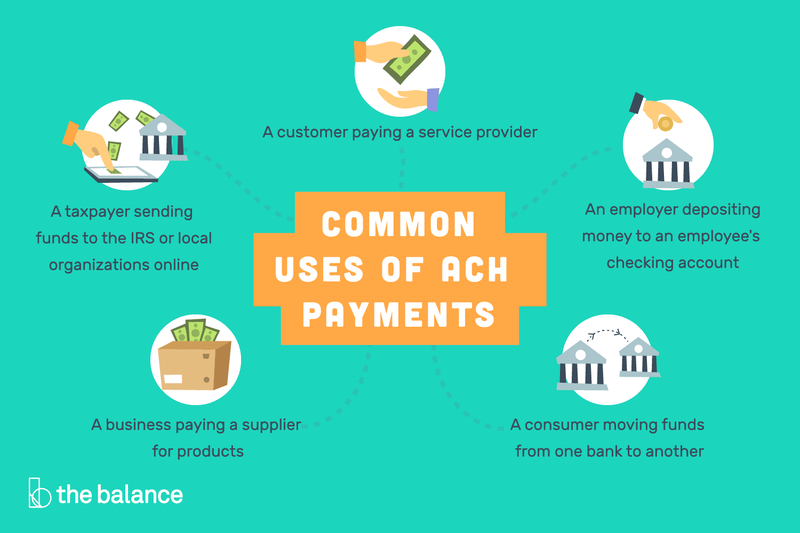

I pagamenti ACH sono un metodo di trasferimento diretto di denaro da un conto bancario a un altro senza l’utilizzo di assegni, contanti, carte di credito o bonifici bancari. Mentre possono essere utilizzati per pagamenti una tantum, sono più comuni per le transazioni ricorrenti.

Come consumatore, i pagamenti mensili automatici che escono dal tuo conto bancario per le bollette o un pagamento ipotecario sono pagamenti ACH. Così sono i sistemi di transazione peer-to-peer (P2P) come Zelle.

I pagamenti ACH vengono utilizzati in vari modi per depositare direttamente denaro da un conto bancario a un altro.

Per un imprenditore, pagare i dipendenti con deposito diretto è un altro esempio di utilizzo dei pagamenti ACH. In sostanza, ogni deposito ACH e funzioni di credito come un “controllo elettronico”.”

Come funzionano i pagamenti ACH

I pagamenti dei consumatori ACH utilizzano un processo in quattro fasi:

- Autorizzazione del cliente: un consumatore autorizza i pagamenti diretti dal proprio conto bancario sul sito Web di un’azienda.

- Transazione avviata: un’azienda invia i dettagli di pagamento alla propria banca o al fornitore di ACH, noto come Istituto finanziario di deposito originario (ODFI).

- Pagamento richiesto: la richiesta di pagamento dell’ODFI viene inoltrata alla banca del cliente, nota come Istituto finanziario depositario ricevente (RDFI).

- Pagamento elaborato: Il RDFI controlla che ci siano fondi sufficienti nel conto per effettuare il pagamento e, in caso affermativo, lo elabora.

Pagamenti ACH vs bonifici bancari vs pagamenti EFT: qual è la differenza?

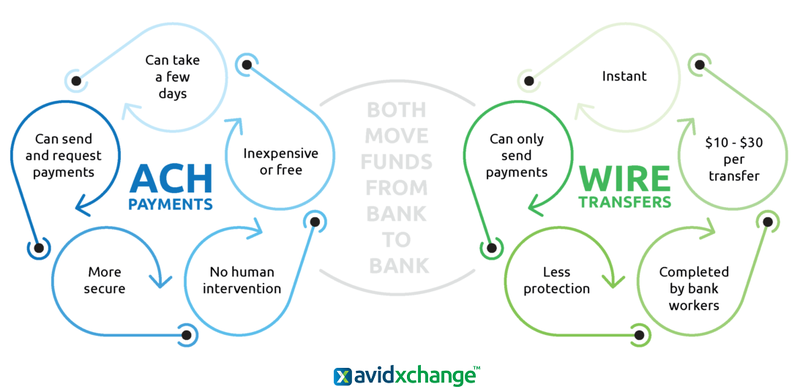

Le transazioni ACH sono un sottoinsieme dei pagamenti EFT (Electronic Funds Transfer), che comprendono una vasta gamma di processi finanziari per instradare il denaro direttamente da un conto bancario a un altro. Questi includono carte di debito, bancomat, bonifici, assegni elettronici e sistemi di transazione pay-by-phone.

I pagamenti ACH e i bonifici sono significativamente diversi anche se entrambi trasferiscono elettronicamente denaro da un conto bancario a un altro.

Ci sono differenze fondamentali tra transazioni ACH e bonifici bancari nonostante entrambi siano pagamenti EFT. Mentre le transazioni ACH possono essere utilizzate sia per inviare che per ricevere denaro, i bonifici possono solo inviare fondi.

Inoltre, i pagamenti ACH non richiedono alcun input umano, ma i dipendenti della banca completeranno manualmente i bonifici. I pagamenti ACH sono progettati anche per le transazioni in genere sotto $5.000, mentre i bonifici possono essere utilizzati per quasi qualsiasi importo.

Come accettare pagamenti ACH nella tua piccola impresa

Mentre accettare pagamenti ACH, specialmente per acquisti ricorrenti, può aumentare le tue entrate, il processo di transazione è completamente separato da quello delle carte di credito. È necessario essere consapevoli dei requisiti specifici per i pagamenti ACH prima di incorporarlo nelle operazioni di gestione delle vendite.

Fase 1: Determinare la fattibilità

Mentre contanti, assegni e carte di credito sono adatti per quasi tutti i pagamenti dei clienti, lo stesso non vale per i pagamenti ACH. Ad esempio, i pagamenti ACH funzionano solo negli Stati Uniti, quindi se la maggioranza della tua attività è internazionale, non sarai in grado di utilizzare questo processo al massimo beneficio.

Suggerimenti per determinare la fattibilità

Oltre alle restrizioni geografiche, ci sono un paio di altre considerazioni da tenere a mente relative alla vostra base di clienti e tipi di vendite.

- Clienti: Hai già clienti che stai fatturando su base ricorrente o potrebbero essere impostati in questo modo? Servite un demografico che non utilizza carte di credito?

- Tipi di transazioni: stai già gestendo molti assegni cartacei? Elabora le transazioni business-to-business (B2B)? Stai elaborando pagamenti con carta di credito che potrebbero essere convertiti in pagamenti con assegno ACH con commissioni di transazione inferiori?

Passo 2: Scegli un provider ACH

Per prima cosa, controlla con la tua banca per vedere se forniscono il supporto per le transazioni ACH. Se lo fanno, confrontare le loro tariffe con gestori ACH di terze parti. Se stai già utilizzando un fornitore di terze parti per l’elaborazione della carta di credito, chiedi se possono fare anche queste transazioni.

Suggerimenti per la scelta di un fornitore di ACH

Come sempre, ti consigliamo di assicurarsi di non legarti in un contratto a lungo termine per i pagamenti ACH, e che i costi ei benefici sono chiaramente indicati.

- Conosci le commissioni: tutte le tue commissioni ACH saranno separate da qualsiasi elaborazione corrente della carta di credito. In particolare, scopri quali saranno le commissioni di chargeback e fondi non sufficienti (NSF) e se dovrai pagare un extra per le transazioni su un determinato importo.

- Facilità d’uso: assicurati che il processo per impostare un debito ACH sia facile per te e per i tuoi clienti. Inoltre, ricontrolla la quantità di documentazione online e di assistenza clienti, nonché le recensioni delle competenze di servizio clienti di ciascun fornitore.

Fase 3: Impostare un account commerciante ACH

Anche se si dispone già di un account commerciante per le vendite di carte di credito, è necessario impostare un account separato per i pagamenti ACH. Questo non dovrebbe essere una quantità onerosa di lavoro per tenere traccia di, ma è un altro bene finanziario che dovrete monitorare.

Suggerimenti per la creazione di un account commerciante ACH

Se non stai attualmente elaborando le vendite di carte di credito, ti consigliamo di scegliere uno dei migliori sistemi POS (point-of-sale) che ti consentirà anche di creare un secondo account per le transazioni ACH.

- Avere la documentazione giusta: dovrai fornire il tuo certificato di costituzione; qualsiasi altro documento locale richiesto dalla tua giurisdizione che identifichi i direttori e i proprietari della società; una bolletta, un contratto di locazione o un estratto conto bancario con una ragione sociale che identifica la sede della società; e copie di identificazione valida per i direttori e

- Fatturazione ricorrente: molti fornitori di ACH offrono la fatturazione ricorrente come opzione gratuita, ma alcuni non lo fanno. Assicurati di scegliere uno che è gratuito perché questo è l’appello primario di e applicazione per i pagamenti ACH.

Passo 4: Scegli i tuoi metodi di pagamento ACH

Mentre il tipico prelievo ricorrente ACH sarà impostato ed eseguito online, questo non deve essere esclusivamente il caso. Ecco perché ti consigliamo di conoscere tutte le opzioni di pagamento disponibili e come incorporarle nel tuo mix di vendite.

Suggerimenti per la scelta dei metodi di pagamento ACH

Non è necessario convertire ogni vendita in una transazione ACH, ma, se del caso, considerare le seguenti opzioni.

- Scanner di controllo: questo hardware POS ti consentirà di elaborare i controlli senza doverli depositare fisicamente.

- Terminale virtuale: digitare le informazioni di pagamento per corrispondenza e per telefono (MOTO) sul computer.

- Pagamenti del sito Web: incoraggia le transazioni ACH sul tuo sito Web per vendite anche una tantum. Certo, dovrai spingere i clienti a cercare il loro account e le informazioni di routing, ma questa è un’opzione migliore per te. Questo perché un pagamento PayPal da PayPal 100, ad esempio, costa circa $3 da elaborare, ma un debito elettronico ACH può costare fino a $0,20.

Passo 5: Evitare costi indesiderati

Il diavolo è sempre nei dettagli, e qualunque siano le spese di elaborazione topline ACH sono, si vuole evitare tutte le tasse aggiuntive inutili o sanzioni.

Suggerimenti per evitare costi indesiderati

Le commissioni NSF e chargeback possono rapidamente ridurre i profitti, quindi dovrai consultare regolarmente l’estratto conto ACH per assicurarti che non si verifichino troppo spesso.

- Verifica garanzia/verifica: Questo servizio avrà un costo aggiuntivo, ma dovrebbe facilmente pagare per se stesso nel tempo.

- Protezione chargeback: Certo, i chargeback esistono per proteggere i consumatori, ma ciò non elimina la possibilità che tu sia vittima di frode. Assicurati che il tuo provider ACH disponga di un certificato PCI DSS (Payment Card Industry Data Security Standard) e offra servizi di prevenzione di frodi e chargeback.

Vantaggi di prendere pagamenti ACH

Aumentare le opzioni di pagamento disponibili sarà di aiuto con l’acquisizione del cliente. Inoltre, perché non incorporare una strategia di prezzo che offre uno sconto per i pagamenti ACH? Puoi anche aumentare il tuo margine di profitto grazie al risparmio di tempo e alle commissioni più basse.

Tempi di elaborazione più rapidi

Il tempo di elaborazione dei pagamenti ACH sarà più veloce degli assegni cartacei grazie al suo processo a mani libere, che include anche il fatto di non dover fare un viaggio in banca per effettuare un deposito. Il tempo di consegna tipico è di 3-5 giorni, solo un giorno o due più lento rispetto alle transazioni con carta di credito.

Minori costi di elaborazione

Nonostante siano un po ‘ più lenti da elaborare rispetto alle carte di credito, le commissioni di transazione ACH possono essere notevolmente più economiche. Ad esempio, le transazioni con carta di credito hanno due commissioni associate: una percentuale dell’importo totale (da 1,5% a 3.5%) così come una tassa di elaborazione di $0,10 a $0,30.

Per i pagamenti ACH, tuttavia, in genere ci sarà una commissione forfettaria di $0.20 a $1.50 per transazione o solo una commissione percentuale di circa 0.5% a 1.5%.

Entrate più prevedibili

Tempo di elaborazione e commissioni a parte, l’altro grande vantaggio dei pagamenti ACH è il reddito prevedibile dai pagamenti ricorrenti.

Cioè, non devi preoccuparti quando — o se-i clienti ti invieranno un pagamento mensile. Invece, la previsione delle vendite sarà molto più accurata, in base a quando ogni trasferimento ACH sarà depositato nel tuo account. Ricorda, tuttavia, che la conformità PCI sarà fondamentale per evitare commissioni inutili.

Inoltre, alcuni fornitori avranno un’opzione ACH merchant cash advance, che consente di ricevere un anticipo in contanti senza dover richiedere un prestito. In questo modo, puoi accedere ai soldi durante la tua stagione lenta e poi ripagarli quando gli affari riprendono.

Incorporare i pagamenti ACH nel tuo business

Se i pagamenti ACH sono una buona misura per il vostro business, non c’è tempo come ora per impostare questa opzione come parte delle vostre vendite e gli sforzi di marketing. Non solo darà ai clienti un metodo di pagamento aggiuntivo nel processo di vendita, ma avrai anche commissioni di transazione potenzialmente più basse e un flusso di entrate più prevedibile.