når din virksomhed vokser, skal du altid være på udkig efter at tilføje nye kundebetalingsmetoder. Mens du måske er startet med kun at acceptere kontanter og checks, har du sandsynligvis uddannet dig til at behandle kreditkort. Det er dog ikke dine eneste betalingsmuligheder.

din virksomhed kan også drage fordel af at oprette ACH-betalinger (automated clearing house), især hvis du tilbyder månedlige abonnementsplaner eller andre tilbagevendende transaktioner. Vi gennemgår ACH-basics nedenfor og viser dig trinnene for at komme i gang.

- Oversigt: Hvad er en ACH-betaling?

- Sådan fungerer ACH-betalinger

- ACH-betalinger vs. bankoverførsler vs. EFT-betalinger: Hvad er forskellen?

- sådan accepterer du ACH-betalinger i din lille virksomhed

- Trin 1: Bestem gennemførlighed

- Trin 2: Vælg en ACH-udbyder

- Trin 3: Opret en ACH-handelskonto

- Trin 4: Vælg dine ACH-betalingsmetoder

- Trin 5: undgå uønskede omkostninger

- fordele ved at tage ACH-betalinger

- hurtigere behandlingstider

- lavere behandlingsomkostninger

- mere forudsigelig omsætning

- Indarbejd ACH-betalinger i din virksomhed

Oversigt: Hvad er en ACH-betaling?

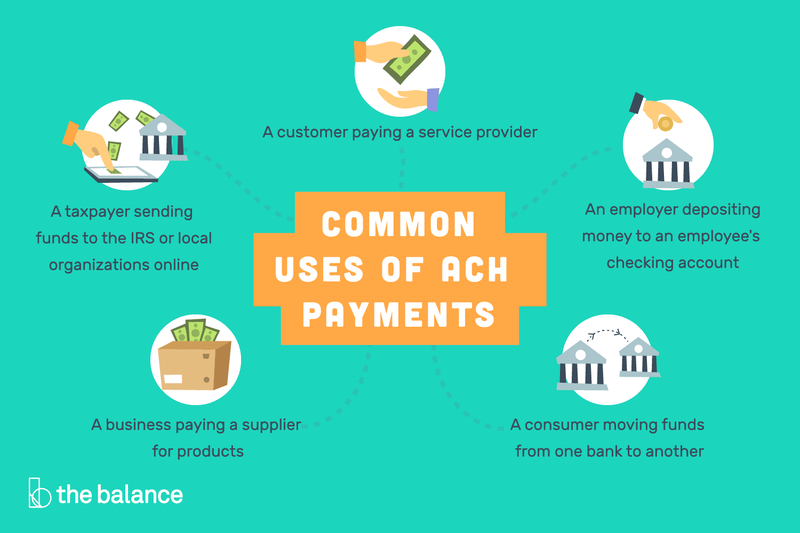

ACH-betalinger er en metode til direkte overførsel af penge fra en bankkonto til en anden uden brug af checks, kontanter, kreditkort eller bankoverførsler. Mens de kan bruges til engangsbetalinger, er de mere almindelige for tilbagevendende transaktioner.

som forbruger er automatiske månedlige betalinger, der kommer ud af din bankkonto for brugsregninger eller en pantebetaling, ACH-betalinger. Så er peer-to-peer (P2P) transaktionssystemer som f.eks.

ACH-betalinger bruges på forskellige måder til direkte at indbetale penge fra en bankkonto til en anden.

for en virksomhedsejer er betaling af dine medarbejdere ved direkte indbetaling et andet eksempel på at bruge ACH-betalinger. I det væsentlige fungerer hver ACH-indbetaling og kredit som en elektronisk “check.”

Sådan fungerer ACH-betalinger

ACH-forbrugerbetalinger brug en fire-trins proces:

- Kundeautorisation: en forbruger godkender direkte betalinger fra deres bankkonto på en virksomheds hjemmeside.

- transaktion initieret: en virksomhed sender betalingsoplysninger til sin bank eller ACH-udbyder, kendt som den oprindelige Depotfinansielle Institution (ODFI).

- anmodet betaling: ODFI ‘ s anmodning om betaling sendes til kundens bank, kendt som modtagende Depotfinansieringsinstitut (RDFI).

- betaling behandlet: RDFI kontrollerer, at der er tilstrækkelige midler på kontoen til at foretage betaling og behandler i så fald den.

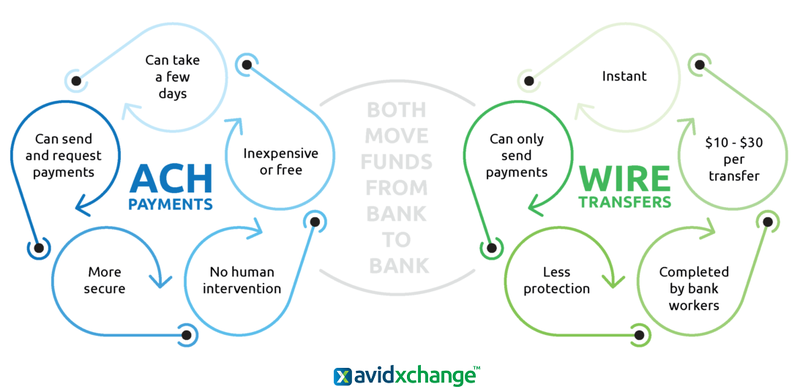

ACH-betalinger vs. bankoverførsler vs. EFT-betalinger: Hvad er forskellen?

ACH-transaktioner er en delmængde af elektroniske pengeoverførselsbetalinger (EFT), som omfatter en bred vifte af finansielle processer til at dirigere penge direkte fra en bankkonto til en anden. Disse omfatter betalingskort, pengeautomater, bankoverførsler, elektroniske checks og betalings-by-phone transaktionssystemer.

ACH-betalinger og bankoverførsler er væsentligt forskellige, selvom begge elektronisk overfører penge fra en bankkonto til en anden.

der er vigtige forskelle mellem ACH-transaktioner og bankoverførsler på trods af at begge er EFT-betalinger. Mens ACH-transaktioner kan bruges til både at sende og modtage penge, kan bankoverførsler kun sende penge.

Plus, ACH-betalinger kræver ikke nogen menneskelig input, men bankansatte gennemfører manuelt bankoverførsler. ACH-betalinger er også designet til transaktioner typisk under $5.000, mens bankoverførsler kan bruges til næsten ethvert beløb.

sådan accepterer du ACH-betalinger i din lille virksomhed

mens du accepterer ACH-betalinger, især til tilbagevendende køb, kan øge din omsætning, er transaktionsprocessen helt adskilt fra kreditkort. Du skal være opmærksom på de specifikke krav til ACH-betalinger, før du integrerer det i dine salgsstyringsoperationer.

Trin 1: Bestem gennemførlighed

mens kontanter, checks og kreditkort er egnede til stort set alle kundebetalinger, gælder det samme ikke for ACH-betalinger. For eksempel fungerer ACH-betalinger kun i USA, så hvis et flertal af din virksomhed er international, kan du ikke bruge denne proces til dens maksimale fordel.

Tips til bestemmelse af gennemførlighed

ud over geografiske begrænsninger er der et par andre overvejelser at huske på vedrørende din kundebase og typer af salg.

- kunder: Har du allerede kunder, du fakturerer på en tilbagevendende basis, eller de kunne sættes op på den måde? Tjener du en demografisk, der ikke bruger kreditkort?

- typer af transaktioner: håndterer du allerede en masse papirkontrol? Behandler du business-to-business (B2B) transaktioner? Behandler du kreditkortbetalinger, der kan konverteres til ACH check-betalinger med lavere transaktionsgebyrer?

Trin 2: Vælg en ACH-udbyder

først skal du kontakte din bank for at se, om de yder ACH-transaktionssupport. Hvis de gør det, skal du sammenligne deres priser med tredjeparts ACH-handlere. Hvis du allerede bruger en tredjepartsudbyder til kreditkortbehandling, skal du spørge, om de også kan udføre disse transaktioner.

Tips til valg af ACH-udbyder

som altid vil du sikre dig, at du ikke binder dig til en langsigtet kontrakt for dine ACH-betalinger, og at omkostningerne og fordelene er tydeligt angivet.

- Kend gebyrerne: alle dine ACH-gebyrer vil være adskilt fra enhver nuværende kreditkortbehandling. Find især ud af, hvad tilbageførslen og ikke-tilstrækkelige midler (NSF) gebyrer vil være, og hvis du bliver nødt til at betale ekstra for transaktioner over et bestemt beløb.

- brugervenlighed: sørg for, at processen med at oprette en ACH-debitering er let for både dig og dine kunder. Derudover skal du dobbelttjekke mængden af online dokumentation og kundesupport samt anmeldelser af hver udbyders kundeservicefærdigheder.

Trin 3: Opret en ACH-handelskonto

selvom du allerede har en erhvervskonto til salg af kreditkort, skal du oprette en separat konto til ACH-betalinger. Dette bør ikke være en besværlig mængde arbejde at holde styr på, men det er et andet finansielt aktiv, du skal overvåge.

Tips til opsætning af en ACH-handelskonto

hvis du ikke i øjeblikket behandler kreditkortsalg, skal du vælge et af de bedste POS-systemer, der også giver dig mulighed for at oprette en anden konto til ACH-transaktioner.

- har den rigtige dokumentation: du skal fremlægge dit certifikat for inkorporering; andre lokale dokumenter som krævet af din jurisdiktion, der identificerer virksomhedsledere og ejere; en regning, leasingaftale eller kontoudtog med et firmanavn, der identificerer virksomhedens placering; og kopier af gyldig identifikation for virksomhedsledere og ejere.

- tilbagevendende fakturering: mange ACH-udbydere tilbyder tilbagevendende fakturering som en gratis mulighed, men nogle gør det ikke. Sørg for at vælge en, der er gratis, fordi dette er den primære appel af og ansøgning om ACH betalinger.

Trin 4: Vælg dine ACH-betalingsmetoder

mens den typiske tilbagevendende ACH-tilbagetrækning vil blive konfigureret og udført online, behøver det ikke udelukkende at være tilfældet. Derfor vil du gerne vide alle de tilgængelige betalingsmuligheder, og hvordan du integrerer dem i dit salgsmiks.

Tips til at vælge dine ACH betalingsmetoder

du behøver ikke at konvertere hvert salg til en ACH transaktion, men hvor det er relevant, overveje følgende muligheder.

- Check scanner: Dette POS-udstyr giver dig mulighed for at behandle checks uden at skulle deponere dem fysisk.

- virtuel terminal: nøgle i postordre og telefonordre (MOTO) betalingsoplysninger på din computer.

- hjemmeside betalinger: tilskynde ACH transaktioner på din hjemmeside for endnu engangssalg. Sikker på, du bliver nødt til at bede kunder om at slå deres konto-og routingoplysninger op, men dette er en bedre mulighed for dig. Det skyldes, at en PayPal-betaling på $100 for eksempel koster omkring $3 at behandle, men en ACH elektronisk debitering kan koste så lidt som $0,20.

Trin 5: undgå uønskede omkostninger

Djævelen er altid i detaljerne, og uanset hvad topline ACH-behandlingsgebyrer er, vil du undgå alle unødvendige tillægsgebyrer eller sanktioner.

Tips til at undgå uønskede omkostninger

NSF-og tilbageførselsgebyrer kan hurtigt ding din bundlinje, så du bliver nødt til at se på din ACH-kontoudtog regelmæssigt for at sikre, at de ikke forekommer for ofte.

- Tjek garanti/verifikation: Denne service koster ekstra, men skal Let betale for sig selv over tid.

- tilbageførsel beskyttelse: Sikker på, der findes tilbageførsler for at beskytte forbrugerne, men det eliminerer ikke muligheden for, at du bliver offer for svig. Sørg for, at din ACH-udbyder har et PCI DSS-certifikat (Payment Card Industry Data Security Standard) og tilbyder både tjenester til forebyggelse af svig og tilbageførsel.

fordele ved at tage ACH-betalinger

forøgelse af dine tilgængelige betalingsmuligheder vil hjælpe med kundens erhvervelse. Plus, hvorfor ikke indarbejde en prisstrategi, der tilbyder rabat på ACH-betalinger? Du kan også øge din fortjenstmargen takket være tidsbesparelser og lavere gebyrer.

hurtigere behandlingstider

ACH-betalingsbehandlingstiden vil være hurtigere end papirkontrol takket være dens håndfri proces, som også inkluderer ikke at skulle rejse til banken for at foretage en indbetaling. Den typiske ekspeditionstid er 3-5 dage, bare en dag eller to langsommere end kreditkorttransaktioner.

lavere behandlingsomkostninger

på trods af at det er lidt langsommere at behandle end kreditkort, kan ACH-transaktionsgebyrer være betydeligt billigere. For eksempel har kreditkorttransaktioner to tilknyttede gebyrer: en procentdel af det samlede beløb (1,5% til 3.5%) samt et behandlingsgebyr på $0,10 til $0,30.

for ACH-betalinger vil der dog typisk være enten et fast gebyr på $0.20 til $1.50 pr.

mere forudsigelig omsætning

behandlingstid og gebyrer til side, den anden store fordel ved ACH-betalinger er de forudsigelige indtægter fra tilbagevendende betalinger.

det vil sige, du behøver ikke bekymre dig, hvornår — eller hvis — kunder sender dig en månedlig betaling. I stedet vil din salgsprognose være meget mere præcis, baseret på hvornår hver ACH-overførsel vil blive deponeret på din konto. Husk dog, at PCI-overholdelse vil være kritisk for at undgå unødvendige gebyrer.

derudover vil nogle udbydere have en ACH merchant cash advance-mulighed, som giver dig mulighed for at modtage et kontant forskud uden at skulle ansøge om et lån. På den måde kan du få adgang til penge i løbet af din langsomme sæson og derefter tilbagebetale dem, når virksomheden henter igen.

Indarbejd ACH-betalinger i din virksomhed

hvis ACH-betalinger passer godt til din virksomhed, er der ikke tid som nu til at konfigurere denne mulighed som en del af din salgs-og marketingindsats. Ikke kun vil det give kunderne en ekstra betalingsmetode i din salgsproces, men du har også potentielt lavere transaktionsgebyrer og en mere forudsigelig indtægtsstrøm.