det plejede at blive kaldt balancen. Selvom navnet på denne rapport er ændret i nonprofit-verdenen til “opgørelse af finansiel stilling” (SOP), er konceptet og ligningen stort set det samme som enhver forretningsbalance eller opgørelse af personlig nettoværdi.

| aktiver | (hvad du har eller hvad du skylder) | |

| minus | passiver | ( hvad du skylder andre) |

| lig | nettoaktiver | (hvad er der tilbage) |

SOP afspejler den samlede økonomiske situation i din organisation på et givet tidspunkt. Det er den rapport, der viser de akkumulerede resultater af alle de enkelte år af din organisations operationer sat sammen. Det er vigtigt at lære at læse og forstå din organisations SOP-rapport. Følgende er en diskussion af komponenterne i SOP og hvad de kan betyde.

aktiver

aktiver er, hvad din organisation har, hvad der skylder dig, hvad du har investeret i, og hvad du har deponeret hos andre.

hvad du har:

- kontanter på bankkonti, investeringskonti og små kontanter

- ting, som din organisation har købt til fremtidig brug, såsom varebeholdninger eller forsyninger

- anlægsaktiver såsom møbler, udstyr og forbedringer af din facilitet, opført til kostpris, der er ikke-likvide, da kontanterne allerede er brugt til at erhverve dem

- akkumuleret afskrivning, et “kontra aktiv” (mod aktiv), der er) angiver omfanget af anlægsaktivet er faldet i værdi, da det er opbrugt (afskrevet) over dets brugstid

- samlinger af kunst, artefakter, andet værdigenstande relateret til din mission

- betalinger, som din organisation har foretaget for varer eller tjenester, der endnu ikke er modtaget eller brugt, såsom årlige forsikringspræmier, der kan refunderes til dig, hvis de annulleres, eller udgifter i forbindelse med fremtidige regnskabsår betalt på forhånd (forudbetalte udgifter)

- langsigtede investeringer af ubegrænsede eller midlertidigt begrænsede midler

- langsigtede investeringer af permanent begrænset hovedstol såsom begavelsesfonde, der ikke kan bruges til operationer

hvad skylder du:

- Tilskudspriser lovet til din organisation, men endnu ikke modtaget

- indtægter optjent fra tjenester leveret af din organisation, for hvilke betaling endnu ikke er modtaget

- lån, som din organisation muligvis har ydet til andre

hvad du har deponeret hos andre:

- indskud, som din organisation har betalt til andre og ejes af dem på dine vegne, såsom forskudsleje, forsyningssikkerhedsindskud, lønobligationer osv.

aktiver er normalt opført i rækkefølge efter faldende likviditet. Kortfristede aktiver er dem, der er tilgængelige som kontanter eller tilsvarende inden for et år og langsigtet efter et år. Aktiver er en naturlig “debetsaldo”, hvilket betyder, at en debitering til en aktivkonto i en regnskabspost vil øge den. Et negativt tal (kreditsaldo) i aktivsektionen i en balance er usædvanligt og bør stilles spørgsmålstegn ved og forklares. Undtagelsen er akkumuleret afskrivning, som som nævnt ovenfor er en “contra asset” (mod aktiv) konto, der sporer udtømningen af værdien af anlægsaktiver, som de anvendes.

hvad du måske vil spørge, når du ser på aktivbalancerne:

kontanter

- har vi nok kontanter til at betale vores regninger?

- er der for mange kontanter i ikke-rentebærende konti?

- er vores investeringer diversificeret efter vores investeringspolitik?

- har vi beskyttet de begrænsede midler?

- er vores kontantsaldo stigende eller faldende?

konti/Pantfordringer

- indsamler vi det, der skyldes os, rettidigt?

- er der nogen, vi aldrig vil modtage?

- har vi en godtgørelse for tvivlsomme konti?

- Hvad er nuværende vs. langsigtede portioner?

forudbetalte udgifter

- forbereder vi os på fremtidig programmering?

lager

- har vi for meget til rådighed, eller er opgørelsen for gammel?

- skal vi genopfylde?

andet (indskud osv.)

- hvor meget af vores aktiver ejes af andre og til hvilket formål?

anlægsaktiver (ejendom, anlæg, udstyr, akkumuleret afskrivning)

- har vi investeret nok (for meget) i ejendom og udstyr?

- skal vi opgradere vores udstyr eller teknologi?

- hvor meget investerede vi i kapitalaktiver i løbet af året?

passiver

passiver er, hvad din organisation skylder andre eller besidder på vegne af andre.

hvad du skylder:

- Leverandørkonti (regninger for varer og tjenester)

- beløb, der skal betales på firmakreditkort

- lønforpligtelser (tilbageholdelser, føderale, statslige og lokale lønskatter, skyldige arbejdsløshed)

- påløbne udgifter (normalt estimeret snarere end baseret på faktiske regninger, for eksempel: påløbne feriepenge eller påløbne renter)

- det beløb, der er adgang til fra en bank kreditlinje

- kortfristede eller langfristede lån

hvad du holder på vegne af andre:

- udskudte indtægter eller refunderbare forskud (midler, der er betalt til din organisation på forhånd for tjenester, der endnu ikke er leveret; din organisation vil være forpligtet til at returnere disse midler, hvis tjenesten ikke leveres, for eksempel legeabonnementer eller undervisning til fremtidige klasser)

- betingede bidrag (midler, der gives til din organisation, som du kun har ret til, hvis betingelsen er opfyldt, såsom et matchende tilskud)

passiver præsenteres i faldende rækkefølge efter deres løbetid. Kortfristede forpligtelser er forfaldne inden for et år. Langfristede forpligtelser er flerårige lån såsom realkreditlån eller andre midler lånt af organisationen og betales over mere end et år. Forpligtelser er en naturlig “kreditbalance”, hvilket betyder, at en kredit til en passivkonto i en regnskabspost vil øge den. Et negativt tal (debetsaldo) i passivafsnittet i en balance er ikke normalt og bør stilles spørgsmålstegn ved og forklares.

hvad du måske ønsker at spørge, når man ser på passiverne saldi:

kreditorer/påløbne udgifter

- er leverandører bliver betalt i tide?

- har vi nok kontanter til at betale vores regninger?

- bærer vi saldi på kreditkort med høj rente?

- hvor længe har vi haft disse forpligtelser på bøgerne?

lønforpligtelser

- opfylder vi vores skatteforpligtelser rettidigt?

udskudte indtægter/refunderbare forskud

- indregner vi indtægter, som de er optjent? (Denne saldo vil falde og indkomststigningen som tjenester, for hvilke de udskudte indtægter blev givet, udføres.)

- er vi sikre på, at ingen begrænsede bidrag er inkluderet som Udskudt omsætning?

betingede Bidrag

- kan vi rejse de matchende midler; opfylde den betingelse, der giver os ret til midlerne?

kreditlinje

- har vi midlerne til at tilbagebetale vores kreditlinje?

- bruger vi strategisk vores kreditlinje?

- bruger vi kreditlinjen til at dække vores driftsudgifter?

lån/realkreditlån

- hvor meget har organisationen lånt?

- er lånet internt (fra kontantreserve) eller eksternt?

- er der en plan for tilbagebetaling af lånet/realkreditlånet?

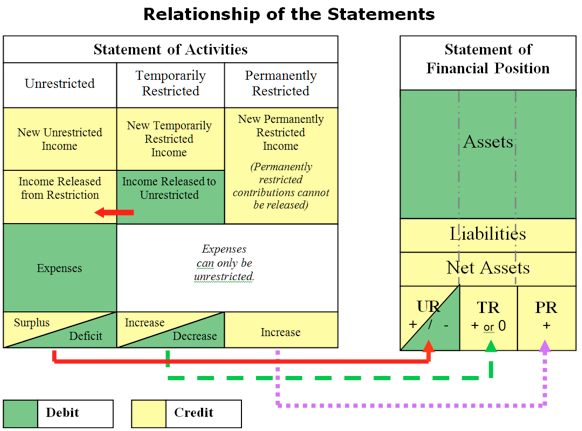

nettoaktiver

en nonprofitorganisations nettoaktiver svarer til organisationens nettoværdi. Nettoaktiver kan være likvide (bestående af kontanter og kortfristede tilgodehavender) eller faste (møbler, inventar, udstyr, varebeholdninger og jord & bygninger netto af langfristet gæld) eller langfristet. Generelt accepterede regnskabsprincipper (GAAP) kræver, at en organisations nettoaktiver klassificeres som Ubegrænset (UR), midlertidigt begrænset (TR) eller permanent begrænset (PR).

små og mellemstore nonprofitorganisationer har normalt ikke PR-nettoaktiver såsom begavelser, og det er normalt ikke tilrådeligt, da det at have en begavelse binder en masse kontanter, der ikke er tilgængelige for organisationen til drift eller programlevering. Det er langt mere tilrådeligt for små og mellemstore nonprofitorganisationer at opbygge en driftskapital eller drift af kontantreservefond, før de forsøger at oprette en begavelse. Hvis en lille eller mellemstor nonprofit har PR nettoaktiver, såsom en begavelse, omfatter disse nettoaktiver normalt langsigtede investeringer og betragtes ikke som likvide.

TR nettoaktiver omfatter bidrag modtaget eller lovet til organisationen, der bærer en donor pålagt begrænsning med hensyn til hvornår (tidsbegrænsning) eller til hvilket formål (formålsbegrænsning) midlerne kan bruges. Midler, der” overføres ” til det efterfølgende regnskabsår for begge begrænsninger, vises som TR nettoaktiver.

alle nettoaktiver, der ikke er PR eller TR, er ubegrænsede (UR) og kan bruges af organisationen, som dens bestyrelse finder passende. Det er nyttigt, i det mindste til intern økonomisk forvaltning, at adskille væske fra ikke-likvide UR-nettoaktiver for at få en bedre ide om organisationens likviditet, de økonomiske ressourcer, den kan bruge til daglige transaktioner. En enkelt ur – linjepostbalance fortæller ikke altid den fulde historie.

for eksempel er den samlede UR-nettosaldo i alle tre eksempler nedenfor $100.000.

| NP Org a | NP Org B | NP Org C | |

| ubegrænsede nettoaktiver | $100,000 | ||

| ikke udpeget | $75,000 | ( $20,000) | |

| ejendom, anlæg & udstyr | $25,000 | $120,000 | |

| UR nettoaktiver i alt | $100,000 | $100,000 | $100,000 |

Nonprofit Org a viser samlede UR nettoaktiver som $100.000 uden at skelne mellem tilgængelige vs. faste (ikke likvide) nettoaktiver. Det ville være let at antage, at organisationen var i anstændig form med en positiv $100.000 i UR nettoaktiver. Men med et dybere kig på mere detaljerede oplysninger om sammensætningen af UR nettoaktiver som I eksempel B eller C, forskellige konklusioner om disse organisationers finansielle sundhed ville blive nået.

Nonprofit Org B viser $75.000 i ikke-udpegede nettoaktiver, som man kunne antage omfatter kontanter, tilgodehavender og investeringer til rådighed for operationer. Derudover viser Org B netto anlægsaktiver på $25.000, i alt $100.000, et mere præcist billede af organisationens økonomiske stilling. Denne organisations bestyrelse vil måske overveje at udpege nogle af $75.000 til en kontant reservefond og en udstyrsvedligeholdelses-og udskiftningsfond.

Nonprofit Org C viser også en positiv $100.000 i samlede nettoaktiver, men dets økonomiske billede er meget anderledes. I dette scenario har organisationen brugt alle sine tilgængelige kontanter på udstyr eller dets anlæg og har et akkumuleret driftsunderskud på $20.000. At vise nettoaktiverne mere detaljeret ville hjælpe denne organisations bestyrelse med at forstå, hvorfor organisationen har positive nettoaktiver, men stadig kæmper for at betale regningerne til tiden.

ovenstående sondringer kunne nås ved at “lave matematikken” ved hjælp af andre totaler på balancen, men målet er at præsentere klare og letlæselige rapporter og ikke at få læseren til at arbejde så hårdt for at finde ud af det. Regnskab for og rapportering af nettoaktiver i disse mere detaljerede kategorier for interne rapporter er værdifuldt og anbefalet og giver et klarere billede af organisationens faktiske økonomiske stilling.

anbefalet Sop internt rapportformat

en velformateret SOP-rapport giver nøjagtige og relevante oplysninger med tilstrækkelig kontekst til, at bestyrelsen grundigt kan forstå, hvad der sker med din organisation økonomisk.

nedenfor er et generelt format til en opgørelse over finansiel stilling, der anbefales til interne rapporteringsformål. Rapporten for din organisation vil indeholde mere detaljerede linjeposter i hver kategori, men målet ville være at ikke overstige en side i længden.

den første kolonne er det aktuelle år til dato for hvert linjepost. Dette rapportformat kræver yderligere afklaring af linjepostens totaler, for eksempel, for at vise, hvor meget, hvis nogen, af kontanterne er begrænset eller udpeget af bestyrelsen til et specifikt formål. Dette opnås ved at inkludere kolonner for at adskille begrænsede midler og bestyrelse udpegede midler, der viser, hvad der faktisk er tilgængeligt for den daglige drift.

viser de finansielle data i disse separate kolonner tillader bestyrelsen at kontrollere begrænsede midler er til stede i form af kontanter eller tilgodehavender, og at se klart organisationens likviditet: hvad der er til rådighed for den daglige drift. Da anlægsaktiver ikke er likvide, er de inkluderet i den udpegede kolonne, forudsat at bestyrelsen godkendte køb af udstyr mv.

ingen regnskabsprogrammer, især dem i prisklassen for de fleste små og mellemstore nonprofitorganisationer, kan producere en “dåse” rapport med så meget kontekst og analyse som ovenstående. Derfor formateres denne rapport i et regneark, og rådata hentes fra regnskabsprogrammet og indsættes eller sammenkædes i den præformaterede rapport for det samlede antal år til dato. At adskille totalerne i de forskellige kolonner er en administrationsopgave, der udføres direkte i regnearket, medmindre regnskabsprogrammet har denne mulighed.

se følgende link:

for mere om indstilling af langsigtede mål for finansiel stilling, der vedrører strategiske mål:

nonprofitorganisationers nettoaktiver

også:

fasb116 & 117 (re: begrænsede bidrag)

SOA (oversigt over aktiviteter) aka overskud & tab, resultatopgørelse