Wenn Ihr Unternehmen wächst, sollten Sie immer nach neuen Kundenzahlungsmethoden suchen. Während Sie möglicherweise nur Bargeld und Schecks akzeptiert haben, haben Sie wahrscheinlich die Verarbeitung von Kreditkarten abgeschlossen. Dies sind jedoch nicht Ihre einzigen Zahlungsoptionen.

Ihr Unternehmen könnte auch von der Einrichtung von ACH-Zahlungen (Automated Clearing House) profitieren, insbesondere wenn Sie monatliche Abonnements oder andere wiederkehrende Transaktionen anbieten. Wir werden die ACH-Grundlagen unten durchgehen und Ihnen die Schritte zeigen, um Ihnen den Einstieg zu erleichtern.

- Übersicht: Was ist eine ACH-Zahlung?

- Wie ACH-Zahlungen funktionieren

- ACH-Zahlungen vs. Überweisungen vs. EFT-Zahlungen: Was ist der Unterschied?

- So akzeptieren Sie ACH-Zahlungen in Ihrem kleinen Unternehmen

- Schritt 1: Bestimmen Sie die Machbarkeit

- Schritt 2: Wählen Sie einen ACH-Anbieter

- Schritt 3: Einrichten eines ACH-Händlerkontos

- Schritt 4: Wählen Sie Ihre ACH-Zahlungsmethoden

- Schritt 5: Vermeiden Sie unerwünschte Kosten

- Vorteile von ACH-Zahlungen

- Schnellere Bearbeitungszeiten

- Geringere Bearbeitungskosten

- Vorhersehbarer Umsatz

- Integrieren Sie ACH-Zahlungen in Ihr Unternehmen

Übersicht: Was ist eine ACH-Zahlung?

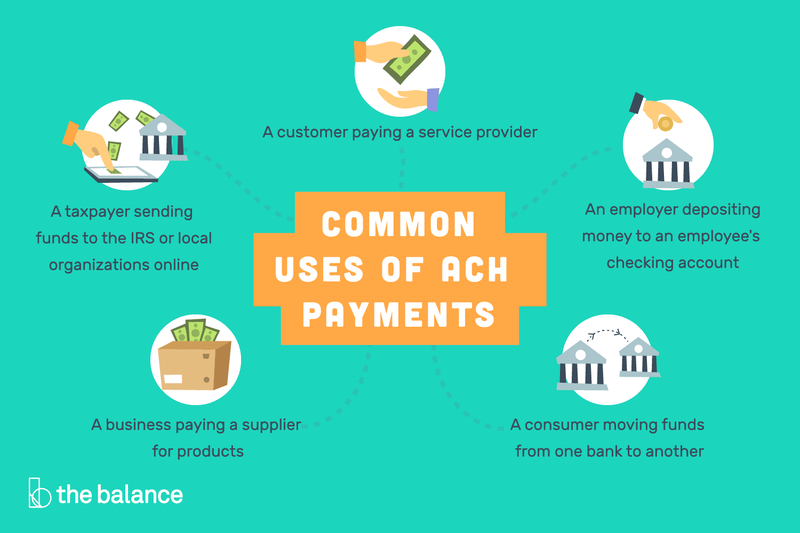

ACH-Zahlungen sind eine Methode, um Geld direkt von einem Bankkonto auf ein anderes zu überweisen, ohne Schecks, Bargeld, Kreditkarten oder Überweisungen zu verwenden. Während sie für einmalige Zahlungen verwendet werden können, sind sie häufiger für wiederkehrende Transaktionen.

Als Verbraucher sind automatische monatliche Zahlungen, die von Ihrem Bankkonto für Stromrechnungen oder eine Hypothekenzahlung kommen, ACH-Zahlungen. So sind Peer-to-Peer (P2P) Transaktionssysteme wie Zelle.

ACH-Zahlungen werden auf verschiedene Arten verwendet, um Geld direkt von einem Bankkonto auf ein anderes einzuzahlen.

Für einen Geschäftsinhaber ist die Bezahlung Ihrer Mitarbeiter durch direkte Einzahlung ein weiteres Beispiel für die Verwendung von ACH-Zahlungen. Im Wesentlichen funktioniert jede ACH-Einzahlung und jeder ACH-Kredit als elektronischer „Scheck“.“

Wie ACH-Zahlungen funktionieren

ACH-Verbraucherzahlungen verwenden einen vierstufigen Prozess:

- Kundenautorisierung: Ein Verbraucher autorisiert Direktzahlungen von seinem Bankkonto auf der Website eines Unternehmens.

- Initiierte Transaktion: Ein Unternehmen sendet Zahlungsdetails an seine Bank oder seinen ACH-Anbieter, bekannt als Originating Depository Financial Institution (ODFI).

- Zahlungsaufforderung: Die Zahlungsaufforderung des ODFI wird an die Bank des Kunden weitergeleitet, die als Receiving Depository Financial Institution (RDFI) bekannt ist.

- Zahlung verarbeitet: Das RDFI prüft, ob genügend Guthaben auf dem Konto vorhanden ist, um die Zahlung zu leisten, und verarbeitet es gegebenenfalls.

ACH-Zahlungen vs. Überweisungen vs. EFT-Zahlungen: Was ist der Unterschied?

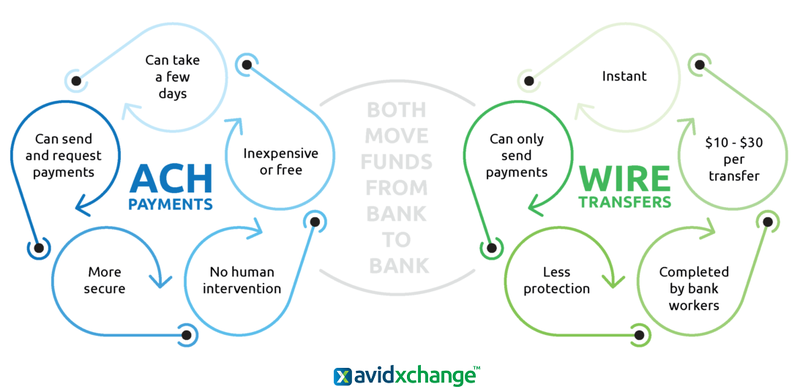

ACH-Transaktionen sind eine Teilmenge von EFT-Zahlungen (Electronic Funds Transfer), die eine breite Palette von Finanzprozessen umfassen, um Geld direkt von einem Bankkonto zu einem anderen zu leiten. Dazu gehören Debitkarten, Geldautomaten, Überweisungen, elektronische Schecks und Pay-by-Phone-Transaktionssysteme.

ACH-Zahlungen und Überweisungen unterscheiden sich erheblich, obwohl beide elektronisch Geld von einem Bankkonto auf ein anderes überweisen.

Es gibt wesentliche Unterschiede zwischen ACH-Transaktionen und Überweisungen, obwohl beide EFT-Zahlungen sind. Während ACH-Transaktionen sowohl zum Senden als auch zum Empfangen von Geld verwendet werden können, können Überweisungen nur Geld senden.

Außerdem erfordern ACH-Zahlungen keine menschliche Eingabe, aber Bankangestellte werden Überweisungen manuell abschließen. ACH-Zahlungen sind auch für Transaktionen unter 5.000 US-Dollar konzipiert, während Überweisungen für fast jeden Betrag verwendet werden können.

So akzeptieren Sie ACH-Zahlungen in Ihrem kleinen Unternehmen

Während das Akzeptieren von ACH-Zahlungen, insbesondere für wiederkehrende Einkäufe, Ihren Umsatz steigern kann, ist der Transaktionsprozess vollständig von dem von Kreditkarten getrennt. Sie müssen sich der spezifischen Anforderungen für ACH-Zahlungen bewusst sein, bevor Sie sie in Ihre Vertriebsmanagementprozesse integrieren können.

Schritt 1: Bestimmen Sie die Machbarkeit

Während Bargeld, Schecks und Kreditkarten für praktisch alle Kundenzahlungen geeignet sind, gilt dies nicht für ACH-Zahlungen. Wenn also ein Großteil Ihres Unternehmens international ist, können Sie diesen Prozess nicht optimal nutzen.

Tipps zur Ermittlung der Machbarkeit

Zusätzlich zu den geografischen Einschränkungen gibt es noch einige andere Überlegungen in Bezug auf Ihren Kundenstamm und die Art des Verkaufs.

- Kunden: Haben Sie bereits Kunden, die Sie wiederkehrend abrechnen, oder könnten sie so eingerichtet werden? Bedienen Sie eine demografische Gruppe, die keine Kreditkarten verwendet?

- Arten von Transaktionen: Verarbeiten Sie bereits viele Papierschecks? Verarbeiten Sie Business-to-Business (B2B) Transaktionen? Verarbeiten Sie Kreditkartenzahlungen, die in ACH-Scheckzahlungen mit niedrigeren Transaktionsgebühren umgewandelt werden könnten?

Schritt 2: Wählen Sie einen ACH-Anbieter

Erkundigen Sie sich zunächst bei Ihrer Bank, ob sie ACH-Transaktionsunterstützung bietet. Wenn sie dies tun, vergleichen Sie ihre Preise mit ACH-Handlern von Drittanbietern. Wenn Sie bereits einen Drittanbieter für die Kreditkartenverarbeitung verwenden, fragen Sie, ob er diese Transaktionen auch durchführen kann.

Tipps zur Auswahl eines ACH-Anbieters

Wie immer sollten Sie sicherstellen, dass Sie sich nicht an einen langfristigen Vertrag für Ihre ACH-Zahlungen binden und dass die Kosten und Vorteile klar angegeben sind.

- Kennen Sie die Gebühren: Alle Ihre ACH-Gebühren sind von der aktuellen Kreditkartenverarbeitung getrennt. Finden Sie insbesondere heraus, wie hoch die Gebühren für Rückbuchungen und nicht ausreichende Mittel (NSF) sind und ob Sie für Transaktionen über einen bestimmten Betrag extra bezahlen müssen.

- Benutzerfreundlichkeit: Stellen Sie sicher, dass der Prozess zum Einrichten einer ACH-Lastschrift für Sie und Ihre Kunden einfach ist. Überprüfen Sie außerdem die Menge der Online-Dokumentation und des Kundensupports sowie die Bewertungen der Kundendienstfähigkeiten jedes Anbieters.

Schritt 3: Einrichten eines ACH-Händlerkontos

Auch wenn Sie bereits ein Händlerkonto für Kreditkartenverkäufe haben, müssen Sie ein separates Konto für ACH-Zahlungen einrichten. Dies sollte kein mühsamer Arbeitsaufwand sein, aber es ist ein weiterer finanzieller Vermögenswert, den Sie überwachen müssen.

Tipps zum Einrichten eines ACH-Händlerkontos

Wenn Sie derzeit keine Kreditkartenverkäufe abwickeln, sollten Sie eines der besten POS-Systeme (Point-of-Sale) auswählen, mit dem Sie auch ein zweites Konto für ACH-Transaktionen erstellen können.

- Haben Sie die richtige Dokumentation: Sie müssen Ihre Gründungsurkunde vorlegen; alle anderen lokalen Dokumente, die von Ihrer Gerichtsbarkeit verlangt werden, um die Direktoren und Eigentümer des Unternehmens zu identifizieren; eine Stromrechnung, einen Mietvertrag oder einen Kontoauszug mit einem Firmennamen, der den Standort des Unternehmens identifiziert; und Kopien eines gültigen Ausweises für Direktoren und Eigentümer des Unternehmens.

- Wiederkehrende Abrechnung: Viele ACH-Anbieter bieten wiederkehrende Rechnungen als kostenlose Option an, einige jedoch nicht. Stellen Sie sicher, dass Sie eine kostenlose Option auswählen, da dies der Hauptanreiz und die Anwendung für ACH-Zahlungen ist.

Schritt 4: Wählen Sie Ihre ACH-Zahlungsmethoden

Während die typische wiederkehrende ACH-Auszahlung online eingerichtet und ausgeführt wird, muss dies nicht ausschließlich der Fall sein. Deshalb sollten Sie alle verfügbaren Zahlungsoptionen kennen und wissen, wie Sie sie in Ihren Verkaufsmix integrieren können.

Tipps zur Auswahl Ihrer ACH-Zahlungsmethoden

Sie müssen nicht jeden Verkauf in eine ACH-Transaktion umwandeln, aber berücksichtigen Sie gegebenenfalls die folgenden Optionen.

- Scheckscanner: Mit dieser POS-Hardware können Sie Schecks verarbeiten, ohne sie physisch hinterlegen zu müssen.

- Virtuelles Terminal: Geben Sie die Zahlungsinformationen für den Versandhandel und die telefonische Bestellung (MOTO) auf Ihrem Computer ein.

- Website-Zahlungen: Fördern Sie ACH-Transaktionen auf Ihrer Website, um sogar einmalige Verkäufe zu erzielen. Sicher, Sie müssen Kunden dazu bringen, ihre Konto- und Routinginformationen nachzuschlagen, aber dies ist eine bessere Option für Sie. Das ist, weil eine $ 100 PayPal-Zahlung, zum Beispiel, kostet rund $ 3 zu verarbeiten, aber eine ACH elektronische Abbuchung kann so wenig wie $ 0,20 kosten.

Schritt 5: Vermeiden Sie unerwünschte Kosten

Der Teufel steckt immer im Detail, und unabhängig von den Topline ACH-Bearbeitungsgebühren möchten Sie alle unnötigen Zusatzgebühren oder Strafen vermeiden.

Tipps zur Vermeidung unerwünschter Kosten

NSF- und Rückbuchungsgebühren können Ihr Endergebnis schnell beeinträchtigen.

- Check Garantie/Verifizierung: Dieser Service kostet extra, sollte sich aber im Laufe der Zeit amortisieren.

- Rückbuchungsschutz: Sicher, es gibt Rückbuchungen, um die Verbraucher zu schützen, aber das schließt nicht die Möglichkeit aus, dass Sie Opfer von Betrug werden. Stellen Sie sicher, dass Ihr ACH-Anbieter über ein PCI-DSS-Zertifikat (Payment Card Industry Data Security Standard) verfügt und sowohl Betrugs- als auch Rückbuchungsdienste anbietet.

Vorteile von ACH-Zahlungen

Die Erhöhung Ihrer verfügbaren Zahlungsoptionen hilft bei der Kundenakquise. Warum nicht eine Preisstrategie integrieren, die einen Rabatt für ACH-Zahlungen bietet? Sie können auch Ihre Gewinnspanne dank Zeitersparnis und niedrigeren Gebühren erhöhen.

Schnellere Bearbeitungszeiten

Die Bearbeitungszeit der ACH-Zahlung ist dank des Freisprechvorgangs schneller als bei Papierschecks, wozu auch gehört, dass Sie nicht zur Bank fahren müssen, um eine Einzahlung zu tätigen. Die typische Bearbeitungszeit beträgt 3-5 Tage, nur ein oder zwei Tage langsamer als Kreditkartentransaktionen.

Geringere Bearbeitungskosten

Obwohl die Verarbeitung etwas langsamer ist als bei Kreditkarten, können ACH-Transaktionsgebühren erheblich günstiger sein. Zum Beispiel haben Kreditkartentransaktionen zwei damit verbundene Gebühren: einen Prozentsatz des Gesamtbetrags (1,5% bis 3.5%) sowie eine Bearbeitungsgebühr von $0,10 bis $0,30.

Für ACH-Zahlungen wird jedoch in der Regel entweder eine Pauschalgebühr von 0,20 bis 1,50 USD pro Transaktion oder nur eine prozentuale Gebühr von etwa 0,5% bis 1,5% erhoben.

Vorhersehbarer Umsatz

Abgesehen von Bearbeitungszeit und Gebühren ist der andere große Vorteil von ACH Payments der vorhersehbare Umsatz aus wiederkehrenden Zahlungen.

Das heißt, Sie müssen sich keine Sorgen machen, wann — oder ob — Kunden Ihnen eine monatliche Zahlung senden. Stattdessen ist Ihre Umsatzprognose viel genauer, je nachdem, wann jede ACH-Überweisung auf Ihrem Konto hinterlegt wird. Denken Sie jedoch daran, dass die PCI-Konformität entscheidend ist, um unnötige Gebühren zu vermeiden.

Darüber hinaus verfügen einige Anbieter über eine ACH-Händler-Barkreditoption, mit der Sie einen Barkredit erhalten können, ohne einen Kredit beantragen zu müssen. Auf diese Weise können Sie während Ihrer langsamen Saison auf Geld zugreifen und es dann zurückzahlen, wenn das Geschäft wieder anzieht.

Integrieren Sie ACH-Zahlungen in Ihr Unternehmen

Wenn ACH-Zahlungen gut zu Ihrem Unternehmen passen, ist keine Zeit wie jetzt, um diese Option als Teil Ihrer Vertriebs- und Marketingbemühungen einzurichten. Dadurch erhalten Kunden nicht nur eine zusätzliche Zahlungsmethode in Ihrem Verkaufsprozess, sondern Sie haben auch potenziell niedrigere Transaktionsgebühren und eine vorhersehbarere Einnahmequelle.