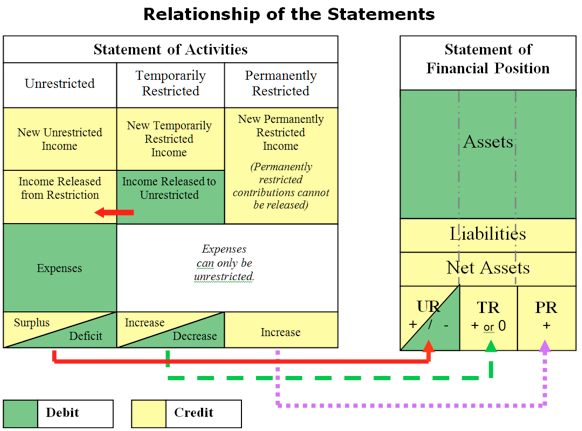

Solía llamarse el balance. Aunque el nombre de este informe ha cambiado en el mundo de las organizaciones sin fines de lucro a «estado de situación financiera» (SOP), el concepto y la ecuación son esencialmente los mismos que cualquier balance comercial o declaración de patrimonio neto personal.

| Activos | (lo que tiene o lo que se le debe) | |

| minus | Responsabilidades | (lo que debe a los demás) |

| es igual a | Activos Netos | (lo que queda) |

El SOP refleja la situación financiera global de la organización en un momento dado en el tiempo. Es el informe que muestra los resultados acumulados de todos los años individuales de las operaciones de su organización juntos. Es importante aprender a leer y comprender el informe SOP de su organización. A continuación se presenta una discusión de los componentes del SOP y lo que pueden significar.

Activos

Los activos son lo que tiene su organización, lo que se le debe, en lo que ha invertido y lo que ha depositado con otros.

Lo que tienes:

- Efectivo en cuentas bancarias, cuentas de inversión y efectivo para gastos menores

- Cosas que su organización ha comprado para uso futuro, como inventarios de mercancías o suministros

- Activos fijos como muebles, equipo y mejoras en su instalación, listados al costo, que no son líquidos, ya que el efectivo ya se ha gastado para adquirirlos

- Depreciación acumulada, un «contra activo» (contra activo) que indica la medida en que el valor del activo fijo ha disminuido a medida que se consume (se amortiza) a lo largo de su vida útil

- Colecciones de arte, artefactos, otros objetos de valor relacionados con su misión

- Pagos que su organización ha realizado por bienes o servicios que aún no se han recibido o utilizado, como primas de seguro anuales que podrían reembolsarse si se cancelan, o gastos relacionados con ejercicios fiscales futuros pagados por adelantado (gastos prepagados)

- Inversiones a largo plazo de fondos restringidos temporalmente o no restringidos

- Inversiones a largo plazo de capital permanentemente restringido, como fondos de dotación que no se pueden utilizar para operaciones

Lo que se le debe:

- Subvenciones prometidas a su organización pero aún no recibidas

- Ingresos obtenidos de los servicios prestados por su organización por los que aún no se ha recibido el pago

- Préstamos que su organización puede haber hecho a otros

Lo que ha depositado con otros:

- Depósitos que su organización ha pagado a otros y que ellos mantienen en su nombre, como el alquiler anticipado, los depósitos de seguridad de servicios públicos, los bonos de nómina, etc.

Los activos se suelen enumerar en orden decreciente de liquidez. Los activos a corto plazo son aquellos disponibles en efectivo o equivalente en el plazo de un año, y a largo plazo después de un año. Los activos son un «saldo deudor» natural, lo que significa que, en una entrada contable, un débito a una cuenta de activos lo aumentará. Un número negativo (saldo acreedor) en la sección de activos de un balance es inusual, y debe cuestionarse y explicarse. La excepción es la Depreciación Acumulada, que, como se señaló anteriormente, es una cuenta de «contra activo» (contra activo) que rastrea el agotamiento del valor de los activos fijos a medida que se utilizan.

Lo que puede preguntar al mirar los saldos de activos:

Efectivo

- ¿Tenemos suficiente efectivo para pagar nuestras facturas?

- ¿Hay demasiado efectivo en cuentas que no devengan intereses?

- ¿Nuestras inversiones están diversificadas según nuestra política de inversión?

- ¿Hemos protegido los fondos restringidos?

- ¿Nuestro saldo de caja está aumentando o disminuyendo?

Cuentas / Promesas de contribuciones por Cobrar

- ¿Estamos cobrando lo que se nos debe de manera oportuna?

- ¿Hay alguna que nunca recibiremos?

- tenemos una reserva para cuentas incobrables?

- ¿Qué son las porciones actuales frente a las porciones a largo plazo?

Gastos prepagados

- ¿Nos estamos preparando para la programación futura?

Inventario

- ¿Tenemos demasiado a mano o el inventario es demasiado viejo?

- necesitamos reponer?

Los demás (depósitos, etc.))

- ¿Cuánto de nuestros activos están en manos de otros y con qué propósito?

Activos fijos (inmovilizado material, amortización acumulada)

- ¿Hemos invertido lo suficiente (demasiado) en propiedades y equipos?

- ¿Necesitamos actualizar nuestro equipo o tecnología?

- ¿Cuánto invertimos en activos de capital durante el año?

Pasivos

Los pasivos son lo que su organización debe a otros o posee en nombre de otros.

Lo que debes:

- Cuentas a pagar de proveedores (facturas de bienes y servicios)

- Cantidades a pagar en tarjetas de crédito de la empresa

- Pasivos de nómina (retenciones, impuestos sobre la nómina federales, estatales y locales adeudados; desempleo adeudado)

- Gastos devengados (generalmente estimados en lugar de basados en facturas reales, por ejemplo: pago de vacaciones devengado o intereses devengados)

- Préstamos a corto o largo plazo

Lo que tiene en nombre de otros:

- Ingresos diferidos o anticipos reembolsables (fondos pagados a su organización por adelantado por servicios aún no entregados; su organización estaría obligada a devolver estos fondos si el servicio no se entrega, por ejemplo, suscripciones de juegos o matrícula para clases futuras)

- Contribuciones condicionales (fondos entregados a su organización a los que tiene derecho solo si se cumple la condición, como una subvención de contrapartida)

Los pasivos se presentan en orden decreciente de vencimiento. Los pasivos a corto plazo son los vencidos en el plazo de un año. Los pasivos a largo plazo son préstamos plurianuales, como hipotecas u otros fondos prestados por la organización y pagaderos durante más de un año. Los pasivos son un «saldo acreedor» natural, lo que significa que, en un asiento contable, un crédito a una cuenta de pasivo lo aumentará. Un número negativo (saldo deudor) en la sección de pasivos de un balance no es normal y debe cuestionarse y explicarse.

Lo que podría preguntar al examinar los saldos del pasivo:

Cuentas Por Pagar/Gastos acumulados

- ¿Se pagan a los proveedores de manera oportuna?

- ¿Tenemos suficiente efectivo para pagar nuestras facturas?

- ¿Llevamos saldos en tarjetas de crédito de alto interés?

- ¿cuánto tiempo hemos tenido estos pasivos en los libros?

Obligaciones de nómina

- ¿Estamos cumpliendo nuestras obligaciones fiscales de manera oportuna?

Ingresos Diferidos/Anticipos reembolsables

- ¿Estamos reconociendo los ingresos a medida que se ganan? (Este saldo disminuirá y los ingresos aumentarán a medida que se presten los servicios para los que se otorgaron los ingresos diferidos.)

- ¿Estamos seguros de que no se incluyen contribuciones restringidas como ingresos diferidos?

Contribuciones condicionales

- ¿Podemos recaudar los fondos de contrapartida; cumplir la condición que nos da derecho a los fondos?

Línea de crédito

- ¿Tenemos los medios para reembolsar nuestra línea de crédito?

- ¿Estamos utilizando estratégicamente nuestra línea de crédito?

- ¿Estamos utilizando la línea de crédito para cubrir nuestros gastos operativos?

Préstamos / hipotecas

- ¿Cuánto ha pedido prestado la organización?

- ¿El préstamo es interno (de la reserva de efectivo) o externo?

- ¿Hay un plan para el reembolso del préstamo/hipoteca?

Activos netos

Los activos netos de una organización sin fines de lucro son equivalentes al patrimonio neto de la organización. Los activos netos pueden ser líquidos (que incluyen efectivo y cuentas por cobrar a corto plazo), fijos (mobiliario, accesorios, equipo, inventarios y terrenos & edificios netos de deuda a largo plazo) o a largo plazo. Los principios de contabilidad generalmente aceptados (PCGA) requieren que los activos netos de una organización se clasifiquen como no restringidos (UR), restringidos temporalmente (TR) o restringidos permanentemente (PR).

Las organizaciones sin fines de lucro pequeñas y medianas generalmente no tienen activos netos de relaciones públicas, como donaciones, y por lo general no es aconsejable, ya que tener una dotación de fondos ata una gran cantidad de dinero en efectivo que no es accesible para la organización para operaciones o entrega de programas. Es mucho más aconsejable que las organizaciones sin fines de lucro pequeñas y medianas construyan un capital de trabajo o un fondo de reserva de efectivo operativo antes de intentar crear una dotación. Si una pequeña o mediana organización sin fines de lucro tiene activos netos de relaciones públicas, como una dotación, estos activos netos generalmente comprenden inversiones a largo plazo y no se consideran líquidos.

Los activos netos de TR comprenden las contribuciones recibidas o prometidas a la organización que conllevan una restricción impuesta por un donante en cuanto a cuándo (restricción temporal) o para qué (restricción de propósito) se pueden utilizar los fondos. Los fondos que se «arrastran» al año fiscal siguiente para cualquiera de las restricciones se muestran como activos netos de TR.

Todos los activos netos que no son PR o TR son sin restricciones (UR) y pueden ser utilizados por la organización como su junta directiva lo considere conveniente. Es útil, al menos para fines de gestión financiera interna, separar los activos netos de los recursos institucionales líquidos de los no líquidos a fin de tener una mejor idea de la liquidez de la organización, los recursos financieros que puede utilizar para las transacciones cotidianas. El saldo de una sola partida de UR no siempre cuenta la historia completa.

Por ejemplo, el saldo total del activo neto de la UR en los tres ejemplos que figuran a continuación es de 100.000 dólares.

| NP Org UN | NP Org B | NP Org C | |

| sin restricciones los Activos Netos | $100,000 | ||

| sin designar | $75,000 | ( $20,000) | |

| Propiedad, Planta & Equipo | $25,000 | $120,000 | |

| Total de UR de los Activos Netos | $100,000 | $100,000 | $100,000 |

sin fines de Lucro Org Una muestra total de UR de los activos netos como $100,000 sin distinguir entre activos netos disponibles y activos fijos (no líquidos). Sería fácil suponer que la organización está en buenas condiciones con un activo neto positivo de 100.000 dólares. Sin embargo, si se examina más a fondo la información más detallada sobre la composición de los activos netos de la UR, como en los ejemplos B o C, se llegaría a diferentes conclusiones sobre la salud financiera de esas organizaciones.

La Organización sin fines de lucro B muestra assets 75,000 en activos netos no designados que se podría suponer que incluyen efectivo, cuentas por cobrar e inversiones disponibles para operaciones. Además, Org B muestra activos fijos netos de 2 25,000, un total de 1 100,000, una imagen más precisa de la situación financiera de la organización. La junta directiva de esta organización podría considerar la designación de parte de los 7 75,000 en un fondo de reserva de efectivo y un fondo de mantenimiento y reemplazo de equipos.

La organización sin fines de lucro C también muestra un valor positivo de assets 100,000 en activos netos totales, pero su panorama financiero es muy diferente. En esta hipótesis, la organización ha gastado todo su efectivo disponible en equipo o en sus instalaciones y tiene un déficit de funcionamiento acumulado de 20.000 dólares. Mostrar los activos netos en este mayor detalle ayudaría a la junta directiva de esta organización a comprender por qué la organización tiene activos netos positivos pero todavía está luchando para pagar las facturas a tiempo.

Las distinciones anteriores se pueden alcanzar «haciendo los cálculos» utilizando otros totales en el balance, pero el objetivo es presentar informes claros y de fácil lectura, y no hacer que el lector trabaje tan duro para averiguarlo. La contabilidad de los activos netos y la presentación de informes en estas categorías más detalladas para los informes internos son valiosas y recomendadas, y ofrecen una imagen más clara de la situación financiera real de la organización.

Formato de informe Interno SOP recomendado

Un informe SOP bien formateado proporciona información precisa y relevante con suficiente contexto para que la junta directiva comprenda a fondo lo que está pasando con su organización financieramente.

A continuación se presenta un formato general para un estado de situación financiera recomendado a efectos de presentación de informes internos. El informe de su organización incluiría elementos de línea más detallados en cada categoría, pero el objetivo sería no exceder una página de longitud.

La primera columna es el total hasta la fecha del año en curso para cada elemento de línea. Este formato de informe requiere una aclaración adicional de los totales de las partidas, por ejemplo, para indicar la cantidad, si la hay, del efectivo restringida o designada por la junta para un propósito específico. Esto se logra mediante la inclusión de columnas para separar los fondos restringidos y los fondos designados por la junta, mostrando lo que está realmente disponible para el funcionamiento diario.

Mostrar los datos financieros en estas columnas separadas permite a la junta verificar la presencia de fondos restringidos en forma de efectivo o cuentas por cobrar, y ver claramente la liquidez de la organización: lo que está disponible para las operaciones cotidianas. Debido a que los activos fijos no son líquidos, se incluyen en la columna designada por la junta, suponiendo que la junta aprobó las compras de equipo, etc.

Ningún software de contabilidad, particularmente los que están en el rango de precios de la mayoría de las organizaciones sin fines de lucro pequeñas y medianas, puede producir un informe «enlatado» con tanto contexto y análisis como el anterior. Por lo tanto, este informe se formatea en una hoja de cálculo y los datos brutos se toman del programa informático de contabilidad y se insertan o vinculan al informe preformateado para el total del año hasta la fecha. Separar los totales en las diversas columnas es una tarea de gestión que se realiza directamente en la hoja de cálculo, a menos que el software de contabilidad tenga esa capacidad.

Para obtener información sobre cómo exportar datos financieros del software de contabilidad QuickBooks y vincularlos a un informe Excel preformateado, consulte el siguiente enlace:

Informes Excel personalizados de Datos QuickBooks

Para obtener más información sobre el establecimiento de objetivos de posición financiera a largo plazo relacionados con objetivos estratégicos, consulte el siguiente enlace:

Activos netos de Organizaciones sin fines de lucro

También:

FASB116 & 117 (Re: contribuciones restringidas)

SOA (Estado de Actividades), también conocido como Beneficio & Pérdida, Estado de Resultados