A medida que su negocio crece, siempre debe buscar agregar nuevos métodos de pago para clientes. Si bien es posible que haya comenzado aceptando solo efectivo y cheques, probablemente se haya graduado en el procesamiento de tarjetas de crédito. Sin embargo, esas no son sus únicas opciones de pago.

Su empresa también podría beneficiarse de la configuración de pagos de cámara de compensación automatizada (ACH), especialmente si ofrece planes de suscripción mensuales u otras transacciones recurrentes. Repasaremos los conceptos básicos de ACH a continuación y le mostraremos los pasos para comenzar.

- Descripción general: ¿Qué es un pago ACH?

- Cómo funcionan los pagos ACH

- pagos CCA vs transferencias vs pagos EFT: ¿Cuál es la diferencia?

- Cómo aceptar pagos ACH en su pequeña empresa

- Paso 1: Determinar la viabilidad

- Paso 2: Elija un proveedor de ACH

- Paso 3: Configurar una cuenta de comerciante ACH

- Paso 4: Elija sus métodos de pago ACH

- Paso 5: Evite costos no deseados

- Beneficios de aceptar pagos ACH

- Tiempos de procesamiento más rápidos

- Menores costos de procesamiento

- Ingresos más predecibles

- Incorpore pagos ACH a su negocio

Descripción general: ¿Qué es un pago ACH?

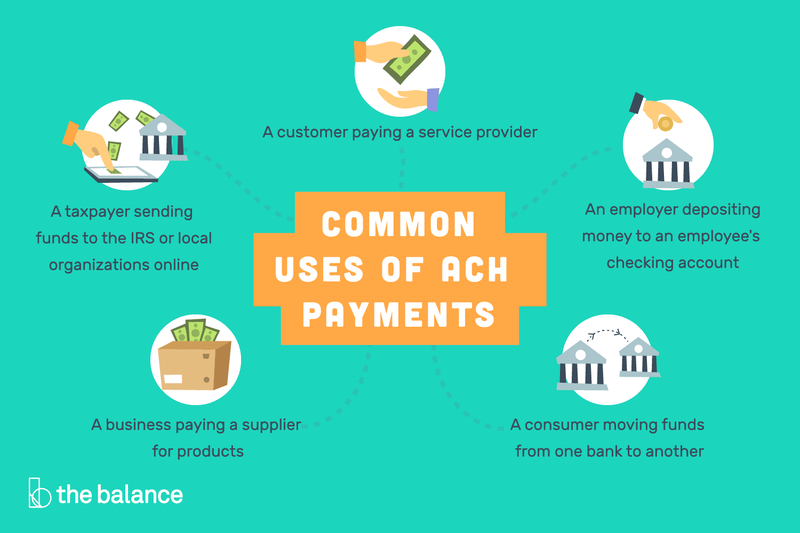

Los pagos ACH son un método de transferencia directa de dinero de una cuenta bancaria a otra sin usar cheques, efectivo, tarjetas de crédito o transferencias bancarias. Si bien se pueden usar para pagos únicos, son más comunes para transacciones recurrentes.

Como consumidor, los pagos mensuales automáticos que salen de su cuenta bancaria para facturas de servicios públicos o un pago hipotecario son pagos ACH. También lo son los sistemas de transacciones peer-to-peer (P2P) como Zelle.

Los pagos ACH se utilizan de diversas maneras para depositar dinero directamente de una cuenta bancaria a otra.

Para el propietario de un negocio, pagar a sus empleados por depósito directo es otro ejemplo de uso de pagos ACH. En esencia, cada depósito y crédito ACH funciona como un «cheque electrónico».»

Cómo funcionan los pagos ACH

Los pagos al consumidor ACH utilizan un proceso de cuatro pasos:

- Autorización del cliente: Un consumidor autoriza pagos directos desde su cuenta bancaria en el sitio web de una empresa.

- Transacción iniciada: Una empresa envía los detalles de pago a su banco o proveedor de ACH, conocido como la Institución Financiera Depositaria de Origen (ODFI).

- Pago solicitado: La solicitud de pago de la ODFI se envía al banco del cliente, conocido como Institución Financiera Depositaria Receptora (RDFI).

- Pago procesado: El RDFI verifica que haya fondos suficientes en la cuenta para realizar el pago y, en caso afirmativo, lo procesa.

pagos CCA vs transferencias vs pagos EFT: ¿Cuál es la diferencia?

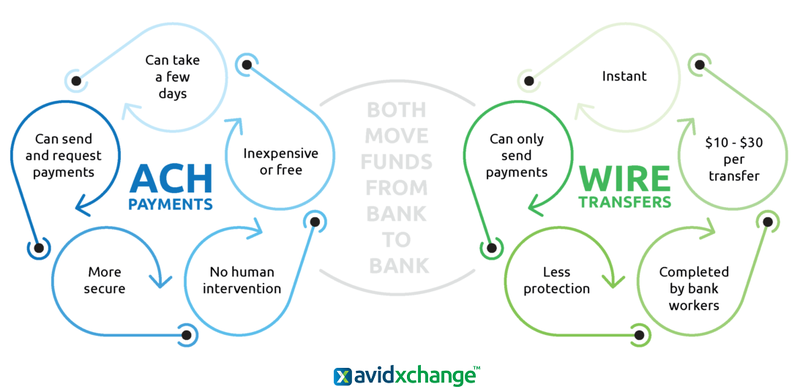

Las transacciones ACH son un subconjunto de pagos por transferencia electrónica de fondos (EFT), que abarcan una amplia gama de procesos financieros para enrutar dinero directamente de una cuenta bancaria a otra. Estos incluyen tarjetas de débito, cajeros automáticos, transferencias bancarias, cheques electrónicos y sistemas de transacciones de pago por teléfono.

Los pagos ACH y las transferencias bancarias son significativamente diferentes aunque ambos transfieran dinero electrónicamente de una cuenta bancaria a otra.

Existen diferencias clave entre las transacciones ACH y las transferencias bancarias a pesar de que ambas son pagos EFT. Si bien las transacciones ACH se pueden usar tanto para enviar como para recibir dinero, las transferencias electrónicas solo pueden enviar fondos.

Además, los pagos ACH no requieren ninguna intervención humana, pero los empleados del banco completarán manualmente las transferencias bancarias. Los pagos ACH también están diseñados para transacciones que normalmente son inferiores a 5 5,000, mientras que las transferencias bancarias se pueden usar para casi cualquier cantidad.

Cómo aceptar pagos ACH en su pequeña empresa

Si bien aceptar pagos ACH, especialmente para compras recurrentes, puede aumentar sus ingresos, el proceso de transacción es completamente independiente del de las tarjetas de crédito. Deberá conocer los requisitos específicos para los pagos de ACH antes de incorporarlos a sus operaciones de gestión de ventas.

Paso 1: Determinar la viabilidad

Si bien el efectivo, los cheques y las tarjetas de crédito son adecuados para prácticamente todos los pagos de los clientes, lo mismo no es cierto para los pagos ACH. Por ejemplo, los pagos de ACH solo funcionan dentro de los Estados Unidos, por lo que si la mayoría de su negocio es internacional, no podrá usar este proceso para obtener el máximo beneficio.

Consejos para determinar la viabilidad

Además de las restricciones geográficas, hay un par de otras consideraciones a tener en cuenta en relación con su base de clientes y tipos de ventas.

- Clientes: ¿Ya tiene clientes a los que está facturando de forma recurrente o podrían configurarse de esa manera? ¿Atiende a un grupo demográfico que no usa tarjetas de crédito?

- Tipos de transacciones: ¿Ya está manejando muchos cheques en papel? ¿Procesa transacciones de negocio a negocio (B2B)? ¿Está procesando pagos con tarjeta de crédito que podrían convertirse en pagos de cheques ACH con tarifas de transacción más bajas?

Paso 2: Elija un proveedor de ACH

Primero, consulte con su banco para ver si ofrecen soporte para transacciones de ACH. Si lo hacen, compare sus tarifas con los manejadores de ACH de terceros. Si ya está utilizando un proveedor externo para el procesamiento de tarjetas de crédito, pregunte si también pueden realizar estas transacciones.

Consejos para elegir un proveedor de ACH

Como siempre, querrá asegurarse de no vincularse a un contrato a largo plazo para sus pagos de ACH y de que los costos y beneficios estén claramente establecidos.

- Conozca las tarifas: Todas sus tarifas de ACH serán independientes de cualquier procesamiento de tarjeta de crédito actual. En particular, averigüe cuáles serán las tarifas de devolución de cargo y fondos insuficientes (NSF) y si tendrá que pagar extra por transacciones superiores a una cierta cantidad.

- Facilidad de uso: Asegúrese de que el proceso para configurar un débito ACH sea fácil tanto para usted como para sus clientes. Además, verifique la cantidad de documentación en línea y atención al cliente, así como las revisiones de las habilidades de servicio al cliente de cada proveedor.

Paso 3: Configurar una cuenta de comerciante ACH

Incluso si ya tiene una cuenta de comerciante para ventas con tarjeta de crédito, tendrá que configurar una cuenta separada para pagos ACH. Esto no debe ser una cantidad de trabajo oneroso para realizar un seguimiento, pero es otro activo financiero que tendrá que monitorear.

Consejos para configurar una cuenta de comerciante ACH

Si actualmente no está procesando ventas con tarjeta de crédito, querrá elegir uno de los mejores sistemas de punto de venta (POS) que también le permitirá crear una segunda cuenta para transacciones ACH.

- Tiene la documentación adecuada: Deberá proporcionar su certificado de constitución; cualquier otro documento local que requiera su jurisdicción para identificar a los directores y propietarios de la compañía; una factura de servicios públicos, un contrato de arrendamiento o un extracto bancario con un nombre corporativo que identifique la ubicación de la compañía; y copias de identificación válida para los directores y propietarios de la compañía.

- Facturación recurrente: Muchos proveedores de ACH ofrecen la facturación recurrente como una opción gratuita, pero algunos no. Asegúrese de elegir uno que sea gratuito porque este es el principal atractivo y la solicitud de pagos ACH.

Paso 4: Elija sus métodos de pago ACH

Mientras que el retiro recurrente típico de ACH se configurará y ejecutará en línea, ese no tiene que ser el caso exclusivamente. Es por eso que querrá conocer todas las opciones de pago disponibles y cómo incorporarlas a su combinación de ventas.

Consejos para elegir sus métodos de pago ACH

No necesita convertir cada venta en una transacción ACH, pero cuando corresponda, considere las siguientes opciones.

- Escáner de comprobación: Este hardware de punto de venta le permitirá procesar comprobaciones sin tener que depositarlas físicamente.

- Terminal virtual: Ingrese la información de pago de pedidos por correo y pedidos telefónicos (MOTO) en su computadora.

- Pagos en el sitio web: Fomente las transacciones ACH en su sitio web incluso para ventas únicas. Claro, tendrás que presionar a los clientes para que busquen su información de cuenta y ruta, pero esta es una mejor opción para ti. Esto se debe a que un pago de PayPal de $100, por ejemplo, cuesta alrededor de 3 3 para procesar, pero un débito electrónico ACH puede costar tan poco como 0 0.20.

Paso 5: Evite costos no deseados

El diablo siempre está en los detalles, y sean cuales sean las tarifas de procesamiento de ACH de línea superior, debe evitar todas las tarifas o penalizaciones adicionales innecesarias.

Consejos para evitar costos no deseados

NSF y las tarifas de devolución de cargo pueden afectar rápidamente sus resultados finales, por lo que deberá revisar su estado de cuenta de ACH con regularidad para asegurarse de que no se produzcan con demasiada frecuencia.

- Garantía/verificación de cheques: Este servicio tendrá un costo adicional, pero se pagará fácilmente con el tiempo.Protección de devolución de cargo

- : Claro, las devoluciones de cargo existen para proteger a los consumidores, pero eso no elimina la posibilidad de que seas víctima de fraude. Asegúrese de que su proveedor de ACH tenga un certificado de Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS) y ofrezca servicios de prevención de fraudes y devoluciones de cargo.

Beneficios de aceptar pagos ACH

Aumentar sus opciones de pago disponibles le ayudará con la adquisición de clientes. Además, ¿por qué no incorporar una estrategia de precios que ofrezca un descuento para los pagos de ACH? También puede aumentar su margen de beneficio gracias al ahorro de tiempo y las tarifas más bajas.

Tiempos de procesamiento más rápidos

El tiempo de procesamiento de pagos ACH será más rápido que los cheques en papel gracias a su proceso de manos libres, que también incluye no tener que hacer un viaje al banco para realizar un depósito. El tiempo de respuesta típico es de 3 a 5 días, solo uno o dos días más lento que las transacciones con tarjeta de crédito.

Menores costos de procesamiento

A pesar de ser un poco más lento de procesar que las tarjetas de crédito, las tarifas de transacción de ACH pueden ser considerablemente más baratas. Por ejemplo, las transacciones con tarjeta de crédito tienen dos comisiones asociadas: un porcentaje del importe total (1,5% a 3).5%), así como una tarifa de procesamiento de $0.10 a $0.30.

Para pagos ACH, sin embargo, normalmente habrá una tarifa plana de 0 0.20 a 1 1.50 por transacción o solo una tarifa porcentual de alrededor del 0.5% al 1.5%.

Ingresos más predecibles

Tiempo de procesamiento y tarifas aparte, la otra gran ventaja de los pagos ACH son los ingresos predecibles de los pagos recurrentes.

Es decir, no tiene que preocuparse de cuándo, o si, los clientes le enviarán un pago mensual. En su lugar, su pronóstico de ventas será mucho más preciso, en función de cuándo se depositará cada transferencia ACH en su cuenta. Recuerde, sin embargo, que el cumplimiento de PCI será fundamental para evitar tarifas innecesarias.

además, algunos proveedores tienen un ACH anticipos opción, que le permite recibir un adelanto en efectivo sin tener que solicitar un préstamo. De esa manera, puede acceder al dinero durante su temporada lenta y luego devolverlo cuando el negocio vuelva a recuperarse.

Incorpore pagos ACH a su negocio

Si los pagos ACH son adecuados para su negocio, no hay mejor momento que ahora para configurar esta opción como parte de sus esfuerzos de ventas y marketing. No solo le dará a los clientes un método de pago adicional en su proceso de ventas, sino que también tendrá tarifas de transacción potencialmente más bajas y un flujo de ingresos más predecible.