Il s’appelait auparavant le bilan. Bien que le nom de ce rapport ait changé dans le monde à but non lucratif en « état de la situation financière » (SOP), le concept et l’équation sont essentiellement les mêmes que tout bilan d’entreprise ou état de la valeur nette personnelle.

| Actifs | (ce que vous avez ou ce qui vous est dû) | |

| moins | Passifs | (ce que vous devez aux autres) |

| est égal à | Actif net | (ce qui reste) |

La PON reflète la situation financière globale de votre organisation à un moment donné. C’est le rapport qui montre les résultats accumulés de toutes les années individuelles des opérations de votre organisation mises ensemble. Il est important d’apprendre à lire et à comprendre le rapport SOP de votre organisation. Voici une discussion des composantes de la PON et de ce qu’elles peuvent signifier.

Actifs

Les actifs sont ce que votre organisation possède, ce qui vous est dû, ce dans quoi vous avez investi et ce que vous avez déposé auprès d’autres personnes.

Ce que vous avez:

- Encaisse sur des comptes bancaires, des comptes d’investissement et de la petite caisse

- Choses que votre organisation a achetées pour une utilisation future, telles que des stocks de marchandises ou des fournitures

- Immobilisations telles que le mobilier, l’équipement et les améliorations de votre installation, énumérées au coût, qui ne sont pas liquides, car l’encaisse a déjà été dépensée pour les acquérir

- Amortissement cumulé, un « contre-actif » (contre actif) indiquant dans quelle mesure la valeur de l’immobilisation a diminué au fur et à mesure de son épuisement (dépréciation) au cours de sa durée de vie utile

- Collections d’art, d’artefacts, d’autres objets de valeur liés à votre mission

- Paiements que votre organisation a effectués pour des biens ou des services qui n’ont pas encore été reçus ou utilisés, tels que des primes d’assurance annuelles qui pourraient vous être remboursées en cas d’annulation, ou des dépenses relatives à des exercices financiers futurs payées d’avance (dépenses payées d’avance)

- Placements à long terme de fonds non affectés ou temporairement restreints

- Placements à long terme de capital restreint en permanence, tels que des fonds de dotation qui ne peuvent pas être utilisés pour les opérations

Ce qui vous est dû:

- Subventions promises à votre organisation mais non encore reçues

- Revenus tirés des services fournis par votre organisation pour lesquels le paiement n’a pas encore été reçu

- Prêts que votre organisation a pu consentir à d’autres

Ce que vous avez déposé auprès d’autres personnes:

- Les dépôts que votre organisation a versés à d’autres personnes et qu’elle détient en votre nom, tels que le loyer anticipé, les dépôts de garantie des services publics, les obligations salariales, etc.

Les actifs sont généralement listés par ordre de liquidité décroissante. Les actifs à court terme sont ceux disponibles en espèces ou en équivalent dans un an et à long terme après un an. Les actifs sont un « solde débiteur » naturel, ce qui signifie que, dans une écriture comptable, un débit sur un compte d’actif l’augmentera. Un nombre négatif (solde créditeur) dans la section des actifs d’un bilan est inhabituel et doit être remis en question et expliqué. L’exception est l’amortissement cumulé, qui, comme indiqué ci-dessus, est un compte de « contre-actif » (contre-actif) qui suit l’épuisement de la valeur des immobilisations au fur et à mesure de leur utilisation.

Ce que vous pourriez demander en regardant les soldes d’actifs:

Espèces

- Avons-nous assez d’argent pour payer nos factures?

- Y a-t-il trop de liquidités dans les comptes non porteurs d’intérêts?

- Nos investissements sont-ils diversifiés selon notre politique d’investissement ?

- Avons-nous protégé les fonds restreints?

- Notre solde de trésorerie augmente-t-il ou diminue-t-il?

Comptes / Nantissements à recevoir

- Recouvrons-nous ce qui nous est dû en temps opportun?

- Y en a-t-il que nous n’en recevrons jamais?

- Avons-nous une provision pour créances douteuses?

- Que sont les portions actuelles par rapport aux portions à long terme?

Dépenses payées d’avance

- Préparons-nous des programmes futurs?

Inventaire

- En avons-nous trop sous la main ou l’inventaire est-il trop ancien?

- Avons-nous besoin de nous réapprovisionner?

Autres (Dépôts, etc.)

- Combien de nos actifs sont détenus par d’autres et dans quel but?

Immobilisations (immobilisations corporelles, amortissements cumulés)

- Avons-nous investi suffisamment (trop) en biens et équipements?

- Avons-nous besoin de mettre à niveau notre équipement ou notre technologie?

- Combien avons-nous investi dans des immobilisations au cours de l’année?

Passifs

Les passifs sont ce que votre organisation doit à d’autres ou détient pour le compte d’autres.

Ce que vous devez:

- Comptes fournisseurs (factures de biens et de services)

- Montants à payer sur les cartes de crédit de l’entreprise

- Passifs salariaux (retenues, charges sociales fédérales, étatiques et locales dues; chômage dû)

- Charges à payer (généralement estimées plutôt que basées sur des factures réelles, par exemple: indemnités de vacances accumulées ou intérêts courus)

- Le montant auquel vous avez accès à partir d’une marge de crédit bancaire

- Prêts à court ou à long terme

Ce que vous détenez pour le compte d’autrui:

- Revenus reportés ou avances remboursables (fonds versés à votre organisation à l’avance pour des services non encore fournis; votre organisation serait tenue de rembourser ces fonds si le service n’est pas fourni, par exemple, des abonnements à des jeux ou des frais de scolarité pour des cours futurs)

- Contributions conditionnelles (fonds donnés à votre organisation auxquels vous avez droit uniquement si la condition est remplie, comme une subvention de contrepartie)

Les passifs sont présentés par ordre décroissant de leur échéance. Les passifs à court terme sont ceux dus dans un délai d’un an. Les passifs à long terme sont des prêts pluriannuels tels que des hypothèques ou d’autres fonds empruntés par l’organisation et payables sur plus d’un an. Les passifs sont un « solde créditeur » naturel, ce qui signifie que, dans une écriture comptable, un crédit sur un compte de passif l’augmentera. Un nombre négatif (solde débiteur) dans la section passifs d’un bilan n’est pas normal et doit être interrogé et expliqué.

Ce que vous pourriez demander lorsque vous examinez les soldes des passifs:

Comptes créditeurs / Charges à payer

- Les fournisseurs sont-ils payés en temps opportun?

- Avons-nous assez d’argent pour payer nos factures?

- Avons-nous des soldes sur des cartes de crédit à intérêt élevé?

- Depuis combien de temps avons-nous ces engagements dans les livres?

Charges salariales

- Sommes-nous en mesure de remplir nos obligations fiscales en temps opportun?

Revenus reportés/Avances remboursables

- Constatons-nous les revenus au fur et à mesure qu’ils sont gagnés? (Ce solde diminuera et les revenus augmenteront au fur et à mesure que les services pour lesquels les revenus reportés ont été donnés seront exécutés.)

- Sommes-nous sûrs qu’aucune contribution restreinte n’est incluse dans les revenus reportés?

Contributions conditionnelles

- Pouvons-nous lever les fonds de contrepartie; remplir la condition qui nous donne droit aux fonds?

Marge de crédit

- Avons-nous les moyens de rembourser notre marge de crédit?

- Utilisons-nous stratégiquement notre marge de crédit?

- Utilisons-nous la marge de crédit pour couvrir nos dépenses d’exploitation?

Prêts / hypothèques

- Combien l’organisation a-t-elle emprunté?

- Le prêt est-il interne (de la réserve de trésorerie) ou externe?

- Existe-t-il un plan de remboursement du prêt / de l’hypothèque?

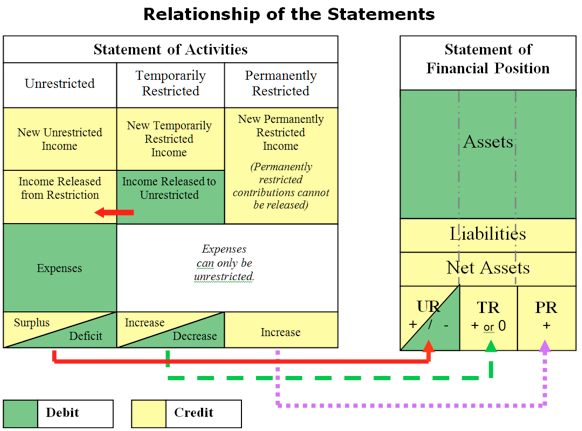

Actif net

L’actif net d’une organisation à but non lucratif équivaut à la valeur nette de l’organisation. L’actif net peut être liquide (comprenant la trésorerie et les créances à court terme), ou fixe (mobilier, mobilier, équipement, stocks et terrains & bâtiments nets de la dette à long terme), ou à long terme. Les principes comptables généralement reconnus (PCGR) exigent que l’actif net d’une organisation soit classé comme étant sans restriction (UR), temporairement restreint (TR) ou définitivement restreint (PR).

Les petites et moyennes organisations à but non lucratif n’ont généralement pas d’actifs nets de RP tels que des dotations, et il n’est généralement pas conseillé, car une dotation lie beaucoup d’argent qui n’est pas accessible à l’organisation pour les opérations ou la prestation de programmes. Il est beaucoup plus conseillé aux organisations à but non lucratif de petite et moyenne taille de constituer un fonds de roulement ou un fonds de réserve de trésorerie d’exploitation avant de tenter de créer une dotation. Si un organisme à but non lucratif de petite ou moyenne taille possède des actifs nets de RP, tels qu’une dotation, ces actifs nets comprennent généralement des investissements à long terme et ne sont pas considérés comme liquides.

Les actifs nets de TR comprennent les contributions reçues ou promises à l’organisation qui comportent une restriction imposée par le donateur quant au moment (restriction de temps) ou à quelle fin (restriction de finalité) les fonds peuvent être utilisés. Les fonds qui sont » reportés » à l’exercice financier suivant pour l’une ou l’autre restriction sont indiqués comme actifs nets TR.

Tous les actifs nets qui ne sont pas des PR ou des TR sont sans restriction (UR) et peuvent être utilisés par l’organisation comme son conseil l’entend. Il est utile, au moins à des fins de gestion financière interne, de séparer les actifs nets liquides des actifs nets non liquides afin d’avoir une meilleure idée de la liquidité de l’organisation, des ressources financières qu’elle peut utiliser pour les transactions quotidiennes. Un seul solde d’élément de ligne ne raconte pas toujours l’histoire complète.

Par exemple, le solde total de l’actif net dans les trois exemples ci-dessous est de 100 000 $.

| Organisation NP A | Organisation NP B | Organisation NP C | |

| Actif Net Non Affecté | $100,000 | ||

| Non Désigné | $75,000 | ( $20,000) | |

| Immobilisations corporelles & Équipement | $25,000 | $120,000 | |

| Total de l’Actif Net | $100,000 | $100,000 | $100,000 |

L’organisation à but non lucratif A affiche l’actif net total de l’UR comme suit 100 000 $ sans distinction entre l’actif net disponible et l’actif net fixe (non liquide). Il serait facile de supposer que l’organisation était en bonne forme avec un actif net positif de 100 000 UR. Cependant, en examinant plus en détail des informations plus détaillées sur la composition de l’actif net de l’UR, comme dans les exemples B ou C, des conclusions différentes sur la santé financière de ces organisations seraient tirées.

L’organisation à but non lucratif B affiche 75 000 assets d’actifs nets non désignés que l’on pourrait supposer comprennent la trésorerie, les créances et les investissements disponibles pour les opérations. De plus, l’Org B montre des immobilisations nettes de 25 000 $, totalisant 100 000 $, une image plus précise de la situation financière de l’organisation. Le conseil d’administration de cette organisation pourrait envisager de désigner une partie des 75 000 dollars dans un fonds de réserve de trésorerie et un fonds d’entretien et de remplacement du matériel.

L’organisation à but non lucratif C affiche également un actif net total positif de 100 000 $, mais sa situation financière est très différente. Dans ce scénario, l’organisation a dépensé toute sa trésorerie disponible pour du matériel ou ses installations et a un déficit d’exploitation accumulé de 20 000 dollars. Montrer l’actif net plus en détail aiderait le conseil d’administration de cette organisation à comprendre pourquoi l’organisation a un actif net positif mais a toujours du mal à payer les factures à temps.

Les distinctions ci-dessus pourraient être atteintes en « faisant le calcul » en utilisant d’autres totaux du bilan, mais l’objectif est de présenter des rapports clairs et facilement lisibles, et non de faire travailler le lecteur si dur pour le comprendre. La comptabilisation et la déclaration des actifs nets dans ces catégories plus détaillées pour les rapports internes sont utiles et recommandées et donnent une image plus claire de la situation financière réelle de l’organisation.

Format de rapport interne recommandé pour les PON

Un rapport de PON bien formaté fournit des informations précises et pertinentes avec suffisamment de contexte pour que le conseil d’administration comprenne parfaitement ce qui se passe avec votre organisation financièrement.

Vous trouverez ci-dessous un format général pour un état de la situation financière recommandé à des fins de rapport interne. Le rapport de votre organisation comprendrait des éléments de ligne plus détaillés dans chaque catégorie, mais l’objectif serait de ne pas dépasser une page.

La première colonne correspond au total de l’année en cours pour chaque poste. Ce format de rapport demande des éclaircissements supplémentaires sur les totaux des postes, par exemple pour indiquer le montant, le cas échéant, des liquidités qui est restreint ou désigné par le conseil à une fin spécifique. Ceci est réalisé en incluant des colonnes pour séparer les fonds restreints et les fonds désignés par le conseil, montrant ce qui est réellement disponible pour le fonctionnement quotidien.

L’affichage des données financières dans ces colonnes distinctes permet au conseil de vérifier la présence de fonds restreints sous forme de liquidités ou de créances, et de voir clairement la liquidité de l’organisation : ce qui est disponible pour les opérations quotidiennes. Comme les immobilisations ne sont pas liquides, elles sont incluses dans la colonne désignée par le conseil, en supposant que le conseil a approuvé les achats d’équipement, etc.

Aucun logiciel de comptabilité, en particulier ceux qui se situent dans la fourchette de prix de la plupart des organisations à but non lucratif de petite et moyenne taille, ne peut produire un rapport « en conserve » avec autant de contexte et d’analyse que ce qui précède. Par conséquent, ce rapport est formaté dans une feuille de calcul et les données brutes sont extraites du logiciel de comptabilité et insérées ou liées dans le rapport préformaté pour le total depuis le début de l’année. La séparation des totaux dans les différentes colonnes est une tâche de gestion effectuée directement dans la feuille de calcul, à moins que le logiciel de comptabilité ne dispose de cette capacité.

Pour un « mode d’emploi » sur l’exportation de données financières à partir du logiciel de comptabilité QuickBooks et la liaison des données dans un rapport Excel préformaté, voir le lien suivant:

Rapports Excel personnalisés à partir des données QuickBooks

Pour plus d’informations sur la définition d’objectifs de situation financière à long terme liés à des objectifs stratégiques, voir le lien suivant:

Actifs nets des organisations à but non lucratif

Également:

FASB116 & 117 (Re: contributions restreintes)

SOA (État des activités) aka Bénéfice & Perte, Compte de résultat