Qu’est-ce que les Créances commerciales?

La créance commerciale est le montant que la société a facturé à son client pour la vente de ses biens ou la fourniture des services pour lesquels le montant n’a pas encore été payé par les clients et est indiqué comme actif au bilan de la société.

En termes simples, la créance commerciale est l’entrée comptable au bilan d’une entité, qui résulte de la vente des biens et services à crédit. Étant donné qu’une Entité a une créance légale sur son client pour ce montant et que le client est tenu de payer le même montant, elle est classée comme Actif courant dans le bilan de l’entité. Les débiteurs commerciaux et les débiteurs sont utilisés de manière interchangeable dans l’industrie.

Tout comme les comptes débiteurs, les sociétés ont également des créances non commerciales, qui découlent d’opérations sans rapport avec le cours normal des activités.

Créances commerciales au bilan

Voici le format standard du bilan d’une entreprise.

source: Dépôts Colgate SEC

Il est généralement classé sous les Actifs courants dans un bilan.

Exemple

ABC Corporation est une entreprise de fabrication de matériel électrique. Elle a enregistré un chiffre d’affaires de 100 milliards de dollars au cours de l’exercice 18, avec des ventes à crédit de 30 % à ses clients Entreprises. L’écriture comptable des créances commerciales pour la transaction dans son bilan sera la suivante:

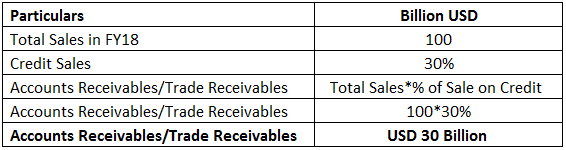

Les créances dans l’exemple ci-dessus sont calculées ci-dessous:

Dans cet exemple, les débiteurs seront comptabilisés à hauteur de 30 milliards de dollars dans l’actif courant au bilan.

4,9 (1 067 évaluations) Plus de 250 Cours | Plus de 40 Projets / Plus de 1 000 Heures | Accès à vie complet | Certificat d’achèvement

Pourquoi les créances commerciales sont-elles essentielles?

Je vais essayer de démontrer pourquoi les comptes débiteurs sont très critiques pour la liquidité des Entreprises et deviennent souvent la seule raison de la faillite des entreprises. L’analyse de liquidité d’une entreprise comprend la situation financière à court terme d’une entreprise et sa capacité à payer ses passifs à court terme.

L’un des indicateurs les plus importants que nous examinons lors de l’analyse des positions de liquidité des entreprises est le cycle de conversion des liquidités. Le cycle de conversion en espèces est le nombre de jours qu’une entreprise met pour convertir ses stocks en espèces.

L’image ci-dessus l’explique plus en détail. Pour une entreprise, cela commence par l’achat d’inventaire, qui peut être en espèces ou à crédit. L’entreprise convertit cet inventaire en produits finis et en tire des ventes. Les ventes se font en espèces ou à crédit. Les ventes réalisées à crédit sont comptabilisées comme créances commerciales. Ainsi, le cycle de conversion en espèces est le nombre total de jours nécessaires à une entreprise pour convertir ses stocks en ventes finales et en réalisation d’espèces.

La formule pour calculer le cycle de conversion en espèces est la suivante:

![]()

D’après la formule ci-dessus, il est évident qu’une entreprise avec une proportion significativement plus élevée de créances commerciales aura des jours de créances plus élevés et, par conséquent, un cycle de conversion de trésorerie plus élevé.

Remarque: Bien sûr, le cycle de conversion en espèces dépend des deux autres facteurs, qui sont également les jours d’encours des stocks et les jours d’encours des dettes. Cependant, ici pour expliquer l’impact des créances, nous avons gardé les deux autres paramètres indifférents.

Un cycle de conversion de trésorerie plus élevé pour une entreprise peut entraîner une augmentation significative des besoins en prêts de fonds de roulement pour répondre à sa demande à court terme pour ses opérations quotidiennes. Une fois que ce niveau de créances atteint le degré alarmant, cela peut créer de graves problèmes pour l’entreprise, créant des problèmes de liquidité à court terme où l’entreprise ne sera pas en mesure de financer ses passifs à court terme et qui peuvent entraîner la suspension des opérations de l’entreprise.

Partie essentielle de l’évaluation du prêt de fonds de roulement

Une entreprise utilise des prêts de fonds de roulement pour répondre à ses besoins à court terme pour ses activités quotidiennes. L’évaluation du montant de la limite de fonds de roulement est effectuée par les prêteurs en tenant compte de tous les actifs courants de l’Entreprise. Étant donné que les créances constituent une partie essentielle et considérable du total des actifs courants de l’Entreprise, il est essentiel que les prêteurs aient accès au niveau des créances commerciales ainsi qu’à la qualité des créances pour approuver les limites du fonds de roulement de l’Entreprise.

Analyse et interprétation

L’analyse et l’interprétation de la liquidité pour le niveau des créances commerciales doivent toujours être examinées dans le contexte de l’industrie spécifique. Certaines industries opèrent dans un environnement avec un niveau élevé de créances. Un exemple typique de la même chose est les sociétés de production d’électricité opérant en Inde, où le niveau des créances est très élevé et les jours à recevoir pour les sociétés de production varient d’un mois à neuf (9) mois.

D’un autre côté, certaines entreprises opèrent avec pratiquement très peu ou pas de créances commerciales. Les entreprises qui exploitent et les promoteurs et exploitants de projets routiers à péage ont très moins de comptes débiteurs car leurs revenus sont la perception des péages auprès des navetteurs sur la route. Ils perçoivent le péage des navetteurs au fur et à mesure qu’ils passent par la place de péage.

Donc, pour une analyse significative, il faut examiner les niveaux de créances des 4 à 5 premières entreprises du secteur respectif. Si votre entreprise cible a des créances plus élevées en comparaison, qu’elle ne fait quelque chose de mal en termes de modèle d’affaires ou de ciblage client / client ou d’incitations en termes de ventes à crédit pour promouvoir les ventes.

Pour conclure, on peut supposer que la baisse du niveau des créances et des jours de créances, améliore la position de liquidité de l’entreprise.

Vidéo sur les créances commerciales

Articles recommandés

Ceci a été un guide pour les créances commerciales. Nous discutons ici de sa définition, de son fonctionnement. Exemples et découvrez pourquoi les créances commerciales sont essentielles pour la liquidité des entreprises. Vous pouvez en apprendre davantage sur la comptabilité à partir des articles suivants –

- Chiffre d’affaires des Comptes débiteurs

- Affacturage des comptes Débiteurs

- Comptes Débiteurs vs Comptes Créditeurs