Au fur et à mesure que votre entreprise se développe, vous devriez toujours chercher à ajouter de nouvelles méthodes de paiement pour les clients. Bien que vous ayez commencé par accepter uniquement des espèces et des chèques, vous êtes probablement passé au traitement des cartes de crédit. Ce ne sont cependant pas vos seules options de paiement.

Votre entreprise pourrait également bénéficier de la mise en place de paiements automatisés par chambre de compensation (ACH), en particulier si vous proposez des plans d’abonnement mensuels ou d’autres transactions récurrentes. Nous allons passer en revue les bases de l’ACH ci-dessous et vous montrer les étapes pour vous aider à démarrer.

- Aperçu : Qu’est-ce qu’un paiement ACH?

- Fonctionnement des paiements ACH

- Paiements ACH vs virements électroniques vs paiements EFT: Quelle est la différence?

- Comment accepter les paiements ACH dans votre petite entreprise

- Étape 1: Déterminer la faisabilité

- Étape 2: Choisissez un fournisseur ACH

- Étape 3: Configurez un compte marchand ACH

- Étape 4: Choisissez vos méthodes de paiement ACH

- Étape 5: Évitez les coûts indésirables

- Avantages des paiements ACH

- Délais de traitement plus rapides

- Coûts de traitement inférieurs

- Revenus plus prévisibles

- Intégrez les paiements ACH à votre entreprise

Aperçu : Qu’est-ce qu’un paiement ACH?

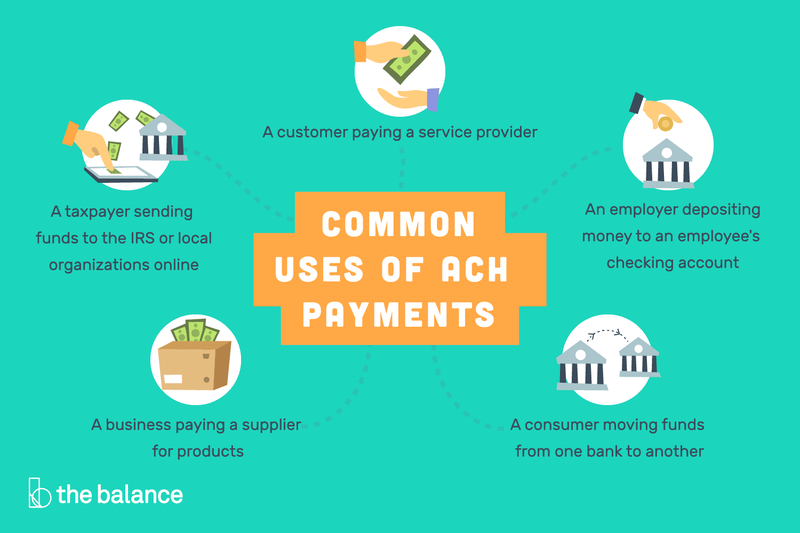

Les paiements ACH sont une méthode de transfert direct d’argent d’un compte bancaire à un autre sans utiliser de chèques, d’espèces, de cartes de crédit ou de virements bancaires. Bien qu’ils puissent être utilisés pour des paiements ponctuels, ils sont plus courants pour les transactions récurrentes.

En tant que consommateur, les paiements mensuels automatiques qui sortent de votre compte bancaire pour les factures de services publics ou un paiement hypothécaire sont des paiements ACH. Il en va de même des systèmes de transaction peer-to-peer (P2P) comme Zelle.

Les paiements ACH sont utilisés de différentes manières pour déposer directement de l’argent d’un compte bancaire à un autre.

Pour un propriétaire d’entreprise, payer vos employés par dépôt direct est un autre exemple d’utilisation des paiements ACH. En substance, chaque dépôt et crédit ACH fonctionne comme un « chèque électronique ». »

Fonctionnement des paiements ACH

Les paiements ACH pour les consommateurs utilisent un processus en quatre étapes:

- Autorisation du client: Un consommateur autorise les paiements directs depuis son compte bancaire sur le site Web d’une entreprise.

- Transaction initiée : Une entreprise envoie les détails du paiement à sa banque ou à son fournisseur ACH, connu sous le nom d’Institution Financière Dépositaire d’Origine (ODFI).

- Paiement demandé : La demande de paiement de l’ODFI est acheminée à la banque du client, connue sous le nom d’Institution Financière Dépositaire Réceptrice (RDFI).

- Paiement traité: Le RDFI vérifie qu’il y a suffisamment de fonds sur le compte pour effectuer le paiement et, le cas échéant, le traite.

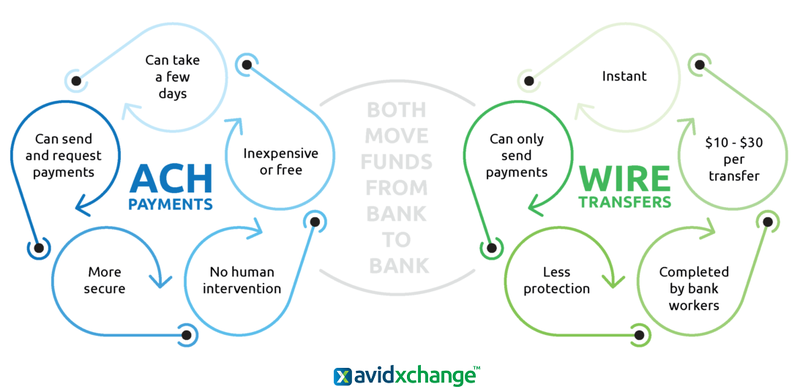

Paiements ACH vs virements électroniques vs paiements EFT: Quelle est la différence?

Les transactions ACH sont un sous-ensemble des paiements par transfert électronique de fonds (TEF), qui englobent un large éventail de processus financiers permettant d’acheminer de l’argent directement d’un compte bancaire à un autre. Il s’agit notamment des cartes de débit, des guichets automatiques, des virements électroniques, des chèques électroniques et des systèmes de transaction par téléphone.

Les paiements ACH et les virements électroniques sont très différents, même si les deux transfèrent électroniquement de l’argent d’un compte bancaire à un autre.

Il existe des différences importantes entre les transactions ACH et les virements électroniques, bien qu’il s’agisse tous deux de paiements par télévirement. Alors que les transactions ACH peuvent être utilisées à la fois pour envoyer et recevoir de l’argent, les virements électroniques ne peuvent envoyer que des fonds.

De plus, les paiements ACH ne nécessitent aucune intervention humaine, mais les employés de la banque effectueront manuellement les virements bancaires. Les paiements ACH sont également conçus pour les transactions généralement inférieures à 5 000 $, tandis que les virements électroniques peuvent être utilisés pour presque tous les montants.

Comment accepter les paiements ACH dans votre petite entreprise

Bien que l’acceptation des paiements ACH, en particulier pour les achats récurrents, puisse augmenter vos revenus, le processus de transaction est complètement séparé de celui des cartes de crédit. Vous devrez connaître les exigences spécifiques pour les paiements ACH avant de l’intégrer à vos opérations de gestion des ventes.

Étape 1: Déterminer la faisabilité

Bien que les espèces, les chèques et les cartes de crédit conviennent à pratiquement tous les paiements des clients, il n’en va pas de même pour les paiements ACH. Par exemple, les paiements ACH ne fonctionnent qu’aux États-Unis, donc si la majorité de votre entreprise est internationale, vous ne pourrez pas utiliser ce processus au maximum.

Conseils pour déterminer la faisabilité

En plus des restrictions géographiques, il y a quelques autres considérations à garder à l’esprit concernant votre clientèle et vos types de ventes.

- Clients: Avez-vous déjà des clients que vous facturez de manière récurrente ou ils pourraient être configurés de cette façon? Servez-vous un groupe démographique qui n’utilise pas de cartes de crédit?

- Types de transactions: Gérez-vous déjà beaucoup de chèques papier? Traitez-vous des transactions interentreprises (B2B)? Traitez-vous des paiements par carte de crédit qui pourraient être convertis en paiements par chèque ACH avec des frais de transaction moins élevés?

Étape 2: Choisissez un fournisseur ACH

Tout d’abord, vérifiez auprès de votre banque si elle fournit une prise en charge des transactions ACH. Si c’est le cas, comparez leurs tarifs à ceux des gestionnaires ACH tiers. Si vous utilisez déjà un fournisseur tiers pour le traitement des cartes de crédit, demandez-lui s’il peut également effectuer ces transactions.

Conseils pour choisir un fournisseur ACH

Comme toujours, vous voudrez vous assurer de ne pas vous lier à un contrat à long terme pour vos paiements ACH, et que les coûts et les avantages sont clairement indiqués.

- Connaître les frais: Tous vos frais ACH seront séparés de tout traitement de carte de crédit en cours. En particulier, découvrez quels seront les frais de rétrofacturation et de fonds non suffisants (NSF) et si vous devrez payer un supplément pour les transactions supérieures à un certain montant.

- Facilité d’utilisation: Assurez-vous que le processus de configuration d’un débit ACH est facile pour vous et vos clients. De plus, vérifiez la quantité de documentation en ligne et de support client ainsi que les évaluations des compétences de chaque fournisseur en matière de service à la clientèle.

Étape 3: Configurez un compte marchand ACH

Même si vous avez déjà un compte marchand pour les ventes par carte de crédit, vous devrez créer un compte distinct pour les paiements ACH. Cela ne devrait pas être un travail onéreux à suivre, mais c’est un autre actif financier que vous devrez surveiller.

Conseils pour créer un compte marchand ACH

Si vous ne traitez pas actuellement les ventes par carte de crédit, vous voudrez choisir l’un des meilleurs systèmes de point de vente (PDV) qui vous permettra également de créer un deuxième compte pour les transactions ACH.

- Avoir la bonne documentation: Vous devrez fournir votre certificat de constitution; tout autre document local requis par votre juridiction identifiant les administrateurs et les propriétaires de la société; une facture de services publics, un contrat de location ou un relevé bancaire avec une dénomination sociale qui identifie l’emplacement de la société; et des copies d’une pièce d’identité valide pour les administrateurs et les propriétaires de la société.

- Facturation récurrente: De nombreux fournisseurs d’ACH proposent une facturation récurrente en option gratuite, mais certains ne le font pas. Assurez-vous d’en choisir un qui est gratuit car c’est le principal attrait et l’application des paiements ACH.

Étape 4: Choisissez vos méthodes de paiement ACH

Alors que le retrait ACH récurrent typique sera configuré et exécuté en ligne, cela ne doit pas nécessairement être exclusivement le cas. C’est pourquoi vous voudrez connaître toutes les options de paiement disponibles et comment les intégrer à votre mix de ventes.

Conseils pour choisir vos méthodes de paiement ACH

Vous n’avez pas besoin de convertir chaque vente en une transaction ACH, mais le cas échéant, envisagez les options suivantes.

- Scanner de contrôle: Ce matériel POS vous permettra de traiter les chèques sans avoir à les déposer physiquement.

- Terminal virtuel: Entrez les informations de paiement par correspondance et par téléphone (MOTO) sur votre ordinateur.

- Paiements sur le site Web: Encouragez les transactions ACH sur votre site Web, même pour des ventes ponctuelles. Bien sûr, vous devrez pousser les clients à rechercher leurs informations de compte et de routage, mais c’est une meilleure option pour vous. En effet, un paiement PayPal de 100 PayPal, par exemple, coûte environ 3 $ à traiter, mais un débit électronique ACH peut coûter aussi peu que 0,20 $.

Étape 5: Évitez les coûts indésirables

Le diable est toujours dans les détails, et quels que soient les frais de traitement ACH de première ligne, vous voulez éviter tous les frais supplémentaires ou pénalités inutiles.

Conseils pour éviter les coûts indésirables

Les frais NSF et de rétrofacturation peuvent rapidement réduire vos résultats, vous devrez donc consulter régulièrement votre relevé de compte ACH pour vous assurer qu’ils ne se produisent pas trop souvent.

- Vérifier la garantie / vérification: Ce service coûtera plus cher mais devrait facilement être rentabilisé au fil du temps.

- Protection contre la rétrofacturation: Bien sûr, les rétrofacturations existent pour protéger les consommateurs, mais cela n’élimine pas la possibilité que vous soyez victime de fraude. Assurez-vous que votre fournisseur ACH possède un certificat PCI DSS (Payment Card Industry Data Security Standard) et qu’il offre des services de prévention de la fraude et de la rétrofacturation.

Avantages des paiements ACH

L’augmentation de vos options de paiement disponibles facilitera l’acquisition de clients. De plus, pourquoi ne pas intégrer une stratégie de tarification qui offre une réduction pour les paiements ACH? Vous pouvez également augmenter votre marge bénéficiaire grâce à des gains de temps et des frais réduits.

Délais de traitement plus rapides

Le temps de traitement des paiements ACH sera plus rapide que les chèques papier grâce à son processus mains libres, qui inclut également de ne pas avoir à se rendre à la banque pour effectuer un dépôt. Le délai d’exécution typique est de 3 à 5 jours, juste un jour ou deux plus lent que les transactions par carte de crédit.

Coûts de traitement inférieurs

Bien qu’ils soient un peu plus lents à traiter que les cartes de crédit, les frais de transaction ACH peuvent être considérablement moins chers. Par exemple, les transactions par carte de crédit comportent deux frais associés : un pourcentage du montant total (1,5% à 3.5%) ainsi que des frais de traitement de 0,10 $ à 0,30 $.

Pour les paiements ACH, cependant, il y aura généralement des frais fixes de 0,20 $ à 1,50 per par transaction ou simplement des frais en pourcentage d’environ 0,5% à 1,5%.

Revenus plus prévisibles

Temps de traitement et frais mis à part, l’autre grand avantage des paiements ACH est le revenu prévisible des paiements récurrents.

C’est—à—dire que vous n’avez pas à vous inquiéter quand – ou si – les clients vous enverront un paiement mensuel. Au lieu de cela, vos prévisions de ventes seront beaucoup plus précises, en fonction du moment où chaque transfert ACH sera déposé sur votre compte. Rappelez-vous, cependant, que la conformité PCI sera essentielle pour éviter les frais inutiles.

De plus, certains fournisseurs auront une option d’avance de fonds ACH merchant, qui vous permet de recevoir une avance de fonds sans avoir à demander un prêt. De cette façon, vous pouvez accéder à de l’argent pendant votre saison lente, puis le rembourser lorsque les affaires reprennent.

Intégrez les paiements ACH à votre entreprise

Si les paiements ACH conviennent à votre entreprise, il n’y a plus de temps pour configurer cette option dans le cadre de vos efforts de vente et de marketing. Non seulement cela donnera aux clients un mode de paiement supplémentaire dans votre processus de vente, mais vous aurez également des frais de transaction potentiellement inférieurs et un flux de revenus plus prévisible.