Era chiamato il bilancio. Sebbene il nome di questo rapporto sia cambiato nel mondo senza scopo di lucro in “dichiarazione della posizione finanziaria” (SOP), il concetto e l’equazione sono essenzialmente gli stessi di qualsiasi bilancio aziendale o dichiarazione del patrimonio netto personale.

| Attività | (quello che hai o quello che gli è dovuto) | |

| meno | Passività | (quello che dobbiamo agli altri) |

| è uguale a | Patrimonio Netto | (quel che resta) |

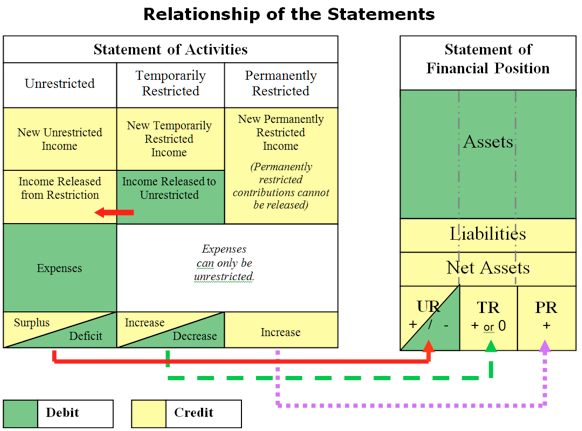

Il SOP riflette la posizione finanziaria complessiva dell’organizzazione in un dato momento nel tempo. È il report che mostra i risultati accumulati di tutti i singoli anni di attività dell’organizzazione messi insieme. È importante imparare a leggere e comprendere il rapporto SOP dell’organizzazione. Di seguito è riportata una discussione sui componenti del SOP e su cosa possono significare.

Attività

Le attività sono ciò che la tua organizzazione ha, ciò che ti è dovuto, ciò in cui hai investito e ciò che hai depositato presso altri.

Quello che hai:

- Denaro in conti bancari, conti di investimento e il fondo cassa,

- Cose che l’organizzazione ha acquistato per un uso futuro, come rimanenze di merci o di materiali di consumo

- attività Fisse, mobili, attrezzature e miglioramenti per la vostra struttura, elencati al costo, che non sono liquidi, come il denaro è già stato speso per comprarle

- Ammortamenti Accumulati, un “contra asset” (contro asset) indicando nella misura in cui il cespite è diminuito in valore viene utilizzato (ammortizzata) durante la sua vita utile

- Collezioni d’arte, manufatti, altri oggetti di valore connessi alla missione

- Pagamenti che l’organizzazione ha fatto per beni o servizi che non abbiamo ancora ricevuto una o utilizzato come annuale, i premi di assicurazione che potrebbe essere rimborsato se la cancellazione, o di spese relative a futuri esercizi pagate in anticipo (risconti attivi)

- investimenti a Lungo termine senza restrizioni o temporaneamente limitato di fondi

- investimenti a Lungo termine, permanente di limitata entità, come i fondi di dotazione che può essere utilizzato per le operazioni di

che Cosa è dovuto:

- borse di promessa per l’organizzazione, ma non ancora ricevuto

- Entrate da servizi forniti dall’organizzazione per cui il pagamento non è ancora stato ricevuto

- Prestiti che l’organizzazione abbia fatto per gli altri

Quello che hai depositato con gli altri:

- Depositi organizzazione ha pagato per gli altri ed è in possesso, sul tuo conto, quali l’anticipo, l’affitto, utenze depositi cauzionali, buste paga, obbligazioni, etc.

Le attività sono solitamente elencate in ordine di liquidità in calo. Le attività a breve termine sono quelle disponibili in contanti o equivalenti entro un anno e a lungo termine dopo un anno. Le attività sono un “saldo a debito” naturale, il che significa che, in una voce contabile, un addebito su un conto attivo lo aumenterà. Un numero negativo (saldo creditizio) nella sezione attività di un bilancio è insolito e dovrebbe essere messo in discussione e spiegato. L’eccezione è l’ammortamento accumulato, che, come notato sopra, è un conto” contra asset ” (contro asset) che tiene traccia dell’esaurimento del valore delle immobilizzazioni man mano che vengono utilizzate.

Che cosa si potrebbe desiderare di chiedere quando guardando i saldi attivi:

Contanti

- Abbiamo abbastanza denaro per pagare le nostre bollette?

- C’è troppa liquidità nei conti infruttiferi?

- I nostri investimenti sono diversificati secondo la nostra politica di investimento?

- Abbiamo protetto i fondi limitati?

- Il nostro saldo di cassa è in aumento o in diminuzione?

Accounts/Pledges Receivable

- Stiamo raccogliendo ciò che ci è dovuto in modo tempestivo?

- Ci sono che non riceveremo mai?

- Abbiamo un’indennità per i conti dubbi?

- Quali sono le porzioni attuali rispetto a quelle a lungo termine?

Prepagate

- Ci stiamo preparando per la programmazione futura?

Inventario

- Abbiamo troppo a portata di mano o l’inventario è troppo vecchio?

- Abbiamo bisogno di ricostituire?

Altri (Depositi, ecc.)

- Quanto dei nostri beni sono detenuti da altri e per quale scopo?

Immobilizzazioni (immobili, impianti, macchinari, ammortamenti accumulati)

- Abbiamo investito abbastanza (troppo) in proprietà e attrezzature?

- Abbiamo bisogno di aggiornare la nostra attrezzatura o tecnologia?

- Quanto abbiamo investito in attività di capitale durante l’anno?

Passività

Le passività sono ciò che la tua organizzazione deve ad altri o detiene per conto di altri.

Quello che devi:

- Fornitore conti di debito (fatture per beni e servizi)

- debiti sulle carte di credito aziendali

- passività Retribuzioni (ritenute, federali, statali e locali, le imposte dovute; la disoccupazione dovuta)

- Ratei passivi (di solito stimato, piuttosto che sulla base di effettive le bollette, per esempio: ratei ferie o gli interessi maturati)

- La quantità accede da un istituto bancario linea di credito

- a Breve termine o a lungo termine prestiti

Cosa si tiene conto di altri:

- ricavi Differiti o anticipi rimborsabili (fondi versati per l’organizzazione in anticipo per i servizi non ancora consegnati; l’organizzazione è tenuto a restituire questi fondi, se il servizio non è stato consegnato, per esempio, giocare di sottoscrizioni o di istruzione per le future classi)

- Condizionale contributi (fondi per l’organizzazione e che si ha diritto solo se la condizione è soddisfatta, come una sovvenzione paritaria)

Le passività sono presentati in ordine discendente della loro maturità. Le passività a breve termine sono quelle dovute entro un anno. Le passività a lungo termine sono prestiti pluriennali come mutui o altri fondi presi in prestito dall’organizzazione e pagabili per più di un anno. Le passività sono un “saldo del credito” naturale, il che significa che, in una voce contabile, un credito su un conto di passività lo aumenterà. Un numero negativo (saldo a debito) nella sezione passività di un bilancio non è normale e dovrebbe essere messo in discussione e spiegato.

Cosa si potrebbe desiderare di chiedere quando si guardano i saldi passivi:

Conti da pagare/Ratei

- I fornitori vengono pagati in modo tempestivo?

- Abbiamo abbastanza soldi per pagare le bollette?

- Stiamo portando saldi su carte di credito ad alto interesse?

- Da quanto tempo abbiamo queste passività sui libri contabili?

Passività sui salari

- Stiamo rispettando le nostre passività fiscali in modo tempestivo?

Entrate differite/anticipi rimborsabili

- Stiamo riconoscendo i ricavi come sono guadagnati? (Questo saldo diminuirà e il reddito aumenterà man mano che vengono eseguiti i servizi per i quali sono state fornite le entrate differite.)

- Siamo sicuri che nessun contributo limitato sia incluso come entrate differite?

Contributi condizionali

- Possiamo raccogliere i fondi corrispondenti; soddisfare la condizione che ci dà il diritto ai fondi?

Linea di credito

- Abbiamo i mezzi per rimborsare la nostra linea di credito?

- Stiamo usando strategicamente la nostra linea di credito?

- Stiamo utilizzando la linea di credito per far fronte alle nostre spese operative?

Prestiti / mutui

- Quanto ha preso in prestito l’organizzazione?

- Il prestito è interno (da riserva di cassa) o esterno?

- Esiste un piano per il rimborso del prestito/mutuo?

Patrimonio netto

Il patrimonio netto di un’organizzazione senza scopo di lucro è equivalente al patrimonio netto dell’organizzazione. Le attività nette possono essere liquide (comprendenti liquidità e crediti a breve termine) o fisse (mobili, infissi, attrezzature, scorte e terreni & fabbricati al netto del debito a lungo termine) o a lungo termine. I principi contabili generalmente accettati (GAAP) richiedono che le attività nette di un’organizzazione siano classificate come unrestricted (UR), temporarily restricted (TR) o permanentemente restricted (PR).

Le organizzazioni no-profit di piccole e medie dimensioni di solito non hanno attività nette di PR come le dotazioni, e di solito non è consigliabile, poiché avere una dotazione lega un sacco di denaro che non è accessibile all’organizzazione per le operazioni o la consegna del programma. È molto più consigliabile per le organizzazioni non profit di piccole e medie dimensioni costruire un capitale circolante o un fondo di riserva di cassa operativo prima di tentare di creare una dotazione. Se una piccola o media organizzazione no-profit ha attività nette PR, come una dotazione, queste attività nette di solito comprendono investimenti a lungo termine e non sono considerate liquide.

Le attività nette TR comprendono i contributi ricevuti o promessi all’organizzazione che portano una restrizione imposta dal donatore su quando (limitazione temporale) o per quale scopo (restrizione di scopo) i fondi possono essere utilizzati. I fondi che sono “riportati” all’anno fiscale successivo per entrambe le restrizioni sono indicati come attività nette TR.

Tutte le attività nette che non sono PR o TR sono illimitate (UR) e possono essere utilizzate dall’organizzazione come ritiene opportuno. È utile, almeno ai fini della gestione finanziaria interna, separare le attività nette liquide da quelle non liquide per avere un’idea migliore della liquidità dell’organizzazione, delle risorse finanziarie che può utilizzare per le transazioni quotidiane. Un singolo equilibrio UR voce non sempre racconta la storia completa.

Ad esempio, il saldo totale del patrimonio netto UR in tutti e tre gli esempi seguenti è $100.000.

| NP Org UN | NP Org B | NP Org C | |

| Illimitato Patrimonio Netto | $100,000 | ||

| non specif. | $75,000 | ( $20,000) | |

| Immobili, Impianti & Attrezzature | $25,000 | $120,000 | |

| Totale UR Patrimonio Netto | $100,000 | $100,000 | $100,000 |

senza scopo di lucro Org Una mostra totale UR del patrimonio netto $100.000 senza distinguere tra attività nette disponibili e fisse (non liquide). Sarebbe facile supporre che l’organizzazione fosse in forma decente con un positivo assets 100,000 in UR patrimonio netto. Tuttavia, con uno sguardo più approfondito a informazioni più dettagliate sulla composizione del patrimonio netto UR come negli esempi B o C, si raggiungerebbero conclusioni diverse sulla salute finanziaria di tali organizzazioni.

Organizzazione senza scopo di lucro B mostra $75.000 in attività nette non designate che si potrebbe supporre comprende contanti, crediti e investimenti disponibili per le operazioni. Inoltre Org B mostra immobilizzazioni nette di $25.000, per un totale di $100.000, un quadro più accurato della posizione finanziaria dell’organizzazione. Il consiglio di amministrazione di questa organizzazione potrebbe prendere in considerazione la designazione di alcuni dei 7 75.000 in un fondo di riserva di cassa e un fondo di manutenzione e sostituzione delle attrezzature.

Organizzazione no-profit C mostra anche un positivo assets 100.000 in totale patrimonio netto pure, ma il suo quadro finanziario è molto diverso. In questo scenario l’organizzazione ha speso tutto il suo denaro disponibile su attrezzature o la sua struttura e ha un deficit operativo accumulato di $20.000. Mostrare le attività nette in questo dettaglio maggiore aiuterebbe il consiglio di questa organizzazione a capire perché l’organizzazione ha attività nette positive ma sta ancora lottando per pagare le bollette in tempo.

Le distinzioni di cui sopra potrebbero essere raggiunte “facendo i conti” usando altri totali sul bilancio, ma l’obiettivo è presentare rapporti chiari e facilmente leggibili e non far lavorare il lettore così duramente per capirlo. La contabilizzazione e la rendicontazione delle attività nette in queste categorie più dettagliate per i report interni è preziosa e raccomandata e fornisce un quadro più chiaro della posizione finanziaria effettiva dell’organizzazione.

Formato di report interno SOP consigliato

Un report SOP ben formattato fornisce informazioni accurate e pertinenti con un contesto sufficiente per consentire alla scheda di comprendere a fondo cosa sta succedendo con la tua organizzazione finanziariamente.

Di seguito è riportato un formato generale per un rapporto sulla situazione patrimoniale-finanziaria raccomandato a fini di segnalazione interna. Il report per l’organizzazione includerebbe elementi pubblicitari più dettagliati in ogni categoria, ma l’obiettivo sarebbe quello di non superare una pagina di lunghezza.

La prima colonna corrisponde alla data totale dell’anno corrente per ogni voce. Questo formato di report richiede ulteriori chiarimenti sui totali delle voci, ad esempio, per mostrare quanto, se del caso, il denaro è limitato o designato dal consiglio per uno scopo specifico. Ciò si ottiene includendo colonne per separare i fondi ristretti e i fondi designati dal consiglio, mostrando ciò che è effettivamente disponibile per il funzionamento quotidiano.

La visualizzazione dei dati finanziari in queste colonne separate consente al consiglio di verificare la presenza di fondi limitati sotto forma di liquidità o crediti e di vedere chiaramente la liquidità dell’organizzazione: ciò che è disponibile per le operazioni quotidiane. Poiché le immobilizzazioni non sono liquide, sono incluse nella colonna designata dal consiglio, presumendo che il consiglio abbia approvato gli acquisti di attrezzature, ecc.

Nessun software di contabilità, in particolare quelli nella fascia di prezzo della maggior parte delle organizzazioni non profit di piccole e medie dimensioni, può produrre un rapporto “in scatola” con tanto contesto e analisi come sopra. Pertanto questo report viene formattato in un foglio di calcolo e i dati grezzi vengono prelevati dal software di contabilità e inseriti o collegati nel report preformattato per il totale da un anno all’altro. Separare i totali nelle varie colonne è un’attività di gestione eseguita direttamente nel foglio di calcolo, a meno che il software di contabilità non abbia tale capacità.

Per un “how to” su esportazione dei dati finanziari da QuickBooks software di contabilità e di collegamento dei dati in un preformattato report di Excel, vedere il seguente link:

Custom Report in Excel da Dati di QuickBooks

Per ulteriori informazioni sulla configurazione di lungo termine posizione finanziaria obiettivi che riguardano gli obiettivi strategici, si veda il seguente link:

Patrimonio Netto di organizzazioni non profit

Inoltre:

FASB116 & 117 (Re: contributi vincolati)

SOA (Dichiarazione di Attività) aka Profitto & Perdita, conto Economico