när ditt företag växer bör du alltid leta efter nya betalningsmetoder för kunder. Även om du kanske har börjat genom att acceptera endast kontanter och checkar, har du förmodligen examen för att bearbeta kreditkort. Det är dock inte dina enda betalningsalternativ.

ditt företag kan också dra nytta av att inrätta automatiserade clearinghus (ACH) betalningar, särskilt om du erbjuder månatliga prenumerationsplaner eller andra återkommande transaktioner. Vi går igenom grunderna nedan och visar stegen för att komma igång.

- översikt: vad är en ACH-betalning?

- hur ACH-betalningar fungerar

- ACH betalningar vs. banköverföringar vs. EFT betalningar: vad är skillnaden?

- hur du accepterar ACH-betalningar i ditt lilla företag

- Steg 1: Bestäm genomförbarhet

- steg 2: Välj en ACH-leverantör

- steg 3: Skapa ett ach-handelskonto

- steg 4: Välj dina ach-betalningsmetoder

- Steg 5: Undvik oönskade kostnader

- fördelar med att ta ACH-betalningar

- snabbare behandlingstider

- lägre bearbetningskostnader

- mer förutsägbara intäkter

- införliva ACH betalningar i ditt företag

översikt: vad är en ACH-betalning?

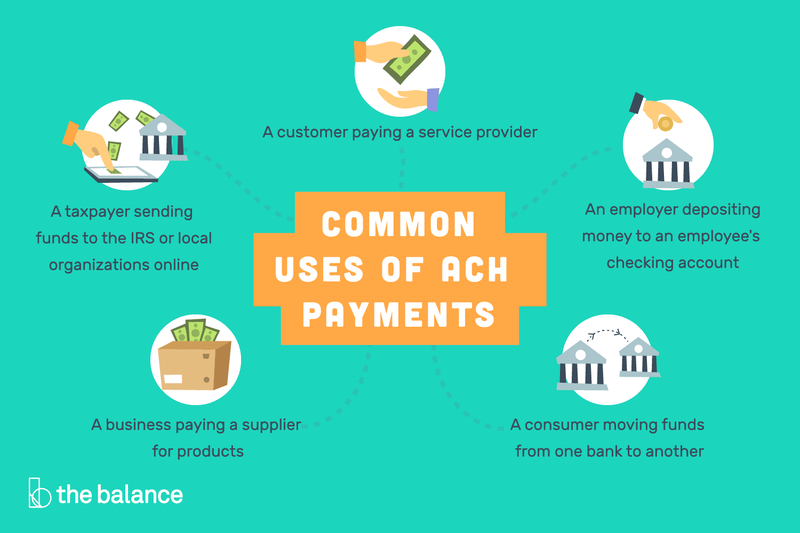

ACH-betalningar är en metod för att direkt överföra pengar från ett bankkonto till ett annat utan att använda checkar, kontanter, kreditkort eller banköverföringar. Även om de kan användas för engångsbetalningar är de vanligare för återkommande transaktioner.

som konsument är automatiska månatliga betalningar som kommer ut från ditt bankkonto för räkningar eller hypotekslån ACH-betalningar. Så är peer-to-peer (P2P) transaktionssystem som Zelle.

ACH-betalningar används på olika sätt för att direkt sätta in pengar från ett bankkonto till ett annat.

för en företagare, betala dina anställda genom direkt insättning är ett annat exempel på att använda ACH betalningar. I huvudsak fungerar varje ACH-insättning och kredit som en elektronisk ”check.”

hur ACH-betalningar fungerar

ach-konsumentbetalningar använder en fyrstegsprocess:

- Kundtillstånd: en konsument godkänner direktbetalningar från sitt bankkonto på ett företags webbplats.

- transaktion initierad: ett företag skickar betalningsuppgifter till sin bank eller ACH-leverantör, känd som Originating Depository Financial Institution (ODFI).

- begärd Betalning: ODFI: s begäran om betalning dirigeras till kundens bank, känd som mottagande depå finansinstitut (Rdfi).

- betalning bearbetad: RDFI kontrollerar att det finns tillräckliga medel på kontot för att göra betalning och i så fall bearbetar det.

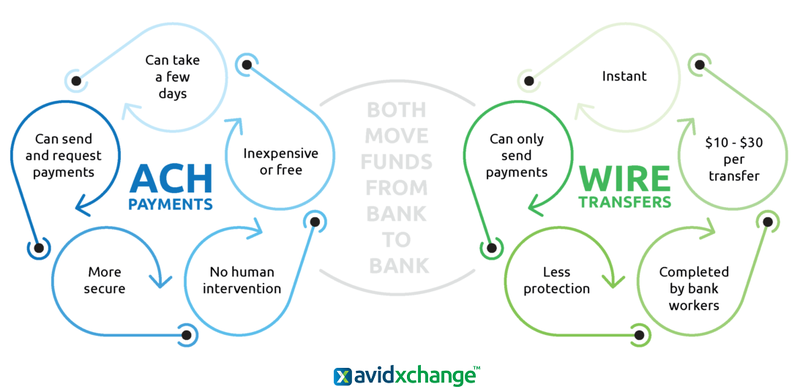

ACH betalningar vs. banköverföringar vs. EFT betalningar: vad är skillnaden?

ACH-transaktioner är en delmängd av betalningar för elektronisk överföring (EFT), som omfattar ett brett spektrum av finansiella processer för att dirigera pengar direkt från ett bankkonto till ett annat. Dessa inkluderar betalkort, bankomater, banköverföringar, elektroniska kontroller och betalningssystem för telefon.

ACH-betalningar och banköverföringar är väsentligt olika även om båda elektroniskt överför pengar från ett bankkonto till ett annat.

det finns viktiga skillnader mellan ACH-transaktioner och banköverföringar trots att båda är EFT-betalningar. Medan ACH-transaktioner kan användas för att både skicka och ta emot pengar, kan banköverföringar bara skicka pengar.

Plus, ACH-betalningar kräver ingen mänsklig inmatning, men bankanställda kommer manuellt att slutföra banköverföringar. ACH-betalningar är också utformade för transaktioner som vanligtvis är under $5,000, medan banköverföringar kan användas för nästan vilket belopp som helst.

hur du accepterar ACH-betalningar i ditt lilla företag

medan du accepterar ACH-betalningar, särskilt för återkommande inköp, kan öka dina intäkter, transaktionsprocessen är helt skild från kreditkort. Du måste vara medveten om de specifika kraven för ACH-betalningar innan du integrerar det i din försäljningshanteringsverksamhet.

Steg 1: Bestäm genomförbarhet

medan kontanter, checkar och kreditkort är lämpliga för praktiskt taget alla kundbetalningar, detsamma gäller inte för ACH-betalningar. Till exempel fungerar ACH-betalningar bara inom USA, så om en majoritet av ditt företag är internationellt kommer du inte att kunna använda denna process till maximal nytta.

Tips för att bestämma genomförbarhet

förutom geografiska begränsningar finns det ett par andra överväganden att tänka på när det gäller din kundbas och typer av försäljning.

- kunder: Har du redan kunder du fakturering på en återkommande basis eller de kan ställas in på det sättet? Tjänar du en demografisk som inte använder kreditkort?

- typer av transaktioner: hanterar du redan många papperskontroller? Behandlar du business-to-business (B2B) transaktioner? Behandlar du kreditkortsbetalningar som kan konverteras till ACH check-betalningar med lägre transaktionsavgifter?

steg 2: Välj en ACH-leverantör

kontrollera först med din bank för att se om de tillhandahåller ach-transaktionsstöd. Om de gör det, jämför deras priser med ACH-hanterare från tredje part. Om du redan använder en tredjepartsleverantör för kreditkortsbehandling, fråga om de kan göra dessa transaktioner också.

Tips för att välja en ACH-leverantör

som alltid vill du se till att du inte knyter dig till ett långsiktigt kontrakt för dina ACH-betalningar och att kostnaderna och fördelarna är tydligt angivna.

- Känn avgifterna: alla dina ach-avgifter kommer att vara separata från alla aktuella kreditkortsbehandlingar. Ta reda på vad chargeback och icke-tillräckliga medel (NSF) avgifter kommer att vara och om du måste betala extra för transaktioner över ett visst belopp.

- användarvänlighet: se till att processen för att ställa in en ACH-debitering är enkel för både dig och dina kunder. Dessutom dubbelkolla mängden online dokumentation och kundsupport samt recensioner av varje leverantörs kundservice färdigheter.

steg 3: Skapa ett ach-handelskonto

även om du redan har ett handelskonto för kreditkortsförsäljning måste du skapa ett separat konto för ACH-betalningar. Detta bör inte vara en betungande mängd arbete för att hålla reda på, men det är en annan finansiell tillgång du måste övervaka.

Tips för att skapa ett ach-handelskonto

om du för närvarande inte behandlar kreditkortsförsäljning vill du välja ett av de bästa POS-systemen (POS) som också låter dig skapa ett andra konto för ACH-transaktioner.

- har rätt dokumentation: du måste ange ditt intyg om införlivande; alla andra lokala dokument som krävs av din jurisdiktion som identifierar företagsledare och ägare; en elräkning, hyresavtal eller kontoutdrag med ett företagsnamn som identifierar företagets plats; och kopior av giltig identifiering för företagsledare och ägare.

- återkommande fakturering: många ach leverantörer erbjuder återkommande fakturering som ett gratis alternativ, men vissa gör det inte. Se till att du väljer en som är gratis eftersom det här är den primära överklagandet av och ansökan om ACH-betalningar.

steg 4: Välj dina ach-betalningsmetoder

medan det typiska återkommande ach-uttaget kommer att ställas in och utföras online, behöver det inte uteslutande vara fallet. Det är därför du vill veta alla tillgängliga betalningsalternativ och hur du införlivar dem i din försäljningsmix.

Tips för att välja dina ach-betalningsmetoder

du behöver inte konvertera varje försäljning till en ACH-transaktion, men om det är lämpligt, överväga följande alternativ.

- kontrollera scanner: denna POS-maskinvara gör att du kan bearbeta kontroller utan att behöva sätta in dem fysiskt.

- virtuell terminal: nyckel i postorder och telefonorder (MOTO) betalningsinformation på din dator.

- Webbplatsbetalningar: uppmuntra ACH-transaktioner på din webbplats för jämn engångsförsäljning. Visst, du måste prod kunder att leta upp sitt konto och routing information, men detta är ett bättre alternativ för dig. Det beror på att en PayPal-betalning på $100 kostar till exempel cirka $3 att bearbeta, men en ACH-elektronisk debitering kan kosta så lite som $0.20.

Steg 5: Undvik oönskade kostnader

djävulen är alltid i detaljerna, och oavsett topline ach bearbetningsavgifter är, du vill undvika alla onödiga tilläggsavgifter eller påföljder.

Tips för att undvika oönskade kostnader

NSF och återkrav avgifter kan snabbt ding din vinst, så du måste titta på din ach kontoutdrag regelbundet för att se till att de inte förekommer alltför ofta.

- kontrollera garanti/verifiering: denna tjänst kostar extra men bör enkelt betala för sig själv över tiden.

- Återdebiteringsskydd: Visst, återkrav finns för att skydda konsumenterna, men det eliminerar inte möjligheten att du blir offer för bedrägeri. Se till att din ach-leverantör har ett PCI DSS-certifikat (Payment Card Industry Data Security Standard) och erbjuder både bedrägeribekämpningstjänster och chargeback-förebyggande tjänster.

fördelar med att ta ACH-betalningar

öka dina tillgängliga betalningsalternativ kommer att hjälpa till med kundförvärv. Plus, varför inte införliva en prisstrategi som erbjuder en rabatt för ACH betalningar? Du kan också öka din vinstmarginal tack vare tidsbesparingar och lägre avgifter.

snabbare behandlingstider

ACH-betalningstiden kommer att vara snabbare än papperskontroller tack vare sin Handsfree-process, vilket också inkluderar att inte behöva göra en resa till banken för att göra en insättning. Den typiska Handläggningstiden är 3-5 dagar, bara en dag eller två långsammare än kreditkortstransaktioner.

lägre bearbetningskostnader

trots att det är lite långsammare att bearbeta än kreditkort kan ach-transaktionsavgifter vara betydligt billigare. Till exempel har kreditkortstransaktioner två tillhörande avgifter: en procentandel av det totala beloppet (1,5% till 3.5%) samt en behandlingsavgift på $0.10 till $0.30.

för ACH-betalningar kommer det emellertid vanligtvis att vara antingen en fast avgift på $0.20 till $1.50 per transaktion eller bara en procentuell avgift på cirka 0.5% till 1.5%.

mer förutsägbara intäkter

behandlingstid och avgifter åt sidan, den andra stora fördelen med ACH-betalningar är förutsägbara intäkter från återkommande betalningar.

det vill säga du behöver inte oroa dig när — eller om — kunder skickar en månadsbetalning. Istället kommer din försäljningsprognos att vara mycket mer exakt, baserat på när varje ACH-överföring kommer att deponeras i ditt konto. Kom dock ihåg att PCI-överensstämmelse är avgörande för att undvika onödiga avgifter.

dessutom kommer vissa leverantörer att ha ETT ach merchant cash advance-alternativ, vilket gör att du kan få ett kontantförskott utan att behöva ansöka om ett lån. På så sätt kan du få tillgång till pengar under din långsamma säsong och sedan återbetala det när verksamheten plockar upp igen.

införliva ACH betalningar i ditt företag

om ACH betalningar är en bra passform för ditt företag, det finns ingen tid som nu att ställa in detta alternativ som en del av din försäljning och marknadsföring. Det kommer inte bara att ge kunderna en extra betalningsmetod i din försäljningsprocess, men du har också potentiellt lägre transaktionsavgifter och en mer förutsägbar intäktsström.