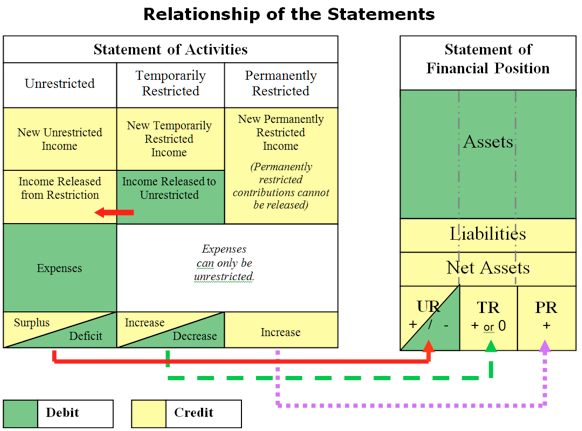

det brukade kallas balansräkningen. Även om namnet på denna rapport har ändrats i den ideella världen till” statement of financial position ” (SOP), är konceptet och ekvationen i huvudsak samma som alla affärsbalanser eller uttalanden om personlig nettovärde.

| tillgångar | ( vad du har eller vad du är skyldig) | |

| minus | skulder | (vad du är skyldig till andra) |

| motsvarar | nettotillgångar | (vad som är kvar) |

SOP återspeglar den övergripande ekonomiska ställningen för din organisation vid en given tidpunkt. Det är rapporten som visar de ackumulerade resultaten av alla enskilda år av din organisations verksamhet tillsammans. Det är viktigt att lära sig att läsa och förstå organisationens SOP-rapport. Nedan följer en diskussion om komponenterna i SOP och vad de kan betyda.

tillgångar

tillgångar är vad din organisation har, vad du är skyldig dig, vad du har investerat i och vad du har deponerat hos andra.

vad du har:

- kontanter i bankkonton, investeringskonton och småpengar

- saker som din organisation har köpt för framtida bruk, till exempel varulager eller leveranser

- anläggningstillgångar som möbler, utrustning och förbättringar av din anläggning, listade till anskaffningsvärde, som är icke-likvida, eftersom kontanterna redan har spenderats för att förvärva dem

- ackumulerade avskrivningar, en ”kontra tillgång” (mot tillgång) anger i vilken utsträckning anläggningstillgången har minskat i värde när den används (skrivs av) över dess nyttjandeperiod

- konstsamlingar, artefakter, andra värdesaker relaterade till ditt uppdrag

- betalningar som din organisation har gjort för varor eller tjänster som ännu inte har mottagits eller använts, t. ex. årliga försäkringspremier som kan återbetalas till dig vid avbokning eller utgifter för framtida räkenskapsår som betalats i förskott (förutbetalda kostnader)

- långsiktiga investeringar av obegränsade eller tillfälligt begränsade medel

- långsiktiga investeringar av permanent begränsade huvudmän, t. ex. kapitalfonder som inte kan användas för operationer

vad är skyldig dig:

- bevilja utmärkelser utlovade till din organisation men ännu inte fått

- intäkter från tjänster som tillhandahålls av din organisation för vilka betalning ännu inte har mottagits

- lån som din organisation kan ha gjort till andra

vad du har deponerat hos andra:

- insättningar din organisation har betalat till andra och hålls av dem för din räkning som förskott hyra, verktyg säkerhet insättningar, löne obligationer, etc.

tillgångar listas vanligtvis i ordning efter minskande likviditet. Kortfristiga tillgångar är de som finns tillgängliga som kontanter eller motsvarande inom ett år och långsiktiga efter ett år. Tillgångar är en naturlig” debetbalans ” vilket innebär att i en bokföringspost kommer en debitering till ett tillgångskonto att öka den. Ett negativt tal (kreditbalans) i tillgångsavsnittet i en balansräkning är ovanligt och bör ifrågasättas och förklaras. Undantaget är ackumulerade avskrivningar, som, som nämnts ovan, är ett ”kontratillgång” (mot tillgång) konto som spårar uttömningen av värdet av anläggningstillgångar när de används.

vad du kanske vill fråga när du tittar på tillgångsbalanserna:

kontanter

- har vi tillräckligt med pengar för att betala våra räkningar?

- finns det för mycket kontanter i icke-räntebärande konton?

- är våra investeringar diversifierade enligt vår investeringspolicy?

- har vi skyddat de begränsade medlen?

- ökar eller minskar vårt kontantsaldo?

konton/Pantsättningsfordringar

- samlar vi in vad som är skyldigt oss i rätt tid?

- finns det några vi aldrig kommer att få?

- har vi en ersättning för tvivelaktiga konton?

- Vad är nuvarande vs långsiktiga delar?

Förutbetalda kostnader

- förbereder vi oss för framtida programmering?

inventering

- har vi för mycket till hands eller är inventeringen för gammal?

- behöver vi fylla på?

Övrigt (insättningar, etc.)

- hur mycket av våra tillgångar innehas av andra och i vilket syfte?

anläggningstillgångar (Materiella anläggningstillgångar, ackumulerade avskrivningar)

- har vi investerat tillräckligt (för mycket) i egendom och utrustning?

- behöver vi uppgradera vår utrustning eller teknik?

- hur mycket investerade vi i kapitaltillgångar under året?

skulder

skulder är vad din organisation är skyldig till andra eller innehar för andras räkning.

vad du är skyldig:

- leverantörsskulder (räkningar för varor och tjänster)

- belopp som ska betalas på företagskreditkort

- Löneskulder (förskottsinnehållningar, federala, statliga och lokala löneskatter, arbetslöshet)

- Upplupna kostnader (vanligtvis beräknade snarare än baserade på faktiska räkningar, till exempel: upplupen semesterlön eller upplupen ränta)

- upplupna kostnader (vanligtvis beräknade snarare än baserade på faktiska räkningar, till exempel: upplupen semesterlön eller upplupen ränta)

- upplupen kostnad (vanligtvis beräknad snarare än baserad på faktiska räkningar, till exempel: upplupen semesterlön eller upplupen ränta)

- belopp som nås från en bankkredit

- kortfristiga eller långfristiga lån

vad du har för andras räkning:

- förutbetalda intäkter eller återbetalningsbara förskott (medel som betalats till din organisation i förskott för tjänster som ännu inte levererats; din organisation skulle vara skyldig att returnera dessa medel om tjänsten inte levereras, till exempel spela prenumerationer eller undervisning för framtida klasser)

- villkorliga bidrag (medel som ges till din organisation som du har rätt till endast om villkoret är uppfyllt, till exempel ett matchande bidrag)

skulder presenteras i fallande ordning efter deras löptid. Kortfristiga skulder är de som förfaller inom ett år. Långfristiga skulder är fleråriga lån som inteckningar eller andra medel som lånas av organisationen och betalas över mer än ett år. Skulder är en naturlig” kreditbalans ” vilket innebär att en kredit till ett skuldkonto i en bokföringspost kommer att öka den. Ett negativt tal (debetsaldo) i skuldsektionen i en balansräkning är inte normalt och bör ifrågasättas och förklaras.

vad du kanske vill fråga när man tittar på skulder saldon:

leverantörsskulder / Upplupna kostnader

- är leverantörer betalas i tid?

- har vi tillräckligt med pengar för att betala våra räkningar?

- bär vi saldon på kreditkort med hög ränta?

- hur länge har vi haft dessa skulder på böckerna?

Löneskulder

- uppfyller vi våra skatteskulder i tid?

förutbetalda intäkter/återbetalningsbara förskott

- redovisar vi intäkter som de tjänas? (Denna balans kommer att minska och intäkterna ökar när tjänster för vilka uppskjutna intäkter gavs utförs.)

- är vi säkra på att inga begränsade bidrag ingår som förutbetalda intäkter?

villkorliga bidrag

- kan vi höja matchningsfonderna; uppfylla villkoret som ger oss rätten till fonderna?

kreditlinje

- har vi medel för att återbetala vår kreditlinje?

- använder vi strategiskt vår kreditlinje?

- använder vi kreditlinjen för att möta våra rörelsekostnader?

lån / inteckningar

- hur mycket har organisationen lånat?

- är lånet internt (från kassareserv) eller externt?

- finns det en plan för återbetalning av lånet/inteckning?

nettotillgångar

nettotillgångarna i en ideell organisation motsvarar organisationens nettovärde. Nettotillgångar kan vara likvida (bestående av likvida medel och kortfristiga fordringar) eller fasta (möbler, inventarier, utrustning, lager och mark & byggnader netto efter långfristig skuld) eller långsiktiga. Allmänt accepterade redovisningsprinciper (GAAP) kräver att en organisations nettotillgångar klassificeras som obegränsad (UR), tillfälligt begränsad (TR) eller permanent begränsad (PR).

små och medelstora ideella organisationer har vanligtvis inte PR-nettotillgångar som donationer, och det är vanligtvis inte tillrådligt att ha en begåvning binder upp mycket pengar som inte är tillgängliga för organisationen för drift eller programleverans. Det är mycket mer tillrådligt för små och medelstora ideella organisationer att bygga ett rörelsekapital eller en kontantreservfond innan de försöker skapa en begåvning. Om en liten eller medelstor ideell organisation har PR-nettotillgångar, såsom en kapitaltillskott, omfattar dessa nettotillgångar vanligtvis långsiktiga investeringar och anses inte vara likvida.

tr nettotillgångar omfattar bidrag som erhållits eller utlovats till den organisation som bär en givare införde begränsning när (tidsbegränsning) eller för vilket ändamål (ändamål begränsning) medlen kan användas. Fonder som” överförs ” till det efterföljande räkenskapsåret för endera begränsningen visas som tr-nettotillgångar.

alla nettotillgångar som inte är PR eller TR är obegränsade (UR) och kan användas av organisationen som styrelsen anser lämpligt. Det är användbart, åtminstone för interna ekonomiska förvaltningsändamål, att separera likvida medel från icke-likvida UR nettotillgångar för att få en bättre uppfattning om organisationens likviditet, de ekonomiska resurser som den kan använda för dagliga transaktioner. En enda UR-linjeobjektbalans berättar inte alltid hela historien.

till exempel är den totala UR-nettotillgångsbalansen i alla tre exemplen nedan $100,000.

| NP Org a | NP Org B | NP Org C | |

| obegränsade nettotillgångar | $100,000 | ||

| Undesignated | $75,000 | ( $20,000) | |

| Fastighet, anläggning & utrustning | $25,000 | $120,000 | |

| summa ur nettotillgångar | $100,000 | $100,000 | $100,000 |

ideell organisation A visar totala ur nettotillgångar som $100,000 utan att skilja mellan tillgängliga vs fasta (icke likvida) nettotillgångar. Det skulle vara lätt att anta att organisationen var i anständig form med en positiv $100,000 I Ur nettotillgångar. Men med en djupare titt på mer detaljerad information om sammansättningen av ur-nettotillgångarna som I exempel B eller C, skulle olika slutsatser om dessa organisationers ekonomiska hälsa nås.

Nonprofit Org B visar $75,000 i oönskade nettotillgångar som man kan anta omfattar kontanter, fordringar och investeringar tillgängliga för verksamheten. Dessutom visar Org B netto anläggningstillgångar på $25,000, totalt $100,000, en mer exakt bild av organisationens finansiella ställning. Denna organisations styrelse kanske vill överväga att utse några av $75,000 till en kontant reservfond och en underhålls-och ersättningsfond för utrustning.

Nonprofit Org C visar också en positiv $100,000 i totala nettotillgångar, men dess finansiella bild är väldigt annorlunda. I detta scenario har organisationen spenderat alla sina tillgängliga pengar på utrustning eller dess anläggning och har ett ackumulerat rörelseunderskott på 20 000 dollar. Att visa nettotillgångarna i denna större detalj skulle hjälpa organisationens styrelse att förstå varför organisationen har positiva nettotillgångar men fortfarande kämpar för att betala räkningarna i tid.

ovanstående skillnader kan nås genom att ”göra matematiken” med andra summor i balansräkningen, men målet är att presentera tydliga och lättlästa rapporter och inte få läsaren att arbeta så hårt för att räkna ut det. Redovisning och rapportering av nettotillgångar i dessa mer detaljerade kategorier för interna rapporter är värdefulla och rekommenderade och ger en tydligare bild av organisationens faktiska finansiella ställning.

rekommenderat Sop internt rapportformat

en välformaterad SOP-rapport ger korrekt och relevant information med tillräckligt med sammanhang för styrelsen att noggrant förstå vad som händer med din organisation ekonomiskt.

nedan finns ett allmänt format för en rapport över finansiell ställning som rekommenderas för intern rapportering. Rapporten för din organisation skulle innehålla mer detaljerade radposter i varje kategori, men målet skulle vara att inte överstiga en sida i längd.

den första kolumnen är aktuellt år totalt för varje rad. Detta rapportformat kräver ytterligare förtydligande av radpostens summor, till exempel för att visa hur mycket, om någon, av kontanterna är begränsad eller utsedd av styrelsen för ett visst ändamål. Detta uppnås genom att inkludera kolumner för att separera begränsade medel och styrelseutnämnda medel, som visar vad som faktiskt är tillgängligt för den dagliga driften.

genom att visa de finansiella uppgifterna i dessa separata kolumner kan styrelsen verifiera att begränsade medel finns i form av kontanter eller fordringar och tydligt se organisationens likviditet: vad som är tillgängligt för den dagliga verksamheten. Eftersom anläggningstillgångar inte är likvida, de ingår i styrelsen utsedda kolumnen, förutsatt styrelsen godkända inköp av utrustning, etc.

ingen bokföringsprogramvara, särskilt de i prisklassen för de flesta små och medelstora ideella organisationer, kan producera en ”konserverad” rapport med så mycket sammanhang och analys som ovan. Därför formateras denna rapport i ett kalkylblad och rådata tas från bokföringsprogramvaran och infogas eller länkas till den förformaterade rapporten för det totala året. Att separera summorna i de olika kolumnerna är en hanteringsuppgift som görs direkt i kalkylbladet, såvida inte bokföringsprogramvaran har den förmågan.

för en ”how to” på Exportera finansiella data från QuickBooks bokföringsprogram och länka data till en förformaterad Excel-rapport, se följande länk:

anpassade Excel-rapporter från QuickBooks Data

för mer om att sätta långsiktiga finansiella ställning mål som relaterar till strategiska mål, se följande länk:

nettotillgångar för ideella organisationer

också:

fasb116 & 117 (re: begränsade bidrag)

soa (verksamhetsberättelse) aka vinst & förlust, resultaträkning