Die Texas Small Estate Affidavit ist für den Einsatz, wenn ein Verstorbener (die Person, die gestorben ist) links $ 75.000 oder weniger in Eigentum und starb ohne Willen. Es bietet eine rationellere Methode, sich um den Nachlass eines Verstorbenen zu kümmern, wenn nur wenige Vermögenswerte und kein Testament vorhanden sind. Um dieses Formular verwenden zu können, müssen Sie eine Person sein, die Anspruch auf das Eigentum des Erblassers hat. Darüber hinaus müssen seit dem Tod des Verstorbenen 30 Tage vergangen sein, und es kann kein anderes Nachlassverfahren im Namen des Nachlasses des Verstorbenen anhängig sein. Das Formular muss vom Nachlassgericht in der Grafschaft genehmigt werden, in der der Verstorbene zum Zeitpunkt des Todes wohnte, bevor es zur Abholung des Vermögens des Verstorbenen verwendet werden kann.

Gesetze – Sec . 205.001(3)

Maximum – $ 75,000

NUR für Harris County – Verwenden Sie dieses Formular für die Einreichung beim Harris County Clerk’s Office.

1 – Die auf dieser Seite verfügbare eidesstattliche Erklärung sollte heruntergeladen werden

Speichern Sie die verfügbaren Unterlagen über eine der drei Schaltflächen, die das Vorschaubild beschriften. Das Bild kann als Adobe PDF heruntergeladen werden. Dieses Dokument dient dem Interesse eines Vertriebspartners an einem kleinen Nachlass.

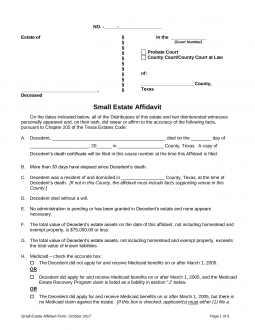

2 – Stellen Sie sicher, dass die Überschrift hier erfüllt ist

Einige Gerichte verlangen möglicherweise, dass die Überschrift von einem Sachbearbeiter ausgefüllt wird. Sie können beginnen, indem Sie die Nachlassnummer oben auf der Seite eingeben.  Notieren Sie links den Namen des Verstorbenen in der leeren Zeile mit der Bezeichnung „Verstorben“

Notieren Sie links den Namen des Verstorbenen in der leeren Zeile mit der Bezeichnung „Verstorben“  Geben Sie nun auf der leeren Stelle rechts nach den Worten „In Der“ die Gerichtsnummer ein, unter der diese eidesstattliche Erklärung eingereicht wird.

Geben Sie nun auf der leeren Stelle rechts nach den Worten „In Der“ die Gerichtsnummer ein, unter der diese eidesstattliche Erklärung eingereicht wird.  Markieren Sie das Kästchen mit der Aufschrift „Nachlassgericht“ oder „Bezirksgericht / Bezirksgericht“, um die Art des Gerichts anzugeben, das für dieses Dokument verantwortlich sein wird

Markieren Sie das Kästchen mit der Aufschrift „Nachlassgericht“ oder „Bezirksgericht / Bezirksgericht“, um die Art des Gerichts anzugeben, das für dieses Dokument verantwortlich sein wird  Geben Sie schließlich den Namen des Landkreises an, in dem diese Unterlagen eingereicht werden.“

Geben Sie schließlich den Namen des Landkreises an, in dem diese Unterlagen eingereicht werden.“

3 – Geben Sie einige grundlegende Definitionen für die ersten Elemente dieses Dokuments an

Dieses Dokument listet einige relevante Punkte bezüglich der Bedingungen auf, die zutreffen müssen. Einige Elemente erfordern Informationen, die die Bedingungen für die jeweilige Situation anwenden. Punkt A erfordert mehrere Informationen. Suchen Sie zuerst die erste Leerzeile und dokumentieren Sie dann den vollständigen Namen der verstorbenen Person.  Verwenden Sie die nächsten drei Leerzeichen in dieser Anweisung, um das Kalenderdatum, an dem der Verstorbene gestorben ist, als Kalendertag, Monat und Jahr anzugeben. Stellen Sie sicher, dass dieses Datum das genaue Datum ist, das auf seiner Sterbeurkunde angegeben ist.

Verwenden Sie die nächsten drei Leerzeichen in dieser Anweisung, um das Kalenderdatum, an dem der Verstorbene gestorben ist, als Kalendertag, Monat und Jahr anzugeben. Stellen Sie sicher, dass dieses Datum das genaue Datum ist, das auf seiner Sterbeurkunde angegeben ist.  Die letzte leere Zeile in Punkt A sollte den Namen des Landkreises enthalten, in dem der Verstorbene gestorben ist.

Die letzte leere Zeile in Punkt A sollte den Namen des Landkreises enthalten, in dem der Verstorbene gestorben ist.  Die Grafschaft, in der der Verstorbene lebte und einen Wohnsitz unterhielt, sollte in die leere Zeile in Punkt C eingetragen werden, wenn er oder sie außerhalb dieser Grafschaft starb. Wenn sich diese Grafschaft von der Grafschaft unterscheidet, in der er oder sie gestorben ist, dann müssen einige Fakten, die dies unterstützen, enthalten sein.

Die Grafschaft, in der der Verstorbene lebte und einen Wohnsitz unterhielt, sollte in die leere Zeile in Punkt C eingetragen werden, wenn er oder sie außerhalb dieser Grafschaft starb. Wenn sich diese Grafschaft von der Grafschaft unterscheidet, in der er oder sie gestorben ist, dann müssen einige Fakten, die dies unterstützen, enthalten sein.  Item H liefert drei Anweisungen zur Auswahl, um den Status des Verstorbenen im Medicaid-System zu definieren. Markieren Sie das erste Kästchen, um den Verstorbenen anzuzeigen, der am oder vor dem 1. März 2005 Medicaid-Leistungen beantragt / erhalten hat

Item H liefert drei Anweisungen zur Auswahl, um den Status des Verstorbenen im Medicaid-System zu definieren. Markieren Sie das erste Kästchen, um den Verstorbenen anzuzeigen, der am oder vor dem 1. März 2005 Medicaid-Leistungen beantragt / erhalten hat  Wenn die erste Erklärung nicht zutrifft, können Sie das zweite Kästchen markieren, um den Verstorbenen anzugeben, der nach diesem Datum Medicaid-Leistungen beantragt / erhalten hat.

Wenn die erste Erklärung nicht zutrifft, können Sie das zweite Kästchen markieren, um den Verstorbenen anzugeben, der nach diesem Datum Medicaid-Leistungen beantragt / erhalten hat.  Wenn der Erblasser am oder nach diesem Datum Medicaid beantragt hat, aber kein Anspruch gegen den Nachlass besteht, markieren Sie das dritte Kästchen. Beachten: Wenn das dritte Feld markiert wurde, fügen Sie eine Medicaid Estate Recovery Program (MERP) -Zertifizierung hinzu, die angibt, dass der Nachlass keinem Anspruch unterliegt, oder Informationen, die belegen, dass ein MERP-Anspruch nicht eingereicht wird.

Wenn der Erblasser am oder nach diesem Datum Medicaid beantragt hat, aber kein Anspruch gegen den Nachlass besteht, markieren Sie das dritte Kästchen. Beachten: Wenn das dritte Feld markiert wurde, fügen Sie eine Medicaid Estate Recovery Program (MERP) -Zertifizierung hinzu, die angibt, dass der Nachlass keinem Anspruch unterliegt, oder Informationen, die belegen, dass ein MERP-Anspruch nicht eingereicht wird.

4 – Geben Sie einen Bericht über das Eigentum des Verstorbenen

Der erste Artikel dieses Dokuments enthält eine Tabelle, in der Informationen zum Vermögen des Verstorbenen erforderlich sind. Zu diesem Zweck wurden sechs Zeilen in drei Spaltenüberschriften bereitgestellt: Beschreibung der Vermögenswerte, „$$ Wert der Zinsen des Verstorbenen am Tag der eidesstattlichen Erklärung“ und „Zusätzliche Informationen. Verwenden Sie die erste Spalte, um das Vermögen des Verstorbenen zum Zeitpunkt seines Todes zu beschreiben. Solche Informationen können Elemente wie den Namen der Bank des Verstorbenen zusammen mit den letzten vier Ziffern seiner Kontonummer, Marke / Modell / Fahrgestellnummer seines Autos usw. enthalten.

Die zweite Spalte sollte verwendet werden, um den Wert des in der ersten Spalte aufgeführten Vermögenswerts zu dokumentieren. Nur Vermögenswerte, deren Dollarwert hier erfasst ist, können genehmigt werden.  Die dritte Spalte verlangt einen Statusbericht über jeden Vermögenswert in Bezug auf Ehegatten oder Kinder, die an diesem Vermögenswert interessiert sind. Dokumentieren Sie, ob der Erblasser als Gemeinschaftsgut (während einer Ehe außerhalb von Geschenken oder Erbschaften erworben) oder als eigenständiges Eigentum (vor der Heirat, als Geschenk oder als Erbschaft erworben) gilt. Geben Sie gegebenenfalls zusätzlich an, welches Interesse die gemeldete Partei an dem gemeldeten Vermögenswert hat. Es wurde jedoch genügend Platz zur Verfügung gestellt, um bequem bis zu sieben verstorbene Vermögenswerte aufzulisten, Dieser Bericht kann mit einem Anhang fortgesetzt werden. Stellen Sie sicher, dass ein solcher Anhang in diesem Bereich ordnungsgemäß gekennzeichnet, datiert und zitiert ist.

Die dritte Spalte verlangt einen Statusbericht über jeden Vermögenswert in Bezug auf Ehegatten oder Kinder, die an diesem Vermögenswert interessiert sind. Dokumentieren Sie, ob der Erblasser als Gemeinschaftsgut (während einer Ehe außerhalb von Geschenken oder Erbschaften erworben) oder als eigenständiges Eigentum (vor der Heirat, als Geschenk oder als Erbschaft erworben) gilt. Geben Sie gegebenenfalls zusätzlich an, welches Interesse die gemeldete Partei an dem gemeldeten Vermögenswert hat. Es wurde jedoch genügend Platz zur Verfügung gestellt, um bequem bis zu sieben verstorbene Vermögenswerte aufzulisten, Dieser Bericht kann mit einem Anhang fortgesetzt werden. Stellen Sie sicher, dass ein solcher Anhang in diesem Bereich ordnungsgemäß gekennzeichnet, datiert und zitiert ist.

5 – Definieren Sie die Verbindlichkeiten des Auftraggebers

Der nächste Punkt mit der Bezeichnung „J“ enthält ebenfalls eine Tabelle, in der Informationen angefordert werden. Verwenden Sie die Spalte mit der Bezeichnung „Beschreibung der Verbindlichkeiten / Schulden“, um einen vollständigen Bericht zu erstellen, in dem detailliert beschrieben wird, was der Erblasser zum Zeitpunkt seines Todes geschuldet hat. Ein solcher Bericht sollte die Tatsachen enthalten, die zur ordnungsgemäßen Identifizierung der Schuldner des Erblassers erforderlich sind (d. H. Name des Gläubigers, Kontonummer, Kontakte usw.).  Die Spalte, die als „Saldo fällig“ bezeichnet wird, sollte den Gesamtbetrag enthalten, den der Nachlass des Erblassers dem Schuldner schuldet, der in dieser Zeile in der ersten Spalte aufgeführt ist.

Die Spalte, die als „Saldo fällig“ bezeichnet wird, sollte den Gesamtbetrag enthalten, den der Nachlass des Erblassers dem Schuldner schuldet, der in dieser Zeile in der ersten Spalte aufgeführt ist.

6 – Geben Sie die Einzelheiten zu den damit verbundenen Anwaltskosten an

Der nächste fettgedruckte Absatz befasst sich mit Anwaltsgebühren, die „… Ein oder mehrere Vertriebspartner bezahlt haben oder zahlen werden.“ Listen Sie den Gesamtbetrag aller Anwaltsgebühren auf, die für diese kleine Nachlass-eidesstattliche Erklärung in der ersten leeren Zeile erfüllt werden müssen.  Listen Sie die Person (en) auf, die für die Zahlung dieser Gebühren verantwortlich ist (sind) oder die für die Zahlung dieser Gebühren verantwortlich sein wird (werden).

Listen Sie die Person (en) auf, die für die Zahlung dieser Gebühren verantwortlich ist (sind) oder die für die Zahlung dieser Gebühren verantwortlich sein wird (werden).

7 – Geben Sie die Familiengeschichte des Verstorbenen an

Der nächste Punkt „K“ enthält mehrere Abschnitte zur Familiengeschichte des Verstorbenen. Alle diesbezüglichen anwendbaren Abschnitte müssen mit Informationen zufrieden sein.

Beginnen Sie mit dem Feld „Familiengeschichte # 1: Ehe“, in dem wir den Ehestatus des Verstorbenen zum Zeitpunkt des Todes besprechen. Wenn er oder sie unverheiratet war und somit als „Single“ galt, markieren Sie das erste Kontrollkästchen. Wenn der Verstorbene zum Zeitpunkt des Todes verheiratet war, markieren Sie das zweite Kontrollkästchen, notieren Sie den vollständigen Namen des Ehepartners im ersten Leerzeichen, und melden Sie das Datum, an dem der Verstorbene diese Person geheiratet hat.  Wenn der Verstorbene keine Kinder hatte (biologisch, adoptiert oder Stationen des Staates), markieren Sie das erste Kontrollkästchen in „Familiengeschichte # 2: Kinder.“ Wenn der Verstorbene Kinder hatte, markieren Sie das zweite Kontrollkästchen. In diesem Fall wurde eine Tabelle bereitgestellt, damit jeder „Name des Kindes“, „Geburtsdatum, falls bekannt“ und der „Name des anderen Elternteils des Kindes“ ordnungsgemäß dokumentiert werden können.

Wenn der Verstorbene keine Kinder hatte (biologisch, adoptiert oder Stationen des Staates), markieren Sie das erste Kontrollkästchen in „Familiengeschichte # 2: Kinder.“ Wenn der Verstorbene Kinder hatte, markieren Sie das zweite Kontrollkästchen. In diesem Fall wurde eine Tabelle bereitgestellt, damit jeder „Name des Kindes“, „Geburtsdatum, falls bekannt“ und der „Name des anderen Elternteils des Kindes“ ordnungsgemäß dokumentiert werden können.

Die Schachtel mit dem Etikett „Familiengeschichte # 3: Kinder, Teil 2“ muss beachtet werden, wenn der Verstorbene Kinder hatte. Wenn die Kinder des Verstorbenen (unabhängig davon, wie genau sie verwandt sind) alle am Leben waren, als der Verstorbene starb, setzen Sie ein Häkchen in das erste Kontrollkästchen. Wenn nicht, markieren Sie das zweite Kontrollkästchen und listen Sie in der angehängten Tabelle den Namen jedes Kindes auf, das vor dem Verstorbenen in der ersten Spalte gestorben ist, das Kalenderdatum, an dem das Kind gestorben ist, in der zweiten Spalte und den Namen jedes Kindes oder Enkels des verstorbenen Kindes. Wenn das verstorbene Kind keine Kinder, Enkel oder Urenkel hinterlassen hat, markieren Sie das dritte Kontrollkästchen und geben Sie den Namen des verstorbenen Kindes und das Datum des Todes des Kindes des Verstorbenen in die erste bzw. zweite Spalte der entsprechenden Tabelle ein.

“ Familiengeschichte # 4: Eltern“ kann nach Ermessen des Verteilers ausgefüllt werden Es ist jedoch zu beachten, dass dies nicht erforderlich ist, wenn der Verstorbene lebende Kinder, Enkel und / oder Urenkel hat. Wenn nicht, markieren Sie das Kontrollkästchen, wenn beide Elternteile des Verstorbenen am Leben sind, und geben Sie dann den vollständigen Namen der Mutter des Verstorbenen in die erste Leerzeile für diese Auswahl und den Namen des Vaters des Verstorbenen in die zweite Leerzeile ein.  Wenn nur einer der Elternteile des Verstorbenen am Leben ist, aktivieren Sie hier das zweite Kontrollkästchen, geben Sie dann den vollständigen Namen des überlebenden Elternteils in die erste Leerzeile ein, dann den anderen Elternteil des Verstorbenen in die zweite Leerzeile und das Kalenderdatum des anderen Elternteils in die dritte Leerzeile.

Wenn nur einer der Elternteile des Verstorbenen am Leben ist, aktivieren Sie hier das zweite Kontrollkästchen, geben Sie dann den vollständigen Namen des überlebenden Elternteils in die erste Leerzeile ein, dann den anderen Elternteil des Verstorbenen in die zweite Leerzeile und das Kalenderdatum des anderen Elternteils in die dritte Leerzeile.  Wenn beide Eltern des Verstorbenen verstorben sind, markieren Sie das dritte Kontrollkästchen.

Wenn beide Eltern des Verstorbenen verstorben sind, markieren Sie das dritte Kontrollkästchen.  Die Box mit der Bezeichnung „Familiengeschichte # 5: Schwestern und Brüder“ enthält zwei Tabellen und sollte beachtet werden, wenn sowohl die Eltern des Verstorbenen als auch alle seine Kinder / Enkel / Urenkel verstorben sind. Wenn ja, dann listen Sie in der ersten Spalte den vollständigen Namen für jedes der Geschwister auf, die der Verstorbene zum Zeitpunkt des Todes des Verstorbenen am Leben hatte, Geben Sie in der zweiten Spalte an, ob das Geschwister ein Voll- oder Halbgeschwister ist, und das Geburtsdatum dieses Geschwisters in der dritten Spalte. Wenn das Geschwister des Verstorbenen nach dem Verstorbenen gestorben ist, Geben Sie auch das Todesdatum an.

Die Box mit der Bezeichnung „Familiengeschichte # 5: Schwestern und Brüder“ enthält zwei Tabellen und sollte beachtet werden, wenn sowohl die Eltern des Verstorbenen als auch alle seine Kinder / Enkel / Urenkel verstorben sind. Wenn ja, dann listen Sie in der ersten Spalte den vollständigen Namen für jedes der Geschwister auf, die der Verstorbene zum Zeitpunkt des Todes des Verstorbenen am Leben hatte, Geben Sie in der zweiten Spalte an, ob das Geschwister ein Voll- oder Halbgeschwister ist, und das Geburtsdatum dieses Geschwisters in der dritten Spalte. Wenn das Geschwister des Verstorbenen nach dem Verstorbenen gestorben ist, Geben Sie auch das Todesdatum an. Wenn der verstorbene Geschwister hatte, die vor seinem Tod verstorben sind, markieren Sie das zweite Kontrollkästchen in diesem Bereich und verwenden Sie die Tabelle, um den Namen jedes verstorbenen verstorbenen Geschwisters anzugeben, unabhängig davon, ob es sich um ein Vollgeschwister handelt oder nicht, den Namen jedes Kindes, das das Geschwister des Verstorbenen überlebt hat, das zum Zeitpunkt des Todes des Verstorbenen am Leben war, und das Geburtsdatum jeder der Nichten / Neffen des Verstorbenen in der ersten, zweiten, dritten und vierten Spalte.

Wenn der verstorbene Geschwister hatte, die vor seinem Tod verstorben sind, markieren Sie das zweite Kontrollkästchen in diesem Bereich und verwenden Sie die Tabelle, um den Namen jedes verstorbenen verstorbenen Geschwisters anzugeben, unabhängig davon, ob es sich um ein Vollgeschwister handelt oder nicht, den Namen jedes Kindes, das das Geschwister des Verstorbenen überlebt hat, das zum Zeitpunkt des Todes des Verstorbenen am Leben war, und das Geburtsdatum jeder der Nichten / Neffen des Verstorbenen in der ersten, zweiten, dritten und vierten Spalte.

8 – Dokumentieren Sie das gebrochene Interesse, das jeder Erbe am Nachlass des Verstorbenen hat

Der nächste Bereich, Punkt „L“, erfordert eine Konsultation mit den Formularen „Instructions & Using A Small Estate To Probate An Estate In Texas And The Descent Distribution Chart. Verwenden Sie die hier bereitgestellte Tabelle, um den vollständigen Namen, die Adresse, die Telefonnummer und die E-Mail-Adresse jedes Erben des Verstorbenen in die erste Spalte einzugeben. Füllen Sie dann in der zweiten Spalte den „Anteil des getrennten persönlichen Eigentums“ aus, auf den der Vertriebspartner Anspruch hat des Nachlasses des Erblassers. Der erwartete „Anteil des Vertriebspartners an separatem Eigentum“ des Nachlasses des Erblassers in der dritten Spalte und der „Anteil des Vertriebspartners am Gemeinschaftseigentum des Erblassers“ in der letzten Spalte.

9 – Zwei Zeugen und ein Notar sind erforderlich, um die Hauptunterzeichnung zu untermauern

Der nächste Punkt mit der Bezeichnung „M“ wird mit einem Offenlegungsfeld geöffnet, das mit den Worten „Wir als Vertriebspartner des Verstorbenen …“ beginnt. Als nächstes muss jeder Vertriebspartner eine notariell beglaubigte Unterschrift vorlegen, die von zwei uneigennützigen Parteien bezeugt wird. Der Bereich direkt darunter enthält den Bereich, mit dem ein Notar arbeiten muss. Der Vertriebspartner muss seinen Namen in den Leerzeilen „Gedruckter Name des Vertriebspartners“ und „Unterschrift des Vertriebspartners“ ausdrucken und unterschreiben.“ Es wurde genügend Platz zur Verfügung gestellt, damit zwei Vertriebspartner dieses Dokument unterschreiben können.

Als nächstes muss jeder Vertriebspartner eine notariell beglaubigte Unterschrift vorlegen, die von zwei uneigennützigen Parteien bezeugt wird. Der Bereich direkt darunter enthält den Bereich, mit dem ein Notar arbeiten muss. Der Vertriebspartner muss seinen Namen in den Leerzeilen „Gedruckter Name des Vertriebspartners“ und „Unterschrift des Vertriebspartners“ ausdrucken und unterschreiben.“ Es wurde genügend Platz zur Verfügung gestellt, damit zwei Vertriebspartner dieses Dokument unterschreiben können.  Als nächstes muss jeder Zeuge seinen Namen unterschreiben und auf die leeren Zeilen mit der Aufschrift „Desinterested Witness’s Printed Name“ und „Desinterested Witness’s Signature“ drucken.“ Es wurden zwei Bereiche bereitgestellt, sodass sich jeder Zeuge um einen separaten Bereich kümmern kann. Jede Zeugenunterschrift muss notariell beglaubigt werden.

Als nächstes muss jeder Zeuge seinen Namen unterschreiben und auf die leeren Zeilen mit der Aufschrift „Desinterested Witness’s Printed Name“ und „Desinterested Witness’s Signature“ drucken.“ Es wurden zwei Bereiche bereitgestellt, sodass sich jeder Zeuge um einen separaten Bereich kümmern kann. Jede Zeugenunterschrift muss notariell beglaubigt werden.