どのようにフラットであることから、富ではないにしても、金融の安全、自由、快適さの状態を達成するために壊れましたか?

一歩ずつ。

しかし、次のステップがどうあるべきか知っていますか?

私は私が得る質問の約80%が一つのカテゴリに分類されると推定しています:”次は何ですか?”そして、それは理にかなっています。 財政の目的を達成するか、または大きい生命変更をした後、頻繁にあなたの努力を集中するためにどこで知らない。 例えば:

- あなたは401(k)プランの対象ですが、まだクレジットカードの負債を持っています。 あなたは貢献すべきですか?

- あなたは学生ローンのトンで卒業します。 あなたは早くそれらを完済していますか?

- あなたは半年の生活費を節約しました。 今はどうする?

私は来年のこのサイトの目標について多くのことを考えてきたように、私は直接かつ一貫した方法で私の財政哲学やアドバイスをパッケージ化

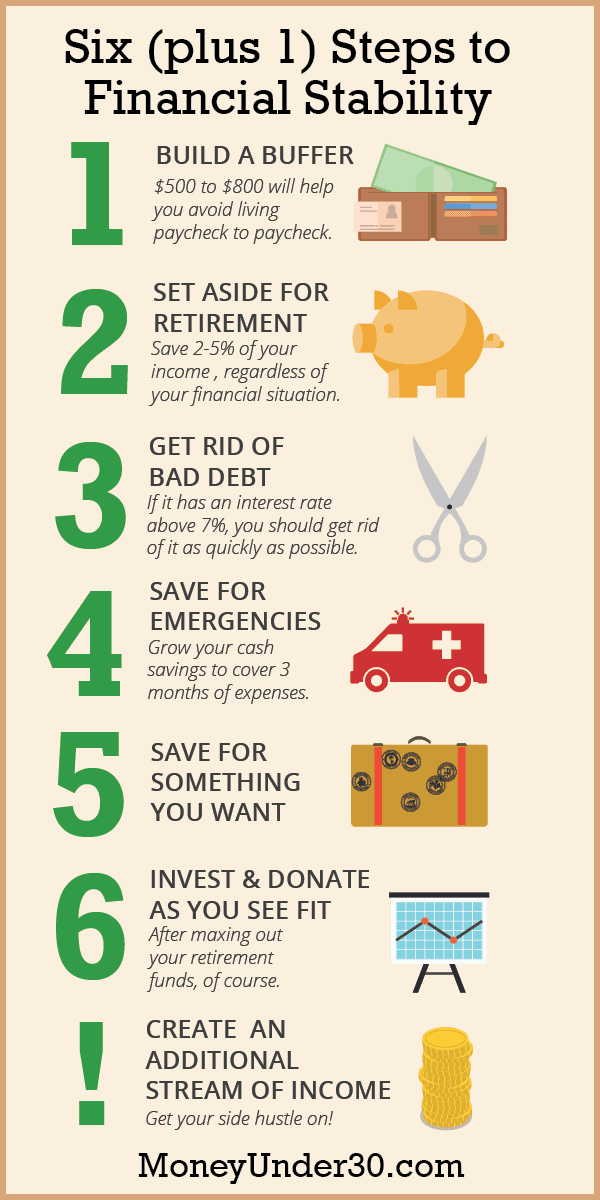

だから私はあなたに金融セキュリティを達成するための6+1システムを与えます。

お金について書く10年近く前から、私は自分の人生で働くものをテストしただけでなく、自作の億万長者、投資の専門家、財政的にうまくやっている”平均的な”若者を含む何百人もの人々にインタビューしてきました。

驚くことではないが、私がインタビューした成功した人々の80%以上が同じ単純な習慣に言及し続けている。 結果は6+1システムです。

6+1システムは、あなたが借金のサイクルを破ることができますか、あなたがさらに沿っている場合は、6+1システムは、あなたができるだけ迅速にそれらを達成するために、あなたの財務目標を優先順位付けするのに役立ちます。

:

先に何があるか:

‘銀行口座の緩衝’™

を造りなさいクレジットカードか他の個人的な負債を取扱っているかどうか、給料に給料生きていれば、1つの大きい手形か逃された仕事の週は財政の災害から分けることすべてであることができる。 非常に最初のステップは、銀行口座バッファ™を構築することです。

銀行口座バッファ™のアイデアは簡単です:それは5 500と$800または二週間の支払い(いずれか多い方)の間ですあなたの当座預金口座にお金の量です。 あなたの当座預金口座にあなたの銀行口座バッファ™を保つにもかかわらず、あなたはアンタッチャブルとしてその現金を考える必要があります。 あなたがバッファしているものは何でも—$500、8 800、または1 1,500—その金額はあなたの新しい”ゼロ”になります。 あなたはそれの下に浸すべきではありません。

銀行口座バッファ™を構築するだけでなく、高価な当座貸越手数料からあなたを保存するだけでなく、常に金融クッションを持っていることに慣れ

退職のためのトークン額を投資

これは奇妙に見えるかもしれませんが、クレジットカードの負債が20,000ドルであっても、退職 あなたが仕事で退職金口座の401(k)または他の種類を持っている場合、それは完璧です。 それ以外の場合は、自分でIRAを開く必要があります。

退職は、金融の健全性の重要ではあるがしばしば見過ごされている部分である。 あなたはより多くの差し迫ったお金の優先順位を持っている場合でも、あなたは早期退職のために保存する習慣に取得したいです。 退職のための保存は、あなたが考える必要はありません何かでなければならない、と以前のあなたはそれを行う、より多くのあなたのお金は複利の

あなたが借金を返済しているなら、あなたは非常に小さく始めることができます—退職に向けてあなたの給料の2%から5%の間に置くことでさえ、良 あなたが借金の外にしたら、あなたは実質的にこの割合を増加したいと思うでしょう。

最後の注意:雇用主が401(k)または同様のプランへの拠出金と一致する場合は、一致する最大額を拠出してみてください。 これを行うに失敗すると、テーブルの上にあなたの給料の一部を残すようなものです。

“悪い”債務を取り除く

私は本当に”良い”債務のようなものがあるとは信じていませんが、いくつかの債務は他 すなわち:クレジットカードの負債、個人ローン、および6.5%以上の金利を持つ自動車や学生ローン。 あなたは銀行口座バッファ™を持っており、退職貯蓄に向けて少量を貢献している後、あなたの優先順位は、できるだけ早く不良債権を完済するこ

できる限り多くのお金を節約することが重要な場合は、最初に最高金利(APR)で借金を返済します。 それ以外の場合は、あなたが完全にそれらを完済するように早くマイルストーンを祝うことができるように、最小の残高で借金を開始します。

他の学生ローンやその他の借金はどうですか?

私たちの多くは、”悪い”借金としての資格がないかもしれない学生ローンを持っています。 あなたは6.5%以上の金利で学生ローンを持っている場合、私はステップ3でそれらを完済することをお勧めします。

ただし、5%または6%の金利で連邦政府の融資を受けている場合、その決定はあまり明確ではありません。 個人的に、私はこれらの学生ローンに余分に支払うことはありません。 私は代わりに節約し、投資を続けるだろう。

株式市場で5%か6%の収益率を打つことができるかどうかはわかりませんが、少なくとも(長期的に)それをさらに良くする可能性と一致させたいと思 また、いくつかの学生ローンの利息は税控除の対象です。 あなたはお金を節約するのではなく、早期にあなたのローンを完済する場合は最後に、あなたは他の機会が(投資や生活の中で)発生した場合、柔軟性を提

最終的には、決定はあなたのものです。 あなたの優先順位は、できるだけ早く無借金になることであり、あなたが早期にあなたの学生ローンを返済の保証されたリターンを好む場合は、そうす

緊急時と退職時のための保存

あなたはすべての高金利の債務を排除した後、それは貯蓄にあなたの視力をオンにする時間です。

銀行口座バッファ™は、小さな予想外の費用からあなたの財政を絶縁することができますが、それは完全な緊急基金の代わりではありません:費用の少

緊急資金は、あなたがそれを費やすように誘惑されることはありませんので、あなたの主要な銀行とは別のFDIC被保険者ハイイールド普通預金口座に保

あなたの緊急資金を構築すると同時に、あなたは毎月快適にできるだけ節約しているまで、あなたの退職貯蓄を増やす必要があります。 あなたの貯蓄の10%を離れて置くことは良いスタートですが、あなたが本当に富を構築したい場合は、最終的に25%、あるいはあなたの収入の三分の一を節約

あなたが望む何かのために保存

あなたの貯蓄率を上げるように、それはすべての退職に向かって行かなければならないように感じてはいけません。 実際には、あなたが均等に短期的な目標のために保存し、退職を含む将来のニーズのために保存を分割すること自由に感じることができます。

今から退職までの間にはたくさんの人生があります。 あなたの次の目標は、結婚式、休暇、または家の頭金であるかどうか、あなたは現金ではなく、クレジットであなたの目標のために支払うことができるよ

あなたが合うように投資して寄付する

あなたはあなたが望むポイントに達しましたか:

- 不良債権はなく、

- は今後数年間であなたの欲求をすべてカバーするのに十分な貯蓄をしていますか?

ほとんどの人はめったにこの点に到達しないので、自分自身について良い感じ。 今、あなたの目標は、毎年退職口座に最大の法的金額を貢献することでなければなりません。 これはあなたの節税を最大化します。

お金が残っていると、課税対象の証券口座に自分で投資したり、連邦政府の学生ローンや住宅ローンのような低金利の債務を返済することができます。 そして、もちろん、あなたがまだそうしていない場合は、慈善団体に返すためにお金を取っておきます。

+ 1. 収入の追加ストリームを作成する

上記の六つのステップに従うと、あなたは経済的自由を達成します。 しかし、あなたが得るどのくらい持っているどのくらいの借金に応じて、それは長い時間がかかることがあります。 あなたがあなたの富を加速することを真剣に考えているなら、6+1システムの「プラス1」ステップが最も重要です。 プラス1ステップは側面のハッスルを作成している:あなたの日の仕事の外の収入の別のもと。

より多くのお金を稼ぐことは、常により少ない支出をしようとするよりも、あなたの財務目標への迅速な方法になります。

一部の人にとっては、あなたの側のハッスルは、あなたが従業員として今まで以上に多くのお金を稼ぐビジネスに成長する可能性があります。 しかし、フルタイムのビジネスはあなたの目標である必要はありません。

多くのミレニアル世代は、フリーランスや第二の仕事をすることによって先になっています。 彼らがしなければならないので、いくつかはそれを行うが、彼らは半分の時間で財務目標をノックダウンしている知っているので、他の人はそ

私が25歳のとき、私は$80,000で、年間約3 35,000を支払った日の仕事をしていました。 その給料で私は頭を水の上に置いていましたが、借金から抜け出すには10年以上かかるでしょう。 だから私は側のハッスルを得た。 まず、私はスターバックスで夜と週末の仕事を始めました。 その後、私はブロガーとして私の趣味からお金を稼ぐ方法を学びました。 収入の一つではなく、三つのソースで、私は代わりに10の約三年で借金から抜け出しました。

誰もがサイドハッスルを追求することができます。 ここでは、あなたが始めるためにほぼ三ダースのアイデアがあります。

どのようにして6+1システムに到着したのか

あなたはDave RamseyのBaby Stepsに精通しているかもしれませんが、これは部分的には、このリストに影響を与 彼のステップは多くの人々を助けたが、すべての缶詰にされた助言のように(私の専有物を含む)、皆に合うことを行っていない。

自分のステップを作成する際に、今日の20代と30代のことを慎重に考えました。:

- 多くの場合、ささやかな収入で、ゼロから始まっています。

- 学生ローンの債務負荷が増え続けています。

- は、退職所得を提供するために社会保障と年金に頼ることはできません。

- 何年も家を所有していないか、子供を持っていないかもしれません。

6+1システムは、緊急時の現金貯蓄を構築し、退職のための貯蓄をできるだけ早く習慣にし、消費者債務を排除し、特定の人生目標のために貯蓄し、投

このシステムは、住宅ローンを返済したり、子供の教育のために貯蓄したりすることに特に焦点を当てていません。

最後に、私が退職貯蓄に重点を置いているのを見て驚くかもしれません。 結局のところ、私はあなたがクレジットカードの負債を持っている場合でも、退職金口座に離れて何かを入れて起動し、あなたが緊急事態のために保

基本的に、私は彼らが人生の早い時期に保存していないので、退職を通じて働いて非常に多くの人々を知っています。 そして、私はまた、私の友人の約10%だけが積極的に退職のために貯蓄していることを知っています。 あなたがあなたの二十代で救うあらゆるドルが興味を混合することのおかげで指数関数的に育つという事実にもかかわらずこのすべて。 だから私はあなたが退職のために貯蓄を開始すべきだと思います。 小さい始めなさい、しかし今始めなさい。

基本的には、他のすべての財務目標と併せて、常に退職のために貯蓄する必要があります。

財政的に安全であることはどういう意味ですか?

まず、避けるために個人的な財政の傾向についての私達の速い2分のビデオを見なさい。

私にとって、金融セキュリティは:

- 消費者の負債を運んでいない。

- あなたの主な収入源(少なくとも緊急資金と多分第二の収入源)を失った場合、バックアップ計画を持っています。

- 定期的に将来のためにお金を節約し、投資します。

私はこのポストを呼び出すために何を苦労しました。 言い換えれば、これらの6つのプラス1ステップの最終的な結果はどうあるべきか。

最初は、私はそれらを経済的自立へのステップと呼ぶつもりでしたが、それは正しくありません。 多くの人にとって、それは単にあなたの手形のいくつかを支払うためにママとパパに依存しないことを意味するので、その意味では、技術的に財政的に独立しているかもしれませんが、まだ貯蓄と借金のトンを持っていない可能性があります。

個人金融の世界では、金融の独立性(または金融の自由)は別の意味を持っています:それはあなたがあなたの投資の利息だけをオフに生きることがで 言い換えれば、あなたはもはやあなたの収入のために働くことに頼る必要はありません。 それははるかに大きな目標です。

- 誰もが望む

- あなたをかなり幸せにするマイルストーン

- 収入に関係なく、ほとんどの人にとって達成可能です

明確にするために、私たちはここで不潔な金持ちになることについて話しているわけではありません。 誰かがfinancially10時間を作る誰かがfinancially100時間を作るのと同じくらい財政的に安定することができます。 しかし、あなたは金融のセキュリティと安定性を達成したら、あなたはなります:

- お金の心配が少なく、まったく

- 利息を稼ぐのではなく、それを支払う

- 日までに豊かに成長すれば、ほぼ自動的に

最後に、ほとんどの人 調査によると、アメリカ人の40%未満は、三ヶ月の生活費をカバーするのに十分な貯蓄を持っていますBankrate.com。あなたは雨の日の資金、無借金と定期的な退職貯蓄を組み合わせることができたとき、あなたはむしろ排他的なクラブに参加します!

概要

金融セキュリティは、少なくとも六つの蛾のための重要な予想外の費用やあなたの収入の損失をカバーするのに十分なお金を節約することを意 さらに、財政的に安全な人々は、通常、消費者の債務を持っていないし、すべての毎月の金融義務を満たしながら、一貫して将来のニーズのためにお金を節約

金融セキュリティを達成するためには、あなたが費やさないお金にぶら下がって、高金利の借金を返済し、異なる目標のために戦略的にお金を節約: 緊急時や雨の日の資金、退職と最終的な財政的自立、そしてあなたが望むもの。 あなたの進歩を加速するために、それはあなたがお金を節約することができます方法だけでなく、焦点を当てるのに役立ちますが、また、このような高

- なぜあなたはまだ側のハッスルを持っていないのですか?

- 投資の始め方