Wie gehen Sie von Pleite zu erreichen – wenn nicht Reichtum – einen Zustand der finanziellen Sicherheit, Freiheit und Komfort?

Schritt für Schritt.

Aber: Weißt du, was dein nächster Schritt sein sollte?

Ich schätze, dass etwa 80% der Fragen, die ich bekomme, in eine Kategorie fallen: „Was kommt als nächstes?“ Und es macht Sinn. Nachdem Sie ein finanzielles Ziel erreicht oder eine große Veränderung im Leben vorgenommen haben, wissen Sie oft nicht, wo Sie Ihre Bemühungen konzentrieren sollen. Beispielsweise:

- Sie haben Anspruch auf einen 401 (k) -Plan, haben aber immer noch Kreditkartenschulden. Sollten Sie beitragen?

- Sie absolvieren mit einer Tonne Studentendarlehen. Zahlst du sie früh aus?

- Sie haben sechs Monate Lebenshaltungskosten gespart. Was jetzt?

Da ich im kommenden Jahr viel über meine Ziele für diese Website nachgedacht habe, habe ich die Notwendigkeit erkannt, meine Finanzphilosophien und Ratschläge auf direkte und konsistente Weise zu verpacken.

Also gebe ich Ihnen das 6 + 1-System, um finanzielle Sicherheit zu erreichen.

Ich schreibe seit fast 10 Jahren über Geld und habe nicht nur getestet, was in meinem eigenen Leben funktioniert, sondern ich habe Hunderte von Menschen interviewt — darunter selbstgemachte Millionäre, Investmentprofis und viele ‚durchschnittliche‘ junge Menschen, denen es finanziell gut geht – über die Geldgewohnheiten, die den größten Einfluss auf ihr Vermögen hatten.

Es überrascht nicht, dass weit über 80% der erfolgreichen Menschen, die ich interviewt habe, dieselben einfachen Gewohnheiten erwähnen. Das Ergebnis ist das 6 + 1-System.

Das 6 + 1-System kann Ihnen helfen, einen Schuldenkreislauf zu durchbrechen, oder, wenn Sie weiter sind, hilft Ihnen das 6 + 1-System, Ihre finanziellen Ziele zu priorisieren, um sie so schnell wie möglich zu erreichen.

Genug gesagt; Hier sind die Schritte:

Was vor uns liegt:

- Erstellen Sie einen ‚Bank Account Buffer‘ ™

- Investieren Sie einen Token-Betrag für den Ruhestand

- „schlechte“ Schulden loswerden

- Sparen für Notfälle und Ruhestand

- Sparen Sie für etwas, das Sie wollen

- Investieren und spenden Sie nach Belieben

- + 1. Erstellen Sie einen zusätzlichen Einkommensstrom

- Wie ich zum 6 + 1-System kam

- Was bedeutet es, finanziell abgesichert zu sein?

- Zusammenfassung

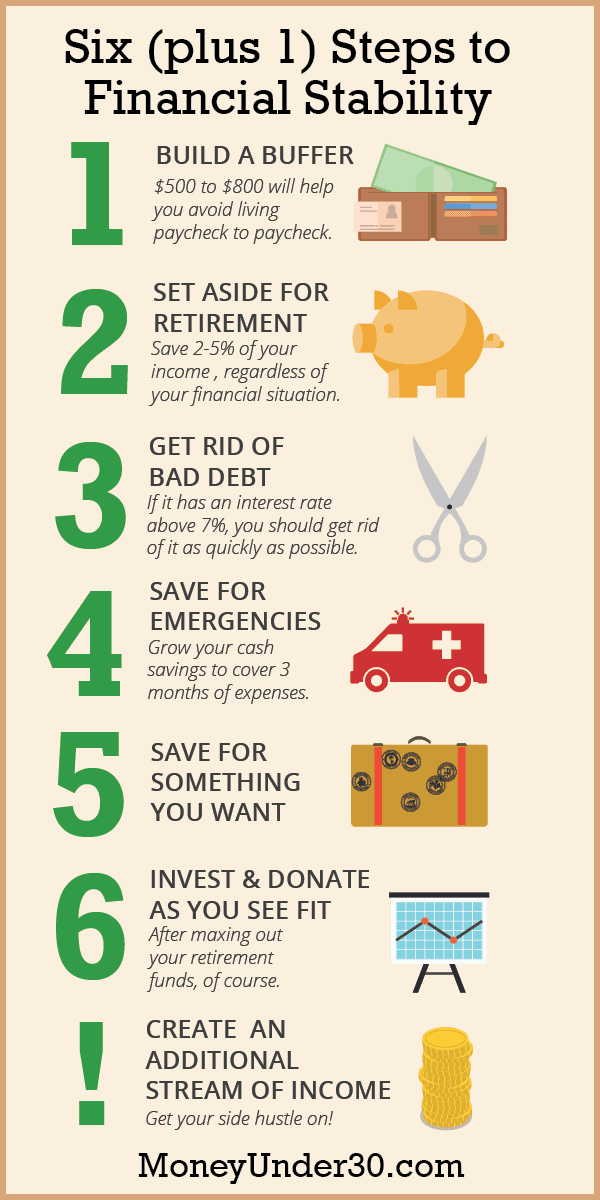

Erstellen Sie einen ‚Bank Account Buffer‘ ™

Unabhängig davon, ob Sie mit Kreditkarten- oder anderen persönlichen Schulden zu tun haben oder nicht, wenn Sie von Gehaltsscheck zu Gehaltsscheck leben, könnte eine große Rechnung oder eine Woche verpasster Arbeit alles sein, was Sie von einer finanziellen Katastrophe trennt. Der allererste Schritt ist der Aufbau eines Bank Account Buffer™.

Die Idee eines Bank Account Buffer ™ ist einfach: Es handelt sich um einen Geldbetrag auf Ihrem Girokonto, der zwischen 500 und 800 US-Dollar oder zwei Wochen beträgt (je nachdem, welcher Betrag höher ist). Auch wenn Sie Ihr Bankkonto Puffer ™ in Ihrem Girokonto halten, müssen Sie dieses Geld als unantastbar denken. Was auch immer Sie puffern — $ 500, $ 800 oder $ 1.500 — dieser Geldbetrag wird zu Ihrer neuen „Null“. Sie sollten niemals darunter tauchen.

Der Aufbau eines Bank Account Buffer ™ erspart Ihnen nicht nur kostspielige Überziehungsgebühren, sondern beginnt auch, Ihre Denkweise von immer pleite zu ändern, um sich an ein finanzielles Polster zu gewöhnen.

Investieren Sie einen Token-Betrag für den Ruhestand

Dies mag seltsam erscheinen, aber selbst wenn Sie Kreditkartenschulden in Höhe von 20.000 US-Dollar haben, möchten Sie, dass Sie ein Rentenkonto eröffnen. Wenn Sie ein 401 (k) oder eine andere Art von Rentenkonto bei der Arbeit haben, ist das perfekt. Andernfalls müssen Sie eine IRA selbst eröffnen.

Der Ruhestand ist ein wichtiger, aber oft übersehener Teil der finanziellen Gesundheit. Selbst wenn Sie dringendere Geldprioritäten haben, möchten Sie sich angewöhnen, frühzeitig für den Ruhestand zu sparen. Sparen für den Ruhestand sollte etwas sein, an das Sie nie denken müssen, und je früher Sie es tun, desto mehr kann Ihr Geld dank Zinseszins für Sie arbeiten.

Wenn Sie Schulden abbezahlen, können Sie sehr klein anfangen — sogar zwischen 2% und 5% Ihres Gehalts in den Ruhestand zu stecken, ist ein guter Anfang. Sobald Sie keine Schulden mehr haben, möchten Sie diesen Prozentsatz erheblich erhöhen.

Eine letzte Anmerkung: Wenn Ihr Arbeitgeber Beiträge zu Ihrem 401 (k) oder einem ähnlichen Plan abgleicht, versuchen Sie, den Höchstbetrag beizusteuern, dem er entspricht. Wenn Sie dies nicht tun, liegt ein Teil Ihres Gehalts auf dem Tisch.

„schlechte“ Schulden loswerden

Ich glaube nicht wirklich, dass es so etwas wie „gute“ Schulden gibt, aber einige Schulden sind definitiv schlimmer als andere. Nämlich: Kreditkartenschulden, Privatkredite und Auto- oder Studentendarlehen mit einem Zinssatz von mehr als 6,5%. Nachdem Sie einen Bank Account Buffer ™ haben und einen kleinen Betrag zur Altersvorsorge beitragen, sollte es Ihre Priorität sein, Forderungsausfälle so schnell wie möglich abzuzahlen.

Wenn es Ihnen wichtig ist, so viel Geld wie möglich zu sparen, zahlen Sie zuerst die Schulden mit dem höchsten Zinssatz (APR) ab. Andernfalls beginnen Sie mit den Schulden mit den kleinsten Salden, damit Sie Meilensteine früher feiern können, wenn Sie sie vollständig abbezahlen.

Was ist mit anderen Studentendarlehen und anderen Schulden?

Viele von uns haben Studentendarlehen, die möglicherweise nicht als „schlechte“ Schulden gelten. Wenn Sie Studentendarlehen mit einem Zinssatz von über 6,5% haben, würde ich Sie ermutigen, sie in Schritt 3 abzuzahlen.

Wenn Sie jedoch Bundesdarlehen mit einem Zinssatz von 5% oder 6% haben, ist diese Entscheidung weniger klar. Persönlich würde ich für diese Studentendarlehen nicht extra bezahlen. Ich würde stattdessen weiter sparen und investieren.

Ich weiß nicht, ob ich eine Rendite von 5% oder 6% an der Börse schlagen kann, aber ich würde hoffen, sie zumindest (auf lange Sicht) mit der Möglichkeit zu erreichen, es noch besser zu machen. Außerdem sind einige Studentendarlehenszinsen steuerlich absetzbar. Schließlich, wenn Sie Geld sparen, anstatt Ihre Kredite vorzeitig zurückzuzahlen, haben Sie Bargeld zur Verfügung, das Flexibilität bietet, sollten sich andere Möglichkeiten ergeben (bei Investitionen oder im Leben).

Letztendlich liegt die Entscheidung bei Ihnen. Wenn es Ihre Priorität ist, so schnell wie möglich schuldenfrei zu werden, und Sie die garantierte Rendite der vorzeitigen Rückzahlung Ihrer Studentendarlehen bevorzugen, ist daran nichts auszusetzen.

Sparen für Notfälle und Ruhestand

Nachdem Sie alle hochverzinslichen Schulden beseitigt haben, ist es Zeit, Ihre Augen auf Einsparungen zu drehen.

Obwohl ein Bank Account Buffer ™ Ihre Finanzen vor kleinen unerwarteten Ausgaben schützen kann, ist es kein Ersatz für einen vollständigen Notfallfonds: Ein Sparkonto, das mindestens drei Monate Ausgaben (vorzugsweise sechs Monate) enthält.

Ein Notfallfonds sollte in einem FDIC-versicherten High-Yield-Sparkonto gespeichert werden, das von Ihrer Hauptbank getrennt ist, damit Sie nicht versucht sind, es auszugeben.

Gleichzeitig mit dem Aufbau Ihres Notfallfonds sollten Sie Ihre Altersvorsorge erhöhen, bis Sie jeden Monat so viel sparen, wie Sie bequem können. 10% Ihrer Ersparnisse wegzulegen ist ein guter Anfang, aber wenn Sie wirklich Wohlstand aufbauen möchten, sollten Sie sich bemühen, schließlich 25% oder sogar ein Drittel Ihres Einkommens zu sparen.

Sparen Sie für etwas, das Sie wollen

Wenn Sie Ihre Sparquote erhöhen, haben Sie nicht das Gefühl, dass ALLES in den Ruhestand gehen muss. In der Tat können Sie das Sparen für kürzere Ziele und das Sparen für zukünftige Bedürfnisse, einschließlich des Ruhestands, gleichmäßig aufteilen.

Zwischen jetzt und dem Ruhestand gibt es viel zu leben. Egal, ob Ihr nächstes Ziel eine Hochzeit, ein Urlaub oder eine Anzahlung für ein Haus ist, planen Sie im Voraus, damit Sie Ihr Ziel mit Bargeld und nicht mit Guthaben bezahlen können.

Investieren und spenden Sie nach Belieben

Haben Sie den Punkt erreicht, an dem Sie:

- haben Sie keine Forderungsausfälle und

- sparen Sie genug, um alle Ihre Bedürfnisse in den nächsten Jahren zu decken?

Herzlichen Glückwunsch! Fühlen Sie sich gut, denn die meisten Menschen kommen selten an diesen Punkt. Jetzt sollte es Ihr Ziel sein, jedes Jahr den maximalen gesetzlichen Betrag zu den Rentenkonten beizutragen. Dies wird Ihre Steuerersparnis maximieren.

Mit übrig gebliebenem Geld können Sie selbst in ein steuerpflichtiges Maklerkonto investieren oder zinsgünstigere Schulden wie Studentendarlehen des Bundes oder Ihre Hypothek abbezahlen. Und natürlich, wenn Sie dies noch nicht getan haben, legen Sie Geld beiseite, um es für wohltätige Zwecke zurückzugeben.

+ 1. Erstellen Sie einen zusätzlichen Einkommensstrom

Befolgen Sie die sechs obigen Schritte und Sie werden finanzielle Freiheit erreichen. Aber je nachdem, wie viel Schulden Sie haben und wie viel Sie verdienen, kann es lange dauern. Wenn Sie es ernst meinen, Ihr Vermögen zu beschleunigen, ist der „Plus 1“ -Schritt im 6 + 1-System der wichtigste. Der Plus-1-Schritt ist die Schaffung eines Side Hustle: Eine weitere Einnahmequelle außerhalb Ihres Tagesjobs.

Mehr Geld zu verdienen ist immer ein schneller Weg zu Ihren finanziellen Zielen, als zu versuchen, weniger auszugeben.

Für einige könnte Ihr Nebengeschäft zu einem Geschäft werden, mit dem Sie mehr Geld verdienen, als Sie jemals als Angestellter könnten. Aber ein Vollzeit-Geschäft muss nicht Ihr Ziel sein.

Viele Millennials kommen voran, indem sie freiberuflich arbeiten oder Zweitjobs annehmen. Einige tun es, weil sie müssen, aber andere tun es, weil sie wissen, dass sie finanzielle Ziele in der Hälfte der Zeit niederschlagen.

Als ich 25 war, war ich $ 80.000 und hatte einen Tagesjob, der ungefähr $ 35.000 pro Jahr bezahlte. Zu diesem Zeitpunkt hielt ich meinen Kopf über Wasser, aber es würde 10 Jahre oder länger dauern, um aus den Schulden herauszukommen. Also bekam ich Side Hustles. Zuerst habe ich angefangen, nachts und am Wochenende bei Starbucks zu arbeiten. Später habe ich gelernt, wie ich mit meinem Hobby als Blogger Geld verdienen kann. Mit nicht einer, sondern drei Einkommensquellen bin ich in etwa drei Jahren statt in 10 Jahren aus den Schulden herausgekommen.

Jeder kann einem Side Hustle nachgehen. Hier sind fast drei Dutzend Ideen für den Einstieg.

Wie ich zum 6 + 1-System kam

Sie kennen vielleicht Dave Ramseys kleine Schritte, die diese Liste teilweise inspiriert haben. Seine Schritte haben vielen Menschen geholfen, aber wie alle Ratschläge (einschließlich meiner eigenen) werden sie nicht jedem passen.

Bei der Erstellung meiner eigenen Schritte habe ich sorgfältig über die heutigen 20- und 30-Jährigen nachgedacht, die:

- Beginnen bei Null, oft mit bescheidenen Einkommen.

- Haben ständig steigende Studentendarlehen Schulden Lasten.

- Kann sich nicht auf soziale Sicherheit und Renten verlassen, um ein Renteneinkommen zu erzielen.

- Darf viele Jahre lang kein Haus besitzen oder Kinder haben.

Das 6 + 1-System wurde entwickelt, um finanzielle Stabilität und Sicherheit zu schaffen, indem es Bargeldeinsparungen für Notfälle aufbaut, das Sparen für den Ruhestand so schnell wie möglich zur Gewohnheit macht, Verbraucherschulden beseitigt und lernt, für bestimmte Lebensziele zu sparen und zu investieren.

Das System konzentriert sich nicht speziell auf Dinge wie die Rückzahlung einer Hypothek oder das Sparen für die Bildung von Kindern, da diese Schritte für viele von uns nicht gelten (zumindest noch nicht).

Schließlich werden Sie überrascht sein, wie viel Wert ich auf die Altersvorsorge lege. Nach alldem, Ich empfehle Ihnen, etwas auf ein Rentenkonto zu legen, selbst wenn Sie Kreditkartenschulden haben, und dann zu einer Roth IRA beizutragen, während Sie gleichzeitig für Notfälle sparen!

Was gibt?

Grundsätzlich kenne ich so viele Menschen, die in den Ruhestand gehen, weil sie nicht früher im Leben gespart haben. Und ich weiß auch, dass nur etwa 10% meiner Freunde aktiv für den Ruhestand sparen. All dies TROTZ der Tatsache, dass jeder Dollar, den Sie in Ihren Zwanzigern sparen, dank Zinseszinsen exponentiell wächst. Ich denke, Sie sollten anfangen, für den Ruhestand zu sparen. Fangen Sie klein an, aber fangen Sie jetzt an.

Grundsätzlich sollten wir IMMER in Verbindung mit all unseren anderen finanziellen Zielen für den Ruhestand sparen.

Was bedeutet es, finanziell abgesichert zu sein?

Sehen Sie sich zunächst unser kurzes 2-minütiges Video über persönliche Finanztrends an, die Sie vermeiden sollten.

Finanzielle Sicherheit bedeutet für mich:

- Keine Verbraucherschulden tragen.

- Einen Backup-Plan haben, wenn Sie Ihre primäre Einnahmequelle verlieren (mindestens einen Notfallfonds und möglicherweise eine zweite Einnahmequelle).

- Regelmäßig Geld für die Zukunft sparen und investieren.

Ich habe mit dem gerungen, was ich diesen Beitrag nennen soll. Mit anderen Worten, was das Endergebnis dieser 6 plus 1 Schritte sein sollte.

Zuerst wollte ich sie Schritte zur finanziellen Unabhängigkeit nennen, aber das ist nicht richtig; Finanzielle Unabhängigkeit bedeutet für verschiedene Menschen unterschiedliche Dinge. Für viele, Es bedeutet einfach, sich nicht auf Mama und Papa zu verlassen, um einige Ihrer Rechnungen zu bezahlen, in diesem Sinne, Sie könnten technisch finanziell unabhängig sein, haben aber immer noch keine Ersparnisse und jede Menge Schulden.

In der persönlichen Finanzwelt hat finanzielle Unabhängigkeit (oder finanzielle Freiheit) eine andere Bedeutung: Wenn Sie ausschließlich von den Zinsen Ihrer Investitionen leben können. Mit anderen Worten, Sie müssen sich nicht mehr darauf verlassen, für Ihr Einkommen zu arbeiten. Das ist ein viel größeres Ziel.

Ich habe mich für finanzielle Sicherheit entschieden, weil ich denke, dass es

- Etwas ist, das wir alle wollen

- Ein Meilenstein, der Sie deutlich glücklicher macht

- Es ist für die meisten Menschen unabhängig vom Einkommen erreichbar

Um klar zu sein, wir reden hier nicht davon, schmutzig reich zu werden. Jemand, der 10 Dollar pro Stunde verdient, kann genauso finanziell stabil werden wie jemand, der 100 Dollar pro Stunde verdient. Sobald Sie jedoch finanzielle Sicherheit und Stabilität erreicht haben, werden Sie:

- Sorgen Sie sich weniger um Geld, wenn überhaupt

- Verdienen Sie Zinsen, anstatt sie zu zahlen

- Werden Sie von Tag zu Tag reicher, fast automatisch

Schließlich werden Sie reicher sein als die meisten Menschen. Weniger als 40% der Amerikaner haben genug Ersparnisse, um die Lebenshaltungskosten von drei Monaten zu decken, so eine Studie von Bankrate.com . Wenn Sie einen Regentagsfonds, keine Schulden und regelmäßige Altersvorsorge kombinieren können, treten Sie einem ziemlich exklusiven Club bei!

Zusammenfassung

Finanzielle Sicherheit bedeutet, genügend Geld gespart zu haben, um erhebliche unerwartete Ausgaben oder den Verlust Ihres Einkommens für mindestens sechs Motten zu decken. Darüber hinaus haben Menschen, die finanziell abgesichert sind, in der Regel keine Verbraucherschulden und können konsequent Geld für zukünftige Bedürfnisse sparen, während sie alle ihre monatlichen finanziellen Verpflichtungen erfüllen.

Um finanzielle Sicherheit zu erreichen, müssen Sie anfangen, an Geld zu hängen, das Sie nicht ausgeben, hochverzinsliche Schulden abzuzahlen und strategisch Geld für verschiedene Ziele zu sparen: Ein Notfall- oder Regentagsfonds, Ruhestand und eventuelle finanzielle Unabhängigkeit, und Dinge, die Sie wollen. Um Ihren Fortschritt zu beschleunigen, sollten Sie sich nicht nur darauf konzentrieren, wie Sie Geld sparen können, sondern auch, wie Sie mehr verdienen können, z. B. eine höher bezahlte Karriere verfolgen oder ein Unternehmen entwickeln, in dem Sie nebenbei Geld verdienen können.

- Müde, pleite zu sein? Warum hast du noch keinen Side Hustle?

- Wie fange ich an zu investieren