Comment passez—vous de la faillite à la réalisation — sinon à la richesse – d’un état de sécurité financière, de liberté et de confort?

Une étape à la fois.

Mais: Savez-vous quelle devrait être votre prochaine étape?

J’estime qu’environ 80% des questions que je reçois tombent dans une catégorie: « Et après? »Et cela a du sens. Après avoir atteint un objectif financier ou fait un grand changement de vie, vous ne savez souvent pas où concentrer vos efforts. Exemple:

- Vous êtes admissible à un plan 401(k), mais vous avez toujours une dette de carte de crédit. Devriez-vous contribuer?

- Vous obtenez votre diplôme avec une tonne de prêts étudiants. Les payez-vous tôt?

- Vous avez économisé six mois de frais de subsistance. Et maintenant ?

Comme j’ai beaucoup réfléchi à mes objectifs pour ce site au cours de l’année à venir, j’ai identifié le besoin de commencer à emballer mes philosophies financières et mes conseils de manière directe et cohérente.

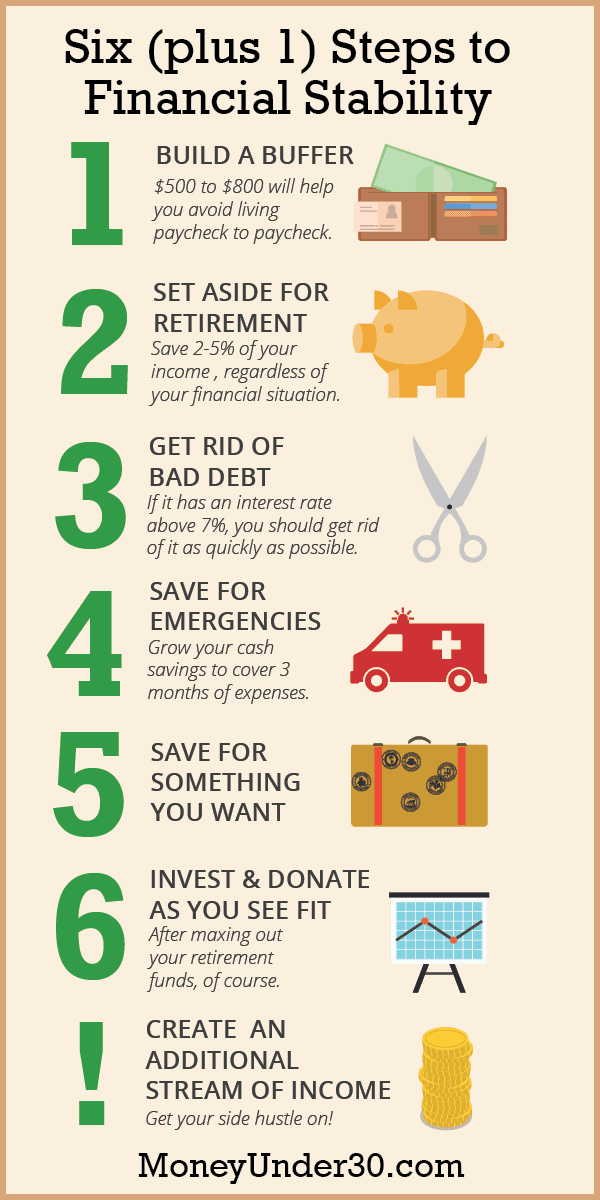

Je vous donne donc le système 6 + 1 pour atteindre la sécurité financière.

En écrivant sur l’argent depuis près de 10 ans maintenant, j’ai non seulement testé ce qui fonctionne dans ma propre vie, mais j’ai interviewé des centaines de personnes — y compris des millionnaires autodidactes, des professionnels de l’investissement et beaucoup de jeunes « moyens » qui se portent bien financièrement – sur les habitudes d’argent qui ont eu le plus grand impact sur leur richesse.

Sans surprise, plus de 80% des personnes qui réussissent que j’ai interviewées continuent de mentionner les mêmes habitudes simples. Le résultat est le système 6 +1.

Le système 6+ 1 peut vous aider à briser un cycle d’endettement ou, si vous êtes plus loin, le système 6 + 1 vous aidera à prioriser vos objectifs financiers pour les atteindre le plus rapidement possible.

Assez dit; voici les étapes:

Ce qui nous attend:

- Créez un « Tampon de compte bancaire » ™

- Investissez un montant symbolique pour la retraite

- Débarrassez-vous des « mauvaises » dettes

- Épargnez pour les urgences et la retraite

- Épargnez pour quelque chose que vous voulez

- Investissez et faites un don comme bon vous semble

- + 1. Créez un flux de revenus supplémentaire

- Comment je suis arrivé au système 6+ 1

- Que signifie être en sécurité financière?

- Résumé

Créez un « Tampon de compte bancaire » ™

Que vous traitiez ou non avec une carte de crédit ou une autre dette personnelle, si vous vivez chèque de paie à chèque de paie, une grosse facture ou une semaine de travail manqué pourrait être tout ce qui vous sépare d’une catastrophe financière. La toute première étape consiste à créer un tampon de compte bancaire™.

L’idée d’un Tampon de compte bancaire™ est simple: c’est une somme d’argent dans votre compte courant qui se situe entre 500 $ et 800 $ ou deux semaines de salaire (selon le plus élevé). Même si vous conservez votre compte bancaire Buffer™ dans votre compte courant, vous devez considérer cet argent comme intouchable. Quel que soit votre tampon — 500 $, 8008 ou 1 500 $ — cette somme d’argent devient votre nouveau « zéro ». Vous ne devriez jamais plonger en dessous.

La création d’un compte bancaire Buffer ™ vous évitera non seulement des frais de découvert coûteux, mais vous commencerez également à changer votre état d’esprit de toujours être fauché pour vous habituer à avoir un coussin financier.

Investissez un montant symbolique pour la retraite

Cela peut sembler étrange, mais même si vous avez une dette de 20 000 $ par carte de crédit, je veux que vous ouvriez un compte d’épargne-retraite. Si vous avez un compte 401 (k) ou un autre type de compte de retraite au travail, c’est parfait. Sinon, vous devrez ouvrir un IRA par vous-même.

La retraite est un élément vital mais souvent négligé de la santé financière. Même si vous avez des priorités d’argent plus pressantes, vous voulez prendre l’habitude d’épargner pour la retraite anticipée. Épargner pour la retraite devrait être une chose à laquelle vous n’avez jamais à penser, et plus tôt vous le faites, plus votre argent peut fonctionner pour vous grâce à l’intérêt composé.

Si vous remboursez vos dettes, vous pouvez commencer très petit — même mettre entre 2% et 5% de votre salaire à la retraite est un bon début. Une fois que vous n’êtes plus endetté, vous voudrez augmenter considérablement ce pourcentage.

Une dernière remarque: Si votre employeur fait correspondre les cotisations à votre régime 401(k) ou à un régime similaire, essayez de cotiser le montant maximal qu’il correspondra. Ne pas le faire revient à laisser une partie de votre salaire sur la table.

Débarrassez-vous des « mauvaises » dettes

Je ne crois pas vraiment qu’il existe une « bonne » dette, mais certaines dettes sont certainement pires que d’autres. À savoir: Dette de carte de crédit, prêts personnels et prêts auto ou étudiants avec un taux d’intérêt supérieur à 6,5%. Une fois que vous avez un compte bancaire Buffer™ et que vous contribuez un petit montant à l’épargne-retraite, votre priorité devrait être de rembourser les créances irrécouvrables le plus rapidement possible.

S’il est important pour vous d’économiser autant d’argent que possible, remboursez d’abord les dettes avec le taux d’intérêt le plus élevé (TAEG). Sinon, commencez par les dettes avec les plus petits soldes afin que vous puissiez célébrer les jalons plus tôt en les remboursant intégralement.

Qu’en est-il des autres prêts étudiants et autres dettes?

Beaucoup d’entre nous ont des prêts étudiants qui peuvent ne pas être qualifiés de « mauvaises » dettes. Si vous avez des prêts étudiants dont le taux d’intérêt est supérieur à 6,5%, je vous encourage à les rembourser à l’étape 3.

Si, cependant, vous avez des prêts fédéraux avec un taux d’intérêt de 5% ou 6%, cette décision est moins claire. Personnellement, je ne paierais pas de supplément sur ces prêts étudiants. Je continuerais à épargner et à investir à la place.

Je ne sais pas si je peux battre un taux de rendement de 5% ou 6% en bourse, mais j’espère au moins l’égaler (à long terme) avec la possibilité de faire encore mieux. En outre, certains intérêts de prêt étudiant sont déductibles d’impôt. Enfin, si vous économisez de l’argent plutôt que de rembourser vos prêts tôt, vous disposez de liquidités qui offrent une flexibilité si d’autres opportunités se présentent (dans l’investissement ou dans la vie).

En fin de compte, la décision vous appartient. Si votre priorité est de vous libérer de la dette dès que possible et que vous préférez le rendement garanti du remboursement anticipé de vos prêts étudiants, il n’y a rien de mal à le faire.

Épargnez pour les urgences et la retraite

Après avoir éliminé toute dette à taux d’intérêt élevé, il est temps de vous tourner vers l’épargne.

Bien qu’un Bank Account Buffer™ puisse isoler vos finances de petites dépenses imprévues, il ne remplace pas un fonds d’urgence complet: un compte d’épargne qui contient au moins trois mois de dépenses (de préférence six mois).

Un fonds d’urgence doit être stocké dans un compte d’épargne à haut rendement assuré par la FDIC qui est séparé de votre banque principale afin que vous ne soyez pas tenté de le dépenser.

En même temps que vous construisez votre fonds d’urgence, vous devriez augmenter votre épargne-retraite jusqu’à ce que vous épargniez autant que vous le pouvez confortablement chaque mois. Mettre de côté 10% de votre épargne est un bon début, mais si vous voulez vraiment créer de la richesse, vous devriez vous efforcer de pouvoir éventuellement économiser 25%, voire un tiers de vos revenus.

Épargnez pour quelque chose que vous voulez

Lorsque vous augmentez votre taux d’épargne, vous n’avez pas l’impression que TOUT doit aller vers la retraite. En fait, vous pouvez vous sentir libre de répartir uniformément l’épargne pour des objectifs à court terme et l’épargne pour des besoins futurs, y compris la retraite.

Il y a beaucoup de vie à vivre d’ici à la retraite. Que votre prochain objectif soit un mariage, des vacances ou un acompte sur une maison, planifiez à l’avance pour pouvoir payer votre objectif avec de l’argent et non du crédit.

Investissez et faites un don comme bon vous semble

Avez-vous atteint le point où vous:

- vous n’avez pas de créances irrécouvrables et

- épargnez-vous suffisamment pour couvrir tous vos besoins au cours des prochaines années?

Félicitations! Sentez-vous bien dans votre peau, car la plupart des gens en arrivent rarement à ce point. Maintenant, votre objectif devrait être de cotiser le montant légal maximum aux comptes de retraite chaque année. Cela maximisera vos économies d’impôt.

Avec de l’argent qui vous reste, vous pouvez investir vous-même dans un compte de courtage imposable ou rembourser des dettes à taux d’intérêt inférieur, comme des prêts étudiants fédéraux ou votre prêt hypothécaire. Et, bien sûr, si vous ne l’avez pas déjà fait, mettez de l’argent de côté pour redonner à la charité.

+ 1. Créez un flux de revenus supplémentaire

Suivez les six étapes ci-dessus et vous atteindrez la liberté financière. Mais selon le montant de la dette que vous avez et le montant que vous gagnez, cela peut prendre beaucoup de temps. Si vous souhaitez vraiment accélérer votre patrimoine, l’étape « Plus 1 » du système 6 + 1 est la plus importante. L’étape Plus 1 crée une agitation latérale: Une autre source de revenus en dehors de votre travail de jour.

Gagner plus d’argent sera toujours un moyen plus rapide d’atteindre vos objectifs financiers que d’essayer de dépenser moins.

Pour certains, votre agitation latérale pourrait devenir une entreprise qui vous rapportera plus d’argent que jamais en tant qu’employé. Mais une entreprise à temps plein ne doit pas nécessairement être votre objectif.

Beaucoup de milléniaux prennent de l’avance en travaillant à la pige ou en occupant des seconds emplois. Certains le font parce qu’ils le doivent, mais d’autres le font parce qu’ils savent qu’ils abattent leurs objectifs financiers en deux fois moins de temps.

Quand j’avais 25 ans, j’avais 80 000 $ et j’avais un emploi de jour qui rapportait environ 35 000 $ par an. À ce salaire, je gardais la tête hors de l’eau, mais cela allait prendre 10 ans ou plus pour me sortir de la dette. J’ai donc eu des bousculades. Tout d’abord, j’ai commencé à travailler la nuit et le week-end chez Starbucks. Plus tard, j’ai appris à gagner de l’argent grâce à mon passe-temps en tant que blogueur. Avec non pas une mais trois sources de revenus, je me suis désendetté en environ trois ans au lieu de 10.

Tout le monde peut poursuivre une agitation latérale. Voici près de trois douzaines d’idées pour vous aider à démarrer.

Comment je suis arrivé au système 6+ 1

Vous connaissez peut-être les pas de bébé de Dave Ramsey, qui ont en partie inspiré cette liste. Ses pas ont aidé beaucoup de gens, mais comme tous les conseils en conserve (y compris le mien), ils ne conviendront pas à tout le monde.

En créant mes propres étapes, j’ai soigneusement réfléchi aux 20 et 30 ans d’aujourd’hui qui:

- Repartent de zéro, souvent avec des revenus modestes.

- Ont des charges de dette de prêts étudiants en constante augmentation.

- Ne peut pas compter sur la sécurité sociale et les pensions pour fournir un revenu de retraite.

- Ne peut pas posséder de maison ou avoir des enfants pendant de nombreuses années.

Le système 6 + 1 est conçu pour créer une stabilité et une sécurité financières en créant une épargne en espèces pour les urgences, en faisant de l’épargne pour la retraite une habitude dès que possible, en éliminant la dette des consommateurs et en apprenant à épargner et à investir pour des objectifs de vie spécifiques.

Le système ne se concentre pas spécifiquement sur des choses comme le remboursement d’une hypothèque ou l’épargne pour les études des enfants, car ces étapes ne s’appliquent pas à beaucoup d’entre nous (du moins pas encore).

Enfin, vous pourriez être surpris de voir l’accent que j’accorde à l’épargne-retraite. Après tout, je vous recommande de commencer à ranger quelque chose dans un compte de retraite, même si vous avez une dette de carte de crédit, puis de contribuer à un IRA Roth en même temps que vous économisez pour les urgences!

Qu’est-ce qui donne?

Fondamentalement, je connais tellement de personnes qui travaillent jusqu’à la retraite parce qu’elles n’ont pas épargné plus tôt dans la vie. Et je sais aussi que seulement environ 10% de mes amis épargnent activement pour la retraite. Tout cela MALGRÉ le fait que chaque dollar que vous économisez dans la vingtaine augmentera de façon exponentielle grâce à l’intérêt composé. Je pense donc que vous devriez commencer à épargner pour la retraite. Commencez petit, mais commencez maintenant.

Fondamentalement, nous devrions TOUJOURS épargner pour la retraite EN CONJONCTION avec tous nos autres objectifs financiers.

Que signifie être en sécurité financière?

Tout d’abord, regardez notre vidéo rapide de 2 minutes sur les tendances des finances personnelles à éviter.

Pour moi, la sécurité financière signifie:

- Ne portant pas de dette à la consommation.

- Avoir un plan de secours si vous perdez votre principale source de revenu (au moins un fonds d’urgence et peut-être un deuxième flux de revenus).

- Épargnez et investissez régulièrement de l’argent pour l’avenir.

J’ai lutté avec ce qu’il faut appeler ce post. En d’autres termes, quel devrait être le résultat final de ces étapes 6 plus 1.

Au début, j’allais les appeler des étapes vers l’indépendance financière, mais ce n’est pas juste; l’indépendance financière signifie des choses différentes pour différentes personnes. Pour beaucoup, cela signifie simplement ne pas compter sur maman et papa pour payer certaines de vos factures, donc en ce sens, vous pourriez techniquement être financièrement indépendant mais n’avoir toujours aucune épargne et des tonnes de dettes.

Dans le monde des finances personnelles, l’indépendance financière (ou liberté financière) a une autre signification: c’est quand vous pouvez vivre uniquement des intérêts sur vos investissements. En d’autres termes, vous n’avez plus à compter sur le travail pour vos revenus. C’est un objectif beaucoup plus grand.

Je me suis installé sur la sécurité financière parce que je pense que c’est

- Quelque chose que nous voulons tous

- Une étape importante qui vous rendra beaucoup plus heureux

- C’est réalisable pour la plupart des gens, quel que soit le revenu

Pour être clair, nous ne parlons pas de devenir riche ici. Quelqu’un qui gagne 10 an de l’heure peut devenir financièrement stable tout autant que quelqu’un qui gagne 100 an de l’heure. Mais une fois que vous aurez atteint la sécurité et la stabilité financières, vous:

- Vous souciez moins de l’argent, si du tout

- Gagnez des intérêts plutôt que de le payer

- Devenez plus riche de jour en jour, presque automatiquement

Enfin, vous serez plus riche que la plupart des gens. Moins de 40% des Américains ont suffisamment d’économies pour couvrir les frais de subsistance de trois mois, selon une étude de Bankrate.com . Lorsque vous pouvez combiner un fonds pour les jours de pluie, aucune dette et une épargne-retraite régulière, vous rejoindrez un club plutôt exclusif!

Résumé

La sécurité financière signifie avoir suffisamment d’argent économisé pour couvrir des dépenses imprévues importantes ou la perte de revenus pendant au moins six mois. De plus, les personnes en sécurité financière n’ont généralement pas de dettes à la consommation et peuvent constamment économiser de l’argent pour leurs besoins futurs tout en respectant toutes leurs obligations financières mensuelles.

Pour atteindre la sécurité financière, vous devez commencer à vous accrocher à de l’argent que vous ne dépensez pas, à rembourser une dette à taux d’intérêt élevé et à économiser de l’argent de manière stratégique pour différents objectifs: Un fonds d’urgence ou de jour de pluie, la retraite et l’indépendance financière éventuelle, et les choses que vous voulez. Pour accélérer vos progrès, il est utile de se concentrer non seulement sur les moyens d’économiser de l’argent, mais également sur les moyens de gagner plus, comme la poursuite d’une carrière mieux rémunérée ou le développement d’une entreprise dans laquelle vous pouvez gagner de l’argent.

- Fatigué d’être fauché? Pourquoi n’as-tu pas encore une agitation latérale?

- Comment commencer à investir