hogyan jutsz el a pénztelenségtől a pénzügyi biztonság, a szabadság és a kényelem állapotáig, ha nem a gazdagság eléréséig?

lépésről lépésre.

de: tudod, mi legyen a következő lépés?

becslésem szerint a feltett kérdések 80% – a egy kategóriába tartozik: “mi a következő lépés?”És van értelme. Miután pénzügyi célt ért el, vagy nagy életváltozást hajtott végre, gyakran nem tudja, hová összpontosítsa erőfeszítéseit. Például:

- Ön jogosult a 401(k) tervre, de még mindig rendelkezik hitelkártya-tartozással. Kell hozzájárulnia?

- végzős egy csomó diákhitelt. Korábban fizeted ki őket?

- hat hónapos megélhetési költségeket takarított meg. Most mi lesz?

mivel sokat gondolkodtam a következő évre vonatkozó céljaimról, felismertem annak szükségességét, hogy a pénzügyi filozófiáimat és tanácsaimat közvetlen és következetes módon kezdjem el csomagolni.

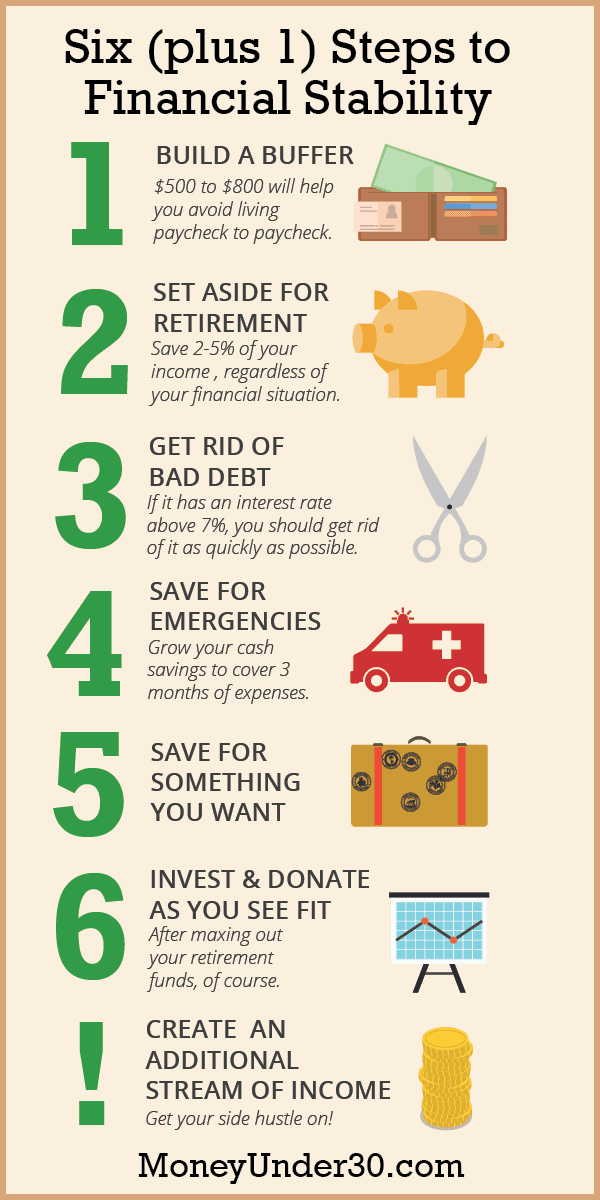

tehát megadom a 6 + 1 rendszert a pénzügyi biztonság eléréséhez.

közel 10 éve írok a pénzről, nem csak azt teszteltem, hogy mi működik a saját életemben, hanem több száz embert — köztük saját készítésű milliomosokat, befektetési szakembereket és rengeteg átlagos fiatalot, akik pénzügyileg jól teljesítenek-interjút készítettem azokról a pénzszokásokról, amelyek a legnagyobb hatással voltak vagyonukra.

nem meglepő, hogy az általam megkérdezett sikeres emberek jóval több mint 80% – a ugyanazokat az egyszerű szokásokat említi. Az eredmény a 6 + 1 rendszer.

a 6 + 1 rendszer segíthet megszakítani az adósságciklust, vagy ha tovább halad, a 6 + 1 rendszer segít prioritásként kezelni pénzügyi céljait, hogy azokat a lehető leggyorsabban elérje.

elég mondta; itt vannak a lépések:

mi van előttünk:

- építsen egy ‘bankszámla puffert’!

- fektessen be egy jelképes összeget a nyugdíjazáshoz

- megszabadulni a “rossz” adósságtól

- Mentés vészhelyzetekre és nyugdíjazásra

- Mentés valamire, amit akarsz

- fektessen be és adományozzon úgy, ahogy jónak látja

- + 1. Hozzon létre egy további bevételi forrást

- hogyan jutottam el a 6+1 rendszerhez

- mit jelent pénzügyileg biztonságban lenni?

- Összegzés

építsen egy ‘bankszámla puffert’!

függetlenül attól, hogy hitelkártyával vagy más személyes adóssággal foglalkozik-e, ha fizetésről fizetésre él, egy nagy számla vagy egy hét kihagyott munka lehet minden, ami elválasztja Önt a pénzügyi katasztrófától. A legelső lépés az, hogy létrejöjjön egy bankszámla puffer, A (Z) 6.

a bankszámla pufferének ötlete egyszerű: ez egy olyan pénzösszeg a folyószámláján, amely 500 és 800 dollár között van, vagy két heti fizetés (amelyik több). Annak ellenére, hogy a bankszámla pufferjét a folyószámláján tartja, ezt a készpénzt érinthetetlennek kell gondolnia. Bármit is puffer – $500, $800, vagy $1,500 – ez az összeg lesz az új “nulla”. Soha ne merüljön alá.

épület egy bankszámla puffer 6 nem csak menteni a költséges folyószámlahitel díjak, de is kezdenek váltani a gondolkodásmódot, hogy mindig tört, hogy megszokja, hogy a pénzügyi párna.

fektessen be egy jelképes összeget a nyugdíjazáshoz

ez furcsának tűnhet, de még akkor is, ha 20 000 dollár hitelkártya-tartozása van, azt akarom, hogy nyisson meg egy nyugdíj-megtakarítási számlát. Ha van egy 401 (k) vagy más típusú nyugdíjszámla a munkahelyen, ez tökéletes. Ellenkező esetben meg kell nyitnia egy IRA-t.

a nyugdíjazás létfontosságú, de gyakran figyelmen kívül hagyott része a pénzügyi egészségnek. Még akkor is, ha sürgetőbb pénzprioritásai vannak, meg akarja szokni, hogy korán megtakarítson a nyugdíjra. A nyugdíjra való megtakarításnak olyannak kell lennie, amire soha nem kell gondolkodnia, és minél korábban csinálod, annál több pénzed működhet az összetett kamatoknak köszönhetően.

ha adósságot fizetsz, akkor nagyon kicsiben kezdhetsz — még a fizetésed 2-5% – ának nyugdíjazása is jó kezdet. Ha már ki az adósság, akkor szeretnénk növelni ezt a százalékot jelentősen.

egy utolsó megjegyzés: Ha munkáltatója hozzájárul a 401(k) vagy hasonló tervhez, próbáljon hozzájárulni a maximális összeghez. Ennek elmulasztása olyan, mintha fizetésének egy részét az asztalon hagyná.

megszabadulni a “rossz” adósságtól

nem igazán hiszem, hogy létezik olyan dolog, mint a “jó” adósság, de egyes adósságok határozottan rosszabbak, mint mások. Nevezetesen: hitelkártya-adósság, személyi kölcsönök, valamint 6,5% – nál nagyobb kamatozású autó-vagy diákhitel. Miután rendelkezik Bankszámlapufferrel, és kis összeggel járul hozzá a nyugdíjmegtakarításhoz, a prioritásnak a lehető leggyorsabban kell kifizetnie a rossz adósságokat.

ha fontos, hogy annyi pénzt takarítson meg, amennyit csak tud, először fizesse ki az adósságokat a legmagasabb kamatlábbal (APR). Ellenkező esetben kezdje az adósságokat a legkisebb egyenlegekkel, így hamarabb megünnepelheti a mérföldköveket, amikor teljes egészében kifizeti őket.

mi a helyzet az egyéb diákhitelekkel és egyéb adósságokkal?

sokunknak van diákhitel, amely nem minősül “rossz” adósságnak. Ha 6,5% feletti kamatlábbal rendelkező diákhitel van, azt javaslom, hogy fizesse ki őket a 3.lépésben.

Ha azonban 5% – os vagy 6% – os kamatozású szövetségi hitelekkel rendelkezik, ez a döntés kevésbé egyértelmű. Személy szerint nem fizetnék külön ezeket a diákhiteleket. Inkább megtakarítok és befektetek.

nem tudom, hogy meg tudom-e verni az 5% – os vagy 6% – os megtérülési rátát a tőzsdén, de remélem, hogy legalább (hosszú távon) össze tudom hasonlítani azzal a lehetőséggel, hogy még jobban teljesítsek. Is, néhány diákhitel kamat adó levonható. Végül, ha pénzt takarít meg, ahelyett, hogy korán fizetné ki a hiteleit, rendelkezésre áll készpénz, amely rugalmasságot biztosít, ha más lehetőségek merülnek fel (befektetés vagy élet).

végső soron a döntés a tiéd. Ha a prioritás az, hogy a lehető leghamarabb adósságmentessé váljon, és inkább a diákhitelek korai kifizetésének garantált visszatérését részesíti előnyben, akkor nincs semmi baj ezzel.

Mentés vészhelyzetekre és nyugdíjazásra

miután megszüntette az összes magas kamatozású adósságot, itt az ideje, hogy a megtakarítások felé forduljon.

bár a bankszámla-puffer képes elszigetelni pénzügyeit a kis váratlan kiadásoktól, ez nem helyettesíti a teljes sürgősségi alapot: egy megtakarítási számlát, amely legalább három hónapos kiadásokat tartalmaz (lehetőleg hat hónap).

a sürgősségi alapot egy FDIC által biztosított magas hozamú megtakarítási számlán kell tárolni, amely elkülönül az elsődleges bankjától, így nem lesz kísértés arra, hogy elköltse.

ugyanabban az időben, mint építeni a sürgősségi alap, meg kell növelni a nyugdíj-megtakarítások, amíg te megtakarítás, amennyit kényelmesen lehet minden hónapban. A megtakarítások 10% – ának elrakása jó kezdet, de ha valóban gazdagságot akar építeni, akkor arra kell törekednie, hogy végül megtakarítsa jövedelmének 25% – át vagy akár egyharmadát.

Mentés valamire, amit akarsz

ahogy növeli a megtakarítási ráta, nem érzem, hogy minden megy felé nyugdíj. Valójában szabadon oszthatja meg a megtakarítást a rövidebb távú célok érdekében és a megtakarítást a jövőbeli igényekhez, beleértve a nyugdíjazást is.

van egy csomó életet élni mostantól nyugdíjba. Függetlenül attól, hogy a következő cél egy esküvő, egy nyaralás vagy egy otthoni előleg, tervezzen előre, így készpénzzel fizethet a célért, nem hitel.

fektessen be és adományozzon úgy, ahogy jónak látja

elérte azt a pontot, ahol:

- nincs rossz adóssága, és

- elegendő megtakarítás van ahhoz, hogy az elkövetkező néhány évben fedezze az összes igényét?

gratulálok! Érezd jól magad, mert a legtöbb ember ritkán jut el erre a pontra. Most az a célja, hogy minden évben hozzájáruljon a maximális jogi összeghez a nyugdíjszámlákhoz. Ez maximalizálja az adómegtakarítást.

a pénz maradt, akkor befektetni a saját adóköteles ügynöki számla vagy fizet le alacsonyabb kamatozású adósságok, mint a szövetségi diákhitel vagy a jelzálog. És persze, ha még nem tette meg, tegye félre a pénzt, hogy visszaadja a jótékonyságnak.

+ 1. Hozzon létre egy további bevételi forrást

kövesse a fenti hat lépést, és pénzügyi szabadságot fog elérni. De attól függően, hogy mennyi adóssága van, mennyit keres, hosszú időt vehet igénybe. Ha komolyan gondolja vagyonának felgyorsítását, akkor a “plusz 1” lépés a 6 + 1 rendszerben a legfontosabb. A plusz 1 lépés egy oldalsó nyüzsgés létrehozása: egy másik jövedelemforrás a napi munkán kívül.

több pénzt keresni mindig gyorsabb módja a pénzügyi céloknak, mint kevesebbet költeni.

egyesek számára az oldalsó nyüzsgés olyan vállalkozássá válhat, amely több pénzt fog keresni, mint valaha alkalmazottként. De a teljes munkaidős vállalkozásnak nem kell a célnak lennie.

sok millenniumi ember halad előre szabadúszóként vagy másodállásban. Néhányan azért teszik, mert muszáj, de mások azért teszik, mert tudják, hogy fél idő alatt leütik a pénzügyi célokat.

amikor 25 éves voltam, 80 000 dollár voltam, és napi munkám volt, amely évente körülbelül 35 000 dollárt fizetett. Abban a fizetésben a fejem a víz felett tartottam, de 10 év vagy annál több kellett ahhoz, hogy kiszabaduljak az adósságból. Szóval van egy kis szélhámosságom. Először éjszaka és hétvégén kezdtem dolgozni a Starbucksban. Később megtanultam, hogyan lehet pénzt keresni a hobbimból, mint blogger. Nem egy, hanem három jövedelemforrással 10 év helyett körülbelül három év alatt szabadultam meg az adósságtól.

bárki folytathat egy oldalsó nyüzsgést. Itt van közel három tucat ötlet a kezdéshez.

hogyan jutottam el a 6+1 rendszerhez

lehet, hogy ismeri Dave Ramsey baba lépéseit, amelyek részben inspirálták ezt a listát. Lépései sok embernek segítettek, de mint minden konzerv Tanács (beleértve a sajátomat is), nem fognak mindenkinek megfelelni.

a saját lépéseim megalkotásakor alaposan átgondoltam a mai 20 – as és 30-as dolgokat, akik:

- a semmiből indulnak, gyakran szerény jövedelmekkel.

- folyamatosan növekvő diákhitel adósság terhelések.

- nem támaszkodhat a társadalombiztosításra és a nyugdíjakra a nyugdíjjövedelem biztosításához.

- sok éven át nem lehet otthona vagy gyermeke.

a 6 + 1 rendszert úgy tervezték, hogy pénzügyi stabilitást és biztonságot teremtsen azáltal, hogy készpénzmegtakarítást hoz létre vészhelyzetek esetén, a nyugdíjazáshoz való megtakarítást a lehető leghamarabb szokássá teszi, megszünteti a fogyasztói adósságot, és megtanulja megtakarítani és befektetni konkrét életcélokra.

a rendszer nem kifejezetten olyan dolgokra összpontosít, mint a jelzálog kifizetése vagy a gyermekek oktatásának megtakarítása, mert ezek a lépések sokunkra nem vonatkoznak (legalábbis még nem).

végül, lehet, hogy meglepett, hogy a hangsúly helyezem a nyugdíj-megtakarítások. Végtére is, azt javasoljuk, hogy elkezd üzembe valamit el a nyugdíj számla akkor is, ha hitelkártya-tartozás, majd hozzájárul a Roth IRA ugyanakkor menteni a vészhelyzetek!

mit ad?

alapvetően olyan sok embert ismerek, akik nyugdíjba vonulnak, mert nem mentettek korábban az életben. És azt is tudom, hogy a barátaimnak csak körülbelül 10% – A aktívan spórol nyugdíjra. Mindez annak ellenére, hogy a húszas éveiben megtakarított minden Dollár exponenciálisan növekszik az összetett érdeklődésnek köszönhetően. Tehát azt hiszem, el kellene kezdenie megtakarítani a nyugdíjra. Kezdje kicsiben, de kezdje most.

alapvetően mindig meg kell menteni a nyugdíj együtt minden más pénzügyi célok.

mit jelent pénzügyileg biztonságban lenni?

először nézze meg Gyors 2 perces videónkat a személyes pénzügyi trendekről, hogy elkerülje.

számomra a pénzügyi biztonság azt jelenti:

- nem viseli a fogyasztói adósságot.

- miután egy back-up terv, ha elveszíti az elsődleges bevételi forrása (legalább egy sürgősségi alap, és talán egy második bevételi forrás).

- rendszeresen pénzt takarít meg és fektet be a jövőbe.

birkóztam azzal, hogy hívják ezt a bejegyzést. Más szavakkal, Mi legyen ezeknek a 6 plusz 1 lépésnek a végső eredménye.

először a pénzügyi függetlenség lépéseinek akartam nevezni őket, de ez nem helyes; a pénzügyi függetlenség különböző dolgokat jelent a különböző emberek számára. Sokak számára ez egyszerűen azt jelenti, hogy nem támaszkodnak anyára és apára a számlák egy részének kifizetésére, így ebben az értelemben technikailag pénzügyileg független lehet, de még mindig nincs megtakarítása és rengeteg adóssága.

a Személyes pénzügyek világában a pénzügyi függetlenségnek (vagy pénzügyi szabadságnak) más jelentése van: ez az, amikor kizárólag a befektetéseinek kamataiból élhet. Más szavakkal, már nem kell támaszkodnia a jövedelmére. Ez sokkal nagyobb cél.

pénzügyi biztonságra helyezkedtem el, mert azt hiszem, ez

- valami, amit mindannyian szeretnénk

- egy mérföldkő, amely jelentősen boldogabbá tesz

- a legtöbb ember számára elérhető, jövedelemtől függetlenül

hogy világos legyen, itt nem arról beszélünk, hogy mocskosan gazdagodunk. Valaki, aki óránként 10 dollárt keres, pénzügyileg ugyanolyan stabil lehet, mint valaki, aki óránként 100 dollárt keres. De ha eléred a pénzügyi biztonságot és stabilitást, akkor:

- aggódj a pénz kevesebb, ha egyáltalán

- kamatot keresni helyett fizetni

- nő gazdagabb a nap, szinte automatikusan

végül, akkor gazdagabb, mint a legtöbb ember. Az amerikaiak kevesebb mint 40% – ának van elegendő megtakarítása a három hónapos megélhetési költségek fedezésére, egy tanulmány szerint Bankrate.com. ha össze egy esős napon alap, nincs adósság és a rendszeres nyugdíj-megtakarítások, akkor csatlakozzon egy meglehetősen exkluzív klub!

Összegzés

a pénzügyi biztonság azt jelenti, hogy elegendő pénz van megtakarítva a jelentős váratlan kiadások fedezésére vagy legalább hat lepke bevételének elvesztésére. Emellett a pénzügyileg biztonságos emberek általában nem rendelkeznek fogyasztói adóssággal, és következetesen pénzt takaríthatnak meg a jövőbeli igényekre, miközben teljesítik havi pénzügyi kötelezettségeiket.

a pénzügyi biztonság eléréséhez el kell kezdenie a pénzt, amelyet nem költ, magas kamatozású adósságot kell fizetnie, és pénzt kell megtakarítania stratégiailag különböző célokra: Vészhelyzet vagy esős nap alap, nyugdíjazás és esetleges pénzügyi függetlenség, és a kívánt dolgok. A haladás felgyorsítása érdekében nemcsak a pénzmegtakarítás módjaira összpontosít, hanem arra is, hogy többet keressen, például egy jobban fizető karrier folytatására vagy egy olyan vállalkozás fejlesztésére, amelyben pénzt kereshet az oldalon.

- Unod már, hogy megtört? Miért nincs még egy kis mellékhajtás?

- Hogyan kezdjünk el befektetni