Como você ir de ser falido para alcançar — se não de riqueza de um estado, de segurança financeira, liberdade e conforto?

uma etapa de cada vez.

mas: sabe qual deve ser o seu próximo passo?

estimo que cerca de 80% das perguntas que recebo se enquadram em uma categoria: “o que se segue?”E faz sentido. Depois de realizar um objetivo financeiro ou fazer uma grande mudança na vida, você muitas vezes não sabe onde concentrar seus esforços. Por exemplo:

- você é elegível para um plano 401(k), mas ainda tem dívida com cartão de crédito. Deve contribuir?

- você se formou com uma tonelada de empréstimos estudantis. Pagas-lhes mais cedo? Poupou seis meses de despesas de vida. E agora? Como Tenho pensado muito sobre os meus objetivos para este site no próximo ano, identifiquei a necessidade de começar a empacotar as minhas filosofias e conselhos financeiros de formas diretas e consistentes.Por isso dou-lhe o sistema 6 + 1 Para conseguir a segurança financeira.Escrevendo sobre dinheiro há quase 10 anos, não só testei o que funciona em minha própria vida, mas entrevistei centenas de pessoas — incluindo milionários auto-fabricados, profissionais de investimento e muitos jovens “médios” que estão fazendo bem financeiramente — sobre os hábitos de dinheiro que tiveram o maior impacto em sua riqueza.

não surpreendentemente, muito mais de 80% das pessoas bem sucedidas que entrevistei continuam mencionando os mesmos hábitos simples. O resultado é o sistema 6 + 1.

o sistema 6 + 1 pode ajudá-lo a quebrar um ciclo de dívida ou, se estiver mais à frente, o sistema 6 + 1 irá ajudá-lo a priorizar seus objetivos financeiros para alcançá-los o mais rapidamente possível.

disse o Suficiente; aqui estão os passos:

o Que vem pela Frente:

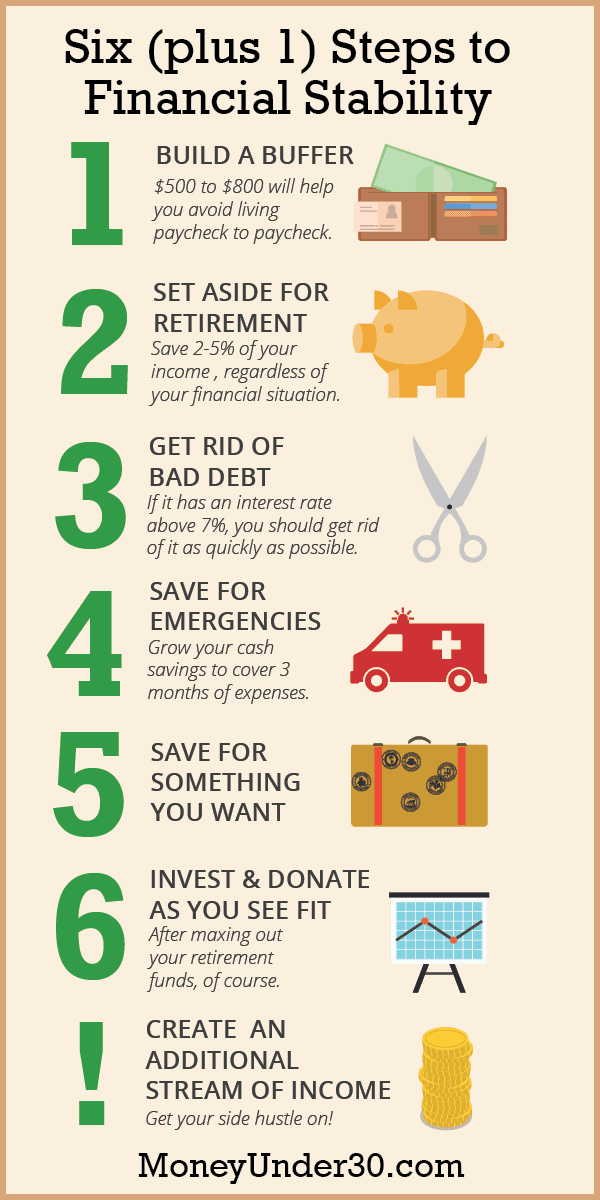

- Construa um ‘Buffer de conta bancária’ ™

- invista uma quantia simbólica para a aposentadoria

- livrar-se dos “maus” dívida

- Save for emergencies and retirement

- salve para algo que você quer

- Investir e doar como você vê o ajuste

- + 1. Crie um fluxo adicional de renda

- How I arrived at the 6+1 system

- o que significa estar financeiramente seguro?Primeiro, assista ao nosso rápido vídeo de 2 minutos sobre as tendências das finanças pessoais a evitar.Para mim, a garantia financeira significa: não carregando a dívida do consumidor. ter um plano de reserva se perder a sua principal fonte de rendimento (pelo menos um fundo de emergência e talvez um segundo fluxo de rendimentos). regularmente poupança e investimento de dinheiro para o futuro.

- resumo

Construa um ‘Buffer de conta bancária’ ™

se está ou não a lidar com cartão de crédito ou outra dívida pessoal, se está a viver de pagamento a pagamento, uma grande conta ou uma semana de trabalho perdido pode ser tudo o que o separa de um desastre financeiro. O primeiro passo é construir um Buffer de conta bancária™.

a ideia de um Buffer de conta bancária™ é simples: é uma quantidade de dinheiro na sua conta corrente que está entre $500 e $800 ou duas semanas de pagamento (o que for mais). Mesmo que você mantenha seu Buffer de conta bancária™ em sua conta corrente, você precisa pensar que o dinheiro como intocável. Seja lá o que for, 500 ,800 ou 1500 dólares, esse dinheiro torna-se o teu novo”zero”. Nunca devias mergulhar por baixo.A construção de um Buffer de conta bancária irá não só salvá-lo de taxas de descoberto dispendiosas, mas também começar a mudar a sua mentalidade de estar sempre falido para se acostumar a ter uma almofada financeira.

invista uma quantia simbólica para a aposentadoria

isto pode parecer estranho, mas mesmo se você é $ 20.000 em dívida de cartão de crédito, Eu quero que você abra uma conta poupança de aposentadoria. Se você tem uma conta de aposentadoria 401(k) ou outro tipo no trabalho, isso é perfeito. Caso contrário, terá de abrir um IRA sozinho.A reforma é uma parte vital, mas frequentemente negligenciada, da saúde financeira. Mesmo que você tenha prioridades de dinheiro mais prementes, você quer começar no hábito de economizar para a aposentadoria antecipada. Poupar para a aposentadoria deve ser algo que você nunca tem que pensar, e quanto mais cedo você faz isso, mais seu dinheiro pode trabalhar para você graças a juros compostos.Se está a pagar a dívida, pode começar muito pouco — mesmo colocar entre 2% e 5% do seu salário para a reforma é um bom começo. Uma vez que você está fora da dívida, você vai querer aumentar esta porcentagem substancialmente.

uma nota final: se a sua entidade patronal corresponder às contribuições para o seu plano 401 (k) ou semelhante, tente contribuir com o montante máximo correspondente. Não o fazer é como deixar uma parte do seu salário na mesa.

livrar-se dos “maus” dívida

eu realmente não acredito que exista tal coisa como “boa” da dívida, mas algumas dívidas são, definitivamente, pior do que os outros. Nomeadamente: dívida de cartão de crédito, empréstimos pessoais, e empréstimos de automóveis ou estudantes com uma taxa de juro superior a 6,5%. Depois que você tem um Buffer de conta bancária™ e estão contribuindo com uma pequena quantia para a poupança de aposentadoria, sua prioridade deve ser o pagamento de dívidas ruins o mais rápido possível.Se é importante para você economizar o máximo de dinheiro possível, pague as dívidas com a taxa de juros mais alta (APR) primeiro. Caso contrário, comece com as dívidas com os menores saldos para que você possa celebrar marcos mais cedo como você pagá-los na totalidade.E outros empréstimos estudantis e outras dívidas?Muitos de nós têm empréstimos estudantis que podem não ser considerados dívida “má”. Se você tem empréstimos estudantis com uma taxa de juros superior a 6,5%, eu encorajá-lo-ia a pagá-los no Passo 3.Se, no entanto, tiver empréstimos federais com uma taxa de juro de 5% ou 6%, essa decisão é menos clara. Pessoalmente, não pagaria mais por estes empréstimos estudantis. Em vez disso, continuaria a poupar e a investir.

eu não sei se eu posso bater uma taxa de 5% ou 6% de retorno no mercado de ações, mas eu esperaria pelo menos igualá-lo (a longo prazo) com a possibilidade de fazer ainda melhor. Além disso, alguns juros de empréstimo estudantil são dedutíveis nos impostos. Finalmente, se você economizar dinheiro em vez de pagar seus empréstimos cedo, você tem dinheiro disponível que fornece flexibilidade caso outras oportunidades surgirem (no investimento ou na vida).Em última análise, a decisão é sua. Se a sua prioridade é tornar-se livre de dívidas o mais rápido possível e você preferir o retorno garantido de pagar seus empréstimos estudantis mais cedo, não há nada de errado em fazê-lo.

Save for emergencies and retirement

After you’ve eliminated all high-interest debt, it’s time to turn your lought on savings.

embora um Buffer de conta bancária™ possa proteger as suas finanças de pequenas despesas inesperadas, não é substituto para um fundo de emergência completo: uma conta poupança que contém pelo menos três meses de despesas (de preferência seis meses).

um fundo de emergência deve ser armazenado em uma conta de poupança de alto rendimento segurada pelo FDIC que é separada do seu banco primário para que você não se sinta tentado a gastá-lo.

ao mesmo tempo que constrói o seu fundo de emergência, deve aumentar as suas poupanças de reforma até poupar o máximo que puder confortavelmente a cada mês. Guardar 10% de suas economias é um bom começo, mas se você realmente quer construir riqueza, você deve se esforçar para, eventualmente, ser capaz de economizar 25% ou mesmo um terço de sua renda.

salve para algo que você quer

à medida que você aumenta a sua taxa de poupança, não sinta que tudo tem que ir para a aposentadoria. Na verdade, você pode se sentir livre para dividir uniformemente poupança para metas de curto prazo e poupança para necessidades futuras, incluindo aposentadoria.Há muita vida para viver até à reforma. Se o seu próximo objetivo é um casamento, férias, ou um pagamento inicial em uma casa, planejar com antecedência para que você possa pagar para o seu objetivo com dinheiro, não Crédito.

Investir e doar como você vê o ajuste

Ter atingido o ponto onde você:

- tiver nenhum a inadimplência e

- poupam o suficiente para cobrir todos os seus desejos para os próximos anos?Parabéns! Sinta-se bem consigo mesmo, porque a maioria das pessoas raramente chega a este ponto. Agora seu objetivo deve ser contribuir com o valor máximo legal para as contas de aposentadoria a cada ano. Isto irá maximizar as suas poupanças fiscais.Com o dinheiro restante, você pode investir por conta própria em uma conta de corretagem tributável ou pagar dívidas de juros mais baixos, como empréstimos de estudantes federais ou sua hipoteca. E, claro, se ainda não o fez, Reserve dinheiro para devolver à caridade.

+ 1. Crie um fluxo adicional de renda

siga os seis passos acima e você vai alcançar a liberdade financeira. Mas dependendo de quanto você tem uma dívida de quanto você ganha, pode demorar muito tempo. Se você está sério em acelerar sua riqueza, o passo” mais 1 ” no sistema 6 + 1 é o mais importante. O passo mais 1 é criar um hustle lateral: outra fonte de renda fora do seu trabalho diário.Ganhar mais dinheiro será sempre uma forma mais rápida de atingir os seus objectivos financeiros do que tentar gastar menos.Para alguns, o seu lado hustle pode transformar-se num negócio que lhe dará mais dinheiro do que alguma vez ganharia como empregado. Mas um negócio a tempo inteiro não tem de ser o teu objectivo.Muitos milhares de milenares estão a progredir por conta própria ou a trabalhar em segundo emprego. Alguns fazem-no porque têm de o fazer, mas outros fazem-no porque sabem que estão a derrubar objectivos financeiros em metade do tempo.

Quando eu tinha 25 anos, eu tinha 80 mil dólares e tinha um trabalho diário que pagava cerca de 35 mil dólares por ano. Com esse salário eu estava mantendo minha cabeça acima da água, mas ia levar 10 anos ou mais para sair da dívida. Então, tenho golpes laterais. Primeiro, comecei a trabalhar de noite e fim-de-semana no Starbucks. Mais tarde, aprendi a ganhar dinheiro com o meu hobby como blogueiro. Com não uma, mas três fontes de renda, eu saí da dívida em cerca de três anos em vez de 10.Qualquer um pode perseguir um golpe lateral. Aqui estão quase três dúzias de ideias para começar.

How I arrived at the 6+1 system

you may be familiarized with Dave Ramsey’s Baby Steps, which, in part, inspired this list. Seus passos têm ajudado muitas pessoas, mas como todos os conselhos enlatados (incluindo o meu), eles não vão se encaixar em todos. Ao criar os meus próprios passos, pensei cuidadosamente sobre os 20 – e 30-coisas de hoje.:

- estão a começar do zero, muitas vezes com rendimentos modestos.

- têm cada vez mais dívidas de empréstimos a estudantes.

- não pode invocar a segurança social e as pensões para obter rendimentos de reforma.

- pode não possuir uma casa ou ter filhos por muitos anos.

o sistema 6 + 1 é projetado para criar estabilidade financeira e segurança, construindo economias de dinheiro para emergências, tornando a poupança para a aposentadoria um hábito o mais rápido possível, eliminando a dívida do consumidor, e aprendendo a economizar e investir para metas específicas de vida.

o sistema não se concentra especificamente em coisas como pagar uma hipoteca ou economizar para a educação das crianças, porque esses passos não se aplicam a muitos de nós (pelo menos ainda não).Finalmente, pode surpreender-se ao ver a ênfase que coloco nas poupanças para a reforma. Afinal de contas, eu recomendo que você comece a guardar algo em uma conta de aposentadoria, mesmo se você tem uma dívida de cartão de crédito e, em seguida, contribuir para um Roth IRA, ao mesmo tempo que você economizar para emergências!O que se passa?Basicamente, conheço tantas pessoas a trabalhar durante a reforma porque não salvaram mais cedo na vida. E também sei que apenas 10% dos meus amigos estão a poupar activamente para a reforma. Tudo isso apesar do fato de que cada dólar que você salvar em seus vinte vai crescer exponencialmente graças a juros compostos. Acho que devias começar a poupar para a reforma. Começa devagar, mas começa agora.Basicamente, devíamos estar sempre a poupar para a reforma em conjunto com todos os nossos outros objectivos financeiros.

o que significa estar financeiramente seguro?Primeiro, assista ao nosso rápido vídeo de 2 minutos sobre as tendências das finanças pessoais a evitar.Para mim, a garantia financeira significa:

- não carregando a dívida do consumidor.

- ter um plano de reserva se perder a sua principal fonte de rendimento (pelo menos um fundo de emergência e talvez um segundo fluxo de rendimentos).

- regularmente poupança e investimento de dinheiro para o futuro.

eu lutei com o que chamar este post. Por outras palavras, Qual deve ser o resultado final destes 6 mais 1 passos.No início, eu ia chamá-los de passos para a independência financeira, mas isso não está certo; independência financeira significa coisas diferentes para pessoas diferentes. Para muitos, significa simplesmente não depender da mãe e do pai para pagar algumas das suas contas, então nesse sentido, você poderia tecnicamente ser financeiramente independente, mas ainda não tem poupanças e toneladas de dívida.No mundo das finanças pessoais, a independência financeira (ou liberdade financeira) tem outro significado: é quando você pode viver apenas do interesse em seus investimentos. Em outras palavras, você não tem mais que confiar em trabalhar para o seu rendimento. É um objectivo muito maior.

eu estabeleci-me em segurança financeira porque eu acho que é

- Algo que todos nós queremos

- Um marco que vai fazer você significativamente mais feliz

- É viável para a maioria das pessoas, independentemente da renda

Para ser claro, não estamos falando de ficar podre de rico aqui. Alguém que ganha $ 10 à hora pode tornar-se financeiramente estável tanto como alguém que ganha $100 à hora. Mas uma vez que você alcançar a segurança financeira e a estabilidade, você vai:

- preocupar-se com o dinheiro menos, se de todo

- ganhar juros em vez de pagá-lo

- crescer mais rico a cada dia, quase automaticamente

finalmente, você será mais rico do que a maioria das pessoas. Menos de 40% dos americanos têm poupanças suficientes para cobrir três meses de despesas de vida, de acordo com um estudo Bankrate.com. quando você pode combinar um fundo de dias chuvosos, sem dívidas e poupança de aposentadoria regular, você vai se juntar a um clube bastante exclusivo!

resumo

segurança financeira significa ter dinheiro suficiente guardado para cobrir despesas inesperadas significativas ou a perda de sua renda por pelo menos seis traças. Além disso, as pessoas que estão financeiramente seguras normalmente não têm dívida do consumidor e podem consistentemente economizar dinheiro para as necessidades futuras, ao mesmo tempo que cumprem todas as suas obrigações financeiras mensais.Para alcançar a segurança financeira, você precisa começar a se agarrar ao dinheiro que você não gasta, pagando dívidas de juros altos, e economizando dinheiro estrategicamente para diferentes objetivos: Um fundo de emergência ou de dias chuvosos, reforma e eventual independência financeira, e coisas que você quer. Para acelerar o seu progresso, ajuda a concentrar-se não só em maneiras que você pode economizar dinheiro, mas também maneiras que você pode ganhar mais, como perseguir uma carreira mais bem paga ou desenvolver um negócio em que você pode ganhar dinheiro de lado.Cansado de estar falido? Porque é que ainda não tens um empurrão lateral?

- Como começar a investir