¿Cómo pasar de estar en la ruina a lograr, si no riqueza, un estado de seguridad financiera, libertad y comodidad?

Un paso a la vez.

Pero: ¿Sabes cuál debería ser tu próximo paso?

Estimo que alrededor del 80% de las preguntas que recibo caen en una categoría: «¿Qué sigue?»Y tiene sentido. Después de lograr una meta financiera o hacer un gran cambio en la vida, a menudo no sabe dónde enfocar sus esfuerzos. Por ejemplo:

- Usted es elegible para un plan 401(k) pero aún tiene deudas de tarjeta de crédito. Debe contribuir?

- Te gradúas con un montón de préstamos estudiantiles. ¿Les pagas temprano?

- Ha ahorrado seis meses de gastos de manutención. ¿Ahora qué?

Como he estado pensando mucho en mis objetivos para este sitio en el próximo año, identifiqué la necesidad de comenzar a empaquetar mis filosofías y consejos financieros de manera directa y consistente.

Así que les presento el Sistema 6 + 1 para lograr seguridad financiera.

Escribiendo sobre el dinero durante casi 10 años, no solo he probado lo que funciona en mi propia vida, sino que he entrevistado a cientos de personas, incluidos millonarios hechos a sí mismos, profesionales de la inversión y muchos jóvenes «promedio» que lo están haciendo bien financieramente, sobre los hábitos monetarios que han tenido el mayor impacto en su riqueza.

No es sorprendente que más del 80% de las personas exitosas que he entrevistado sigan mencionando los mismos hábitos simples. El resultado es el Sistema 6 + 1.

El Sistema 6 + 1 puede ayudarlo a romper un ciclo de deuda o, si está más avanzado, el Sistema 6 + 1 lo ayudará a priorizar sus objetivos financieros para alcanzarlos lo más rápido posible.

se ha dicho lo Suficiente; aquí están los pasos:

Lo que se viene:

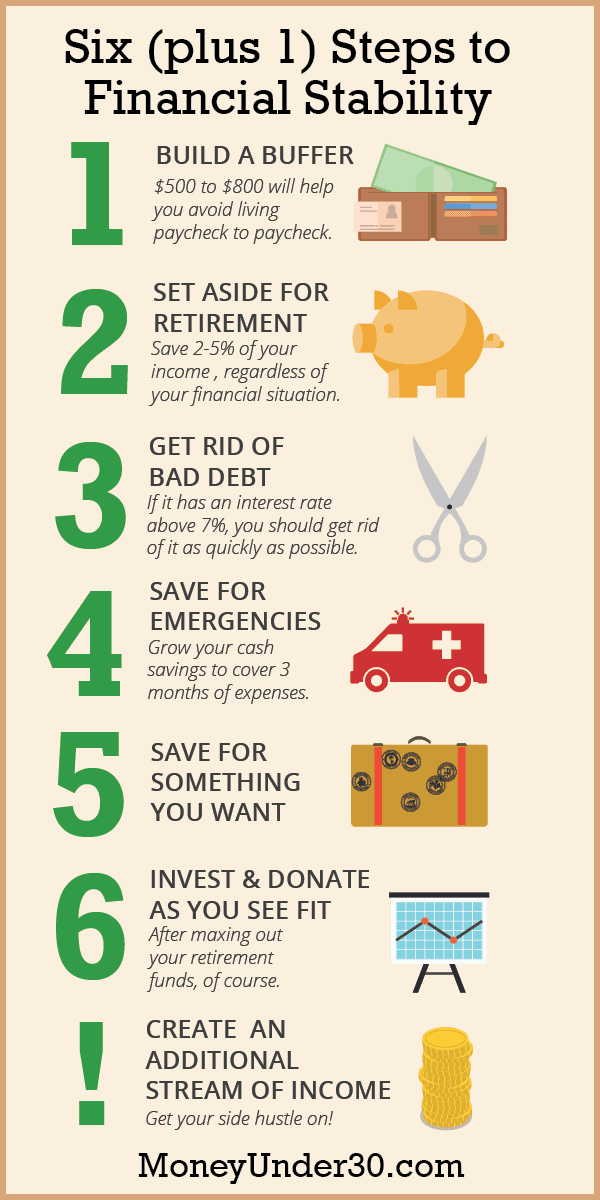

- Cree un ‘Buffer de cuenta Bancaria’™

- Invierta una cantidad simbólica para la jubilación

- Deshacerse de las deudas» incobrables «

- Ahorre para emergencias y jubilación

- Ahorre para algo que desee

- Invertir y donar como mejor le parezca

- + 1. Cree un flujo adicional de ingresos

- Cómo llegué al sistema 6+1

- ¿Qué significa estar financieramente seguro?

- Resumen

Cree un ‘Buffer de cuenta Bancaria’™

Ya sea que tenga que lidiar o no con una tarjeta de crédito u otra deuda personal, si vive de cheque a cheque, una factura grande o una semana de trabajo perdido podría ser todo lo que lo separa del desastre financiero. El primer paso es crear un Buffer de Cuenta Bancaria™.

La idea de un Buffer de Cuenta Bancaria™ es simple: Es una cantidad de dinero en su cuenta de cheques que está entre 5 500 y 8 800 o el pago de dos semanas (lo que sea más). A pesar de que mantiene su Cuenta Bancaria Buffer™ en su cuenta de cheques, necesita pensar en ese efectivo como intocable. Lo que sea que sea tu buffer, 5 500, 8 800 o 1 1,500, esa cantidad de dinero se convierte en tu nuevo «cero». Nunca debes sumergirte debajo de él.

Construir una cuenta Bancaria Buffer™ no solo le ahorrará costosos cargos por sobregiro, sino que también comenzará a cambiar su mentalidad de estar siempre en bancarrota a acostumbrarse a tener un colchón financiero.

Invierta una cantidad simbólica para la jubilación

Esto puede parecer extraño, pero incluso si tiene una deuda de tarjeta de crédito de 2 20,000, quiero que abra una cuenta de ahorros para la jubilación. Si tiene una cuenta 401 (k) u otro tipo de cuenta de jubilación en el trabajo, eso es perfecto. De lo contrario, tendrá que abrir una cuenta IRA por su cuenta.

La jubilación es una parte vital, pero a menudo pasada por alto, de la salud financiera. Incluso si tiene prioridades de dinero más urgentes, desea adquirir el hábito de ahorrar para la jubilación anticipada. Ahorrar para la jubilación debe ser algo en lo que nunca tenga que pensar, y cuanto antes lo haga, más dinero podrá funcionar para usted gracias al interés compuesto.

Si está pagando una deuda, puede comenzar con muy poco dinero, incluso destinar entre el 2% y el 5% de su salario a la jubilación es un buen comienzo. Una vez que esté fuera de la deuda, querrá aumentar este porcentaje sustancialmente.

Una nota final: Si su empleador iguala las contribuciones a su plan 401(k) o similar, intente contribuir con la cantidad máxima que igualará. No hacerlo es como dejar una parte de tu salario sobre la mesa.

Deshacerse de las deudas» incobrables «

Realmente no creo que exista una deuda «buena», pero algunas deudas definitivamente son peores que otras. A saber: Deuda de tarjeta de crédito, préstamos personales y préstamos para automóviles o estudiantes con una tasa de interés superior al 6,5%. Después de tener una Cuenta Bancaria Buffer™ y contribuir con una pequeña cantidad para ahorrar para la jubilación, su prioridad debe ser pagar las deudas incobrables lo más rápido posible.

Si es importante para usted ahorrar tanto dinero como pueda, primero pague las deudas con la tasa de interés (APR) más alta. De lo contrario, comience con las deudas con los saldos más pequeños para que pueda celebrar los hitos más pronto a medida que los paga por completo.

¿Qué pasa con otros préstamos estudiantiles y otras deudas?

Muchos de nosotros tenemos préstamos estudiantiles que pueden no calificar como deuda «mala». Si tiene préstamos estudiantiles con una tasa de interés superior al 6,5%, le animo a que los pague en el Paso 3.

Sin embargo, si tiene préstamos federales con una tasa de interés del 5% o 6%, esa decisión es menos clara. Personalmente, no pagaría más por estos préstamos estudiantiles. En su lugar, continuaría ahorrando e invirtiendo.

No se si puedo superar una tasa de rendimiento del 5% o del 6% en el mercado de valores, pero espero que al menos la iguale (a largo plazo) con la posibilidad de hacerlo aún mejor. Además, algunos intereses de préstamos estudiantiles son deducibles de impuestos. Finalmente, si ahorra dinero en lugar de pagar sus préstamos antes de tiempo, tiene dinero disponible que le brinda flexibilidad en caso de que surjan otras oportunidades (en la inversión o en la vida).

En última instancia, la decisión es suya. Si su prioridad es liberarse de deudas lo antes posible y prefiere el rendimiento garantizado de pagar sus préstamos estudiantiles antes de tiempo, no hay nada de malo en hacerlo.

Ahorre para emergencias y jubilación

Una vez que haya eliminado toda deuda con intereses altos, es hora de centrar su atención en los ahorros.

Aunque una Cuenta Bancaria Buffer™ puede aislar sus finanzas de pequeños gastos inesperados, no es un sustituto de un fondo de emergencia completo: Una cuenta de ahorros que contenga al menos tres meses de gastos (preferiblemente seis meses).

Un fondo de emergencia debe almacenarse en una cuenta de ahorros de alto rendimiento asegurada por la FDIC que esté separada de su banco principal para que no se sienta tentado a gastarlo.

Al mismo tiempo que construye su fondo de emergencia, debe aumentar sus ahorros para la jubilación hasta que ahorre todo lo que pueda cómodamente cada mes. Guardar el 10% de sus ahorros es un buen comienzo, pero si realmente desea crear riqueza, debe esforzarse para poder ahorrar el 25% o incluso un tercio de sus ingresos.

Ahorre para algo que desee

A medida que aumenta su tasa de ahorro, no sienta que TODO tiene que ir hacia la jubilación. De hecho, puede sentirse libre de dividir equitativamente el ahorro para objetivos a corto plazo y el ahorro para necesidades futuras, incluida la jubilación.

Hay mucha vida que vivir entre ahora y la jubilación. Ya sea que su próximo objetivo sea una boda, unas vacaciones o un pago inicial de una casa, planifique con anticipación para que pueda pagar su objetivo con efectivo, no con crédito.

Invertir y donar como mejor le parezca

¿Ha llegado al punto en que:

- no tiene deudas incobrables y

- está ahorrando lo suficiente para cubrir todas sus necesidades en los próximos años?

Felicidades! Siéntete bien contigo mismo, porque la mayoría de las personas rara vez llegan a este punto. Ahora, su objetivo debe ser contribuir con la cantidad máxima legal a las cuentas de jubilación cada año. Esto maximizará sus ahorros fiscales.

Con el dinero sobrante, puede invertir por su cuenta en una cuenta de corretaje gravable o pagar deudas con intereses más bajos, como préstamos federales para estudiantes o su hipoteca. Y, por supuesto, si aún no lo ha estado haciendo, reserve dinero para devolverlo a la caridad.

+ 1. Cree un flujo adicional de ingresos

Siga los seis pasos anteriores y obtendrá libertad financiera. Pero dependiendo de la cantidad de deuda que tenga y de la cantidad que gane, puede llevar mucho tiempo. Si se toma en serio la aceleración de su patrimonio, el paso «Más 1» en el Sistema 6 + 1 es el más importante. El Paso Más 1 es crear un ajetreo secundario: Otra fuente de ingresos fuera de su trabajo diario.

Ganar más dinero siempre será una forma más rápida de alcanzar sus objetivos financieros que intentar gastar menos.

Para algunos, su actividad paralela podría convertirse en un negocio que le hará ganar más dinero del que podría ganar como empleado. Pero un negocio a tiempo completo no tiene que ser tu objetivo.

Muchos millennials se están adelantando trabajando por cuenta propia o trabajando en segundos empleos. Algunos lo hacen porque tienen que hacerlo, pero otros lo hacen porque saben que están derribando metas financieras en la mitad del tiempo.

Cuando tenía 25 años, tenía 8 80,000 y tenía un trabajo diario que pagaba alrededor de 3 35,000 al año. Con ese salario me mantenía a flote, pero me iba a llevar 10 años o más salir de la deuda. Así que tengo chanchullos secundarios. Primero, empecé a trabajar de noche y fin de semana en Starbucks. Más tarde, aprendí a ganar dinero de mi pasatiempo como blogger. Con no una, sino tres fuentes de ingresos, salí de la deuda en unos tres años en lugar de 10.

Cualquiera puede perseguir una actividad secundaria. Aquí hay casi tres docenas de ideas para comenzar.

Cómo llegué al sistema 6+1

Es posible que esté familiarizado con los pasos de bebé de Dave Ramsey, que, en parte, inspiraron esta lista. Sus pasos han ayudado a mucha gente, pero como todos los consejos enlatados (incluido el mío), no van a caber para todos.

Al crear mis propios pasos, pensé cuidadosamente en las personas de 20 y 30 años de hoy que:

- Están empezando desde cero, a menudo con ingresos modestos.

- Tienen cargas de deuda de préstamos estudiantiles cada vez mayores.

- No puede depender de la seguridad social y las pensiones para obtener ingresos de jubilación.Es posible que

- no sea propietario de una casa ni tenga hijos durante muchos años.

El Sistema 6 + 1 está diseñado para crear estabilidad y seguridad financiera mediante la creación de ahorros en efectivo para emergencias, haciendo del ahorro para la jubilación un hábito lo antes posible, eliminando la deuda de los consumidores y aprendiendo a ahorrar e invertir para objetivos de vida específicos.

El sistema no se centra específicamente en cosas como pagar una hipoteca o ahorrar para la educación de los niños porque esos pasos no se aplican a muchos de nosotros (al menos no todavía).

Finalmente, puede que le sorprenda ver el énfasis que pongo en los ahorros para la jubilación. Después de todo, le recomiendo que comience a guardar algo en una cuenta de jubilación, incluso si tiene deudas de tarjeta de crédito, y luego contribuya a una cuenta IRA Roth al mismo tiempo que ahorra para emergencias.

¿Qué da?

Básicamente, conozco a muchas personas que trabajan hasta la jubilación porque no ahorraron antes en su vida. Y también sé que solo alrededor del 10% de mis amigos están ahorrando activamente para la jubilación. Todo esto A PESAR del hecho de que cada dólar que ahorre en sus veinte años crecerá exponencialmente gracias al interés compuesto. Así que creo que deberías empezar a ahorrar para la jubilación. Empieza poco a poco, pero empieza ahora.

Básicamente, siempre debemos ahorrar para la jubilación JUNTO con todas nuestras otras metas financieras.

¿Qué significa estar financieramente seguro?

Primero, mira nuestro video rápido de 2 minutos sobre tendencias de finanzas personales para evitar.

Para mí, la garantía financiera significa:

- No llevar deuda de consumo.

- Tener un plan de respaldo si pierde su fuente principal de ingresos (al menos un fondo de emergencia y tal vez un segundo flujo de ingresos).

- Ahorrar e invertir dinero regularmente para el futuro.

Luché con cómo llamar a este post. En otras palabras, cuál debería ser el resultado final de estos pasos de 6 más 1.

Al principio, iba a llamarlos pasos hacia la independencia financiera, pero eso no está bien; la independencia financiera significa cosas diferentes para diferentes personas. Para muchos, simplemente significa no depender de mamá y papá para pagar algunas de sus facturas, por lo que en ese sentido, podría ser técnicamente independiente financieramente, pero aún así no tiene ahorros ni toneladas de deudas.

En el mundo de las finanzas personales, la independencia financiera (o libertad financiera) tiene otro significado: es cuando puedes vivir únicamente de los intereses de tus inversiones. En otras palabras, ya no tiene que depender de trabajar para obtener sus ingresos. Ese es un objetivo mucho más grande.

me instalé en la seguridad financiera, porque creo que es

- Algo que todos queremos

- Un hito que se hacen significativamente más felices

- Es alcanzable para la mayoría de las personas, independientemente de sus ingresos

Para ser claros, no estamos hablando de hacerse inmensamente rico aquí. Alguien que gana $10 por hora puede llegar a ser financieramente estable tanto como alguien que gana $100 una hora. Pero una vez que alcance la seguridad y la estabilidad financieras,:

- Preocúpese menos por el dinero, si es que gana intereses en lugar de pagarlos

- Hágase más rico cada día, casi automáticamente

Finalmente, será más rico que la mayoría de las personas. Menos del 40% de los estadounidenses tienen ahorros suficientes para cubrir los gastos de subsistencia de tres meses, según un estudio de Bankrate.com. Cuando pueda combinar un fondo de emergencia, sin deudas y ahorros regulares para la jubilación, ¡se unirá a un club bastante exclusivo!

Resumen

La seguridad financiera significa tener suficiente dinero ahorrado para cubrir gastos inesperados significativos o la pérdida de ingresos durante al menos seis meses. Además, las personas que están financieramente seguras generalmente no tienen deudas de consumo y pueden ahorrar dinero de manera consistente para necesidades futuras mientras cumplen con todas sus obligaciones financieras mensuales.

Para lograr seguridad financiera, debe comenzar a aferrarse al dinero que no gasta, pagar deudas con altos intereses y ahorrar dinero estratégicamente para diferentes objetivos: Un fondo de emergencia o de emergencia, jubilación y eventual independencia financiera, y las cosas que desea. Para acelerar su progreso, es útil centrarse no solo en las formas en que puede ahorrar dinero, sino también en las formas en que puede ganar más, como seguir una carrera mejor remunerada o desarrollar un negocio en el que pueda ganar dinero de forma paralela.

- ¿Cansado de estar arruinado? ¿Por qué no tienes un pequeño ajetreo todavía?

- Cómo empezar a invertir