Hur går du från att vara platt bröt att uppnå-om inte rikedom-ett tillstånd av ekonomisk trygghet, frihet, och komfort?

ett steg i taget.

men: vet du vad ditt nästa steg ska vara?

jag uppskattar att cirka 80% av frågorna jag får faller i en kategori: ”vad nästa?”Och det är vettigt. När du har uppnått ett ekonomiskt mål eller gör en stor livsförändring vet du ofta inte var du ska fokusera dina ansträngningar. Exempelvis:

- du är berättigad till en 401(k) plan men har fortfarande kreditkortsskuld. Ska du bidra?

- du examen med massor av studielån. Betalar du dem tidigt?

- du har sparat upp sex månaders levnadskostnader. Vad händer nu?

eftersom jag har tänkt mycket på mina mål för den här webbplatsen under det kommande året identifierade jag behovet av att börja paketera mina ekonomiska filosofier och råd på sätt som är direkta och konsekventa.

så jag ger dig 6 + 1-systemet för att uppnå ekonomisk säkerhet.

skriva om pengar för nästan 10 år nu, jag har inte bara testat vad som fungerar i mitt eget liv, men jag har intervjuat hundratals människor — inklusive self-made miljonärer, investeringar yrkesverksamma och massor av ’genomsnittliga’ ungdomar som mår bra ekonomiskt — om pengar vanor som har haft störst inverkan på deras rikedom.

inte överraskande, väl över 80% av de framgångsrika människor jag har intervjuat hålla nämna samma enkla vanor. Resultatet är 6 + 1-systemet.

6 + 1-systemet kan hjälpa dig att bryta en skuldcykel eller, om du är längre, kommer 6 + 1-systemet att hjälpa dig att prioritera dina ekonomiska mål för att uppnå dem så snabbt som möjligt.

nog sagt; här är stegen:

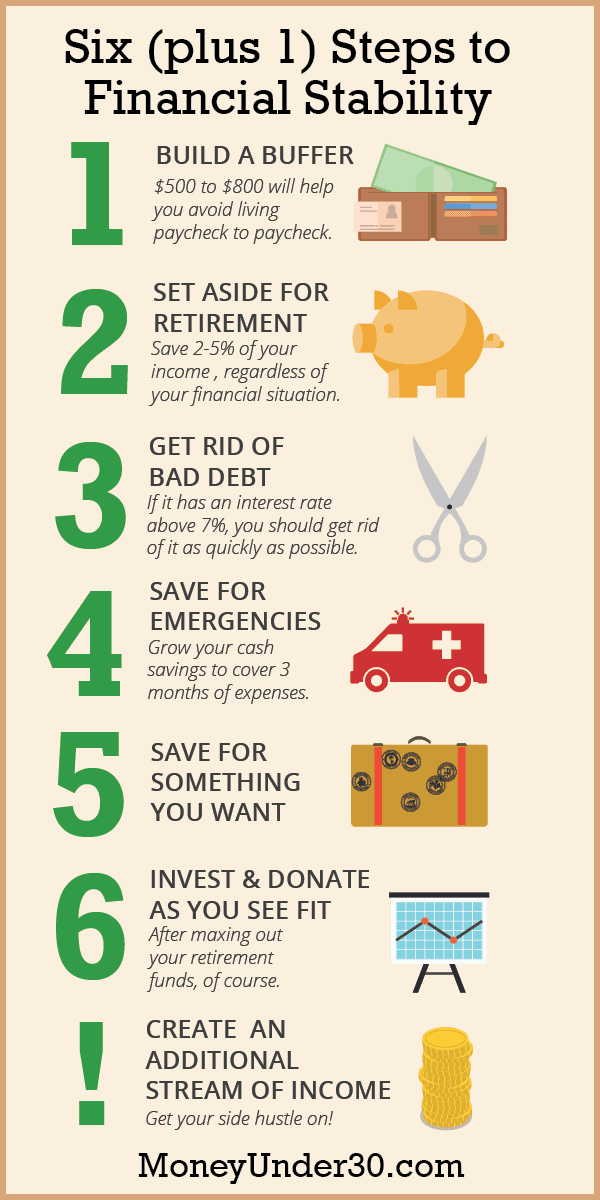

Vad är framåt:

- Bygg en’Bankkontobuffert’ 2512>

- investera ett tokenbelopp för pensionering

- bli av med ”dålig” skuld

- Spara för nödsituationer och pension

- Spara för något du vill ha

- investera och donera som du tycker passar

- + 1. Skapa en extra inkomstström

- hur jag kom till 6+1-systemet

- vad innebär det att vara ekonomiskt säker?

- sammanfattning

Bygg en’Bankkontobuffert’ 2512>

oavsett om du har att göra med kreditkort eller annan personlig skuld, om du lever lönecheck-till-lönecheck, kan en stor räkning eller en vecka av missat arbete vara allt som skiljer dig från ekonomisk katastrof. Det allra första steget är att bygga en Bankkontobuffert Macau.

tanken med en bankkontobuffertburk är enkel: det är en summa pengar på ditt checkkonto som ligger mellan $500 och $800 eller två veckors lön (beroende på vilket som är mer). Även om du behåller din bankkontobuffert i ditt checkkonto, måste du tänka på de kontanterna som otouchable. Vad du än buffrar är – $500, $800 eller $1500 — blir den summan av pengar din nya ”noll”. Du ska aldrig doppa under den.

att bygga en Bankkontobuffert kommer inte bara att spara dig från kostsamma övertrasseringsavgifter utan också börja flytta din tankegång från att alltid vara bruten till att bli van vid att ha en ekonomisk kudde.

investera ett tokenbelopp för pensionering

det kan tyckas konstigt, men även om du är 20 000 dollar i kreditkortsskuld vill jag att du öppnar ett pensionssparande konto. Om du har ett 401 (k) eller annan typ av pensionskonto på jobbet är det perfekt. Annars måste du öppna en IRA på egen hand.

pensionering är en viktig men ofta förbisedd del av ekonomisk hälsa. Även om du har mer pressande pengar prioriteringar, vill du komma in i vanan att spara för pensionering tidigt. Att spara för pensionering borde vara något du aldrig behöver tänka på, och ju tidigare du gör det, desto mer kan dina pengar fungera för dig tack vare sammansatt ränta.

om du betalar ner skulden kan du börja mycket små-även om du lägger mellan 2% och 5% av din lön mot pension är en bra start. När du är ute av skuld, vill du öka denna procentsats avsevärt.

en sista anmärkning: om din arbetsgivare matchar bidrag till din 401(k) eller liknande plan, försök att bidra med det maximala beloppet de kommer att matcha. Att inte göra det är som att lämna en del av din lön på bordet.

bli av med ”dålig” skuld

jag tror inte riktigt att det finns en sådan sak som ”bra” skuld, men vissa skulder är definitivt värre än andra. Namnlösa: kreditkortsskuld, personliga lån och auto-eller studielån med en ränta som är större än 6,5%. När du har en bankkontobuffert och bidrar med ett litet belopp till pensionssparande, bör din prioritet vara att betala av osäkra fordringar så fort som möjligt.

om det är viktigt för dig att spara så mycket pengar som möjligt, betala av skulderna med den högsta räntan (APR) först. Annars börjar du med skulderna med de minsta saldona så att du kan fira milstolpar tidigare när du betalar dem i sin helhet.

vad sägs om andra studielån och annan skuld?

många av oss har studielån som kanske inte kvalificerar sig som ”dålig” skuld. Om du har studielån med en ränta över 6,5%, skulle jag uppmuntra dig att betala dem i steg 3.

om du emellertid har federala lån med en 5% eller 6% ränta, är det beslutet mindre tydligt. Personligen skulle jag inte betala extra på dessa studielån. Jag skulle fortsätta spara och investera istället.

jag vet inte om jag kan slå en 5% eller 6% avkastning på aktiemarknaden, men jag hoppas att åtminstone matcha det (på lång sikt) med möjligheten att göra ännu bättre. Vissa studielånsräntor är också avdragsgilla. Slutligen, om du sparar pengar snarare än att betala av dina lån tidigt, har du kontanter tillgängliga som ger flexibilitet om andra möjligheter skulle uppstå (i investeringar eller i livet).

slutligen är beslutet ditt. Om din prioritet är att bli skuldfri så snart som möjligt och du föredrar den garanterade avkastningen att betala ner dina studielån tidigt, är det inget fel med att göra det.

Spara för nödsituationer och pension

när du har eliminerat all högränteskuld är det dags att vända dina synpunkter på besparingar.

även om en bankkontobuffert kan isolera din ekonomi från små oväntade utgifter, är det ingen ersättning för en fullständig nödfond: ett sparkonto som innehåller minst tre månaders utgifter (helst sex månader).

en akutfond bör lagras i ett FDIC-försäkrat högavkastningsbesparingskonto som är separat från din primära bank så att du inte frestas att spendera den.

samtidigt som du bygger din nödfond bör du öka dina pensionssparande tills du sparar så mycket du bekvämt kan varje månad. Att lägga bort 10% av dina besparingar är en bra start, men om du verkligen vill bygga rikedom bör du sträva efter att så småningom kunna spara 25% eller till och med en tredjedel av din inkomst.

Spara för något du vill ha

när du ökar din sparränta, känner du inte att allt måste gå mot pensionering. I själva verket kan du känna dig fri att jämnt dela sparande för kortsiktiga mål och spara för framtida behov, inklusive pensionering.

det finns mycket liv att leva mellan nu och pension. Oavsett om ditt nästa mål är ett bröllop, en semester eller en utbetalning på ett hem, planera framåt så att du kan betala för ditt mål med kontanter, inte kredit.

investera och donera som du tycker passar

har du nått den punkt där du:

- har ingen osäkra fordringar och

- sparar tillräckligt för att täcka alla dina önskemål under de närmaste åren?

Grattis! Må bra om dig själv, för de flesta kommer sällan till denna punkt. Nu bör ditt mål vara att bidra med det maximala lagliga beloppet till pensionskonton varje år. Detta kommer att maximera dina skattebesparingar.

med pengar kvar kan du investera på egen hand i ett skattepliktigt mäklarkonto eller betala lägre ränteskulder som federala studielån eller din inteckning. Och, naturligtvis, om du inte har gjort det redan, avsätta pengar för att ge tillbaka till välgörenhet.

+ 1. Skapa en extra inkomstström

Följ de sex stegen ovan och du kommer att uppnå ekonomisk frihet. Men beroende på hur mycket skuld du har en hur mycket du tjänar, det kan ta lång tid. Om du menar allvar med att påskynda din rikedom är” Plus 1 ” – steget i 6 + 1-systemet det viktigaste. Plus 1-steget skapar en sido hustle: en annan inkomstkälla utanför ditt dagjobb.

tjäna mer pengar kommer alltid att vara ett snabbare sätt att dina ekonomiska mål än att försöka spendera mindre.

för vissa, din sida liv kan växa till ett företag som kommer att tjäna dig mer pengar än du någonsin kunde som anställd. Men ett heltidsföretag behöver inte vara ditt mål.

massor av tusenåriga går framåt genom att frilansa eller arbeta andra jobb. Vissa gör det för att de måste, men andra gör det för att de vet att de slår ner ekonomiska mål på halva tiden.

när jag var 25 var jag $80 000 och hade ett dagjobb som betalade cirka $35 000 per år. Vid den lönen höll jag mitt huvud över vattnet, men det skulle ta 10 år eller mer att komma ur skulden. Så jag fick sido hustles. Först började jag jobba nätter och helg på Starbucks. Senare lärde jag mig att tjäna pengar på min hobby som bloggare. Med inte en utan tre inkomstkällor kom jag ut ur skulden på ungefär tre år istället för 10.

vem som helst kan driva en sida hustle. Här är nästan tre dussin ideer för att komma igång.

hur jag kom till 6+1-systemet

du kanske är bekant med Dave Ramsey ’ s Baby Steps, som delvis inspirerade denna lista. Hans steg har hjälpt många människor, men som alla konserverade råd (inklusive mina egna) kommer de inte att passa alla.

när jag skapade mina egna steg tänkte jag noga på dagens 20-och 30-somethings som:

- börjar från början, ofta med blygsamma inkomster.

- har ständigt ökande studentlånskuldbelastningar.

- kan inte förlita sig på social trygghet och pensioner för att ge pensionsinkomst.

- kanske inte äger ett hem eller har barn i många år.

6 + 1-systemet är utformat för att skapa finansiell stabilitet och säkerhet genom att bygga kontantbesparingar för nödsituationer, göra sparande för pensionering en vana så snart som möjligt, eliminera konsumentskulden och lära sig att spara och investera för specifika livsmål.

systemet fokuserar inte specifikt på saker som att betala ner en inteckning eller spara för barns utbildning eftersom dessa steg inte gäller för många av oss (åtminstone inte ännu).

slutligen kan du bli förvånad över att se betoningen jag lägger på pensionssparande. När allt kommer omkring rekommenderar jag att du börjar lägga bort något på ett pensionskonto även om du har kreditkortsskuld och sedan bidrar till en Roth IRA samtidigt som du sparar för nödsituationer!

vad ger?

i grund och botten vet jag så många människor som arbetar genom pension eftersom de inte räddade tidigare i livet. Och jag vet också att endast cirka 10% av mina vänner aktivt sparar för pensionering. Allt detta trots att varje dollar du sparar i tjugoårsåldern kommer att växa exponentiellt tack vare sammansatt intresse. Så jag tycker att du borde börja spara för pensionering. Börja smått, men börja nu.

i grund och botten bör vi alltid spara för pensionering i samband med alla våra andra finansiella mål.

vad innebär det att vara ekonomiskt säker?

först titta på vår snabba 2-minuters video om privatekonomi trender för att undvika.

för mig betyder ekonomisk säkerhet:

- inte bära konsumenternas skuld.

- att ha en reservplan om du förlorar din primära inkomstkälla (åtminstone en nödfond och kanske en andra inkomstström).

- regelbundet spara och investera pengar för framtiden.

jag brottades med vad jag skulle kalla det här inlägget. Med andra ord, vad det ultimata resultatet av dessa 6 plus 1 steg borde vara.

först skulle jag kalla dem steg till ekonomiskt oberoende, men det är inte rätt; ekonomiskt oberoende betyder olika saker för olika människor. För många betyder det helt enkelt inte att förlita sig på mamma och pappa att betala några av dina räkningar, så i den meningen kan du tekniskt vara ekonomiskt oberoende men har fortfarande inga besparingar och massor av skulder.

i den personliga finansvärlden har ekonomiskt oberoende (eller ekonomisk frihet) en annan betydelse: det är när du kan leva enbart av räntan på dina investeringar. Med andra ord behöver du inte längre lita på att arbeta för din inkomst. Det är ett mycket större mål.

jag bestämde mig för ekonomisk säkerhet eftersom jag tycker att det är

- något vi alla vill ha

- en milstolpe som gör dig betydligt lyckligare

- det är möjligt för de flesta, oavsett inkomst

för att vara tydlig talar vi inte om att bli snuskigt rik här. Någon som gör $10 en timme kan bli ekonomiskt stabil lika mycket som någon som gör $100 en timme. Men när du uppnår ekonomisk säkerhet och stabilitet kommer du att:

- oroa dig för pengar mindre, om alls

- tjäna ränta istället för att betala det

- växa rikare för varje dag, nästan automatiskt

slutligen blir du rikare än de flesta. Mindre än 40% av amerikanerna har tillräckligt med besparingar för att täcka tre månaders levnadskostnader, enligt en studie av Bankrate.com. när du kan kombinera en regnig dagsfond, ingen skuld och regelbundna pensionssparande, kommer du att gå med i en ganska exklusiv klubb!

sammanfattning

ekonomisk säkerhet innebär att du har tillräckligt med pengar sparade för att täcka betydande oväntade utgifter eller förlust av din inkomst för minst sex malar. Dessutom har människor som är ekonomiskt säkra vanligtvis inte konsumentskuld och kan konsekvent spara pengar för framtida behov samtidigt som de uppfyller alla sina månatliga ekonomiska skyldigheter.

för att uppnå ekonomisk säkerhet måste du börja hänga på pengar som du inte spenderar, betala av högränteskuld och spara pengar strategiskt för olika mål: En nödsituation eller regnig dagfond, pension och eventuellt ekonomiskt oberoende och saker du vill ha. För att påskynda dina framsteg hjälper det att inte bara fokusera på hur du kan spara pengar utan också hur du kan tjäna mer, till exempel att bedriva en högre betalande karriär eller utveckla ett företag där du kan tjäna pengar på sidan.

- trött på att vara pank? Varför har du inte en sida hustle ännu?

- hur man börjar investera