jak przejść od bycia spłukanym do osiągnięcia-jeśli nie bogactwa-stanu finansowego bezpieczeństwa, wolności i komfortu?

krok po kroku.

ale: czy wiesz jaki powinien być twój następny krok?

szacuję, że około 80% pytań, które dostaję, należy do jednej kategorii: „co dalej?”I to ma sens. Po osiągnięciu celu finansowego lub dokonać wielkiej zmiany w życiu, często nie wiesz, gdzie skupić swoje wysiłki. Na przykład:

- kwalifikujesz się do planu 401 (k), ale nadal masz dług karty kredytowej. Czy powinieneś wnieść swój wkład?

- kończysz studia z mnóstwem kredytów studenckich. Płacisz im wcześniej?

- zaoszczędziłeś 6 miesięcy na utrzymaniu. Co teraz?

ponieważ dużo myślałem o moich celach dla tej strony w nadchodzącym roku, stwierdziłem potrzebę rozpoczęcia pakowania moich filozofii finansowych i porad w sposób bezpośredni i spójny.

więc daję Ci System 6 + 1 do osiągnięcia bezpieczeństwa finansowego.

pisząc o pieniądzach od prawie 10 lat, nie tylko testowałem to, co działa w moim własnym życiu, ale przeprowadziłem wywiady z setkami ludzi — w tym samymi milionerami, specjalistami od inwestycji i mnóstwem „przeciętnych” młodych ludzi, którzy radzą sobie dobrze finansowo-na temat nawyków finansowych, które miały największy wpływ na ich bogactwo.

nic dziwnego, że ponad 80% ludzi sukcesu, z którymi rozmawiałem, wspomina te same proste nawyki. Rezultatem jest System 6 + 1.

System 6 + 1 może pomóc ci przerwać cykl zadłużenia lub, jeśli jesteś dalej, System 6 + 1 pomoże Ci ustalić priorytety Twoich celów finansowych, aby osiągnąć je tak szybko, jak to możliwe.

wystarczy powiedzieć; oto kroki:

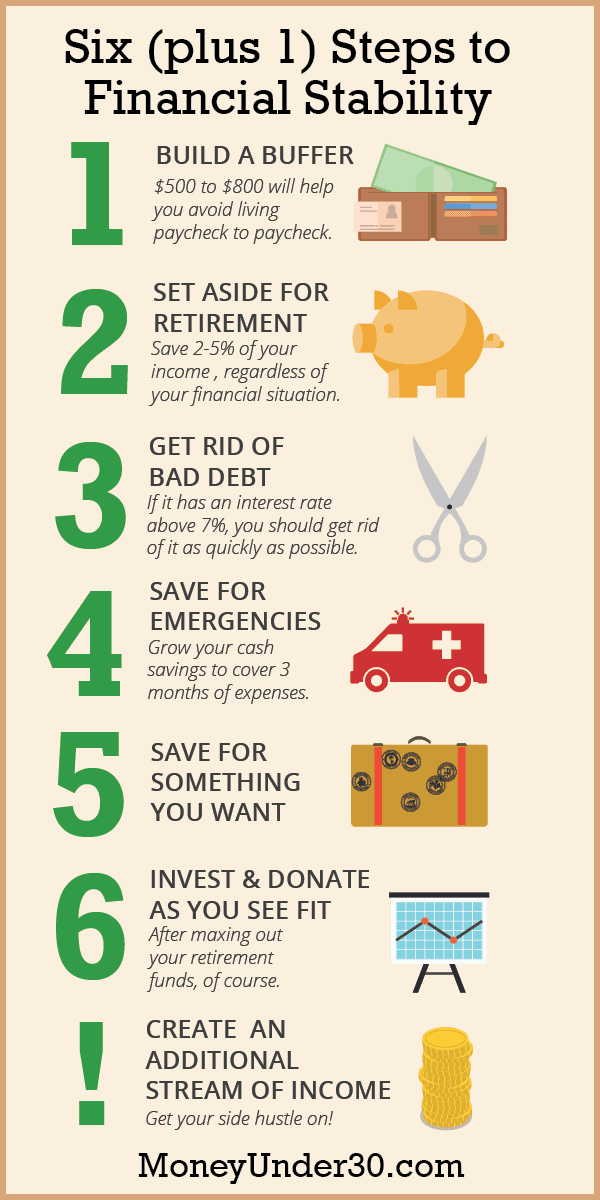

co nas czeka:

- Zbuduj „Bank Account Buffer” ™

- Zainwestuj symboliczną kwotę na emeryturę

- pozbądź się „złego” długu

- oszczędzaj na nagłe wypadki i emeryturę

- oszczędzaj na coś, czego chcesz

- Inwestuj i donuj według własnego uznania

- + 1. Utwórz dodatkowy strumień dochodów

- jak doszedłem do systemu 6 + 1

- co to znaczy być bezpiecznym finansowo?

- podsumowanie

Zbuduj „Bank Account Buffer” ™

niezależnie od tego, czy masz do czynienia z kartą kredytową lub innym osobistym zadłużeniem, jeśli żyjesz od wypłaty do wypłaty, jeden duży rachunek lub tydzień straconej pracy może być wszystkim, co oddziela cię od katastrofy finansowej. Pierwszym krokiem jest zbudowanie bufora konta bankowego™.

idea bufora konta bankowego jest prosta: jest to kwota pieniędzy na koncie czekowym, która wynosi od 500 do 800 USD lub dwutygodniowa wypłata (w zależności od tego, która z tych kwot jest większa). Mimo że przechowujesz Bufor konta bankowego™ na swoim koncie czekowym, musisz uważać tę gotówkę za nietykalną. Cokolwiek to jest-500$, 800 $ lub 1500 $ – ta ilość pieniędzy staje się Twoim nowym „zerem”. Nigdy nie należy zanurzać się pod nim.

budowanie bufora konta bankowego™ nie tylko uchroni Cię przed kosztownymi opłatami za debet, ale także przeniesie Twój sposób myślenia z bycia zawsze zepsutym na przyzwyczajenie się do posiadania poduszki finansowej.

Zainwestuj symboliczną kwotę na emeryturę

może to wydawać się dziwne, ale nawet jeśli masz $20,000 zadłużenia karty kredytowej, chcę, abyś otworzył konto oszczędnościowe na emeryturę. Jeśli masz 401(k) lub inny rodzaj konta emerytalnego w pracy, to jest idealne. W przeciwnym razie będziesz musiał sam otworzyć IRA.

emerytura jest istotną, ale często pomijaną częścią kondycji finansowej. Nawet jeśli masz bardziej palące priorytety pieniężne, chcesz dostać się do nawyku oszczędzania na emeryturę wcześniej. Oszczędzanie na emeryturę powinno być czymś, o czym nigdy nie musisz myśleć, a im wcześniej to zrobisz, tym bardziej Twoje pieniądze mogą pracować dla ciebie dzięki składanym odsetkom.

jeśli spłacasz dług, możesz zacząć od bardzo małego-nawet odkładanie od 2% do 5% pensji na emeryturę to dobry początek. Po wyjściu z długu, będziesz chciał znacznie zwiększyć ten procent.

ostatnia uwaga: jeśli twój pracodawca pokrywa składki do twojego planu 401(k) lub podobnego, spróbuj wnieść maksymalną kwotę, którą będą odpowiadać. Niezastosowanie się do tego jest jak pozostawienie części swojej pensji na stole.

pozbądź się „złego” długu

naprawdę nie wierzę, że istnieje coś takiego jak „dobry” dług, ale niektóre długi są zdecydowanie gorsze niż inne. Mianowicie: zadłużenie na karcie kredytowej, pożyczki osobiste oraz kredyty samochodowe lub studenckie o oprocentowaniu większym niż 6,5%. Po tym, jak posiadasz Bank Account Buffer™ i wpłacasz niewielką kwotę na oszczędzanie emerytalne, twoim priorytetem powinno być jak najszybsze spłacenie złych długów.

jeśli ważne jest dla ciebie, aby zaoszczędzić jak najwięcej pieniędzy, spłać długi z najwyższą stopą procentową (APR). W przeciwnym razie zacznij od długów z najmniejszymi saldami, abyś mógł świętować kamienie milowe szybciej, gdy spłacisz je w całości.

a co z innymi kredytami studenckimi i innymi długami?

wielu z nas ma kredyty studenckie, które mogą nie kwalifikować się jako” zły ” dług. Jeśli masz kredyty studenckie o oprocentowaniu powyżej 6,5%, zachęcam do ich spłacenia w Kroku 3.

jeśli jednak masz kredyty federalne z oprocentowaniem 5% lub 6%, ta decyzja jest mniej jasna. Osobiście nie płaciłbym dodatkowo za te kredyty studenckie. Zamiast tego kontynuowałbym oszczędzanie i inwestowanie.

Nie wiem, czy uda mi się pokonać 5% czy 6% stopy zwrotu na giełdzie, ale mam nadzieję, że przynajmniej dorównam jej (na dłuższą metę) z możliwością zrobienia jeszcze lepszej. Ponadto niektóre odsetki od kredytu studenckiego można odliczyć od podatku. Wreszcie, jeśli oszczędzasz pieniądze, a nie spłacasz pożyczki wcześniej, masz dostęp do gotówki, która zapewnia elastyczność w przypadku innych możliwości (w inwestowaniu lub w życiu).

ostatecznie decyzja należy do ciebie. Jeśli twoim priorytetem jest jak najszybsze uwolnienie się od długów i wolisz gwarantowany zwrot spłaty kredytów studenckich wcześniej, nie ma w tym nic złego.

oszczędzaj na nagłe wypadki i emeryturę

po wyeliminowaniu wszystkich wysoko oprocentowanych długów nadszedł czas, aby skupić się na oszczędnościach.

chociaż Bank Account Buffer™ może odizolować Twoje finanse od drobnych nieoczekiwanych wydatków, nie zastępuje pełnego funduszu awaryjnego: konta oszczędnościowego, które zawiera co najmniej trzy miesiące wydatków (najlepiej sześć miesięcy).

fundusz awaryjny powinien być przechowywany na ubezpieczonym przez FDIC wysoko dochodowym koncie oszczędnościowym, który jest oddzielony od głównego banku, więc nie będziesz kuszony, aby go wydać.

w tym samym czasie, gdy budujesz fundusz awaryjny, powinieneś zwiększać swoje oszczędności emerytalne, dopóki nie oszczędzasz tyle, ile możesz co miesiąc. Odkładanie 10% swoich oszczędności to dobry początek, ale jeśli naprawdę chcesz budować bogactwo, powinieneś starać się w końcu być w stanie zaoszczędzić 25% lub nawet jedną trzecią swoich dochodów.

oszczędzaj na coś, czego chcesz

zwiększając stopę oszczędności, nie czuj, że wszystko musi iść na emeryturę. W rzeczywistości możesz równomiernie podzielić oszczędności na cele krótkoterminowe i oszczędzać na przyszłe potrzeby, w tym na emeryturę.

jest dużo życia do życia Od teraz do emerytury. Niezależnie od tego, czy Twoim następnym celem jest ślub, wakacje, czy zaliczka na dom, zaplanuj z wyprzedzeniem, abyś mógł zapłacić za swój cel gotówką, a nie kredytem.

Inwestuj i donuj według własnego uznania

czy osiągnąłeś punkt, w którym:

- nie masz złych długów i

- oszczędzasz wystarczająco dużo, aby pokryć wszystkie twoje potrzeby w ciągu najbliższych kilku lat?

Gratulacje! Poczuj się dobrze o sobie, ponieważ większość ludzi rzadko dociera do tego punktu. Teraz twoim celem powinno być wpłacenie maksymalnej kwoty prawnej na konta emerytalne każdego roku. To zmaksymalizuje Twoje oszczędności podatkowe.

dzięki pozostałym pieniądzom możesz samodzielnie inwestować na podatkowym rachunku maklerskim lub spłacać niższe odsetki, takie jak federalne kredyty studenckie lub kredyt hipoteczny. I, oczywiście, jeśli jeszcze tego nie robiliście, odłóżcie pieniądze na cele charytatywne.

+ 1. Utwórz dodatkowy strumień dochodów

wykonaj sześć powyższych kroków, a osiągniesz wolność finansową. Ale w zależności od tego, ile masz długu i ile zarabiasz, może to zająć dużo czasu. Jeśli poważnie myślisz o przyspieszeniu swojego bogactwa, krok „Plus 1” w systemie 6 + 1 jest najważniejszy. Krok Plus 1 to tworzenie zgiełku pobocznego: innego źródła dochodu poza codzienną pracą.

zarabianie więcej pieniędzy zawsze będzie szybszym sposobem na osiągnięcie celów finansowych niż próba wydania mniej.

dla niektórych Twoja strona może przekształcić się w firmę, która zarobi Ci więcej pieniędzy, niż kiedykolwiek mógłbyś jako pracownik. Ale praca na pełny etat nie musi być twoim celem.

wiele millenialsów idzie do przodu, wykonując freelancing lub pracując na drugich stanowiskach. Niektórzy robią to, bo muszą, ale inni robią to, bo wiedzą, że w połowie czasu obalają cele finansowe.

kiedy miałem 25 lat, miałem 80 000 dolarów i miałem dzienną pracę, która płaciła około 35 000 rocznie. Przy tej pensji trzymałem głowę nad wodą, ale wydostanie się z długów Zajęło mi 10 lat lub więcej. Więc mam na boku hustles. Po pierwsze, zacząłem pracować nocami i weekendami w Starbucks. Później nauczyłem się zarabiać pieniądze z mojego hobby jako blogera. Z nie jednym, ale trzema źródłami dochodu, wyszedłem z długu w około trzy lata zamiast 10.

każdy może poprowadzić boczny zgiełk. Oto prawie trzy tuziny pomysłów na początek.

jak doszedłem do systemu 6 + 1

być może znasz dziecięce kroki Dave ’ a Ramseya, które częściowo zainspirowały tę listę. Jego kroki pomogły wielu ludziom, ale jak wszystkie porady (w tym moje własne), nie będą pasować do wszystkich.

tworząc własne kroki, dokładnie przemyślałem dzisiejsze 20-i 30-coś, co:

- zaczynają od zera, często ze skromnymi dochodami.

- coraz większe zadłużenie kredytów studenckich.

- może nie mieć domu lub mieć dzieci przez wiele lat.

System 6 + 1 został zaprojektowany w celu zapewnienia stabilności finansowej i bezpieczeństwa poprzez budowanie oszczędności gotówkowych w sytuacjach kryzysowych, jak najszybsze oszczędzanie na emeryturę, eliminowanie długu konsumenckiego oraz uczenie się oszczędzania i inwestowania w określone cele życiowe.

system nie koncentruje się specjalnie na takich rzeczach jak spłata kredytu hipotecznego czy oszczędzanie na edukację dzieci, ponieważ te kroki nie dotyczą wielu z nas (przynajmniej jeszcze nie).

wreszcie możesz być zaskoczony, widząc nacisk, jaki kładę na oszczędności emerytalne. W końcu polecam zacząć odkładać coś na konto emerytalne, nawet jeśli masz zadłużenie karty kredytowej, a następnie przyczynić się do Roth IRA w tym samym czasie oszczędzasz na nagłe wypadki!

co daje?

w zasadzie znam tylu ludzi pracujących na emeryturze, bo wcześniej nie ratowali. Wiem też, że tylko około 10% moich przyjaciół aktywnie oszczędza na emeryturę. Wszystko to pomimo faktu, że każdy dolar, który zaoszczędzisz w wieku dwudziestu lat, będzie rósł wykładniczo dzięki rosnącemu odsetkowi. Więc myślę, że powinieneś zacząć oszczędzać na emeryturę. Zacznij od małych, ale zacznij teraz.

zasadniczo zawsze powinniśmy oszczędzać na emeryturę w połączeniu ze wszystkimi innymi naszymi celami finansowymi.

co to znaczy być bezpiecznym finansowo?

najpierw obejrzyj nasz szybki, 2-minutowy film o trendach w finansach osobistych, których należy unikać.

dla mnie bezpieczeństwo finansowe oznacza:

- nie ponosi długu konsumenckiego.

- posiadanie planu awaryjnego, jeśli stracisz swoje główne źródło dochodu (przynajmniej fundusz awaryjny, a może drugi strumień dochodów).

- regularnie oszczędzaj i inwestuj pieniądze na przyszłość.

mam problem z tym postem. Innymi słowy, jaki powinien być ostateczny wynik tych 6 Plus 1 kroków.

na początku miałem je nazwać krokami do niezależności finansowej, ale to nie w porządku; niezależność finansowa oznacza różne rzeczy dla różnych ludzi. Dla wielu oznacza to po prostu nie poleganie na mamie i tacie, aby zapłacić niektóre rachunki, więc w tym sensie możesz technicznie być niezależny finansowo, ale nadal nie masz oszczędności i ton długu.

w świecie finansów osobistych niezależność finansowa (lub Wolność finansowa) ma inne znaczenie: to wtedy, gdy możesz żyć wyłącznie z odsetek od swoich inwestycji. Innymi słowy, nie musisz już polegać na pracy dla swoich dochodów. To o wiele większy cel.

zdecydowałem się na bezpieczeństwo finansowe, ponieważ myślę, że jest to

- coś, czego wszyscy chcemy

- kamień milowy, który sprawi, że będziesz znacznie szczęśliwszy

- jest to osiągalne dla większości ludzi, niezależnie od dochodów

aby było jasne, nie mówimy tutaj o zbieraniu brudnych bogactw. Ktoś zarabiający $ 10 na godzinę może stać się stabilny finansowo tak samo jak ktoś zarabiający $100 na godzinę. Ale gdy osiągniesz bezpieczeństwo finansowe i stabilność, będziesz:

- martw się o pieniądze mniej, jeśli w ogóle

- Zarabiaj odsetki zamiast je płacić

- z dnia na dzień bogac się, prawie automatycznie

wreszcie będziesz bogatszy niż większość ludzi. Mniej niż 40% Amerykanów ma wystarczające oszczędności, aby pokryć trzymiesięczne koszty utrzymania, zgodnie z badaniem przeprowadzonym przez Bankrate.com. kiedy połączysz Fundusz, bez długów i regularne oszczędności emerytalne, dołączysz do raczej ekskluzywnego klubu!

podsumowanie

bezpieczeństwo finansowe oznacza oszczędność pieniędzy na pokrycie znacznych nieoczekiwanych wydatków lub utratę dochodów przez co najmniej sześć miesięcy. Ponadto ludzie, którzy są bezpieczni finansowo, zazwyczaj nie mają długu konsumenckiego i mogą konsekwentnie oszczędzać pieniądze na przyszłe potrzeby, jednocześnie spełniając wszystkie miesięczne zobowiązania finansowe.

aby osiągnąć bezpieczeństwo finansowe, musisz zacząć trzymać się pieniędzy, których nie wydajesz, spłacać wysoko oprocentowany dług i oszczędzać pieniądze strategicznie na różne cele: Fundusz awaryjny lub deszczowy, emerytura i ewentualna niezależność finansowa i rzeczy, które chcesz. Aby przyspieszyć swoje postępy, pomaga skupić się nie tylko na sposobach oszczędzania pieniędzy, ale także na sposobach zarabiania więcej, takich jak kontynuowanie bardziej płatnej kariery lub rozwijanie firmy, w której możesz zarabiać pieniądze na boku.

- masz dość bycia spłukanym? Dlaczego jeszcze nie masz bocznego zgiełku?

- jak zacząć inwestować