Come si passa dall’essere al verde al raggiungimento-se non della ricchezza-di uno stato di sicurezza finanziaria, libertà e comfort?

Un passo alla volta.

Ma: Sai quale dovrebbe essere il tuo prossimo passo?

Stimo che circa l ‘ 80% delle domande che ottengo rientrano in una categoria: “E poi?”E ha senso. Dopo aver realizzato un obiettivo finanziario o fare un grande cambiamento di vita, spesso non si sa dove concentrare i vostri sforzi. Biru:

- Hai diritto a un piano 401(k) ma hai ancora un debito con carta di credito. Dovresti contribuire?

- Ti laurei con una tonnellata di prestiti agli studenti. Li paghi prima?

- Hai risparmiato le spese di soggiorno di sei mesi. E adesso?

Poiché ho pensato molto ai miei obiettivi per questo sito nel prossimo anno, ho identificato la necessità di iniziare a confezionare le mie filosofie e consigli finanziari in modi diretti e coerenti.

Quindi ti do il sistema 6 + 1 per raggiungere la sicurezza finanziaria.

Scrivendo di soldi per quasi 10 anni, non solo ho testato ciò che funziona nella mia vita, ma ho intervistato centinaia di persone — tra cui milionari self-made, professionisti degli investimenti e un sacco di giovani “medi” che stanno facendo bene finanziariamente — sulle abitudini di denaro che hanno avuto il maggiore impatto sulla loro ricchezza.

Non sorprende che oltre l ‘ 80% delle persone di successo che ho intervistato continui a menzionare le stesse semplici abitudini. Il risultato è il sistema 6 + 1.

Il sistema 6 + 1 può aiutarti a rompere un ciclo di debito o, se sei più avanti, il sistema 6 + 1 ti aiuterà a dare la priorità ai tuoi obiettivi finanziari per raggiungerli il più rapidamente possibile.

Abbastanza detto; ecco i passaggi:

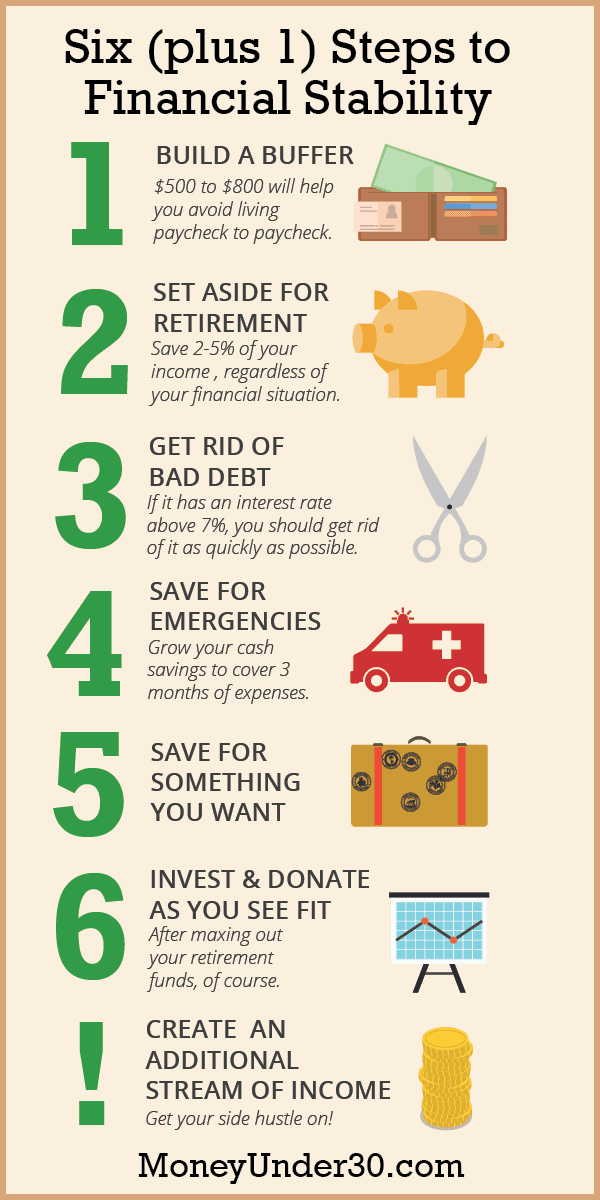

Cosa ci aspetta:

- Costruire un’Bank Account Buffer’ ™

- Investi un importo simbolico per la pensione

- Sbarazzarsi del debito “cattivo”

- Salva per le emergenze e la pensione

- Salva per qualcosa che vuoi

- Investire e donare come meglio credi

- + 1. Crea un flusso aggiuntivo di reddito

- Come sono arrivato al sistema 6+1

- Cosa significa essere finanziariamente sicuri?

- Sommario

Costruire un’Bank Account Buffer’ ™

Se hai a che fare con carta di credito o altro debito personale, se stai vivendo stipendio-a-stipendio, un grande disegno di legge o una settimana di lavoro mancato potrebbe essere tutto ciò che ti separa dal disastro finanziario. Il primo passo è quello di costruire un Buffer di conto bancario™.

L’idea di un Buffer di conto bancario™ è semplice: si tratta di una somma di denaro nel tuo conto corrente che è tra $500 e pay 800 o due settimane di paga (a seconda di quale è più). Anche se si mantiene il vostro conto bancario Buffer™ nel tuo conto corrente, è necessario pensare a quel denaro come intoccabile. Qualunque cosa tu buffer sia – $500, 8 800 o $1,500 — quella somma di denaro diventa il tuo nuovo “zero”. Non dovresti mai immergerti sotto di esso.

Costruire un buffer di conto bancario™ non solo ti salverà da costose commissioni di scoperto, ma inizierà anche a spostare la tua mentalità da essere sempre rotto ad abituarsi ad avere un cuscino finanziario.

Investi un importo simbolico per la pensione

Questo può sembrare strano, ma anche se sei debt 20.000 in debito di carta di credito, voglio che tu apra un conto di risparmio per la pensione. Se si dispone di un 401 (k) o altro tipo di conto di pensionamento sul posto di lavoro, che è perfetto. Altrimenti dovrai aprire un IRA da solo.

La pensione è una parte vitale ma spesso trascurata della salute finanziaria. Anche se hai priorità di denaro più pressanti, vuoi prendere l’abitudine di risparmiare per la pensione anticipata. Risparmio per la pensione dovrebbe essere qualcosa che non devi mai pensare, e prima lo si fa, più il vostro denaro può lavorare per voi grazie a interesse composto.

Se stai pagando il debito, si può iniziare molto piccolo-anche mettendo tra il 2% e il 5% del vostro stipendio verso la pensione è un buon inizio. Una volta che sei fuori del debito, ti consigliamo di aumentare questa percentuale sostanzialmente.

Un’ultima nota: se il tuo datore di lavoro corrisponde ai contributi al tuo piano 401(k) o simile, prova a contribuire con l’importo massimo che corrisponderanno. Non riuscire a farlo è come lasciare una parte del tuo stipendio sul tavolo.

Sbarazzarsi del debito “cattivo”

Non credo davvero che ci sia una cosa come il debito “buono”, ma alcuni debiti sono sicuramente peggiori di altri. Vale a dire: debito della carta di credito, prestiti personali e prestiti auto o studenti con un tasso di interesse superiore al 6,5%. Dopo che si dispone di un Buffer di conto bancario™ e stanno contribuendo una piccola quantità verso il risparmio pensionistico, la priorità dovrebbe essere quella di pagare i crediti inesigibili il più velocemente possibile.

Se è importante per voi per risparmiare quanto più denaro possibile, pagare i debiti con il più alto tasso di interesse (APR) prima. In caso contrario, iniziare con i debiti con i più piccoli saldi in modo da poter celebrare le tappe più presto come li si paga in pieno.

Che dire di altri prestiti agli studenti e altri debiti?

Molti di noi hanno prestiti agli studenti che potrebbero non qualificarsi come debito “cattivo”. Se si dispone di prestiti agli studenti con un tasso di interesse superiore al 6,5%, vi incoraggio a pagare loro fuori nel passaggio 3.

Se, tuttavia, si dispone di prestiti federali con un tasso di interesse del 5% o del 6%, tale decisione è meno chiara. Personalmente, non vorrei pagare un extra su questi prestiti agli studenti. Vorrei continuare a risparmiare e investire invece.

Non so se posso battere un tasso di rendimento del 5% o del 6% nel mercato azionario, ma spero di almeno abbinarlo (a lungo termine) con la possibilità di fare ancora meglio. Inoltre, alcuni interessi di prestito agli studenti sono deducibili dalle tasse. Infine, se si risparmia denaro piuttosto che pagare i prestiti in anticipo, si dispone di denaro disponibile che fornisce flessibilità dovrebbe sorgere altre opportunità (nell’investire o nella vita).

In definitiva, la decisione è tua. Se la vostra priorità è quella di diventare senza debiti il più presto possibile e si preferisce il ritorno garantito di pagare giù i prestiti agli studenti presto, non c’è niente di sbagliato nel farlo.

Salva per le emergenze e la pensione

Dopo aver eliminato tutti i debiti ad alto interesse, è il momento di trasformare le vostre viste sul risparmio.

Sebbene un Buffer di conto bancario™ possa isolare le tue finanze da piccole spese impreviste, non è un sostituto per un fondo di emergenza completo: un conto di risparmio che contiene almeno tre mesi di spese (preferibilmente sei mesi).

Un fondo di emergenza dovrebbe essere memorizzato in un conto di risparmio ad alto rendimento assicurato dalla FDIC separato dalla banca principale in modo da non essere tentati di spenderlo.

Allo stesso tempo, come si costruisce il fondo di emergenza, si dovrebbe essere aumentando i vostri risparmi per la pensione fino a quando si sta risparmiando tanto quanto è comodamente possibile ogni mese. Mettere via il 10% dei tuoi risparmi è un buon inizio, ma se vuoi davvero costruire ricchezza, dovresti sforzarti di essere finalmente in grado di risparmiare il 25% o anche un terzo del tuo reddito.

Salva per qualcosa che vuoi

Come si aumenta il tasso di risparmio, non si sentono come tutto deve andare verso la pensione. In effetti, puoi sentirti libero di dividere equamente il risparmio per gli obiettivi a breve termine e il risparmio per le esigenze future, inclusa la pensione.

C’è un sacco di vita da vivere tra oggi e la pensione. Se il vostro prossimo obiettivo è un matrimonio, una vacanza, o un acconto su una casa, pianificare in anticipo in modo da poter pagare per il vostro obiettivo con denaro contante, non di credito.

Investire e donare come meglio credi

Hai raggiunto il punto in cui:

- non hai crediti inesigibili e

- stai risparmiando abbastanza per coprire tutti i tuoi desideri nei prossimi anni?

Congratulazioni! Sentiti bene con te stesso, perché la maggior parte delle persone raramente arriva a questo punto. Ora il vostro obiettivo dovrebbe essere quello di contribuire l’importo massimo legale per conti pensionistici ogni anno. Questo massimizzerà i tuoi risparmi fiscali.

Con i soldi rimasti, è possibile investire da soli in un conto di intermediazione imponibile o pagare i debiti a basso interesse come i prestiti agli studenti federali o il mutuo. E, naturalmente, se non lo hai già fatto, metti da parte i soldi da restituire in beneficenza.

+ 1. Crea un flusso aggiuntivo di reddito

Segui i sei passaggi precedenti e otterrai la libertà finanziaria. Ma a seconda di quanto debito si dispone di un quanto si guadagna, si può richiedere molto tempo. Se sei seriamente intenzionato ad accelerare la tua ricchezza, il passo” Più 1 ” nel sistema 6 + 1 è il più importante. Il passo Più 1 sta creando un trambusto laterale: un’altra fonte di reddito al di fuori del tuo lavoro quotidiano.

Guadagnare più soldi sarà sempre un modo più rapido per i vostri obiettivi finanziari che cercare di spendere meno.

Per alcuni, il tuo trambusto laterale potrebbe diventare un business che ti farà guadagnare più soldi di quanto tu possa mai fare come dipendente. Ma un business a tempo pieno non deve essere il vostro obiettivo.

Un sacco di millennial stanno andando avanti da freelance o lavorando secondo lavoro. Alcuni lo fanno perché devono, ma altri lo fanno perché sanno che stanno abbattendo gli obiettivi finanziari nella metà del tempo.

Quando avevo 25 anni, avevo 8 80.000 e avevo un lavoro giornaliero che pagava circa $35.000 all’anno. A quel salario stavo tenendo la testa sopra l’acqua, ma ci sarebbero voluti 10 anni o più per uscire dal debito. Quindi ho dei problemi collaterali. In primo luogo, ho iniziato a lavorare notti e week-end a Starbucks. Più tardi, ho imparato a guadagnare soldi dal mio hobby come blogger. Con non una ma tre fonti di reddito, sono uscito dal debito in circa tre anni invece di 10.

Chiunque può perseguire un trambusto laterale. Qui ci sono quasi tre dozzine di idee per iniziare.

Come sono arrivato al sistema 6+1

Potresti avere familiarità con i piccoli passi di Dave Ramsey, che, in parte, hanno ispirato questa lista. I suoi passi hanno aiutato molte persone, ma come tutti i consigli in scatola (incluso il mio), non andranno bene a tutti.

Nel creare i miei passi, ho pensato attentamente ai 20 e 30 anni di oggi che:

- Stanno partendo da zero, spesso con redditi modesti.

- Hanno sempre crescenti carichi di debito prestito agli studenti.

- Non può contare sulla sicurezza sociale e le pensioni per fornire reddito di pensione.

- Potrebbe non possedere una casa o avere figli per molti anni.

Il sistema 6 + 1 è progettato per creare stabilità finanziaria e sicurezza costruendo risparmi in contanti per le emergenze, rendendo il risparmio per la pensione un’abitudine il prima possibile, eliminando il debito dei consumatori e imparando a risparmiare e investire per obiettivi di vita specifici.

Il sistema non si concentra specificamente su cose come pagare un mutuo o risparmiare per l’istruzione dei bambini perché questi passaggi non si applicano a molti di noi (almeno non ancora).

Infine, potreste essere sorpresi di vedere l’enfasi che pongo sui risparmi per la pensione. Dopo tutto, vi consiglio di iniziare a mettere via qualcosa in un conto di pensionamento, anche se si dispone di debito della carta di credito e quindi contribuire a un Roth IRA, allo stesso tempo si salva per le emergenze!

Cosa dà?

Fondamentalmente, conosco così tante persone che lavorano attraverso la pensione perché non hanno salvato prima nella vita. E so anche che solo circa il 10% dei miei amici stanno attivamente risparmiando per la pensione. Tutto questo NONOSTANTE il fatto che ogni dollaro si salva nei vostri anni venti crescerà in modo esponenziale grazie a compounding interesse. Quindi penso che dovresti iniziare a risparmiare per la pensione. Inizia in piccolo, ma inizia ora.

Fondamentalmente, dovremmo SEMPRE risparmiare per la pensione IN COMBINAZIONE con tutti gli altri nostri obiettivi finanziari.

Cosa significa essere finanziariamente sicuri?

In primo luogo, guarda il nostro rapido video di 2 minuti sulle tendenze di finanza personale da evitare.

Per me, la sicurezza finanziaria significa:

- Non portando il debito dei consumatori.

- Avere un piano di back-up se si perde la fonte primaria di reddito (almeno un fondo di emergenza e forse un secondo flusso di reddito).

- Regolarmente risparmiare e investire denaro per il futuro.

Ho lottato con quello che chiamare questo post. In altre parole, quale dovrebbe essere il risultato finale di questi passaggi 6 più 1.

All’inizio, stavo per chiamarli passi verso l’indipendenza finanziaria, ma non è giusto; l’indipendenza finanziaria significa cose diverse per persone diverse. Per molti, significa semplicemente non fare affidamento su mamma e papà per pagare alcune delle bollette, quindi in questo senso, si potrebbe tecnicamente essere finanziariamente indipendente, ma ancora non hanno risparmi e tonnellate di debito.

Nel mondo della finanza personale, l’indipendenza finanziaria (o la libertà finanziaria) ha un altro significato: è quando puoi vivere esclusivamente degli interessi sui tuoi investimenti. In altre parole, non è più necessario fare affidamento sul lavoro per il vostro reddito. Questo è un obiettivo molto più grande.

ho optato per la sicurezza finanziaria, perché penso che sia

- Qualcosa che noi tutti vogliamo

- Una pietra miliare, che vi renderà più felici

- È realizzabile per la maggior parte delle persone, indipendentemente dal reddito

Per essere chiari, non stiamo parlando di ottenere ricchi sfondati qui. Qualcuno che fa $10 all’ora può diventare finanziariamente stabile tanto quanto qualcuno che fa somebody 100 all’ora. Ma una volta a raggiungere la sicurezza finanziaria e la stabilità, si:

- Preoccupati di meno soldi, se non del tutto

- Guadagna interessi piuttosto che pagarlo

- Diventa più ricco di giorno in giorno, quasi automaticamente

Infine, sarai più ricco della maggior parte delle persone. Meno del 40% degli americani ha abbastanza risparmi per coprire le spese di soggiorno di tre mesi, secondo uno studio di Bankrate.com. Quando è possibile combinare un fondo di giorno di pioggia, nessun debito e risparmi per la pensione regolari, ti unirai a un club piuttosto esclusivo!

Sommario

Sicurezza finanziaria significa avere abbastanza soldi risparmiati per coprire spese impreviste significative o la perdita di reddito per almeno sei falene. Inoltre, le persone che sono finanziariamente sicuro in genere non hanno debito dei consumatori e possono costantemente risparmiare denaro per le esigenze future, mentre soddisfare tutti i loro obblighi finanziari mensili.

Per raggiungere la sicurezza finanziaria, è necessario iniziare appeso su soldi che non si spendono, pagare il debito ad alto interesse, e risparmio di denaro strategicamente per diversi obiettivi: Un fondo di emergenza o giorno di pioggia, la pensione e l’eventuale indipendenza finanziaria, e le cose che si desidera. Per accelerare i tuoi progressi, aiuta a concentrarsi non solo sui modi in cui puoi risparmiare denaro, ma anche sui modi in cui puoi guadagnare di più, come perseguire una carriera più remunerativa o sviluppare un’attività in cui puoi guadagnare denaro sul lato.

- Stanco di essere rotto? Perché non hai ancora un trambusto laterale?

- Come iniziare a investire