Hvordan går du fra å være flat blakk til å oppnå-om ikke rikdom – en tilstand av økonomisk sikkerhet, frihet og komfort?

ett trinn om gangen.

Men: vet Du hva ditt neste skritt skal være?

jeg anslår at omtrent 80% av spørsmålene jeg får faller inn i en kategori :» hva neste?»Og det gir mening. Etter at du har oppnådd et økonomisk mål eller gjort en stor livsendring, vet du ofte ikke hvor du skal fokusere din innsats. Eksempelvis:

- du er kvalifisert for en 401 (k) plan, men har fortsatt kredittkortgjeld. Bør du bidra?

- du oppgraderer med massevis av studielån. Betaler du dem tidlig?

- du har spart opp seks måneders levekostnader. Hva nå?

som jeg har tenkt mye på mine mål for dette nettstedet i det kommende året, identifiserte jeg behovet for å begynne å pakke mine økonomiske filosofier og råd på måter som er direkte og konsistente.

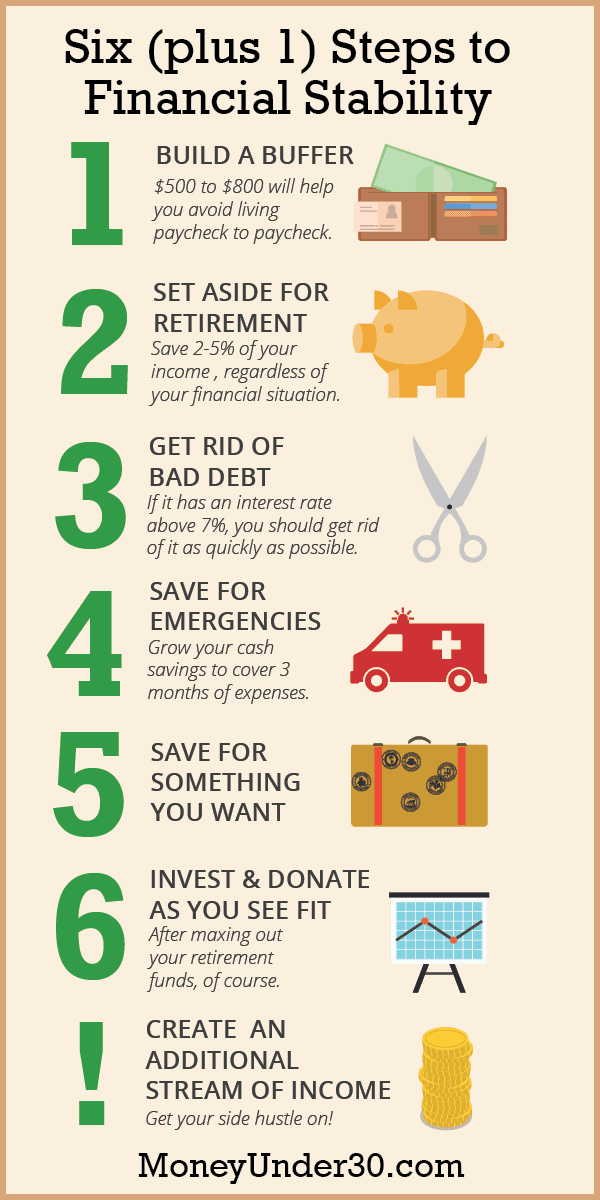

så jeg gir deg 6 + 1-Systemet for å oppnå økonomisk sikkerhet.

Når Jeg Skriver om penger i nesten 10 år nå, har jeg ikke bare testet hva som fungerer i mitt eget liv, men jeg har intervjuet hundrevis av mennesker — inkludert selvlagde millionærer, investeringspersonell og mange ‘gjennomsnittlige’ unge mennesker som har det bra økonomisk-om pengevanene som har hatt størst innvirkning på deres rikdom.

ikke overraskende, godt over 80% av de vellykkede menneskene jeg har intervjuet, fortsetter å nevne de samme enkle vanene. Resultatet er 6 + 1-Systemet.

6 + 1-Systemet kan hjelpe deg med å bryte en syklus av gjeld, eller hvis du er videre, vil 6 + 1-Systemet hjelpe deg med å prioritere dine økonomiske mål for å oppnå dem så raskt som mulig.

nok sagt; her er trinnene:

Hva Er Fremover:

- Bygg en Bankkontobuffer

- Invester et token beløp for pensjonering

- bli kvitt «dårlig» gjeld

- Lagre for nødsituasjoner og pensjonering

- Lagre for noe du vil

- Invester og doner som det passer deg

- + 1. Opprett en ekstra strøm av inntekt

- Hvordan jeg kom til 6 + 1-systemet

- Hva betyr det å være økonomisk trygg?

- Sammendrag

Bygg en Bankkontobuffer

Uansett om du har å gjøre med kredittkort eller annen personlig gjeld, hvis du lever lønnsslipp-til-lønnsslipp, kan en stor regning eller en uke med savnet arbeid være alt som skiller deg fra økonomisk katastrofe. Det aller første trinnet er å bygge En Bankkontobuffer™.

ideen om En Bankkontobuffer er enkel: det er et beløp på kontoen din som er mellom $ 500 og $ 800 eller to ukes lønn (avhengig av hva som er mer). Selv om Du beholder Bankkontobufferen din i kontoen din, må du tenke på at kontanter er uberørt. Uansett hva du buffer er – $500, $ 800 eller $1500 – blir det beløpet ditt nye «null». Du bør aldri dyppe under den.

Å Bygge En Bankkontobuffer™ vil ikke bare spare deg for kostbare overtrekksgebyrer, men også begynne å skifte tankegangen din fra alltid å være brutt til å bli vant til å ha en økonomisk pute.

Invester et token beløp for pensjonering

Dette kan virke rart, men Selv om du er $20 000 i kredittkortgjeld, vil jeg at du skal åpne en pensjonskonto. Hvis du har en 401 (k) eller annen form for pensjonskonto på jobben, er det perfekt. Ellers må du åpne EN IRA på egen hånd.

Pensjonering er en viktig, men ofte oversett del av økonomisk helse. Selv om du har mer presserende pengeprioriteter, vil du bli vant til å spare for pensjonering tidlig. Lagring for pensjonering bør være noe du aldri trenger å tenke på, og jo tidligere du gjør det, desto mer kan pengene dine fungere for deg takket være sammensatt interesse.

hvis du betaler ned gjeld, kan du starte veldig liten — selv å sette mellom 2% og 5% av lønnen din mot pensjonering er en god start. Når du er ute av gjeld, vil du øke denne prosentdelen betydelig.

Et siste notat: hvis arbeidsgiveren din samsvarer med bidrag til 401 (k) eller lignende plan, kan du prøve å bidra med det maksimale beløpet de vil matche. Å ikke gjøre det er som å forlate en del av lønnen din på bordet.

bli kvitt «dårlig» gjeld

jeg tror egentlig ikke det er noe slikt som «god» gjeld, men noen gjeld er definitivt verre enn andre. Nemlig: Kredittkortgjeld, personlige lån og auto-eller studielån med en rente på over 6,5%. Etter At Du har En Bankkontobuffer og bidrar med et lite beløp til pensjonssparing, bør din prioritet være å betale fordringer så fort som mulig.

hvis det er viktig for deg å spare så mye penger som mulig, betale gjeld med høyeste rente (APR) først. Ellers, starte med gjeld med de minste saldoer slik at du kan feire milepæler raskere som du betaler dem i sin helhet.

hva med andre studielån og annen gjeld?

Mange av oss har studielån som kanskje ikke kvalifiserer som» dårlig » gjeld. Hvis du har studielån med en rente over 6,5%, vil jeg oppfordre deg til å betale dem i Trinn 3.

hvis du imidlertid har føderale lån med en 5% eller 6% rente, er den avgjørelsen mindre klar. Personlig ville jeg ikke betale ekstra på disse studielånene. Jeg vil fortsette å spare og investere i stedet.

jeg vet ikke om jeg kan slå en 5% eller 6% avkastning på aksjemarkedet, men jeg håper å i det minste matche det (i det lange løp) med muligheten til å gjøre enda bedre. Også, noen student lån interesse er fradragsberettiget. Til slutt, hvis du sparer penger i stedet for å betale lånene dine tidlig, har du penger tilgjengelig som gir fleksibilitet dersom andre muligheter oppstår (i investering eller i livet).

til Slutt er beslutningen din. Hvis din prioritet er å bli gjeldfri så snart som mulig, og du foretrekker garantert avkastning for å betale ned studielånene dine tidlig, er det ingenting galt med å gjøre det.

Lagre for nødsituasjoner og pensjonering

etter at du har eliminert all høyrentegjeld, er det på tide å slå dine severdigheter på besparelser.

selv om En Bankkontobuffer™ kan isolere økonomien din fra små uventede utgifter, er det ingen erstatning for et fullt nødfond: en sparekonto som inneholder minst tre måneders utgifter (helst seks måneder).

et nødfond skal lagres i EN fdic-forsikret høyavkastningskonto som er skilt fra din primære bank, slik at du ikke blir fristet til å bruke den.

samtidig som du bygger ditt nødfond, bør du øke pensjonsbesparelsene dine til du sparer så mye du komfortabelt kan hver måned. Å sette bort 10% av besparelsene dine er en god start, men hvis du virkelig ønsker å bygge rikdom, bør du streve for å til slutt kunne spare 25% eller til og med en tredjedel av inntektene dine.

Lagre for noe du vil

når du øker spareprisen, føler DU IKKE AT ALT må gå mot pensjonering. Faktisk kan du gjerne jevnt splitte sparing for kortsiktige mål og spare for fremtidige behov, inkludert pensjonering.

Det er mye liv å leve mellom nå og pensjonering. Enten ditt neste mål er et bryllup, en ferie eller en forskuddsbetaling på et hjem, planlegg deg slik at du kan betale for målet ditt med kontanter, ikke kreditt.

Invester og doner som det passer deg

har du nådd det punktet hvor du:

- har ingen dårlig gjeld og

- sparer nok til å dekke alle dine ønsker i de neste årene?

Gratulerer! Føl deg godt om deg selv, fordi de fleste sjelden kommer til dette punktet. Nå bør målet ditt være å bidra med maksimalt lovlig beløp til pensjonskontoer hvert år. Dette vil maksimere skattebesparelsene dine.

med penger igjen, kan du investere på egen hånd i en skattepliktig meglerkonto eller betale ned gjeld med lavere rente som føderale studielån eller boliglån. Og, selvfølgelig, hvis du ikke har gjort det allerede, sette av penger til å gi tilbake til veldedighet.

+ 1. Opprett en ekstra strøm av inntekt

Følg de seks trinnene ovenfor, og du vil oppnå økonomisk frihet. Men avhengig av hvor mye gjeld du har en hvor mye du tjener, kan det ta lang tid. Hvis du er seriøs om å akselerere rikdommen din, er» Plus 1 » – trinnet i 6 + 1-Systemet det viktigste. Pluss 1-Trinnet er å skape en sidevinkel: En annen inntektskilde utenfor dagjobben.

Å Tjene mer penger vil alltid være en raskere måte å dine økonomiske mål enn å prøve å bruke mindre.

for noen kan sidevinkelen din vokse til en bedrift som vil tjene deg mer penger enn du noen gang kunne som en ansatt. Men en heltids virksomhet trenger ikke å være målet ditt.

Mange tusenårige kommer fremover ved freelancing eller jobber andre jobber. Noen gjør det fordi de må, men andre gjør det fordi de vet at de slår ned økonomiske mål på halvparten av tiden.

da jeg var 25, var jeg $80.000 og hadde en dagjobb som betalte rundt $ 35.000 i året. På den lønnen holdt jeg hodet mitt over vann, men det skulle ta 10 år eller mer å komme seg ut av gjeld. Så jeg fikk side hustles. Først begynte jeg å jobbe netter og helg På Starbucks. Senere lærte jeg å tjene penger på hobbyen min som blogger. Med ikke en, men tre inntektskilder, kom jeg ut av gjeld om tre år i stedet for 10.

Alle kan forfølge en sidevinkel. Her er nesten tre dusin ideer for å komme i gang.

Hvordan jeg kom til 6 + 1-systemet

Du kan være kjent Med Dave Ramsey ‘ S Baby Steps, som delvis inspirerte denne listen. Hans skritt har hjulpet mange mennesker ,men som alle hermetiske råd (inkludert min egen), kommer de ikke til å passe alle.

i å lage mine egne skritt, tenkte jeg nøye på dagens 20 – og 30-somethings som:

- Starter fra scratch, ofte med beskjedne inntekter.

- Har stadig økende student lån gjeld belastninger.

- Kan ikke stole på trygdeordninger og pensjoner for å gi pensjonsinntekt.

- kan ikke eie et hjem eller ha barn i mange år.

6 + 1-Systemet er designet for å skape finansiell stabilitet og sikkerhet ved å bygge kontantbesparelser for nødsituasjoner, gjøre sparing til pensjon til en vane så snart som mulig, eliminere forbruksgjeld og lære å spare og investere for bestemte livsmål.

systemet fokuserer ikke spesielt på ting som å betale ned et boliglån eller spare for barns utdanning fordi disse trinnene ikke gjelder for mange av oss(i hvert fall ikke ennå).

Til Slutt kan Du bli overrasket over å se vekten jeg legger på pensjonsbesparelser. Tross alt anbefaler jeg at du begynner å sette noe bort i en pensjonskonto, selv om du har kredittkortgjeld og deretter bidra til En Roth IRA samtidig som du sparer for nødsituasjoner!

Hva gir?

I Utgangspunktet kjenner Jeg så mange som jobber gjennom pensjon fordi de ikke reddet tidligere i livet. Og jeg vet også at bare ca 10% av vennene mine sparer aktivt for pensjonering. Alt DETTE TIL TROSS for at hver dollar du lagrer i tjueårene vil vokse eksponentielt takket være sammensatte interesse. Så jeg tror du bør begynne å spare for pensjonering. Begynn i det små, men begynn nå.

I Utgangspunktet bør vi alltid spare for pensjonering I FORBINDELSE med alle våre andre økonomiske mål.

Hva betyr det å være økonomisk trygg?

Se først vår raske 2-minutters video om personlig økonomi trender for å unngå.

for meg betyr økonomisk sikkerhet:

- ikke bære forbruksgjeld.

- Å Ha en back-up plan hvis du mister din primære inntektskilde (minst et nødfond og kanskje en annen inntektsstrøm).

- Regelmessig spare og investere penger for fremtiden.

jeg kjempet med hva jeg skulle kalle dette innlegget. Med andre ord, hva det endelige resultatet av disse 6 pluss 1 trinnene skal være.

først skulle jeg kalle dem skritt for økonomisk uavhengighet, men det er ikke riktig; økonomisk uavhengighet betyr forskjellige ting for forskjellige mennesker. For mange betyr det ganske enkelt ikke å stole på mor og far til å betale noen av regningene dine, så i den forstand kan du teknisk sett være økonomisk uavhengig, men har fortsatt ingen besparelser og tonnevis av gjeld.

i personlig økonomi verden, økonomisk uavhengighet (eller økonomisk frihet) har en annen mening: det er når du kan leve utelukkende av interesse på dine investeringer. Med andre ord, du trenger ikke lenger å stole på å jobbe for inntektene dine. Det er et mye større mål.

jeg slo meg på økonomisk sikkerhet fordi jeg tror det er

- Noe vi alle ønsker

- en milepæl som vil gjøre deg betydelig lykkeligere

- Det er oppnåelig for de fleste, uavhengig av inntekt

for å være klar, vi snakker ikke om å bli skitten rik her. Noen gjør $10 en time kan bli økonomisk stabil like mye som noen gjør $100 en time. Men når du oppnår økonomisk sikkerhet og stabilitet, vil du:

- Bekymre deg for penger mindre, Hvis i det hele tatt

- Tjen renter i stedet for å betale det

- Bli rikere om dagen, nesten automatisk

Til slutt blir du rikere enn de fleste. Mindre enn 40% Av Amerikanerne har nok besparelser til å dekke tre måneders levekostnader, ifølge en studie av Bankrate.com. Når du kan kombinere et regntidsfond, ingen gjeld og vanlige pensjonsbesparelser, blir du med i en ganske eksklusiv klubb!

Sammendrag

Økonomisk sikkerhet betyr å ha nok penger spart til å dekke betydelige uventede utgifter eller tap av inntekt for minst seks møll. I tillegg har folk som er økonomisk sikre vanligvis ikke forbruksgjeld og kan konsekvent spare penger for fremtidige behov mens de oppfyller alle sine månedlige økonomiske forpliktelser.

for å oppnå økonomisk sikkerhet, må du begynne å henge på penger som du ikke bruker, betale av høy rente gjeld, og spare penger strategisk for ulike mål: En nødsituasjon eller regnfull dag fond, pensjon og eventuell økonomisk uavhengighet, og ting du ønsker. For å akselerere fremdriften din, hjelper det å fokusere ikke bare på måter du kan spare penger på, men også måter du kan tjene mer på, for eksempel å forfølge en høyere betalende karriere eller utvikle en bedrift der du kan tjene penger på siden.

- Lei av å være blakk? Hvorfor har du ikke en sidevinkel ennå?

- hvordan begynne å investere