Hoe ga je van platzak naar het bereiken van — zo niet rijkdom — een staat van financiële zekerheid, vrijheid en comfort?

stap voor stap.

maar: weet u wat uw volgende stap zou moeten zijn?

ik schat dat ongeveer 80% van de vragen die ik krijg in één categorie vallen: “What next?”En het is logisch. Nadat u een financieel doel te bereiken of een grote levensverandering, je vaak niet weet waar je je inspanningen te concentreren. Bijvoorbeeld:

- u komt in aanmerking voor een 401(k) – regeling, maar heeft nog steeds een kredietkaartschuld. Moet je bijdragen?

- u studeert af met een ton studentenleningen. Betaal je ze eerder?

- u hebt de kosten van levensonderhoud van zes maanden gespaard. Wat nu?

omdat ik veel heb nagedacht over mijn doelen voor deze site in het komende jaar, heb ik vastgesteld dat het nodig is om mijn financiële filosofieën en advies te gaan verpakken op manieren die direct en consistent zijn.

dus geef ik u het 6 + 1-systeem voor het bereiken van financiële zekerheid.Sinds bijna 10 jaar heb ik niet alleen getest wat in mijn eigen leven werkt, maar heb ik honderden mensen geïnterviewd — waaronder zelfgemaakte miljonairs, beleggingsprofessionals en tal van ‘gemiddelde’ jongeren die het financieel goed doen-over de geldgewoonten die de grootste invloed hebben gehad op hun rijkdom.

het is dan ook niet verwonderlijk dat meer dan 80% van de succesvolle mensen die ik heb geïnterviewd steeds dezelfde eenvoudige gewoontes noemt. Het resultaat is het 6 + 1 systeem.

het 6 + 1-systeem kan u helpen een schuldcyclus te doorbreken of, als u verder bent, het 6 + 1-systeem zal u helpen prioriteiten te stellen aan uw financiële doelen om ze zo snel mogelijk te bereiken.

genoeg gezegd; Hier zijn de stappen:

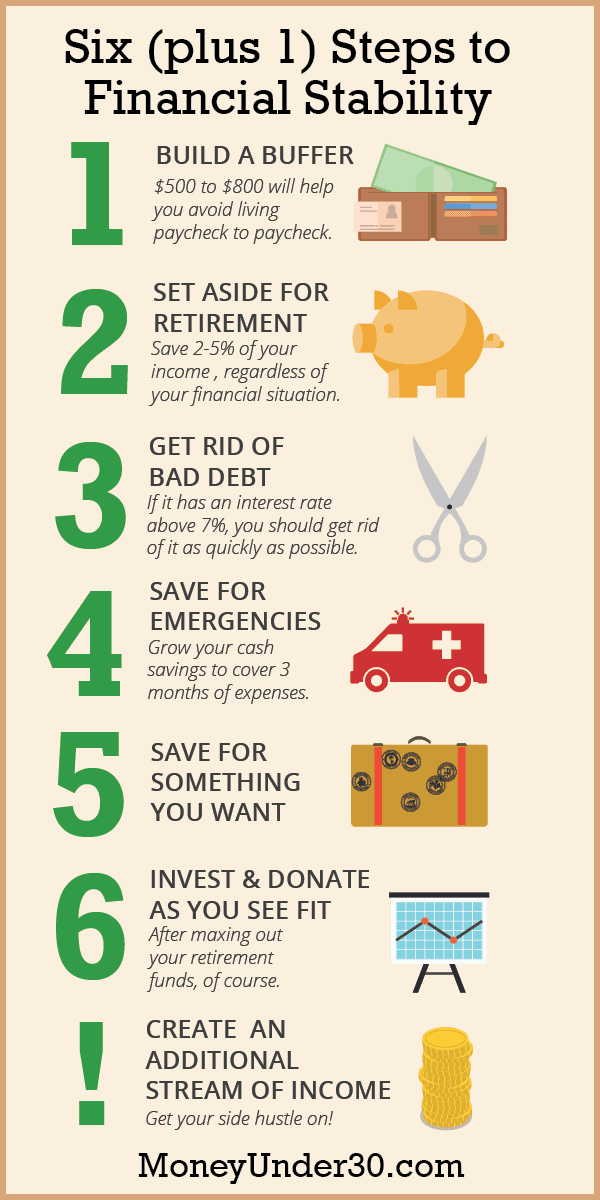

wat gaat er gebeuren?:

- Bouw een’Bank Account Buffer’ ™

- beleg een token bedrag voor pensioen

- Verwijder “slechte” schulden

- sparen voor noodgevallen en pensioen

- sparen voor iets dat je wilt

- beleggen en doneren naar eigen goeddunken

- + 1. Creëer een extra inkomstenstroom

- hoe kwam ik tot het 6+1 systeem

- wat betekent het om financieel veilig te zijn?

- samenvatting

Bouw een’Bank Account Buffer’ ™

of je nu te maken hebt met een creditcard of andere persoonlijke schuld, als je leeft van salaris-tot-salaris, een grote factuur of een week van gemiste werk kan alles zijn wat je scheidt van financiële ramp. De allereerste stap is het bouwen van een Bank Account Buffer™.

het idee van een Bank Account Buffer™ is eenvoudig: het is een bedrag op uw bankrekening dat tussen de $500 en $800 of twee weken loon (afhankelijk van wat meer is). Ook al houdt u uw bankrekening Buffer™ in uw bankrekening, je moet denken aan dat geld als onaantastbaar. Wat je buffer is – $ 500, $ 800, of $ 1.500-dat bedrag van het geld wordt uw nieuwe “nul”. Je moet er nooit onder duiken.

het bouwen van een Bankrekeningbuffer™ bespaart u niet alleen kostbare kosten voor rekening-courantkredieten, maar zorgt er ook voor dat u niet altijd blut bent, maar gewend raakt aan een financiële buffer.

beleg een token bedrag voor pensioen

dit lijkt misschien vreemd, maar zelfs als je $ 20.000 in credit card schuld, Ik wil dat je een pensioenspaarrekening te openen. Als u een 401 (k) of een ander soort pensioenrekening op het werk, dat is perfect. Anders moet je zelf een IRA openen.

pensionering is een essentieel, maar vaak over het hoofd gezien onderdeel van de financiële gezondheid. Zelfs als je meer dringende geld prioriteiten, je wilt krijgen in de gewoonte van het sparen voor pensioen vroeg. Sparen voor pensioen moet iets zijn waar je nooit over hoeft na te denken, en hoe eerder je het doet, hoe meer je geld voor je kan werken dankzij samengestelde rente.

als u schulden afbetaalt, kunt u heel klein beginnen — zelfs 2% tot 5% van uw salaris naar pensionering brengen is een goed begin. Als je eenmaal uit de schulden bent, wil je dit percentage aanzienlijk verhogen.

een laatste opmerking: als uw werkgever overeenkomt met de bijdragen aan uw 401(k) of een vergelijkbaar plan, probeer dan het maximale bedrag dat ze overeenkomen bij te dragen. Niet doen is als het verlaten van een deel van uw salaris op de tafel.

Verwijder “slechte” schulden

ik geloof niet echt dat er zoiets bestaat als “goede” schulden, maar sommige schulden zijn zeker erger dan andere. Namelijk: kredietkaart schuld, persoonlijke leningen, en auto-of studentenleningen met een rente van meer dan 6,5%. Nadat u een Bank Account Buffer™ hebt en een klein bedrag bijdraagt aan pensioensparen, moet uw prioriteit zijn om oninbare schulden zo snel mogelijk af te betalen.

als het belangrijk is om zoveel mogelijk geld te besparen, betaal dan eerst de schulden met de hoogste rente (APR). Anders, beginnen met de schulden met de kleinste saldi, zodat u mijlpalen eerder kunt vieren als je ze volledig af te betalen.

hoe zit het met andere studieleningen en andere schulden?

veel van ons hebben studieleningen die niet als “slechte” schuld kunnen worden aangemerkt. Als je een studielening hebt met een rente van meer dan 6,5%, moedig ik je aan om ze af te betalen in Stap 3.

heeft u echter federale leningen met een rente van 5% of 6%, dan is dat besluit minder duidelijk. Persoonlijk zou ik geen extra betalen op deze studieleningen. Ik zou blijven sparen en investeren in plaats daarvan.

ik weet niet of ik een rendement van 5% of 6% op de aandelenmarkt kan overtreffen, maar ik hoop dat ik het op zijn minst (op de lange termijn) kan evenaren met de mogelijkheid om het nog beter te doen. Ook is een deel van de rente van de studentenlening fiscaal aftrekbaar. Tot slot, als je geld te besparen in plaats van af te betalen van uw leningen vroeg, Heb je contant geld beschikbaar dat flexibiliteit biedt mocht er andere mogelijkheden ontstaan (in het investeren of in het leven).

Uiteindelijk is de beslissing aan u. Als je prioriteit is om zo snel mogelijk schuldenvrij te worden en je de voorkeur geeft aan het gegarandeerde rendement van het vroegtijdig afbetalen van je studieleningen, is er niets mis mee om dat te doen.

sparen voor noodgevallen en pensioen

nadat u alle hoge rentelasten hebt geëlimineerd, is het tijd om uw zinnen te zetten op spaargeld.

hoewel een Bankrekeningbuffer™ uw financiën kan isoleren van kleine onverwachte uitgaven, is het geen vervanging voor een volledig noodfonds: een spaarrekening die ten minste drie maanden uitgaven bevat (bij voorkeur zes maanden).

een noodfonds moet worden opgeslagen op een door FDIC verzekerde hoge rendementspaarrekening die gescheiden is van uw primaire bank, zodat u niet in de verleiding komt om het uit te geven.

terwijl u uw noodfonds opbouwt, moet u uw pensioensparen verhogen totdat u elke maand zoveel mogelijk bespaart. Het wegzetten van 10% van je spaargeld is een goed begin, maar als je echt rijkdom wilt opbouwen, moet je ernaar streven om uiteindelijk 25% of zelfs een derde van je inkomen te besparen.

sparen voor iets dat je wilt

naarmate je je spaarpercentage verhoogt, heb je niet het gevoel dat het allemaal naar pensioen moet. In feite kunt u zich vrij voelen om het sparen gelijkmatig te splitsen voor doelstellingen op kortere termijn en sparen voor toekomstige behoeften, waaronder pensioen.

er is veel leven te leven tussen nu en pensionering. Of uw volgende doel is een bruiloft, een vakantie, of een aanbetaling op een huis, plan vooruit, zodat u kunt betalen voor uw doel met contant geld, niet krediet.

beleggen en doneren naar eigen goeddunken

heeft u het punt bereikt waarop u:

- heeft u geen oninbare schulden en

- bespaart u genoeg om al uw wensen in de komende jaren te dekken?

Gefeliciteerd! Voel je goed over jezelf, omdat de meeste mensen zelden tot dit punt. Nu moet je doel zijn om het maximale wettelijke bedrag bij te dragen aan pensioenrekeningen elk jaar. Dit zal uw belastingbesparing maximaliseren.

als er nog geld over is, kunt u zelf beleggen op een belastbare makelaarsrekening of lagere rentelasten afbetalen, zoals federale studieleningen of uw hypotheek. En, natuurlijk, als je dat nog niet hebt gedaan, reserveer dan geld om terug te geven aan een goed doel.

+ 1. Creëer een extra inkomstenstroom

Volg de zes bovenstaande stappen en u bereikt financiële vrijheid. Maar afhankelijk van hoeveel schuld je hebt een hoeveel je verdient, het kan een lange tijd duren. Als je serieus bent over het versnellen van je rijkdom, de “Plus 1” stap in het 6 + 1 systeem is de belangrijkste. De Plus 1 stap is het creëren van een side hustle: een andere bron van inkomsten buiten uw dagelijkse baan.

meer geld verdienen is altijd een snellere manier om uw financiële doelen te bereiken dan proberen om minder uit te geven.

voor sommigen kan uw side hustle uitgroeien tot een bedrijf dat u meer geld zal verdienen dan u ooit als werknemer zou kunnen. Maar een fulltime bedrijf hoeft niet je doel te zijn.

veel millennial komen vooruit door freelancing of het werken van tweede banen. Sommigen doen het omdat ze moeten, maar anderen doen het omdat ze weten dat ze financiële doelen in de helft van de tijd neerhalen.

toen ik 25 was, was ik $ 80.000 en had ik een dagbaan die ongeveer $35.000 per jaar betaalde. Met dat salaris hield ik mijn hoofd boven water, maar het zou 10 jaar of meer duren om uit de schulden te komen. Dus ik heb bijzaken. Eerst begon ik ‘ s nachts en in het weekend te werken bij Starbucks. Later leerde ik hoe ik geld kon verdienen aan mijn hobby als blogger. Met niet één maar drie bronnen van inkomsten, kwam ik uit de schuld in ongeveer drie jaar in plaats van 10.

iedereen kan een side hustle nastreven. Hier zijn bijna drie dozijn ideeën om je op weg te helpen.

hoe kwam ik tot het 6+1 systeem

u kent misschien Dave Ramsey ‘ s Baby Steps, die ten dele aan deze lijst ten grondslag lag. Zijn stappen hebben veel mensen geholpen, maar zoals alle ingeblikt advies (inclusief mijn eigen), ze zijn niet van plan om iedereen te passen.

bij het maken van mijn eigen stappen, heb ik goed nagedacht over de 20 – en 30-dingen van vandaag die:

- vanaf nul beginnen, vaak met een bescheiden inkomen.

- steeds grotere schulden aan studentenleningen hebben.

- kan geen beroep doen op sociale zekerheid en pensioenen om pensioeninkomen te verschaffen.

- kan jarenlang geen huis hebben of kinderen krijgen.

het 6 + 1-systeem is ontworpen om financiële stabiliteit en zekerheid te creëren door kasbesparingen op te bouwen voor noodsituaties, zo snel mogelijk pensioensparen tot een gewoonte te maken, consumentenschulden weg te nemen en te leren sparen en investeren voor specifieke levensdoelen.

het systeem richt zich niet specifiek op zaken als het betalen van een hypotheek of sparen voor onderwijs aan kinderen, omdat deze stappen niet op velen van ons van toepassing zijn (tenminste nog niet).

tot slot zou het u misschien verbazen dat ik de nadruk leg op pensioensparen. Immers, Ik adviseer u beginnen iets weg te zetten in een pensioenrekening, zelfs als je credit card schuld en dan bijdragen aan een Roth IRA op hetzelfde moment dat u sparen voor noodgevallen!

wat geeft?

in principe ken ik zoveel mensen die met pensioen gaan omdat ze niet eerder in hun leven gered hebben. En ik weet ook dat slechts ongeveer 10% van mijn vrienden actief sparen voor pensioen. Dit alles ondanks het feit dat elke dollar die u bespaart in uw twintiger jaren exponentieel zal groeien dankzij samengestelde rente. Dus ik denk dat je moet gaan sparen voor je pensioen. Begin klein, maar begin nu.

in principe moeten we altijd sparen voor pensionering in combinatie met al onze andere financiële doelen.

wat betekent het om financieel veilig te zijn?

bekijk eerst onze snelle video van 2 minuten over persoonlijke finance trends om te vermijden.

voor mij betekent financiële zekerheid::

- geen consumentenschuld.

- een back-upplan hebben als u uw primaire bron van inkomsten verliest (ten minste een noodfonds en misschien een tweede inkomstenstroom).

- regelmatig geld sparen en beleggen voor de toekomst.

ik worstelde met hoe dit bericht te noemen. Met andere woorden, wat de uiteindelijke uitkomst van deze 6 plus 1 stappen zou moeten zijn.

in het begin wilde ik ze stappen naar financiële onafhankelijkheid noemen, maar dat klopt niet; financiële onafhankelijkheid betekent verschillende dingen voor verschillende mensen. Voor velen, het betekent gewoon niet te vertrouwen op mama en papa om een aantal van uw rekeningen te betalen, dus in die zin, je kon technisch financieel onafhankelijk zijn, maar nog steeds geen besparingen en ton van de schuld.

in de persoonlijke financiële wereld heeft financiële onafhankelijkheid (of financiële vrijheid) een andere betekenis: Het is wanneer u alleen kunt leven van de rente op uw beleggingen. Met andere woorden, je hoeft niet langer te vertrouwen op het werken voor uw inkomen. Dat is een veel groter doel.

I settled on financial security because I think it is

- Something we all want

- a milestone that will make you beduidend happier

- het is haalbaar voor de meeste mensen, ongeacht inkomen

om duidelijk te zijn, we hebben het hier niet over stinkend rijk worden. Iemand die $10 per uur verdient kan financieel stabiel worden net zo veel als iemand die $100 per uur verdient. Maar zodra je financiële zekerheid en stabiliteit bereikt, zul je:

- maak je minder zorgen over geld, als je

- rente verdient in plaats van het te betalen

- rijker wordt met de dag, bijna automatisch

tenslotte ben je rijker dan de meeste mensen. Minder dan 40% van de Amerikanen hebben genoeg spaargeld om de kosten van levensonderhoud van drie maanden te dekken, volgens een studie van Bankrate.com. wanneer u een regenachtige-dag fonds, geen schuld en regelmatige pensioensparen kunt combineren, zult u lid worden van een vrij exclusieve club!

samenvatting

financiële zekerheid betekent dat er voldoende geld wordt gespaard om aanzienlijke onverwachte uitgaven of het verlies van uw inkomen te dekken gedurende ten minste zes maanden. Bovendien hebben mensen die financieel veilig zijn doorgaans geen consumentenschulden en kunnen ze consequent geld besparen voor toekomstige behoeften terwijl ze aan al hun maandelijkse financiële verplichtingen voldoen.

om financiële zekerheid te bereiken, moet u geld gaan vasthouden dat u niet uitgeeft, schulden met hoge rente afbetalen en strategisch geld besparen voor verschillende doelen: Een nood-of regenachtige dag fonds, pensioen en eventuele financiële onafhankelijkheid, en dingen die je wilt. Om uw vooruitgang te versnellen, helpt het om zich niet alleen te richten op manieren waarop u geld kunt besparen, maar ook manieren waarop u meer kunt verdienen, zoals het nastreven van een hoger betalende carrière of het ontwikkelen van een bedrijf waarin u geld kunt verdienen aan de kant.

- moe van blut zijn? Waarom heb je nog geen side hustle?

- hoe te beginnen met investeren