vähän aikaa sitten yksityisen tulvavakuutuksen ajateltiin olevan mahdoton unelma omaisuus – /vahinkovakuutussektorilla. Monet perustelut tukivat yleistä näkemystä, jonka mukaan mielekkäitä markkinoita asuntotulvien kattamiselle myönnetyiltä yksityisiltä vakuutuksenantajilta ei koskaan olisi. Viime vuosina olemme kuitenkin nähneet yksityisen tulva-alan kasvavan nopeasti-kasvua, jonka uskomme jatkuvan, kunnes uusi markkina sulkee merkittävästi Yhdysvaltain tulva ” protection gap.”

vaikka yksityiset tulvamarkkinat ovat jo voittaneet merkittäviä esteitä, edessä on vielä lisää.

Este 1: Kansallinen Tulvavakuutusohjelma (National Flood Insurance Program, NFIP) on miljardien dollarien velka, joten eikö se tarkoita, että sen korot ovat riittämättömät? Miten yksityiset tulvamarkkinat voivat kilpailla kannattavasti?

tulva oli vaara, jota ei voitu vakuuttaa yksityisillä markkinoilla, joten Yhdysvaltain hallitus perusti NFIP: n vuonna 1968 tuomaan kohtuuhintaisia tulvavakuutuksia yleisön saataville. Viimeisten 50 vuoden aikana NFIP on tarjonnut suurimman osan ensisijaisista (maksamalla ensimmäisen dollarin tappion) tulvavakuutuksista, jotka on ostettu Yhdysvalloissa.tänään jotkut yksityiset vakuutusyhtiöt tarjoavat ylimääräisen kattavuuden NFIP-politiikoille, mutta useimmat kotitaloudet pysyvät vakuuttamattomina kokonaan tulvien varalta. Insurance Information Instituten vuoden 2018 Pulse-tutkimuksen mukaan vain 15 prosentilla yhdysvaltalaisista asunnonomistajista oli tulvavakuutus.

NFIP: n velka on peräisin muutamalta katastrofaaliselta vuodelta, jolloin hurrikaanien Katrina ja Harvey kaltaiset tapahtumat tuottivat huomattavasti suuremmat tappiot kuin NFIP: n vuotuiset palkkiot. Tämä ei tarkoita sitä, että kansallisella keskuspankilla olisi riittämättömät vakuutusmaksut jokaisesta riskistä. Tietyn ominaisuuden osalta kansallisen finanssipolitiikan hinnat voivat olla suuria tai alhaisia suhteessa ”todelliseen” riskiin, mitattuna nykyaikaisilla katastrofimalleilla ja edistyneillä paikkatietoaineistoilla. Tämä pätee kiinteistöihin sekä sfha: n (special flood hazard area) sisällä, jossa tulvavakuutus vaaditaan kodeille, joilla on liittovaltion vakuutus, että SFHA: n ulkopuolella.

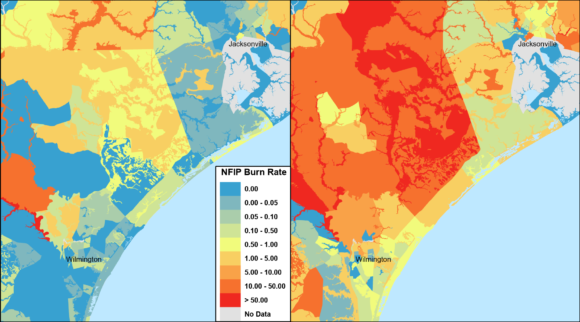

kansallisen rahoitusohjelman kurssit perustuvat hyvin laajojen tulva-alueiden keskiarvoihin, ja näihin keskiarvoihin vaikuttavat suuret tappiot suhteellisen pienellä osalla politiikoista. NFIP kärsii myös epäedullisesta valinnasta-alihintaiset kiinteistöt saattavat ostaa vakuutuksia todennäköisemmin kuin kiinteistöt, joissa hinta on korkea suhteessa koettuun riskiin, mikä aiheuttaa epätasapainoa kerättyjen vakuutusmaksujen ja odotettujen tappioiden välillä.

Private flood on kilpaillut NFIP: n kanssa erilaisilla lähestymistavoilla. Jotkin vakuutuksenantajat ovat kehittäneet paljon kohdennetumpia luokitusjärjestelmiä kuin kansallisten rahoituksenvälittäjien luokitusjärjestelmät. jotkut ovat perustaneet kurssinsa kansallisten rahoituksenvälittäjien rakenteeseen, mutta käyttävät katastrofimalleja kattaakseen ja välttääkseen kannattamattomia riskejä. Jotkin vakuutusyhtiöt ovat tarjonneet SFHA: n ulkopuolisia alaraja-vakuutuksia houkutellakseen asiakkaita, joiden ei tarvitse ostaa tulvavakuutuksia, mutta jotka haluavat mielenrauhan, jolla on kattavuus.

Este 2: Onko jälleenvakuutusta ja pääomaa käytettävissä yksityiseen tulvaan?

monilla vakuutusyhtiöillä ei ole valmiuksia säilyttää katastrofaalisen tulvan riskiä, ja niiden on vakuutettava suurin osa riskistä uudelleen. Vakuutusyhtiöt eivät kuitenkaan välttämättä halua nostaa olemassa olevien jälleenvakuutusohjelmiensa kustannuksia uudella katastrofaalisella vaaralla tai vähentää kykyään kirjoittaa muita vaaroja.

kongressin lainsäädännön vuonna 2012 avaaman mahdollisuuden siivittämänä useat maailmanlaajuiset jälleenvakuuttajat ovat työskennelleet ahkerasti edistääkseen yksityistä tulvaa Yhdysvalloissa. Monilla on kokemusta tulvista muissa maissa ja he hyödyntävät asiantuntemustaan auttaakseen vakuutuksenantajia määrittelemään kohdemarkkinansa, mallintamaan potentiaalisia salkkuja riskin ymmärtämiseksi, kehittämään kuluttajiin vetoavia tulvatuotteita, luomaan vakuutussääntöjä, jotka heijastavat heidän riskinottohaluaan ja toteuttamaan kehittyneitä luokitussuunnitelmia, jotka vastaavat hintaa ja riskiä.

este 3: miten yksityiset tulvavakuuttajat voivat mitata ja hallita tulvariskiä?

kiinteistövakuutuksissa matalataajuisten, suurien tapahtumien (kuten hurrikaanien ja maanjäristysten) aiheuttamat vaarat mitataan ja hallitaan tyypillisesti katastrofimalleilla, jotka simuloivat monenlaisia mahdollisia tapahtumia ja niiden vaikutusta nykyisiin tai mahdollisiin salkkuihin. Tulvat syntyvät hirmumyrskypiikistä ja sisämaan tulvista sekä tulvatasangoilla että niiden ulkopuolella. Myrskypuuskia voidaan arvioida hurrikaanimallien sisällä, mutta sisämaan tulvamallit olivat vähissä viime aikoihin asti. Nykyään ainakin puolenkymmentä kaupallista yhdysvaltalaista. sisämaan tulvamalleja on saatavilla jälleenvakuuttajien kehittämien omien mallien ja muiden yleisölle kehitettyjen mallien lisäksi.

saatavilla olevat lukuisat tulvariskimallit vaihtelevat edelleen yleisesti suuresti tulvariskin suhteen, kun ”zoomataan” paikallisesti. Monet yksityiset tulvavakuuttajat ja jälleenvakuuttajat ovat käsitelleet tätä kysymystä vakuutussäännöillä, jotka poistavat riskejä sijaintipaikoilla tai ominaisuuksilla, jotka liittyvät mallin epävarmuuteen, ja hinnoittelemalla tulvan varovaisemmin suhteessa hyvin ymmärrettyihin vaaroihin kypsillä markkinoilla. Mallit pyrkivät paranemaan ajan myötä, kun laajennettu käyttö tunnistaa ongelmia ja uudet tapahtumat tuottavat lisää vaara-ja menetystietoja.

este 4: kirjoittavatko vakuutusyhtiöt yksityisiä tulvia, jos ne eivät pysty arvioimaan katastrofimallien paikkansapitävyyttä historiallisen tulvakokemuksen perusteella?

Tulvakatastrofimallien validointi ja vertailu todellista historiallista kokemusta ja tapahtumia käyttäen ei ole ollut mahdollista useimmille vakuutusyhtiöille—ennen kesäkuuta 2019, jolloin NFIP julkaisi 10 vuoden politiikkatietoja ja yli 40 vuoden tappiotietoja ”OpenFEMA” – alustallaan. Kiinteistön ominaisuuksien ja peitetietojen lisäksi NFIP: n tiedot sisältävät sijaintitietoja leveys-ja pituusasteiden tasolla (likimäärin vakuutuksenottajan yksityisyyden suojaamiseksi), väestönlaskennassa, tulva-alueella ja postinumerossa. Yhdessä nämä muuttujat mahdollistavat todellisten historiallisten tulvatietojen analysoinnin ennennäkemättömällä maantieteellisellä tasolla.

mallien validoinnin lisäksi vakuutuksenantajat ja jälleenvakuuttajat voivat käyttää näitä tietoja ymmärtääkseen paremmin, millä alueilla on ollut aiempia menetyksiä, ja arvioidakseen riskiä, että pienet kaupunkialueet altistuvat paikallisille tulville. NFIP: n tiedoilla on rajoituksia, mutta sen julkaisu on selvästi vetänyt verhoa taaksepäin, jotta vakuutusyhtiöt ja katastrofimallinnusyritykset voivat arvioida tulvariskiä edelleen historiallisen kokemuksen avulla.

lisäksi NFIP: n ”Risk Rating 2.0” – hankkeessa luodaan tarkempi luokitusjärjestelmä, jossa sekoitetaan omat kokemukset katastrofimalleista ja edistyneistä paikkatietotekniikoista. Uudet hinnat odotetaan vuonna 2020 omakotitalojen ja voi vaikeuttaa vakuutuksenantajien helposti ”cherry-pick,” tai valita vastaan NFIP kohdentamalla alle keskiarvoriskin politiikat maksaa keskimääräinen vakuutusmaksut. Koska uudet korot ovat uskottava riskin mittari, riskiluokitus 2.0 voi auttaa yksityisiä tulvia ja edistää investointeja lisäämällä vakuutuksenantajien käytettävissä olevien tietojen määrää.

este 5: Miten Yksityiset tulvavakuuttajat voivat taloudellisesti arvioida tiettyyn kiinteistöön kohdistuvaa riskiä?

Katastrofimallit ja tulvaluokitussuunnitelmat perustuvat kustakin riskistä saatavilla oleviin tietoihin. Tulvariskiin liittyvät maantieteelliset näkökohdat ovat enimmäkseen vähäisempiä kuin ominaispiirteiden vaikutus, lukuun ottamatta yhtä tärkeää poikkeusta: ensimmäisen kerroksen korkeutta maanpinnasta. Muut Kiinteistön ominaisuudet ovat tärkeitä vastaamaan hintaa riskille, mutta ensimmäisen kerroksen korkeus voi olla showstopper, jos epävarma. NFIP on perinteisesti luottanut kalliisiin korkeustodistuksiin, jotka edellyttävät kiinteistön ensimmäisen kerroksen korkeuden manuaalista määrittämistä. Paikoissa, joissa tulvavakuutus ei ole pakollinen, yksityinen tulvavakuutus voi kamppailla houkutella kuluttajia ostamaan kattavuus, kun tämä huomattava ennakkokuluja tarvitaan.

tähän mennessä vakuutuksenantajat ovat suurelta osin vältelleet kysymystä kirjoittamalla matalan riskin alueille, joilla ensimmäisen kerroksen korkeus on homogeenisempi, tai käyttämällä konservatiivisia luokituskertoimia, jotka eivät täysin vastaa ilmoitettuja korotettujen ominaisuuksien alennuksia. Jotta yksityinen tulva voisi kukoistaa laajemmin, useimmille kiinteistöille on saatava kohtuullisen tarkka ensimmäisen kerroksen korkeus automatisoidummin. Teknologiset edistysaskeleet, kuten Valontunnistuksen ja valonvälityksen (LiDAR) käyttö, laservalomittarit ja koneoppiminen, mahdollistavat tämän.

este 6: Hyväksyvätkö kiinnitysluottajat vakuutukset yksityisiltä tulvavakuuttajilta kansallisen investointipankin sijasta?

kotitalouksien, joilla on liittovaltion vakuutettu asuntolaina SFHA: ssa, on ostettava tulvavakuutus, ja lähes puolet kansallisen finanssilaitoksen vakuutuksista on SFHA: ssa. Aiemmin oli epäselvää, täyttivätkö Yksityiset tulva-alueet pakollisen ostovelvoitteen, ja lainanantajien noudattamisessa oli kyse siitä, että vakuutuksenantajat eivät hyväksyneet sitä markkinasegmenttiä, jolla on korkein käyttöaste, vakuutusmaksut ja tietoisuus tulvariskistä.

tämä este on kuitenkin pääosin voitettu, sillä Federal Deposit Insurance Corporation (FDIC) antoi lopullisen säännön tammikuussa 2019 ja astui voimaan 1.heinäkuuta. Pankit voivat nyt ottaa vastaan yksityisiä tulvavakuutuksia, jotka täyttävät pakolliset ostovaatimukset, kunhan kattavuus täyttää tietyt vaatimukset. Vaikka yksityinen flood oli laajentumassa tästä aiemmasta esteestä huolimatta, lainanantajien myöntämisen helpottaminen voi synnyttää uusia investointeja.

este 7: Antavatko valtion vakuutusalan sääntelyviranomaiset yksityisille tulvavakuuttajille mahdollisuuden vakuuttaa ja hinnoitella tavalla, joka tekee mahdollisuudesta riskin arvoisen?

hyväksyttyjen vakuutuksenantajien on toimitettava Yksityiset tulvakorot ja vakuutuslomakkeet sekä joskus vakuutussäännöt sääntelyn tarkistamista ja hyväksymistä varten monissa valtioissa. Useimmat valtiot eivät ole lakeja, jotka nimenomaisesti sovelletaan yksityinen tulva, jättäen uusia ohjelmia arvioidaan vastoin sääntöjä, jotka on suunniteltu asuinkiinteistövakuutus. Asunnon vakuutus tyypillisesti edustaa sekoitus katastrofaalisia ja ei-katastrofaalisia vaaroja, ja useimmissa valtioissa on yleensä aktiivista kilpailua ja riittävät tiedot, joiden perusteella hinnat.

näin ei ole Floodin tapauksessa, kehittyvillä markkinoilla, joilla useimmilla yrityksillä on vain vähän tai ei lainkaan kokemusta, joilla monet katastrofimallit ovat uusia ja muuttuvia ja joilla lähes koko vaara johtuu matalataajuisista, erittäin vakavista tapahtumista. Floodiin sovellettuina nämä valtion lait ja säännöt voivat olla niin raskaita ja väärin suunnattuja, että ne tahtomattaan estävät yksityisiä vakuutusyhtiöitä pääsemästä markkinoille. Tässä muutamia yleisiä esimerkkejä:

- jotkin valtiot rajoittavat tai estävät perustamasta taksoja katastrofimalleihin. Floodin osalta on epätodennäköistä, että tukeutuminen historiallisiin kokemuksiin tarjoaisi vankan perustan peruskorkojen perustalle.

- vaikka suurin osa vakuutuksenantajista turvautuu jälleenvakuutukseen suojautuakseen tulvariskiltä osittain tai kokonaan, jotkin valtiot eivät salli jälleenvakuutuksen kustannusten heijastumista koroissa.

- monilla valtioilla on lakeja, jotka kieltävät vakuutuksenantajia uusimatta jättämästä tai toteuttamasta koronnostoja katastrofeista ja ”Jumalan teoista aiheutuvien vahinkojen osalta.”Lähes jokainen tulvaväite sopisi näihin kuvauksiin, käsiraudoilla vakuutuksenantajien toimiin perustuen yksittäisiin poliittisiin kokemuksiin. Tämä on merkittävä asia, kun otetaan huomioon, että toistuvat menetykset muodostavat vain 1 prosentin NFIP-politiikoista, mutta niiden osuus on yli 25 prosenttia vaatimuksista, toukokuussa 2014 julkaistun FEMA-raportin mukaan.

sääntelyviranomaiset ymmärtävät tarpeen tarjota kuluttajille uusia yksityisiä tulvatuotteita viimeaikaisten katastrofien vuoksi. Tämän seurauksena katastrofimalleja ja jälleenvakuutuskustannuksia sisältävät maksut on hyväksytty helposti joissakin valtioissa, joissa yksinkertaiset asunnonomistajien hakemukset kestävät usein kuukausia. Florida hyväksyi erityinen yksityinen tulva laki sääntelyviranomaisten tuki ja tulo, jonka avulla hinnat voidaan kehittää suoraan katastrofimalleja, tiettyjen kuluttajien suojatoimet, kunnes auringonlaskun päivämäärä (tällä hetkellä Lokakuu. 1, 2025). Myös muut osavaltiot ovat purkaneet tulvamääriä merkittävästi, muun muassa New Jersey ja viimeisimpänä Virginia.

monissa valtioissa sääntelyviranomaiset ovat halukkaita tekemään yhteistyötä yritysten kanssa käynnistääkseen nopeasti Yksityiset tulvamarkkinat, mutta ne eivät anna täsmällistä tietoa siitä, mitkä normaaleista säännöistä keskeytetään tai kuinka kauan tämä keskeytys kestää. Suurten vakuutusyhtiöiden ei ehkä ole järkevää sijoittaa yksityiseen tulvaohjelmaan, jos säännöt ovat tiedossa vain kourallisessa osavaltioita. Vaikka sääntelyyhteistyötä onkin paljon, oikeudellinen ja sääntelyyn liittyvä epävarmuus aiheuttaa merkittävää oikeutettua epäröintiä mahdollisille markkinatulokkaille.

este 8: Miten Yksityiset tulvavakuuttajat voivat saattaa vastahakoiset ostajat ja myyjät yhteen?

vakuutukset on myytävä, jotta ihmiset voivat ostaa niitä, mutta karu totuus on, että tulvavakuutus on monille vakuutusasiamiehille pelottava tuote. Tällaisen tuotteen myyntiin ja huoltoon tarvittava erityisosaaminen ei välttämättä oikeuta mahdolliseen palkkioon. Lisäksi kuluttajat kamppailevat ymmärtääkseen oman yksilöllisen tulvariskinsä ja mahdollisen vakuutusturvan tarpeen. Monet päättelevät, että SFHA: n asuntojen pakollinen ostovaatimus tarkoittaa, että SFHA: n ulkopuolella sijaitsevissa asunnoissa ei ole tulvariskiä eivätkä ne tarvitse kattavuutta. Monet uskovat, että heidän yksityisasuntojen politiikka kattaa tulvariskin. Toiset kuluttajat saattavat yksinkertaisesti pitää ”vapaaehtoista” tulvien kattamista liian kalliina tai päällekkäisenä katastrofin jälkeistä apua, joka on itse asiassa hyvin vähäistä. Vakuutuksenantajien ja muiden tahojen on edelleen tehostettava toimiaan valistaakseen yleisöä tarvittavista tulvariskiä ja tulvavakuutuksia koskevista yksityiskohdista.

yksityisillä tulvavakuuttajilla on ainutlaatuinen tilaisuus aloittaa alusta ja yksinkertaistaa huomattavasti agentti – /kuluttajakokemusta. Vakuutusyhtiöt voivat arvostella ominaisuuksia resoluutio on vain useita metrejä, paremmin vastaavat hinta-riskiin, mikä johtaa suurempaan koettu arvo. Agentit voisivat mahdollisesti saada kriittisimmät luokitustiedot heti pelkällä osoitteella ja vakuutuksen kattavuusmäärällä.

on toivoa siitä, että automatisoidumpien prosessien ja paremman hinnoittelun yhdistelmä voi vähentää kustannuksia ja sekaannusta, mikä hyödyttää sekä välittäjiä että kuluttajia, kun taas kuluttajien tietoisuus kasvavasta tulvariskistä saattaa vahvistua viimeaikaisten korkean profiilin tulvailmiöiden, kuten hurrikaani Harveyn, jälkeen Houstonissa vuonna 2017.

Korjaavatko yksityiset vakuutusyhtiöt turva-aukon?

olemme optimistisia sen suhteen, että muutaman vuoden kuluttua yksityiset vakuutuksenantajat korjaavat merkittävästi suojauskuilua tarjoamalla rutiininomaisesti tulvakorvauksia useimpien asunnonomistajien vakuutusten rinnalla. Katastrofimallit paranevat edelleen lisäämällä käyttöä ja lisäämällä historiallisten väitteiden validointia, teknologia kehittyy vastaamaan kiinteistökohtaisten tietojen tarpeeseen ja uudet tulvailmiöt lisäävät edelleen kuluttajien tietoisuutta ja kysyntää.

tämä artikkeli julkaistiin ensin Insurance Journalin sisarjulkaisun Carrier Management-lehden printti-ja verkkoversiossa.

Liittyvät:

- House OKs Hallitus Stopgap Rahoitusta, Joka Ulottuu Tulva Vakuutus Marraskuuhun. 21

- Re / insurers Rethink Climate Change Risks as loss growing from Wildfires, Floods, raesade

- Group Says FEMA ’ s Flood Home Buyouts Take Too Long

- New Texas Law Requires Home Sellers to Reveal More About Flood History, Risks

- jälleenvakuutus voisi suojella veronmaksajia suuremmalta NFIP-Lainanotolta Barry

- Private Flood Market Grows, Again: Report

- näkökulma: Fixing America’ s Flood Insurance Problem in 5 Steps

- House Committee Approves 5-Year Flood Insurance Extension with Bipartisan Reforms

- Cost of Flood-Altic Home Buyouts in Missouri, Elsewhere: $5B and Rising

- Wading Through Coverage Differences in Expanding Private Flood Insurance

- Report: Flooded Home Buyouts in Texas ’Harris County Less Than Strategic

- Private Flood Insurers ei ole vielä valmis täyttämään Yhdysvaltain valtavaa Suojavajetta

- osavaltiot kehottavat vakuutuksenantajia ”levittämään sanaa” Tulvavakuutuksista myynnin lisäämiseksi

- U. S. Tulvamallit ovat vielä lapsenkengissä, joten vakuutuksenantajien on oltava ”varovaisia kuluttajia”

- Tulvavakuutusten käyttöaste nousee Texasissa Harveyn jälkeen

- Top Private Flood Insurers and Market Report

- FEMA ehdottaa, että omistajat saisivat jälleenrakentaa kotinsa veronmaksajien ostettua kotinsa