Il n’y a pas si longtemps, l’assurance privée contre les inondations était considérée comme un rêve impossible dans le secteur de l’assurance dommages. De nombreux arguments soutenaient la sagesse commune selon laquelle un marché significatif pour la couverture des inondations résidentielles par des assureurs privés admis n’existerait jamais. Ces dernières années, cependant, nous avons vu le secteur privé des inondations croître rapidement — une croissance qui, selon nous, se poursuivra jusqu’à ce que le nouveau marché comble considérablement l’écart de protection contre les inondations aux États-Unis. »

Bien que le marché privé des inondations ait déjà surmonté des obstacles substantiels, il y a plus à venir.

Obstacle 1: Le Programme national d’assurance contre les inondations (NFIP) est endetté de plusieurs milliards de dollars, cela ne signifie-t-il pas que ses taux sont inadéquats? Comment le marché privé des inondations peut-il concurrencer de manière rentable?

Les inondations étaient un péril autrefois considéré comme non assurable par le marché privé, de sorte que le NFIP a été créé en 1968 par le gouvernement américain pour mettre une assurance contre les inondations abordable à la disposition du public. Au cours des 50 dernières années, le NFIP a fourni la plupart des polices d’assurance contre les inondations primaires (payant le premier dollar de perte) achetées aux États-Unis. Aujourd’hui, certains assureurs privés offrent une couverture excédentaire par rapport aux polices NFIP, mais la plupart des ménages ne sont pas entièrement assurés pour les inondations. En fait, selon l’enquête Pulse 2018 de l’Insurance Information Institute, seulement 15% des propriétaires américains avaient une police d’assurance contre les inondations.

La dette du NFIP provient de quelques années catastrophiques, lorsque des événements comme les ouragans Katrina et Harvey ont généré des pertes dépassant largement les primes annuelles du NFIP. Cela ne signifie pas que le NFIP a des primes inadéquates pour tous les risques. Pour une propriété donnée, les taux du NFIP peuvent être élevés ou faibles par rapport au « vrai » risque, tel que mesuré à l’aide de modèles de catastrophe modernes et de données géospatiales avancées. Cela est vrai pour les propriétés situées à l’intérieur de la zone spéciale de risque d’inondation (ZSP), où une assurance contre les inondations est requise pour les maisons avec des prêts hypothécaires assurés par le gouvernement fédéral, et à l’extérieur de la ZSP.

Les taux du NFIP sont basés sur des moyennes dans de très larges zones inondables, et ces moyennes sont influencées par des pertes élevées sur une proportion relativement faible de politiques. Le NFIP souffre également d’une sélection défavorable — les propriétés sous-évaluées peuvent être plus susceptibles de souscrire une assurance que les propriétés dont le prix est élevé par rapport au risque perçu, générant des déséquilibres entre les primes perçues et les pertes attendues.

Private flood a rivalisé avec le NFIP grâce à diverses approches. Certains assureurs ont développé des systèmes de notation beaucoup plus ciblés que les NFIP. Certains ont basé leurs taux sur la structure du NFIP mais utilisent des modèles de catastrophe pour souscrire et éviter les risques non rentables. Certains assureurs ont offert des polices à limite inférieure à l’extérieur de la SFHA pour attirer des clients qui ne sont pas tenus de souscrire une assurance contre les inondations, mais qui veulent la tranquillité d’esprit d’avoir une couverture.

Obstacle 2: La réassurance et le capital sont-ils disponibles pour les inondations privées?

De nombreux assureurs ne sont pas équipés pour maintenir le risque d’une inondation catastrophique et doivent réassurer la plupart des risques. Cependant, les assureurs peuvent ne pas vouloir augmenter le coût de leurs programmes de réassurance existants avec un nouveau risque catastrophique ou réduire leur capacité à souscrire d’autres risques.

Stimulés par l’opportunité offerte par la législation du Congrès en 2012, plusieurs réassureurs mondiaux ont travaillé avec diligence pour faire progresser les inondations privées aux États-Unis. Bon nombre d’entre eux ont une expérience des inondations dans d’autres pays et mettent à profit leur expertise pour aider les assureurs à définir leurs marchés cibles, à modéliser des portefeuilles potentiels pour comprendre le risque, à développer des produits d’inondation qui plaisent aux consommateurs, à créer des règles de souscription qui reflètent leur appétit pour le risque et à mettre en œuvre des plans de notation sophistiqués qui correspondent au prix et au risque.

Obstacle 3 : Comment les assureurs privés peuvent-ils mesurer et gérer le risque d’inondation?

Pour l’assurance de biens, les risques liés à des événements de basse fréquence et de gravité élevée (tels que les ouragans et les tremblements de terre) sont généralement mesurés et gérés à l’aide de modèles de catastrophes qui simulent un large éventail d’événements possibles et leur impact sur les portefeuilles actuels ou potentiels. Les inondations résultent de l’onde de tempête des ouragans et des inondations intérieures, tant sur les plaines inondables qu’à l’extérieur. Les ondes de tempête peuvent être évaluées dans le cadre de modèles d’ouragan, mais les modèles d’inondation intérieure étaient rares jusqu’à récemment. Aujourd’hui, au moins une demi-douzaine de sociétés commerciales américaines des modèles d’inondation intérieure sont disponibles, en plus des modèles exclusifs développés par des réassureurs et d’autres modèles développés pour le public.

Les nombreux modèles d’inondation disponibles varient encore généralement considérablement en fonction du risque d’inondation lorsqu’ils sont « zoomés » localement. De nombreux assureurs et réassureurs privés ont abordé ce problème avec des règles de souscription qui éliminent les risques sur les sites ou avec des attributs associés à l’incertitude du modèle et en fixant des prix plus prudents pour les inondations par rapport aux dangers bien compris sur les marchés matures. Les modèles ont tendance à s’améliorer au fil du temps à mesure que l’utilisation élargie identifie les problèmes et que de nouveaux événements génèrent des données supplémentaires sur les risques et les pertes.

Obstacle 4: Les assureurs écriront-ils une inondation privée s’ils ne peuvent pas évaluer l’exactitude des modèles de catastrophe en utilisant l’expérience historique des inondations?

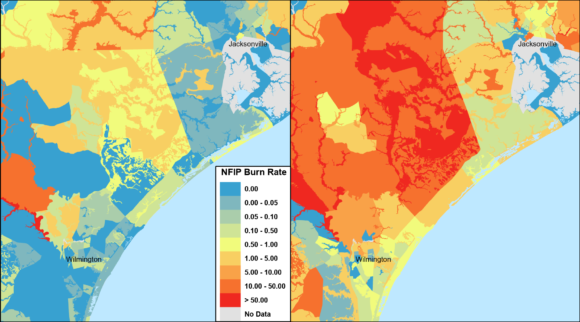

La validation et la comparaison des modèles de catastrophes d’inondation à l’aide d’expériences et d’événements historiques réels n’ont pas été possibles pour la plupart des assureurs — jusqu’en juin 2019, lorsque le NFIP a publié 10 ans d’informations sur les polices et plus de 40 ans de données sur les pertes dans sa plate-forme « OpenFEMA ». En plus des caractéristiques de la propriété et des couvertures, les données du NFIP contiennent des informations de localisation au niveau de la latitude et de la longitude (approximatives pour protéger la vie privée des assurés), du secteur de recensement, de la zone inondable et du code POSTAL. Combinées ensemble, ces variables permettent de disséquer les données historiques réelles sur les inondations à un niveau géographique sans précédent.

En plus de la validation du modèle, les assureurs et réassureurs peuvent utiliser ces données pour mieux comprendre quelles zones ont subi des pertes antérieures et évaluer le risque de petites zones urbaines exposées à des inondations localisées. Les données du NFIP ont des limites, mais sa publication a clairement tiré le rideau pour permettre aux assureurs et aux modélisateurs de catastrophes d’évaluer davantage le risque d’inondation en utilisant l’expérience historique.

En outre, le projet « Risk Rating 2.0 » du NFIP crée un système de notation plus précis, combinant sa propre expérience avec des modèles de catastrophes et des techniques géospatiales avancées. Les nouveaux taux sont prévus en 2020 pour les maisons unifamiliales et pourraient rendre plus difficile pour les assureurs de choisir facilement le NFIP en ciblant des polices à risque inférieur à la moyenne payant des primes moyennes. Étant donné que les nouveaux taux représenteront une mesure crédible du risque, la cote de risque 2.0 peut aider les inondations privées, en stimulant l’investissement en augmentant la quantité d’informations disponibles pour les assureurs.

Obstacle 5 : Comment les assureurs privés contre les inondations peuvent-ils évaluer économiquement le risque pour un bien donné ?

Les modèles de catastrophe et les plans d’évaluation des inondations reposent sur les données disponibles pour chaque risque. Les aspects géographiques du risque d’inondation éclipsent principalement l’influence des caractéristiques spécifiques de la propriété, à une exception importante: la hauteur du premier étage au-dessus du sol. D’autres caractéristiques de la propriété sont importantes pour faire correspondre le prix au risque, mais la hauteur du premier étage peut être exceptionnelle si elle est incertaine. Le NFIP repose traditionnellement sur des certificats d’élévation coûteux qui nécessitent une détermination manuelle de la hauteur du premier étage d’une propriété. Dans les endroits où l’assurance contre les inondations n’est pas obligatoire, l’assurance privée contre les inondations pourrait avoir du mal à inciter les consommateurs à souscrire une couverture lorsque cette dépense initiale importante est requise.

Jusqu’à présent, les assureurs ont largement contourné la question en écrivant dans les zones à faible risque où la hauteur du premier étage est plus homogène, ou en utilisant des facteurs de notation conservateurs qui ne reflètent pas entièrement les rabais indiqués pour les propriétés surélevées. Pour que les inondations privées prospèrent plus largement, il sera nécessaire d’obtenir une hauteur de premier étage raisonnablement précise pour la plupart des propriétés de manière plus automatisée. Les progrès technologiques tels que l’utilisation de la détection et de la télémétrie lumineuses (LiDAR), des inclinomètres laser et de l’apprentissage automatique rendent cela possible.

Obstacle 6: Les prêteurs hypothécaires accepteront-ils des polices d’assureurs privés contre les inondations au lieu du PFNI?

Les ménages qui ont des hypothèques assurées par le gouvernement fédéral dans la ZSPF sont tenus de souscrire une assurance contre les inondations, et près de la moitié des polices de la NFIP sont dans la ZSPF. Historiquement, il n’était pas clair si la couverture privée contre les inondations satisfaisait à l’exigence d’achat obligatoire, et les préoccupations de conformité des prêteurs décourageaient les assureurs d’écrire le segment du marché avec les taux de prise en charge, les primes et la sensibilisation au risque d’inondation les plus élevés.

Cependant, cet obstacle a été pour la plupart surmonté, avec une règle finale émise par la Federal Deposit Insurance Corporation (FDIC) en janvier 2019 et entrée en vigueur le 1er juillet. Les banques peuvent désormais accepter une assurance privée contre les inondations pour satisfaire aux exigences d’achat obligatoires, à condition que la couverture réponde à certaines exigences. Alors que les inondations privées se développaient malgré cet obstacle passé, une conformité plus facile des prêteurs pourrait susciter de nouveaux investissements.

Obstacle 7: Les régulateurs d’assurance étatiques permettront-ils aux assureurs privés contre les inondations de souscrire et de fixer les prix de manière à ce que l’opportunité en vaille la peine?

Les assureurs admis doivent déposer des taux d’inondation privés et des formulaires de police, et parfois des règles de souscription, pour examen et approbation réglementaires dans de nombreux États. La plupart des États n’ont pas de lois qui s’appliquent explicitement aux inondations privées, laissant les nouveaux programmes être évalués par rapport aux règles conçues pour l’assurance des biens résidentiels. L’assurance habitation représente généralement un mélange de risques catastrophiques et non catastrophiques, et dans la plupart des États, il existe généralement une concurrence active et des données suffisantes sur lesquelles baser les taux.

Ce n’est pas le cas pour les inondations, un marché émergent où la plupart des entreprises ont peu ou pas d’expérience, où bon nombre des modèles de catastrophe sont nouveaux et changeants, et où la quasi-totalité du péril provient d’événements de basse fréquence et de gravité élevée. Appliquées aux inondations, ces lois et règles d’État peuvent être si onéreuses et mal alignées qu’elles découragent involontairement les assureurs privés d’entrer sur le marché. Voici quelques exemples courants:

- Certains États restreignent ou empêchent de baser les taux sur des modèles de catastrophe. Pour les inondations, il est peu probable que le recours à l’expérience historique fournisse une base solide sur laquelle baser les taux.

- Bien que la plupart des assureurs comptent sur la réassurance pour les protéger contre tout ou partie de leurs risques d’inondation, certains États ne permettent pas que le coût de la réassurance soit reflété dans les taux.

- De nombreux États ont des lois interdisant aux assureurs de ne pas renouveler ou de mettre en œuvre des augmentations de taux pour les réclamations survenant à la suite de catastrophes et d ‘ »Actes de Dieu ». »Presque toutes les réclamations en cas d’inondation correspondraient à ces descriptions, ce qui menottait les actions de l’assureur en fonction de l’expérience individuelle de la police. Il s’agit d’un problème important, étant donné que les propriétés à perte répétitive ne représentent que 1% des polices NFIP, mais représentent plus de 25% des réclamations, selon un rapport de la FEMA de mai 2014.

Les régulateurs comprennent la nécessité de servir leurs consommateurs avec de nouveaux produits d’inondation privés à la lumière des catastrophes récentes. En conséquence, les taux intégrant des modèles de catastrophe et des coûts de réassurance ont été facilement approuvés dans certains États où les simples dépôts de propriétaires prennent souvent des mois. La Floride a adopté une loi spécifique sur les inondations privées avec le soutien et la contribution des régulateurs, permettant d’élaborer des taux directement à partir de modèles de catastrophe, avec certaines garanties pour les consommateurs, jusqu’à une date de coucher du soleil (actuellement Oct. 1, 2025). D’autres États ont également déréglementé de manière significative les taux d’inondation, notamment le New Jersey et, plus récemment, la Virginie.

Dans de nombreux États, les régulateurs sont disposés à travailler avec des entreprises afin de relancer un marché privé des inondations, mais ils ne fournissent aucune information explicite sur les règles normales qui sont suspendues ni sur la durée de cette suspension. Il n’est peut-être pas logique pour les grands assureurs d’investir dans un programme privé d’inondation si les règles ne sont connues que pour une poignée d’États. Par conséquent, malgré une coopération réglementaire importante, l’incertitude juridique et réglementaire crée une hésitation légitime importante pour les nouveaux venus potentiels sur le marché.

Obstacle 8: Comment les assureurs privés contre les inondations peuvent-ils réunir acheteurs et vendeurs potentiellement réticents?

L’assurance doit être vendue pour que les gens puissent l’acheter, mais la dure vérité est que l’assurance contre les inondations est un produit intimidant pour de nombreux agents d’assurance. Les connaissances spécialisées nécessaires pour vendre et entretenir un tel produit peuvent ne pas justifier la commission potentielle. De plus, les consommateurs ont du mal à comprendre leur propre risque d’inondation et leur besoin potentiel de couverture d’assurance. Beaucoup en déduisent que l’exigence d’achat obligatoire pour les maisons situées dans l’ALSF signifie que les maisons situées à l’extérieur de l’ALSF ne présentent aucun risque d’inondation et n’ont pas besoin de couverture. Beaucoup croient que leur politique de propriétaires privés couvre le risque d’inondation. D’autres consommateurs peuvent simplement considérer la couverture « facultative » des inondations comme trop coûteuse ou faisant double emploi avec l’aide post-catastrophe, qui est en fait très limitée. Les assureurs et autres entités doivent continuer d’intensifier leurs efforts pour informer le public des détails nécessaires sur le risque d’inondation et l’assurance contre les inondations.

Les assureurs privés contre les inondations ont une occasion unique de repartir à zéro et de simplifier considérablement l’expérience agent/consommateur. Les assureurs peuvent évaluer les propriétés à une résolution de quelques mètres seulement, avec une meilleure adéquation du prix au risque, ce qui entraîne une plus grande valeur perçue. Les agents pourraient potentiellement obtenir les informations de notation les plus critiques instantanément avec uniquement l’adresse et le montant de couverture d’une police.

On espère que la combinaison de processus plus automatisés et d’une meilleure tarification pourra réduire les dépenses et la confusion, au bénéfice des agents et des consommateurs, tandis que la sensibilisation des consommateurs à l’augmentation du risque d’inondation pourrait se renforcer après les récentes inondations très médiatisées, telles que l’ouragan Harvey à Houston en 2017.

Les assureurs privés Combleront-ils l’écart de protection?

Nous sommes optimistes que, dans quelques années, les assureurs privés combleront considérablement l’écart de protection en offrant régulièrement une couverture contre les inondations aux côtés de la plupart des polices des propriétaires. Les modèles de catastrophe continueront de s’améliorer grâce à une utilisation accrue et à une validation supplémentaire par rapport aux sinistres historiques, la technologie évoluera pour répondre au besoin de données spécifiques à la propriété, et d’autres inondations continueront de sensibiliser les consommateurs et de susciter la demande.

Cet article a d’abord été publié dans les éditions imprimées et en ligne de la publication sœur de la revue d’assurance, Carrier Management.

Liés:

- Le Financement Du Gouvernement De House OKs Qui Prolonge L’Assurance Contre Les Inondations Jusqu’En Novembre. 21

- Les Ré / assureurs Repensent Les Risques Liés au Changement Climatique alors que les Pertes Dues aux Incendies De Forêt, Aux Inondations Et à la Grêle

- Le Groupe Affirme Que Les Rachats de Maisons Inondées de La FEMA Prennent Trop De Temps

- Une Nouvelle Loi du Texas Oblige Les Vendeurs de Maisons à En Savoir Plus Sur L’Historique Des Inondations, Les Risques

- La Réassurance Pourrait Protéger Les Contribuables Contre Davantage D’Emprunts NFIP Après Barry

- Le Marché Privé Des Inondations Se Développe, Encore Une Fois: Rapport

- Point de vue: Résoudre le Problème de l’Assurance contre les inondations en Amérique en 5 étapes

- Le Comité de la Chambre Approuve une Extension de l’Assurance contre les inondations de 5 Ans avec des Réformes Bipartisanes

- Coût des Rachats de maisons Sujettes aux inondations dans le Missouri, Ailleurs: 5 Milliards de Dollars et en hausse

- Patauger dans Les Différences de Couverture dans l’Expansion de l’Assurance contre les inondations privées

- Rapport: Les Rachats de maisons inondées dans le comté de Harris au Texas Sont moins stratégiques

- Les Assureurs Privés contre les inondations Pas encore Prêts à combler un Déficit massif de protection aux États-Unis

- Les États Exhortent les Assureurs à « passer le mot » sur l’Assurance contre les inondations pour stimuler les ventes

- États-Unis Les modèles d’Inondation En Sont Encore à Leurs Balbutiements, Les Souscripteurs Doivent Donc Être des « Consommateurs Prudents »

- Les Taux d’adoption de l’Assurance contre les inondations Augmentent au Texas Après Harvey

- Les Principaux Assureurs Privés contre les Inondations et Rapport sur le Marché

- La FEMA Propose de Permettre aux Propriétaires de Reconstruire leurs Maisons Après les Rachats par les Contribuables