for Ikke lenge siden ble privat flood insurance antatt å være en umulig drøm i eiendoms – /skadesektoren. Det var mange argumenter som støtter den felles visdom at et meningsfylt marked for boligflomdekning fra innrømmet private forsikringsselskaper aldri ville eksistere. I de senere år har vi imidlertid sett den private flomsektoren vokse raskt-vekst som vi tror vil fortsette til det nye markedet lukker DET amerikanske flombeskyttelsesgapet betydelig.»»

selv om det private flommarkedet allerede har overvunnet betydelige hindringer, er det flere fremover.

Hinder 1: NATIONAL Flood Insurance Program (NFIP) er milliarder dollar i gjeld, så betyr det ikke at prisene er utilstrekkelige? Hvordan kan det private flommarkedet lønnsomt konkurrere?

Flom var en fare en gang trodde å være uninsurable av det private markedet, så NFIP ble opprettet i 1968 av DEN AMERIKANSKE regjeringen for å gjøre rimelig flomforsikring tilgjengelig for publikum. I løpet av de siste 50 årene HAR NFIP gitt de fleste av de primære (betalende første dollar av tap) flomforsikringer kjøpt i USA I Dag tilbyr noen private forsikringsselskaper overskytende dekning over NFIP-politikk, men de fleste husholdninger forblir uforsikrede helt for flom. Faktisk, ifølge Insurance Information Institute ‘ s 2018 Pulse survey, hadde bare 15 prosent AV amerikanske huseiere en flomforsikring.

NFIPS gjeld kommer fra noen katastrofale år, da hendelser som Orkaner Katrina og Harvey genererte tap som langt overstiger NFIPS årlige premier. DETTE betyr ikke at NFIP har utilstrekkelige premier for enhver risiko. FOR en gitt eiendom KAN NFIPS priser være høye eller lave i forhold til den «sanne» risikoen, målt ved hjelp av moderne katastrofemodeller og avanserte geospatiale data. Dette gjelder for eiendommer både innenfor special flood hazard area (SFHA), der flom forsikring er nødvendig for boliger med føderalt forsikret boliglån, og utenfor SFHA.

NFIPS priser er basert på gjennomsnitt innenfor svært brede flomsoner, og disse gjennomsnittene påvirkes av høye tap på en relativt liten andel av politikken. UNDERPRISEDE eiendommer kan være mer sannsynlig å kjøpe forsikring enn eiendommer der prisen er høy i forhold til den oppfattede risikoen, og genererer ubalanser mellom innsamlede premier og forventede tap.

Private flood har konkurrert MED NFIP gjennom en rekke tilnærminger. Noen forsikringsselskaper har utviklet mye mer målrettede ratingordninger enn NFIP-ene. Noen har basert sine priser på NFIP-strukturen, men bruker katastrofemodeller for å garantere og unngå ulønnsomme risikoer. Noen forsikringsselskaper har tilbudt lavere grense politikk utenfor SFHA å tiltrekke seg kunder som ikke er pålagt å kjøpe flom forsikring, men som ønsker fred i sinnet av å ha dekning.

Hinder 2: er gjenforsikring og kapital tilgjengelig for privat flom?

Mange forsikringsselskaper er ikke utstyrt for å beholde risikoen for en katastrofal flom og må gjenforsikre det meste av risikoen. Imidlertid kan forsikringsselskapene ikke ønsker å drive opp kostnadene ved sine eksisterende gjenforsikringsprogrammer med en ny katastrofal fare eller redusere deres evne til å skrive andre farer.

Ansporet av muligheten åpnet av kongressens lovgivning i 2012, har flere globale reassurandører jobbet flittig for å fremme privat flom I USA Mange har flomerfaring i andre land og utnytter sin kompetanse for å hjelpe forsikringsselskapene til å definere sine målmarkeder, modellere potensielle porteføljer for å forstå risikoen, utvikle flomprodukter som appellerer til forbrukerne, skape garantiregler som gjenspeiler deres risikovilje og implementere sofistikerte vurderingsplaner som samsvarer med pris til risiko.

Hinder 3: hvordan kan private flomforsikringsselskaper måle og håndtere flomrisiko?

for eiendomsforsikring blir farer drevet av lavfrekvente hendelser med høy alvorlighetsgrad (som orkaner og jordskjelv) vanligvis målt og håndtert ved hjelp av katastrofemodeller som simulerer et bredt spekter av mulige hendelser og deres innvirkning på nåværende eller potensielle porteføljer. Oversvømmelser oppstår fra orkan stormflom og innlandsflom, både på og utenfor flomfelt. Stormflod kan evalueres innenfor orkanmodeller, men innlandsflommodeller var knappe til nylig. I dag, minst et halvt dusin kommersielle USA inland flood modeller er tilgjengelige, i tillegg til proprietære modeller utviklet av reassurandører og andre modeller utviklet for publikum.

de mange flommodellene som er tilgjengelige, varierer fortsatt mye på flomrisiko når de» zoomes inn » lokalt. Mange private flomforsikringsselskaper og reassurandører har adressert dette problemet med forsikringsregler som eliminerer risiko på steder eller med attributter knyttet til modellusikkerhet og ved å prissette mer konservativt for flom i forhold til velforståtte farer med modne markeder. Modeller har en tendens til å forbedre seg over tid ettersom utvidet bruk identifiserer problemer og nye hendelser genererer ytterligere fare-og tapsdata.

Hinder 4: vil forsikringsselskapene skrive privat flom hvis de ikke kan evaluere nøyaktigheten av katastrofemodeller ved hjelp av historisk flomopplevelse?

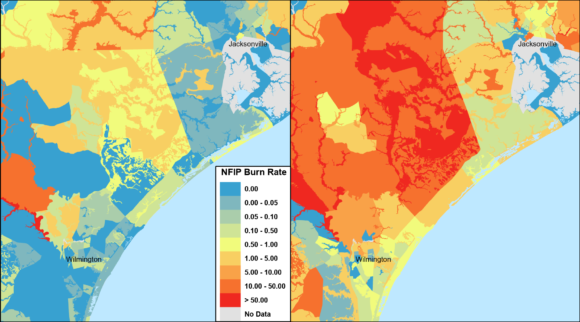

Validering og sammenligning av flomkatastrofemodeller ved hjelp av faktisk historisk erfaring og hendelser har ikke vært mulig for de fleste forsikringsselskaper—til juni 2019, da NFIP utgav 10 års politisk informasjon og over 40 års tapsdata i sin» OpenFEMA » – plattform. I tillegg til egenskapsegenskaper og dekning inneholder NFIP-dataene stedsinformasjon på nivå med breddegrad og lengdegrad (tilnærmet for å beskytte forsikringstakerens personvern), folketelling, flomsone og POSTNUMMER. Kombinert sammen tillater disse variablene disseksjon av faktiske historiske flomdata på et hidtil uset geografisk nivå.

i tillegg til modellvalidering kan assurandører og reassurandører bruke disse dataene til å bedre forstå hvilke områder som har tidligere tap og å vurdere risikoen for små byområder utsatt for lokalisert flom. NFIP-dataene har begrensninger, men utgivelsen har tydelig trukket tilbake gardinen for å tillate forsikringsselskaper og katastrofemodellører en sjanse til å evaluere flomrisiko ved hjelp av historisk erfaring.

I tillegg SKAPER NFIPS «Risk Rating 2.0» – prosjekt en mer presis ratingordning, som blander sin egen erfaring med katastrofemodeller og avanserte geospatiale teknikker. De nye prisene forventes i 2020 for eneboliger og kan gjøre det vanskeligere for forsikringsselskapene å lett «kirsebærplukke» eller velge MOT NFIP ved å målrette under gjennomsnittlig risikopolitikk som betaler gjennomsnittlige premier. Da de nye satsene vil representere et troverdig mål for risiko, Risikovurdering 2.0 kan hjelpe privat flom, stimulere investeringer ved å øke mengden informasjon tilgjengelig for forsikringsselskaper.

Hinder 5: hvordan kan private flomforsikringsselskaper økonomisk vurdere risikoen for en gitt eiendom?

Katastrofemodeller og flomvurderingsplaner er avhengige av dataene som er tilgjengelige for hver risiko. De geografiske aspektene ved flomrisiko for det meste dverg påvirkning av spesifikke egenskapskarakteristikker, med ett viktig unntak: første etasje høyde over bakken. Andre eiendomsegenskaper er viktige for å matche pris til risiko, men første etasje høyde kan være en showstopper hvis usikker. NFIP har tradisjonelt stolt på dyre høydesertifikater som krever en manuell bestemmelse av eiendommens første etasje høyde. På steder der flom forsikring ikke er obligatorisk, kan privat flom forsikring sliter med å lokke forbrukerne til å kjøpe dekning når denne betydelige up-front bekostning er nødvendig.

så langt har forsikringsselskapene i stor grad kjørt problemet ved å skrive i lavrisikoområder hvor første etasje er mer homogen, eller ved å bruke konservative ratingfaktorer som ikke fullt ut reflekterer de angitte rabatter for forhøyede eiendommer. For privat flom å blomstre mer allment, vil det være nødvendig å oppnå en rimelig nøyaktig første etasje høyde for de fleste eiendommer i en mer automatisert måte. Teknologiske fremskritt som bruk av lysdeteksjon og rekkevidde (LiDAR), laserinklinometre og maskinlæring gjør det mulig.

Hinder 6: Vil boliglån långivere godta politikk fra private flomforsikringsselskaper i stedet FOR NFIP?

Husholdninger med føderalt forsikrede boliglån i SFHA er pålagt å kjøpe flomforsikring, og nær halvparten av NFIPS politikk er I SFHA. Historisk var det uklart om privat flomdekning oppfylte det obligatoriske kjøpskravet, og långiverens overholdelse gjelder motet forsikringsselskaper mot å skrive segmentet av markedet med høyest opptaksrenter, premier og bevissthet om flomrisiko.

denne hindringen har imidlertid for det meste blitt overvunnet, med en endelig regel utstedt Av Federal Deposit Insurance Corporation (FDIC) i januar 2019 og effektiv 1.juli. Bankene kan nå akseptere privat flomforsikring for å tilfredsstille obligatoriske kjøpskrav så lenge dekningen oppfyller visse krav. Mens privat flom ekspanderte til tross for denne tidligere hindringen, kan lettere utlåners overholdelse gi ytterligere investeringer.

Hinder 7: Vil statlige forsikringsregulatorer tillate private flomforsikringsselskaper å garantere og pris på en måte som gjør muligheten verdt risikoen?

Innrømmet forsikringsselskaper må sende private flomrater og politiske skjemaer, og noen ganger underwriting regler, for regulatorisk gjennomgang og godkjenning i mange stater. De fleste stater har ikke lover som eksplisitt gjelder for privat flom, slik at nye programmer skal vurderes mot regler som ble utformet for boligforsikring. Huseiere forsikring representerer vanligvis en blanding av katastrofale og ikke-katastrofale farer, og i de fleste stater er det generelt aktiv konkurranse og tilstrekkelig data til å basere priser.

dette er ikke tilfelle for flood, et fremvoksende marked hvor de fleste bedrifter har liten eller ingen erfaring, hvor mange av katastrofemodellene er nye og skiftende, og hvor nesten hele faren er fra lavfrekvente, høy alvorlighetsgrad. Brukt til flom, kan disse statlige lover og regler være så tung og feiljustert at de utilsiktet fraråder private forsikringsselskaper fra å komme inn på markedet. Her er noen vanlige eksempler:

- noen stater begrenser eller utelukker å basere priser på katastrofemodeller. For flom, avhengighet av historisk erfaring er usannsynlig å gi et godt grunnlag for å basere priser.

- selv om de fleste forsikringsselskaper vil stole på gjenforsikring for å beskytte dem mot noen eller alle deres flomrisiko, tillater noen stater ikke at kostnadene for gjenforsikring reflekteres i priser.

- Mange stater har lover som forbyr forsikringsselskaper fra ikke-fornye eller gjennomføre renteøkninger for krav som oppstår fra katastrofer og » Handlinger Av Gud.»Nesten hver flom krav ville passe disse beskrivelsene, håndjern selskapet handlinger basert på individuell politikk erfaring. Dette er et betydelig problem, gitt at repeterende tap egenskaper utgjør bare 1 prosent AV NFIP politikk, men står for mer enn 25 prosent av kravene, ifølge En Mai 2014 FEMA rapport.

Regulatorer forstår behovet for å betjene sine forbrukere med nye private flomprodukter i lys av nylige katastrofer. Som et resultat, priser som omfatter katastrofe modeller og reassuranse kostnader har blitt lett godkjent i enkelte stater hvor enkle huseiere registreringer ofte ta måneder. Florida passerte en bestemt privat flomlov med regulatorstøtte og innspill, slik at priser kunne utvikles direkte fra katastrofemodeller, med visse forbrukerforsikringer, til en solnedgangsdato (For Tiden Oktober. 1, 2025). Andre stater har også betydelig deregulert flom priser, inkludert New Jersey og, sist, Virginia.

i mange stater er regulatorer villige til å jobbe med selskaper for å starte et privat flommarked, men de gir ingen eksplisitt informasjon om hvilke av de vanlige reglene som er suspendert eller hvor lenge denne suspensjonen vil vare. Det kan ikke være fornuftig for store forsikringsselskaper å investere i et privat flomprogram hvis reglene er kjent for bare en håndfull stater. Derfor, til tross for mye regulatorisk samarbeid, skaper juridisk og regulatorisk usikkerhet betydelig legitim nøling for potensielle markedsaktører.

Hinder 8: hvordan kan private flomforsikringsselskaper bringe potensielt motvillige kjøpere og selgere sammen?

Forsikring må selges for at folk skal kjøpe det, men den harde sannheten er at flomforsikring er et skremmende produkt for mange forsikringsagenter. Den spesialiserte kunnskapen som trengs for å selge og betjene et slikt produkt, kan ikke rettferdiggjøre den potensielle provisjonen. I tillegg sliter forbrukerne med å forstå sin egen individuelle flomrisiko og potensielt behov for forsikringsdekning. Mange antar at det obligatoriske kjøpskravet for boliger i SFHA betyr at boliger utenfor SFHA ikke har flomrisiko og ikke trenger dekning. Mange tror deres private huseiere politikk dekker flomrisiko. Andre forbrukere kan ganske enkelt se «valgfri» flomdekning som for dyr eller duplikativ av hjelp etter katastrofe, noe som faktisk er svært begrenset. Forsikringsselskaper og andre enheter må fortsette å øke sin innsats for å utdanne publikum om nødvendige detaljer om flomrisiko og flomforsikring.

Private flomforsikringsselskaper har en unik mulighet til å starte friskt og forenkle agent/forbrukeropplevelsen. Forsikringsselskaper kan vurdere eiendommer med en oppløsning på bare flere meter, med bedre matching av pris-til-risiko, noe som fører til større oppfattet verdi. Agenter kan potensielt få den mest kritiske vurderingsinformasjonen umiddelbart med bare adressen og dekningsbeløpet for en policy.

det er håp om at kombinasjonen av mer automatiserte prosesser og bedre priser kan redusere utgifter og forvirring, til fordel for både agenter og forbrukere, mens forbrukerens bevissthet om økende flomrisiko kan bygge seg etter de siste høyprofilerte flomhendelsene, som Orkanen Harvey I Houston i 2017.

Vil Private Forsikringsselskaper Lukke Beskyttelsesgapet?

vi er optimistiske at private forsikringsselskaper i løpet av få år vil lukke beskyttelsesgapet betydelig ved rutinemessig å tilby flomdekning sammen med de fleste huseierepolitikker. Katastrofemodeller vil fortsette å forbedre seg gjennom økt bruk og ytterligere validering mot historiske krav, teknologi vil utvikle seg for å møte behovet for eiendomsspesifikke data, og ytterligere flomhendelser vil fortsette å bygge forbrukernes bevissthet og etterspørsel.

denne artikkelen ble først publisert i trykte og elektroniske utgaver Av Insurance Journals søsterpublikasjon Carrier Management.

Relatert:

- House OKs Regjeringen Stopgap Finansiering Som Utvider Flom Forsikring Til November. 21

- re/forsikringsselskaper Revurdere Klimaendringer Risiko Som Tap Vokse Fra Skogbranner, Flom, Hagl

- Gruppen Sier FEMA Flom Hjem Buyouts Ta For Lang

- Ny Texas Lov Krever Hjem Selgere Å Avsløre Mer Om Flom Historie, Risiko

- Reassuranse Kan Beskytte Skattebetalere Fra MER NFIP Lån Etter Barry

- Privat Flom Markedet Vokser, Igjen: Rapport

- utsiktspunkt: Fikse Amerikas Flom Forsikring Problem i 5 Trinn

- House Komiteen Godkjenner 5-Års Flom Forsikring Forlengelse Med Tverrpolitiske Reformer

- Kostnaden For Flom Utsatt Hjem Buyouts I Missouri, Andre steder: $5b Og Stigende

- Vasser Gjennom Dekning Forskjeller I Å Utvide Privat Flom Forsikring

- Rapport: Oversvømmet Hjem Buyouts I Texas’ Harris County Mindre Enn Strategisk

- Privat Flom forsikringsselskapene Ennå Ikke Klar til å fylle massive Us Protection Gap

- Stater Oppfordrer Forsikringsselskapene Til Å ‘Spre Ordet’ På Flom Forsikring For Å Øke Salget

- Usa Flood Modeller Fortsatt I Barndom, Så Underwriters Må Være ‘Forsiktige Forbrukere’

- Flood Forsikring Opptak Priser Stige I Texas Etter Harvey

- Topp Private Flood Forsikringsselskaper Og Markedsrapport

- FEMA Foreslår At Eiere Å Gjenoppbygge Boliger etter Skattyter Buyouts