för inte så länge sedan ansågs privat översvämningsförsäkring vara en omöjlig dröm inom fastighets – /olyckssektorn. Det fanns många argument som stöder den gemensamma visdomen att en meningsfull marknad för bostadsflodstäckning från antagna privata försäkringsbolag aldrig skulle existera. Under de senaste åren har vi dock sett den privata översvämningssektorn växa snabbt-tillväxt som vi tror kommer att fortsätta tills den nya marknaden väsentligt stänger us flood ”protection gap.”

även om den privata översvämningsmarknaden redan har övervunnit betydande hinder finns det fler framåt.

hinder 1: National Flood Insurance Program (NFIP) är miljarder dollar i skuld, så betyder det inte att dess priser är otillräckliga? Hur kan den privata översvämningsmarknaden lönsamt konkurrera?

översvämning var en fara som en gång ansågs vara oförsäkrbar av den privata marknaden, så NFIP skapades 1968 av den amerikanska regeringen för att göra överkomliga översvämningsförsäkringar tillgängliga för allmänheten. Under de senaste 50 åren har NFIP tillhandahållit de flesta av de primära (betalande första Dollar av förlust) översvämningsförsäkringar som köpts i USA idag erbjuder vissa privata försäkringsbolag överskottstäckning över NFIP-policyer, men de flesta hushåll förblir oförsäkrade helt och hållet för översvämningar. I själva verket, enligt Insurance Information Institute 2018 Pulse survey, hade endast 15 procent av amerikanska husägare en översvämningsförsäkring.

NFIP: s skuld kommer från några katastrofala år, när händelser som orkanerna Katrina och Harvey genererade förluster som överstiger NFIP: s årliga premier. Detta innebär inte att NFIP har otillräckliga premier för varje risk. För en given egenskap kan NFIP: s priser vara höga eller låga i förhållande till den ”sanna” risken, mätt med moderna katastrofmodeller och avancerade geospatiala data. Detta gäller för fastigheter både inom Special flood hazard area (SFHA), där översvämningsförsäkring krävs för bostäder med federalt försäkrade inteckningar och utanför SFHA.

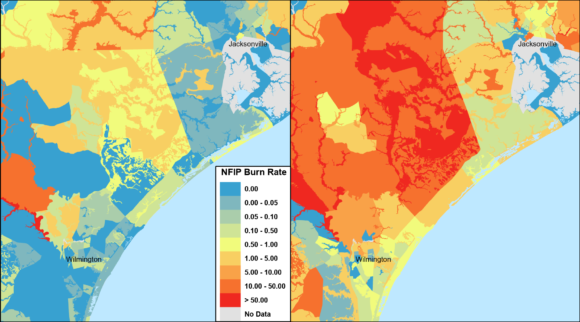

NFIP: s priser baseras på medelvärden inom mycket breda översvämningszoner, och dessa medelvärden påverkas av stora förluster på en relativt liten del av politiken. NFIP lider också av negativa urval-underprissatta fastigheter kan vara mer benägna att köpa försäkringar än fastigheter där priset är högt i förhållande till den upplevda risken, vilket genererar obalanser mellan insamlade premier och förväntade förluster.

Private flood har tävlat med NFIP genom olika tillvägagångssätt. Vissa försäkringsbolag har utvecklat mycket mer riktade kreditvärderingssystem än NFIP: s. Vissa har baserat sina priser på NFIP-strukturen men använder katastrofmodeller för att garantera och undvika olönsamma risker. Vissa försäkringsbolag har erbjudit lägre gränspolicyer utanför SFHA för att locka kunder som inte är skyldiga att köpa översvämningsförsäkring men som vill ha sinnesfrid att ha täckning.

hinder 2: är återförsäkring och kapital tillgängligt för privat översvämning?

många försäkringsbolag är inte utrustade för att behålla risken för en katastrofal översvämning och behöver återförsäkra större delen av risken. Försäkringsbolagen kanske inte vill driva upp kostnaden för sina befintliga återförsäkringsprogram med en ny katastrofal fara eller minska deras förmåga att skriva andra faror.

Spurred av möjligheten som öppnades av kongresslagstiftningen i 2012, har flera globala återförsäkrare arbetat flitigt för att främja privat översvämning i USA. Många har erfarenhet av översvämningar i andra länder och utnyttjar sin expertis för att hjälpa försäkringsbolagen att definiera sina målmarknader, modellera potentiella portföljer för att förstå risken, utveckla översvämningsprodukter som tilltalar konsumenterna, skapa försäkringsregler som speglar deras riskaptit och genomföra sofistikerade kreditvärderingsplaner som matchar pris till risk.

hinder 3: Hur kan privata översvämningsförsäkringsbolag mäta och hantera översvämningsrisk?

för egendomsförsäkring mäts och hanteras faror som drivs av lågfrekventa händelser med hög svårighetsgrad (som orkaner och jordbävningar) vanligtvis med hjälp av katastrofmodeller som simulerar ett brett spektrum av möjliga händelser och deras inverkan på nuvarande eller potentiella portföljer. Översvämningar uppstår från orkan stormflod och inre översvämningar, både på och utanför flodslätter. Stormsvallvåg kan utvärderas inom orkanmodeller, men inre översvämningsmodeller var knappa tills nyligen. I dag, minst ett halvt dussin kommersiella USA. inre översvämningsmodeller finns tillgängliga, förutom egna modeller som utvecklats av återförsäkrare och andra modeller som utvecklats för allmänheten.

de många tillgängliga översvämningsmodellerna varierar fortfarande i allmänhet mycket på översvämningsrisk när de” zoomas in ” lokalt. Många privata översvämningsförsäkringsbolag och återförsäkrare har tagit upp denna fråga med försäkringsregler som eliminerar risker på platser eller med attribut som är förknippade med modell osäkerhet och genom att prissätta mer konservativt för översvämning i förhållande till väl förstådda faror med mogna marknader. Modeller tenderar att förbättras med tiden eftersom utökad användning identifierar problem och nya händelser genererar ytterligare risk-och förlustdata.

hinder 4: kommer försäkringsbolagen att skriva privat översvämning om de inte kan utvärdera noggrannheten hos katastrofmodeller med hjälp av historisk översvämningsupplevelse?

validering och jämförelse av översvämningskatastrofmodeller med faktiska historiska erfarenheter och händelser har inte varit möjligt för de flesta försäkringsbolag—fram till juni 2019, då NFIP släppte 10 års policyinformation och över 40 års förlustdata i sin ”OpenFEMA” – plattform. Förutom egenskapsegenskaper och täckningar innehåller NFIP-data platsinformation på latitud och longitud (approximerad för att skydda försäkringstagarens integritet), folkräkningsområde, översvämningszon och Postnummer. Tillsammans möjliggör dessa variabler dissektion av faktiska historiska översvämningsdata på en aldrig tidigare skådad geografisk nivå.

förutom modellvalidering kan försäkringsgivare och återförsäkrare använda dessa data för att bättre förstå vilka områden som har tidigare förluster och för att bedöma risken för små stadsområden utsatta för lokal översvämning. NFIP-uppgifterna har begränsningar, men frisläppandet har tydligt dragit tillbaka gardinen för att ge försäkringsgivare och katastrofmodellerare en chans att ytterligare utvärdera översvämningsrisk med historisk erfarenhet.

dessutom skapar NFIP: s” Risk Rating 2.0 ” – projekt ett mer exakt klassificeringssystem, som blandar sin egen erfarenhet med katastrofmodeller och avancerade geospatiala tekniker. De nya räntorna förväntas år 2020 för enfamiljshus och kan göra det svårare för försäkringsbolagen att enkelt ”plocka körsbär” eller välja mot NFIP genom att rikta in sig under genomsnittet-riskpolitik som betalar genomsnittliga Premier. Eftersom de nya räntorna kommer att utgöra ett trovärdigt mått på risk, riskbedömning 2.0 kan hjälpa privata översvämning, stimulera investeringar genom att öka mängden information som finns tillgänglig för försäkringsbolagen.

hinder 5: Hur kan privata översvämningsförsäkringsbolag ekonomiskt bedöma risken för en viss fastighet?

Katastrofmodeller och översvämningsplaner bygger på tillgängliga data för varje risk. De geografiska aspekterna av översvämningsrisk dvärgar mestadels påverkan av specifika egenskapsegenskaper, med ett viktigt undantag: första våningens höjd över marken. Andra egenskapsegenskaper är viktiga för att matcha pris till risk, men höjden på första våningen kan vara en showstopper om det är osäkert. NFIP har traditionellt förlitat sig på dyra höjdcertifikat som kräver en manuell bestämning av fastighetens höjd på första våningen. På platser där översvämningsförsäkring inte är obligatorisk kan privat översvämningsförsäkring kämpa för att locka konsumenterna att köpa täckning när denna betydande kostnad på förhand krävs.

hittills har försäkringsbolagen i stor utsträckning skirted frågan genom att skriva i lågriskområden där höjden på första våningen är mer homogen eller genom att använda konservativa betygsfaktorer som inte fullt ut återspeglar de angivna rabatterna för förhöjda egenskaper. För privat översvämning att blomstra i större utsträckning, kommer det att bli nödvändigt att få en någorlunda exakt första våningen höjd för de flesta fastigheter på ett mer automatiserat sätt. Tekniska framsteg som användning av ljusdetektering och räckvidd (LiDAR), laserhöjdmätare och maskininlärning gör det möjligt.

hinder 6: Kommer hypotekslån att acceptera policyer från privata översvämningsförsäkringsbolag i stället för NFIP?

hushåll med federalt försäkrade inteckningar i SFHA är skyldiga att köpa översvämningsförsäkring, och nära hälften av NFIP: s politik finns i SFHA. Historiskt var det oklart om privat översvämningstäckning uppfyllde det obligatoriska köpkravet, och långivarens efterlevnadsproblem avskräckte försäkringsbolagen mot att skriva marknadssegmentet med högsta upptagningsräntor, premier och medvetenhet om översvämningsrisk.

detta hinder har dock mestadels övervunnits, med en slutlig regel utfärdad av Federal Deposit Insurance Corporation (FDIC) i januari 2019 och träder i kraft den 1 juli. Bankerna kan nu Acceptera privat översvämningsförsäkring för att uppfylla obligatoriska köpkrav så länge täckningen uppfyller vissa krav. Medan privat översvämning expanderade trots detta tidigare hinder, kan lättare långivare efterlevnad gnista ytterligare investeringar.

hinder 7: Kommer Statliga försäkringsregulatorer att tillåta privata översvämningsförsäkringsbolag att teckna och prissätta på ett sätt som gör möjligheten värd risken?

antagna försäkringsbolag måste lämna in privata översvämningsnivåer och policyformer, och ibland försäkringsregler, för granskning och godkännande i många stater. De flesta stater har inte lagar som uttryckligen gäller för privat översvämning, vilket gör att nya program utvärderas mot regler som utformades för bostadsförsäkring. Husägare försäkring representerar vanligtvis en blandning av katastrofala och icke-katastrofala faror, och i de flesta stater finns det i allmänhet aktiv konkurrens och tillräckliga uppgifter för att basräntorna.

detta är inte fallet för flood, en tillväxtmarknad där de flesta företag har liten eller ingen erfarenhet, där många av katastrofmodellerna är nya och förändras, och där nästan hela faran är från lågfrekventa händelser med hög svårighetsgrad. Tillämpas på översvämning, dessa statliga lagar och regler kan vara så betungande och feljusterade att de oavsiktligt avskräcka privata försäkringsbolag från att komma in på marknaden. Här är några vanliga exempel:

- vissa stater begränsar eller utesluter att basera priser på katastrofmodeller. För flood är det osannolikt att beroendet av historisk erfarenhet ger en sund grund för att basera priser.

- även om de flesta försäkringsbolag kommer att förlita sig på återförsäkring för att skydda dem mot en del eller hela sin översvämningsrisk, tillåter vissa stater inte att kostnaden för återförsäkring återspeglas i priser.

- många stater har lagar som förbjuder försäkringsgivare från att inte förnya eller genomföra räntehöjningar för fordringar som uppstår från katastrofer och ”Guds handlingar.”Nästan varje översvämningsanspråk skulle passa dessa beskrivningar, handbojor försäkringsgivaråtgärder baserade på individuell politisk erfarenhet. Detta är en viktig fråga, med tanke på att repetitiva förlustegenskaper utgör endast 1 procent av NFIP-policyerna men står för mer än 25 procent av kraven, enligt EN FEMA-rapport i maj 2014.

regulatorer förstår behovet av att betjäna sina konsumenter med nya privata översvämningsprodukter mot bakgrund av de senaste katastroferna. Som ett resultat, priser som innehåller katastrofmodeller och återförsäkringskostnader har lätt godkänts i vissa stater där enkla husägare anmälningar tar ofta månader. Florida passerade en specifik privat översvämningslag med regulatorstöd och inmatning, vilket gör det möjligt att utveckla priser direkt från katastrofmodeller, med vissa konsumentskydd, fram till ett solnedgångsdatum (för närvarande okt. 1, 2025). Andra stater har också betydligt avreglerat översvämningshastigheter, inklusive New Jersey och, senast, Virginia.

i många stater är tillsynsmyndigheterna villiga att arbeta med företag för att starta en privat översvämningsmarknad, men de ger ingen uttrycklig information om vilka av de normala reglerna som avbryts eller hur länge denna avstängning kommer att pågå. Det kan inte vara meningsfullt för stora försäkringsbolag att investera i ett privat översvämningsprogram om reglerna är kända för endast en handfull stater. Därför, trots mycket regleringssamarbete, skapar rättslig och reglerande osäkerhet betydande legitimt tvekan för potentiella marknadsaktörer.

hinder 8: Hur kan privata översvämningsförsäkringsbolag sammanföra potentiellt motvilliga köpare och säljare?

försäkring måste säljas för att människor ska kunna köpa den, men den hårda sanningen är att översvämningsförsäkring är en skrämmande produkt för många försäkringsagenter. Den specialiserade kunskapen som behövs för att sälja och betjäna en sådan produkt kan inte motivera den potentiella provisionen. Dessutom kämpar konsumenterna för att förstå sin egen individuella översvämningsrisk och potentiella behov av försäkringsskydd. Många drar slutsatsen att det obligatoriska köpkravet för bostäder i SFHA innebär att bostäder utanför SFHA inte har någon översvämningsrisk och inte behöver täckning. Många tror att deras privata husägare policy täcker översvämningsrisk. Andra konsumenter kan helt enkelt se ”valfri” översvämningstäckning som för dyr eller duplicering av stöd efter katastrofen, vilket i själva verket är mycket begränsat. Försäkringsgivare och andra enheter måste fortsätta öka sina ansträngningar för att utbilda allmänheten om nödvändiga uppgifter om översvämningsrisk och översvämningsförsäkring.

privata översvämningsförsäkringsbolag har en unik möjlighet att börja fräscha och väsentligt förenkla agent/konsumentupplevelsen. Försäkringsgivare kan betygsätta Fastigheter med en upplösning på bara flera meter, med bättre matchning av pris-till-risk, vilket leder till större uppfattat värde. Agenter kan potentiellt få den mest kritiska betygsinformationen direkt med bara adressen och täckningsbeloppet för en policy.

det finns hopp om att kombinationen av mer automatiserade processer och bättre prissättning kan minska kostnader och förvirring, vilket gynnar både agenter och konsumenter, medan konsumenternas medvetenhet om ökad översvämningsrisk kan byggas efter de senaste högprofilerade översvämningshändelserna, som orkanen Harvey i Houston i 2017.

kommer privata försäkringsbolag att stänga Skyddsgapet?

vi är optimistiska att om några år kommer privata försäkringsbolag att minska skyddsgapet avsevärt genom att rutinmässigt erbjuda översvämningsskydd tillsammans med de flesta husägare. Katastrofmodeller kommer att fortsätta att förbättras genom ökad användning och ytterligare validering mot historiska påståenden, tekniken kommer att utvecklas för att tillgodose behovet av fastighetsspecifika data och ytterligare översvämningshändelser kommer att fortsätta att bygga konsumentmedvetenhet och efterfrågan.

denna artikel publicerades först i tryckta och online-utgåvor av Insurance Journals systerpublikation, Carrier Management.

Relaterat:

- House OKs Regeringen Stopgap Finansiering Som Förlänger Översvämning Försäkring Tills November. 21

- re/försäkringsgivare ompröva Klimatförändringsrisker som förluster växer från bränder, översvämningar, hagel

- gruppen säger FEMA: s översvämning hem Buyouts ta för lång tid

- Ny Texas lag kräver hem säljare att avslöja mer om översvämning historia, risker

- återförsäkring kan skydda skattebetalarna från mer NFIP upplåning efter Barry

- privat översvämning marknaden växer, igen: rapport

- synvinkel: Fixing America’ s Flood Insurance Problem i 5 steg

- House Committee godkänner 5-årig översvämning försäkring förlängning med Bipartisan reformer

- kostnad för översvämningsbenägna hem Buyouts i Missouri, annorstädes: $5b och stigande

- vada genom Täckningsskillnader i expanderande privat översvämning försäkring

- rapport: översvämmade hem Buyouts i Texas ’Harris County mindre än strategisk

- privat översvämning försäkringsgivare som ännu inte är redo att fylla massiva amerikanska Skyddsgap

- stater uppmanar försäkringsbolagen att sprida ordet på översvämningsförsäkring för att öka försäljningen

- USA. Översvämningsmodeller fortfarande i spädbarn, så försäkringsgivare måste vara ’försiktiga konsumenter’

- Översvämningsförsäkringsupptagningsräntorna stiger i Texas efter Harvey

- topp privata Översvämningsförsäkringsbolag och Marknadsrapport

- FEMA föreslår att ägarna kan bygga om bostäder efter skattebetalarnas Buyouts