niet zo lang geleden werd private flood insurance beschouwd als een onmogelijke droom in de property/casualty sector. Er waren tal van argumenten ter ondersteuning van de algemene wijsheid dat een zinvolle markt voor residentiële overstromingsdekking van toegelaten particuliere verzekeraars nooit zou bestaan. In de afgelopen jaren hebben we echter de private overstromingssector snel zien groeien—de groei waarvan we denken dat ze zal doorgaan totdat de nieuwe markt de beschermingskloof van de Amerikaanse overstroming aanzienlijk sluit.”

hoewel de particuliere overstromingsmarkt reeds aanzienlijke belemmeringen heeft overwonnen, liggen er nog meer voor de boeg.

hindernis 1: Het National Flood Insurance Program (NFIP) heeft een schuld van miljarden dollars, dus betekent dat niet dat de tarieven ontoereikend zijn? Hoe kan de private overstromingsmarkt winstgevend concurreren?Het NFIP werd in 1968 opgericht door de Amerikaanse overheid om een betaalbare overstromingsverzekering beschikbaar te stellen voor het publiek. In de afgelopen 50 jaar, de NFIP heeft het grootste deel van de primaire (het betalen van de eerste dollar van het verlies) overstromingsverzekeringen gekocht in de VS vandaag de dag, sommige particuliere verzekeraars bieden overtollige dekking over NFIP-beleid, maar de meeste huishoudens blijven onverzekerd helemaal voor overstromingen. In feite, volgens de 2018 Pulse survey van het Insurance Information Institute, had slechts 15 procent van de Amerikaanse huiseigenaren een overstromingsverzekering.

de schuld van het NFIP komt uit een paar catastrofale jaren, toen gebeurtenissen als de orkanen Katrina en Harvey verliezen veroorzaakten die aanzienlijk hoger waren dan de jaarlijkse premies van het NFIP. Dit betekent niet dat het NFIP voor elk risico ontoereikende premies heeft. Voor een bepaalde eigenschap kunnen de NFIP-tarieven hoog of laag zijn ten opzichte van het “ware” risico, zoals gemeten met behulp van moderne catastrofemodellen en geavanceerde geospatiale gegevens. Dit geldt zowel voor woningen binnen de speciale overstromingsgevarenzone (SFHA), waar overstromingsverzekering vereist is voor woningen met federaal verzekerde hypotheken, als buiten de SFHA.

de percentages van het NFIP zijn gebaseerd op gemiddelden binnen zeer brede overstromingszones, en deze gemiddelden worden beïnvloed door hoge verliezen op een relatief klein deel van het beleid. Het NFIP heeft ook te maken met een ongunstige selectie—te lage prijzen voor onroerend goed kunnen eerder een verzekering kopen dan onroerend goed waar de prijs hoog is in verhouding tot het waargenomen risico, wat leidt tot onevenwichtigheden tussen de geïnde premies en de verwachte verliezen.

Private flood concurreerde met het NFIP door middel van verschillende benaderingen. Sommige verzekeraars hebben veel gerichtere ratings ontwikkeld dan de NFIP ‘s. sommige hebben hun tarieven gebaseerd op de NFIP-structuur, maar gebruiken rampenmodellen om onrendabele risico’ s te verzekeren en te voorkomen. Sommige verzekeraars hebben beneden-limiet beleid buiten de SFHA aangeboden om klanten aan te trekken die niet verplicht zijn om overstromingsverzekering te kopen, maar die de gemoedsrust van het hebben van dekking willen.

hindernis 2: is herverzekering en kapitaal beschikbaar voor particuliere overstroming?

veel verzekeraars zijn niet uitgerust om het risico van een catastrofale overstroming te behouden en moeten het grootste deel van het risico herverzekeren. Verzekeraars willen echter niet de kosten van hun bestaande herverzekeringsprogramma ‘ s opdrijven met een nieuw catastrofaal gevaar of hun capaciteit om andere gevaren te schrijven verminderen.Onder impuls van de kans die de congreswetgeving in 2012 bood, hebben verschillende internationale herverzekeraars ijverig gewerkt om private flood in de VS te bevorderen. Velen hebben ervaring met overstromingen in andere landen en maken gebruik van hun expertise om verzekeraars te helpen hun doelmarkten te definiëren, potentiële portefeuilles te modelleren om het risico te begrijpen, overstromingsproducten te ontwikkelen die aantrekkelijk zijn voor consumenten, acceptatieregels op te stellen die hun risicobereidheid weerspiegelen en geavanceerde ratingplannen te implementeren die prijs en risico op elkaar afstemmen.

hindernis 3: Hoe kunnen particuliere overstromingsverzekeraars overstromingsrisico ‘ s meten en beheren?

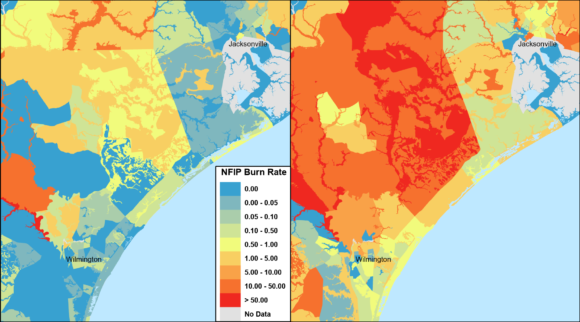

voor vastgoedverzekeringen worden risico ‘ s veroorzaakt door laagfrequente, ernstige gebeurtenissen (zoals orkanen en aardbevingen) doorgaans gemeten en beheerd met behulp van rampenmodellen die een breed scala van mogelijke gebeurtenissen en hun impact op huidige of potentiële portefeuilles simuleren. Overstromingen ontstaan door orkaan stormvloed en overstromingen in het binnenland, zowel op als nabij uiterwaarden. Stormvloed kan worden geëvalueerd binnen orkaanmodellen, maar inland flood modellen waren schaars tot voor kort. Vandaag, ten minste een half dozijn commerciële U. S. er zijn inland flood-modellen beschikbaar, Naast door herverzekeraars ontwikkelde eigen modellen en andere modellen die voor het publiek zijn ontwikkeld.

de talrijke beschikbare overstromingsmodellen verschillen over het algemeen nog sterk naar overstromingsrisico wanneer lokaal wordt ingezoomd. Veel particuliere overstromingsverzekeraars en herverzekeraars hebben dit probleem aangepakt met acceptatieregels die risico ’s op locaties elimineren of met kenmerken die verband houden met modelonzekerheid, en door een conservatievere prijsstelling voor overstromingsrisico’ s in vergelijking met goed begrepen gevaren met volwassen markten. Modellen hebben de neiging om te verbeteren in de tijd als uitgebreid gebruik identificeert problemen en nieuwe gebeurtenissen genereren extra gevaar en verlies gegevens.

hindernis 4: zullen verzekeraars private flood schrijven als zij de nauwkeurigheid van rampenmodellen niet kunnen evalueren aan de hand van historische overstromingservaring?

validatie en vergelijking van overstromingsrampmodellen op basis van actuele historische ervaring en gebeurtenissen was voor de meeste verzekeraars niet mogelijk—tot juni 2019, toen het NFIP 10 jaar beleidsinformatie en meer dan 40 jaar verliesgegevens op zijn “OpenFEMA” – platform publiceerde. Naast eigenschappen en coverages, de NFIP-gegevens bevat locatie-informatie op het niveau van de breedte-en lengtegraad (geschat om de privacy van de verzekeringnemer te beschermen), census tract, overstromingszone en Postcode. Samen maken deze variabelen het mogelijk om actuele historische overstromingsgegevens op een ongekend geografisch niveau te ontleden.

naast modelvalidatie kunnen verzekeraars en herverzekeraars deze gegevens gebruiken om beter te begrijpen welke gebieden eerdere verliezen hebben en om het risico te beoordelen van kleine stedelijke gebieden die worden blootgesteld aan plaatselijke overstromingen. De NFIP-gegevens hebben beperkingen, maar de release ervan heeft duidelijk het gordijn teruggetrokken om verzekeraars en rampenmodellen de kans te geven om overstromingsrisico ‘ s verder te evalueren met behulp van historische ervaring.

daarnaast creëert het NFIP-project “Risk Rating 2.0” een nauwkeuriger ratingschema, waarbij de eigen ervaring wordt gecombineerd met rampenmodellen en geavanceerde geospatiale technieken. De nieuwe tarieven worden verwacht in 2020 voor eengezinswoningen en kunnen het voor verzekeraars moeilijker maken om gemakkelijk “cherry-pick” te kiezen of te kiezen tegen het NFIP door zich te richten op een beleid dat onder het gemiddelde risico ligt en gemiddelde premies betaalt. Aangezien de nieuwe tarieven een geloofwaardige risicomaatstaf zullen vormen, Risk Rating 2.0 kan particuliere overstroming helpen, door investeringen te stimuleren door de hoeveelheid informatie waarover verzekeraars beschikken, te vergroten.

hindernis 5: Hoe kunnen particuliere overstromingsverzekeraars het risico voor een bepaald onroerend goed economisch beoordelen?

Rampenmodellen en overstromingsbeoordelingsplannen zijn gebaseerd op de beschikbare gegevens voor elk risico. De geografische aspecten van overstromingsrisico ‘ s doen de invloed van specifieke eigenschap-kenmerken meestal teniet, met één belangrijke uitzondering: de hoogte van de eerste verdieping boven de grond. Andere eigenschappen zijn belangrijk om prijs aan risico, maar de eerste verdieping hoogte kan een showstopper indien onzeker. De NFIP heeft traditioneel vertrouwd op dure hoogte certificaten die een handmatige bepaling van de hoogte van een woning eerste verdieping vereisen. Op plaatsen waar overstromingsverzekering niet verplicht is, kan particuliere overstromingsverzekering moeite hebben om consumenten te verleiden om dekking te kopen wanneer deze aanzienlijke vooraf gemaakte kosten nodig zijn.Tot nu toe hebben verzekeraars de kwestie grotendeels omzeild door te schrijven in gebieden met een laag risico waar de hoogte van de eerste verdieping homogener is, of door conservatieve ratingfactoren te gebruiken die de aangegeven kortingen voor verhoogde eigendommen niet volledig weerspiegelen. Voor private flood op grotere schaal bloeien, zal het nodig zijn om een redelijk nauwkeurige eerste verdieping hoogte te verkrijgen voor de meeste eigenschappen op een meer geautomatiseerde manier. Technologische vooruitgang, zoals het gebruik van licht detectie en ranging (LiDAR), laser inclinometers, en machine learning maken dat mogelijk.

hindernis 6: Zullen hypotheekverstrekkers het beleid van particuliere overstromingsverzekeraars accepteren in plaats van het NFIP?

huishoudens met federaal verzekerde hypotheken in de SFHA zijn verplicht een overstromingsverzekering te sluiten, en bijna de helft van de polissen van het NFIP is in de SFHA. Historisch was het onduidelijk of private overstromingsdekking voldeed aan de verplichte aankoopverplichting, en de naleving van kredietverstrekkers ontmoedigde verzekeraars om het marktsegment met de hoogste acceptatiepercentages, premies en bewustzijn van overstromingsrisico ‘ s te schrijven.

dit obstakel is echter grotendeels overwonnen, met een laatste regel van de Federal Deposit Insurance Corporation (FDIC) in januari 2019 en met ingang van 1 juli. Banken zijn nu in staat om private overstromingsverzekering te accepteren om te voldoen aan verplichte aankoopvereisten, zolang de dekking voldoet aan bepaalde vereisten. Terwijl private flood werd uitgebreid ondanks dit verleden obstakel, gemakkelijker kredietverstrekker naleving kan vonk verdere investeringen.

hindernis 7: Zullen de toezichthouders van de staatsverzekering particuliere overstromingsverzekeraars toestaan om te verzekeren en de prijs op een manier die de kans het risico waard maakt?

toegelaten verzekeraars moeten in veel staten private overstromingspercentages en polisformulieren, en soms ook acceptatieregels, indienen voor toetsing en goedkeuring door de regelgeving. De meeste staten hebben geen wetten die expliciet van toepassing zijn op private flood, waardoor nieuwe programma ‘ s worden geëvalueerd aan de hand van regels die zijn ontworpen voor residentiële woning verzekering. Huiseigenaren verzekering vertegenwoordigt meestal een mix van katastrofisch en niet-katastrofisch gevaar, en in de meeste staten is er over het algemeen actieve concurrentie en voldoende gegevens waarop basistarieven.

dit is niet het geval voor flood, een opkomende markt waar de meeste bedrijven weinig of geen ervaring hebben, waar veel van de rampenmodellen nieuw en veranderend zijn, en waar bijna het volledige gevaar bestaat uit laagfrequente, ernstige gebeurtenissen. Toegepast op overstromingen, kunnen deze staatswetten en-regels zo belastend en verkeerd uitgelijnd zijn dat ze onbedoeld particuliere verzekeraars ontmoedigen om de markt te betreden. Hier zijn enkele veelvoorkomende voorbeelden:

- sommige staten beperken of verbieden het baseren van tarieven op rampenmodellen. Voor flood is het onwaarschijnlijk dat het vertrouwen op historische ervaring een solide basis zal bieden om de tarieven te baseren.

- hoewel de meeste verzekeraars een beroep zullen doen op herverzekering om hen te beschermen tegen sommige of alle overstromingsrisico ‘ s, staan sommige staten niet toe dat de kosten van herverzekering in de tarieven worden weerspiegeld.

- veel staten hebben wetten die verzekeraars verbieden tariefverhogingen niet te verlengen of toe te passen voor schadegevallen die zich voordoen als gevolg van rampen en “daden van God.”Bijna elke overstromingsclaim zou voldoen aan deze beschrijvingen, handboeien verzekeraar acties op basis van individuele beleidservaring. Dit is een belangrijk probleem, gezien het feit dat repetitieve verlies eigenschappen maken slechts 1 procent van de NFIP-beleid, maar goed voor meer dan 25 procent van de vorderingen, volgens een Mei 2014 FEMA rapport.

toezichthouders begrijpen de noodzaak om hun consumenten te voorzien van nieuwe particuliere overstromingsproducten in het licht van recente rampen. Als gevolg daarvan zijn tarieven waarin rampenmodellen en herverzekeringskosten zijn verwerkt, gemakkelijk goedgekeurd in sommige staten waar eenvoudige huiseigenaren vaak maanden in beslag nemen. Florida heeft een specifieke private overstromingswet aangenomen met steun van de toezichthouder en input, waardoor tarieven rechtstreeks kunnen worden ontwikkeld op basis van rampenmodellen, met bepaalde waarborgen voor de consument, tot een zonsondergang (momenteel okt. 1, 2025). Andere staten hebben ook aanzienlijk gedereguleerd overstromingen, met inbegrip van New Jersey en, meest recent, Virginia.

in veel staten zijn regelgevers bereid met bedrijven samen te werken om een particuliere overstromingsmarkt op te starten, maar zij verstrekken geen expliciete informatie over welke van de normale regels worden opgeschort of hoe lang deze opschorting zal duren. Het is misschien niet zinvol voor grote verzekeraars om te investeren in een particuliere overstroming programma als de regels zijn bekend voor slechts een handvol staten. Ondanks veel samenwerking op regelgevingsgebied leidt de onzekerheid in de wet-en regelgeving dan ook tot een aanzienlijke legitieme aarzeling voor potentiële nieuwkomers op de markt.

hindernis 8: Hoe kunnen particuliere overstromingsverzekeraars potentiële onwillige kopers en verkopers bij elkaar brengen?

verzekering moet worden verkocht om mensen om het te kopen, maar de harde waarheid is dat overstromingsverzekering is een intimiderend product voor veel verzekeringsagenten. De gespecialiseerde kennis die nodig is om een dergelijk product te verkopen en te onderhouden, kan de potentiële Commissie niet rechtvaardigen. Bovendien hebben consumenten moeite om inzicht te krijgen in hun eigen overstromingsrisico en de potentiële behoefte aan verzekeringsdekking. Velen concluderen dat de verplichte aankoopverplichting voor woningen in de SFHA betekent dat woningen buiten de SFHA geen overstromingsrisico hebben en geen dekking nodig hebben. Velen geloven dat hun beleid voor particuliere huiseigenaren overstromingsrisico ‘ s dekt. Andere consumenten kunnen “facultatieve” overstromingsdekking simpelweg als te duur of als duplicaat van post-rampenhulp beschouwen, wat in feite zeer beperkt is. Verzekeraars en andere entiteiten moeten hun inspanningen blijven opvoeren om het publiek voor te lichten over de noodzakelijke details van overstromingsrisico ‘ s en overstromingsverzekeringen.Particuliere overstromingsverzekeraars hebben een unieke kans om opnieuw te beginnen en de ervaring van agent/consument aanzienlijk te vereenvoudigen. Verzekeraars kunnen eigenschappen beoordelen met een resolutie van slechts enkele meters, met een betere afstemming van prijs-risico, wat leidt tot een grotere waargenomen waarde. Agenten kunnen potentieel de meest kritische rating informatie direct te verkrijgen met alleen het adres en de dekking bedrag van een beleid.

er is hoop dat de combinatie van meer geautomatiseerde processen en betere prijsstelling de kosten en verwarring kan verminderen, wat zowel agenten als consumenten ten goede komt, terwijl consumenten zich wellicht meer bewust worden van het toenemende overstromingsrisico na recente opvallende overstromingen, zoals de orkaan Harvey in Houston in 2017.

zullen particuliere verzekeraars de Beschermingskloof dichten?

we zijn optimistisch dat particuliere verzekeraars over een paar jaar de beschermingskloof aanzienlijk zullen dichten door routinematig overstromingsdekking aan te bieden naast het beleid van de meeste huiseigenaren. Catastrofemodellen zullen blijven verbeteren door meer gebruik en aanvullende validatie op basis van historische claims, technologie zal evolueren om tegemoet te komen aan de behoefte aan eigendomsspecifieke gegevens, en bijkomende overstromingsgebeurtenissen zullen blijven bijdragen aan het bewustzijn en de vraag van de consument.

dit artikel werd voor het eerst gepubliceerd in de gedrukte en on-line edities van de zusterpublicatie van Insurance Journal, Carrier Management.

Gerelateerd:

- Huis OKs Overheid Stopgap Financiering Die Overstromingsverzekering Verlengt Tot Nov. 21

- Re/verzekeraars het Herdenken van de Klimaatverandering Risico ’s Verliezen Groeien van Bosbranden, Overstromingen, Hagel

- Groep Zegt FEMA Flood Huis Buyouts Te Lang Duren

- Nieuwe Texaanse Wet Vereist Huis Verkopers te Onthullen Meer Over Vloed Geschiedenis, Risico’ s

- Herverzekering Kunnen Belastingbetalers Beschermen Van Meer NFIP Lenen Nadat Barry

- Eigen Overstroming van de Markt Groeit, Nogmaals: Rapport

- Gezichtspunt: De vaststelling van Amerika ‘ s Flood Insurance Probleem in 5 Stappen

- House Committee Keurt 5-jaars Overstroming Verzekering Uitbreiding met een Tweeledige Hervormingen

- Kosten van overstromingsgevoelige Huis Buyouts in Missouri, Elders: $5B en de Stijgende

- Wadend Door de Dekking Verschillen in het Uitbreiden van Eigen Flood Insurance

- Verslag: Ondergelopen Huis Buyouts in Texas’ Harris County Minder Dan Strategische

- Eigen Vloed Verzekeraars Nog Niet Klaar om te Vullen Enorme AMERIKAANSE Bescherming Kloof

- Staten Drang Verzekeraars “het Verspreiden van het Woord’ op Overstroming Verzekering om de Verkoop te Stimuleren

- VS Overstromingsmodellen zijn nog in de kinderschoenen, dus verzekeraars moeten ‘voorzichtige consumenten’zijn

- Overstromingsverzekeringspercentages stijgen in Texas na Harvey

- Top Private Overstromingsverzekeraars en marktrapport

- FEMA stelt voor eigenaars toe te staan huizen te herbouwen na buy-outs van belastingbetalers