少し前までは、民間洪水保険は不動産/損害部門では不可能な夢であると考えられていました。 入院した民間保険会社からの住宅洪水補償のための意味のある市場は決して存在しないという共通の知恵を支持する多くの議論がありました。 しかし、近年、私たちは民間の洪水部門が急速に成長しているのを見てきました—新しい市場が米国の洪水保護ギャップを大幅に閉じるまで、私たちは”

民間洪水市場はすでに大きな障害を克服しているが、より多くの先がある。

障害1:国家洪水保険プログラム(NFIP)は数十億ドルの負債を抱えているので、その金利が不十分であることを意味しないのでしょうか? 民間の洪水市場はどのように収益性の高い競争をすることができますか?

洪水はかつて民間市場では保険できないと考えられていた危険であったため、NFIPは1968年に米国政府によって手頃な価格の洪水保険を一般に提供す 過去50年間、NFIPは、米国で購入されたプライマリ(損失の最初のドルを支払う)洪水保険のほとんどを提供してきました今日、いくつかの民間保険会社は、NFIP 実際には、保険情報研究所の2018パルス調査によると、米国の住宅所有者のわずか15%が洪水保険を持っていました。

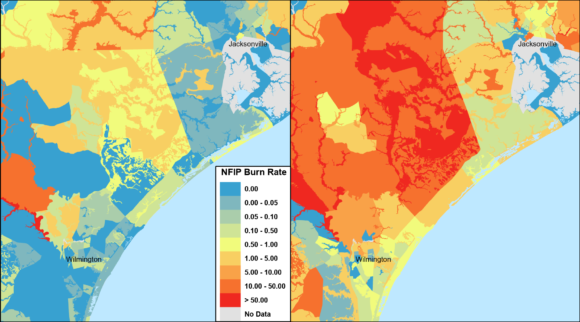

Nfipの負債は、ハリケーンKatrinaやHarveyのような出来事がnfipの年間保険料を大幅に上回る損失を生み出した数年の壊滅的な年から生じている。 これは、NFIPがすべてのリスクに対して不十分な保険料を持っていることを意味するものではありません。 特定の特性について、最新の大惨事モデルと高度な地理空間データを使用して測定されるように、NFIPの率は「真の」リスクに対して高くても低くてもよい。 これは、連邦政府の保険住宅ローンを持つ家庭に洪水保険が必要な特別洪水危険区域(SFHA)内とSFHA外の両方のプロパティに当てはまります。

NFIPの金利は非常に広い洪水帯内の平均に基づいており、これらの平均は比較的小さな割合の政策での高い損失の影響を受けています。 Nfipはまた、不利な選択に苦しんでいる—価格が低いプロパティは、収集された保険料と予想される損失との間の不均衡を生成し、知覚されるリスクに対

民間の洪水は、様々なアプローチを通じてNFIPと競合しています。 一部の保険会社は、NFIPよりもはるかにターゲットを絞った格付けスキームを開発しており、一部の保険会社はNFIP構造に基づいていますが、不採算リスクを引受して回避するために大災害モデルを採用しています。 一部の保険会社は、洪水保険を購入する必要はありませんが、カバレッジを持つことの心の平和を望む顧客を引き付けるためにSFHA外の下限ポリシーを提

障害2:再保険と資本は民間の洪水に利用可能ですか?

多くの保険会社は、壊滅的な洪水のリスクを保持するための設備が整っておらず、リスクの大部分を再保険する必要があります。 しかし、保険会社は、既存の再保険プログラムのコストを新たな壊滅的な危険で追い上げたり、他の危険を書く能力を減らしたりしたくないかもしれ

2012年に議会の立法によって開かれた機会に拍車をかけ、いくつかの世界的な再保険会社は米国の民間洪水を進めるために熱心に取り組んできました。 多くは、他の国で洪水の経験を持っており、保険会社がターゲット市場を定義し、リスクを理解するための潜在的なポートフォリオをモデル化し、消費者にアピールする洪水商品を開発し、リスク選好度を反映した引受ルールを作成し、リスクに価格を一致させる洗練された格付計画を実施するのに役立つ専門知識を活用しています。

障害3:民間の洪水保険会社はどのように洪水リスクを測定し、管理することができますか?

財産保険では、低頻度で重大度の高いイベント(ハリケーンや地震など)によって引き起こされる危険は、一般的に、広範囲の可能性のあるイベントと、現在ま 洪水は、ハリケーンの高潮と内陸の洪水、氾濫原のオンとオフの両方から発生します。 高潮はハリケーンモデルの中で評価することができますが、内陸の洪水モデルは最近まで不足していました。 今日では、少なくとも半ダースの商業米国 内陸の洪水モデルは再保険者によって開発される専有モデルおよび公衆のために開発される他のモデルに加えて利用できる。

利用可能な多数の洪水モデルは、局所的に”ズームイン”したときの洪水リスクについては、依然として一般的に大きく異なります。 多くの民間の洪水保険会社や再保険会社は、場所やモデルの不確実性に関連する属性でリスクを排除し、成熟した市場でよく理解されている危険に対 使用量の拡大によって問題が特定され、新しいイベントが追加の危険データと損失データを生成するため、モデルは時間の経過とともに改善される傾向があります。

障害4:歴史的な洪水経験を使用して大惨事モデルの精度を評価できない場合、保険会社は民間洪水を書くのだろうか?

実際の歴史的経験と出来事を使用した洪水災害モデルの検証と比較は、ほとんどの保険会社にとって不可能でした—2019年6月、NFIPが「OpenFEMA」プラット Nfipデータには、プロパティの特性とカバレッジに加えて、緯度と経度(保険契約者のプライバシーを保護するために近似)、国勢調査地域、洪水ゾーン、郵便番号のレベ これらの変数を組み合わせることで、前例のない地理的レベルで実際の過去の洪水データの解剖が可能になります。

モデル検証に加えて、保険会社と再保険会社は、このデータを使用して、以前の損失がある地域をよりよく理解し、局所的な洪水にさらされた小都市部のリスクを評価することができます。 NFIPデータには限界がありますが、そのリリースにより、保険会社と大災害モデラーが歴史的経験を使用して洪水リスクをさらに評価できるように、カーテン

さらに、NFIPの”Risk Rating2.0″プロジェクトは、大災害モデルと高度な地理空間技術と独自の経験を融合させ、より正確な評価スキームを作成しています。 新しい金利は、一戸建て住宅のための2020年に予想されており、保険会社が容易に”チェリーピック”または平均保険料を支払う平均以下のリスクポリシーを 新しいレートは、リスクの信頼できる尺度を表すように、リスク評価2。0は、保険会社に利用可能な情報の量を増加させることにより、投資を刺激し、民間の洪水を助けることができます。

障害5:民間の洪水保険会社は、特定の財産のリスクを経済的に評価するにはどうすればよいですか?

大災害モデルと洪水評価計画は、各リスクで利用可能なデータに依存しています。 洪水リスクの地理的側面は、主に1つの重要な例外を除いて、特定の特性の影響を矮小化しています:地上の1階の高さ。 他のプロパティの特性は、リスクに価格を一致させることが重要ですが、不確実な場合は一階の高さがshowstopperすることができます。 NFIPは、伝統的に、プロパティの一階の高さの手動決定を必要とする高価な標高証明書に依存していました。 洪水保険が必須ではない場所では、民間の洪水保険は、この実質的な前払い費用が必要なときに消費者に補償を購入させるのに苦労する可能性があ

これまでのところ、保険会社は、一階の高さがより均質である低リスク領域に書き込むか、高架物件の表示された割引を完全に反映していない保守的な格付要因を使用することによって、主に問題をスカートしています。 民間の洪水がより広く繁栄するためには、より自動化された方法で、ほとんどの物件について合理的に正確な一階の高さを得る必要があります。 光検出測距(LiDAR)、レーザー傾斜計、機械学習などの技術的進歩がそれを可能にしています。

6: 住宅ローンの貸し手は、NFIPの代わりに民間の洪水保険会社からの政策を受け入れるのだろうか?

SFHAに連邦政府が住宅ローンを保証している世帯は洪水保険を購入する必要があり、NFIPの政策の半分近くがSFHAにあります。 歴史的には、民間の洪水補償が必須の購入要件を満たしているかどうかは不明であり、貸し手のコンプライアンスの懸念は、最高の巻き取り率、保険料、

しかし、この障害はほとんど克服されており、2019年1月に連邦預金保険公社(FDIC)によって最終規則が発行され、7月1日に発効した。 銀行は現在、カバレッジが特定の要件を満たしている限り、必須の購入要件を満たすために民間の洪水保険を受け入れることができます。 民間の洪水は、この過去の障害にもかかわらず拡大していたが、簡単に貸し手のコンプライアンスは、さらなる投資を刺激する可能性があります。

7: 州の保険規制当局は、民間の洪水保険会社がリスクに値する機会を作る方法で引受し、価格を設定することを可能にするのだろうか?

入院保険会社は、多くの州で規制の見直しと承認のために、民間の洪水率と政策フォーム、時には引受ルールを提出しなければなりません。 ほとんどの州には、民間洪水に明示的に適用される法律がなく、居住用財産保険のために設計された規則に対して評価される新しいプログラムが残 住宅所有者保険は、通常、壊滅的なと非壊滅的な危険のミックスを表し、ほとんどの州では、一般的にアクティブな競争とベースレートに十分なデータがあ

これは、大災害モデルの多くが新しく変化しており、ほとんどの危険が低頻度で重症度の高いイベントによるものである、ほとんどの企業がほとんど、あるいはまったく経験を持たない新興市場である洪水の場合には当てはまりません。 洪水に適用されるこれらの州の法律や規則は、彼らが意図せずに市場に参入するから民間保険会社を阻止するように面倒とずれている可能性があ いくつかの一般的な例を次に示します:

- 一部の州では、大惨事モデルに基づく率を制限または排除しています。 洪水の場合、歴史的経験への依存は、基本料金に健全な基礎を提供する可能性は低いです。

- ほとんどの保険会社は、洪水リスクの一部または全部から保護するために再保険に依存していますが、一部の州では、再保険の費用を料金に反映させることを許可していません。

- 多くの州では、災害や「神の行為」から発生した請求に対して、保険会社が更新しない、または利上げを実施することを禁止する法律があります。”ほぼすべての洪水の主張は、個々の政策の経験に基づいて保険会社の行動を手錠、これらの説明に合うだろう。 これは重要な問題であり、2014年5月のFEMA報告書によると、反復損失特性がNFIPポリシーの1%しか占めていないが、請求の25%以上を占めていることを考えると。

規制当局は、最近の災害に照らして、消費者に新しい民間の洪水製品を提供する必要性を理解しています。 その結果、大惨事モデルと再保険費用を組み込んだ料金は、単純な住宅所有者の申請がしばしば数ヶ月かかるいくつかの州で容易に承認されています。 フロリダ州は、規制当局の支持と入力を持つ特定の民間洪水法を可決し、特定の消費者保護措置を備えた大災害モデルから直接料金を開発することができ、日没日まで(現在はOct)。 1, 2025). 他の州でも、ニュージャージー州や最近ではバージニア州を含む洪水率を大幅に規制緩和している。

多くの州では、規制当局は民間の洪水市場を飛躍的に開始するために企業と協力して喜んでいるが、通常のルールのうちどれが中断されているか、また ルールは州のほんの一握りのために知られている場合、大規模な保険会社は、民間の洪水プログラムに投資するために意味をなさないかもしれません。 したがって、多くの規制協力にもかかわらず、法的および規制の不確実性は、潜在的な市場参入者のための重要な正当な躊躇を作成します。

障害8:民間の洪水保険会社は、潜在的に消極的な買い手と売り手をどのように結びつけることができますか?

人々がそれを購入するために保険を販売する必要がありますが、難しい真実は、洪水保険は多くの保険代理店にとって威圧的な製品であるというこ そのような製品を販売し、サービスするために必要な専門知識は、潜在的な手数料を正当化するものではないかもしれません。 さらに、消費者は、個々の洪水リスクと保険適用の潜在的な必要性を理解するのに苦労しています。 多くの人は、SFHA内の住宅の必須購入要件は、SFHA外の住宅には洪水のリスクがなく、カバレッジを必要としないことを意味すると推測しています。 多くは、彼らの個人の住宅所有者の政策は、洪水のリスクをカバーして 他の消費者は、単に”オプションの”洪水カバレッジがあまりにも高価であるか、実際には非常に限られている災害後の援助の重複として見ることがで 保険会社やその他の事業体は、洪水リスクと洪水保険の必要な詳細について国民を教育するための努力を続けていく必要があります。

プライベート洪水保険会社は、新鮮な開始し、大幅にエージェント/消費者の経験を簡素化するユニークな機会を持っています。 保険会社は、わずか数メートルの解像度でプロパティを評価することができます,価格とリスクのより良いマッチングと,より大きな知覚価値につな エージェントは、アドレスとポリシーのカバレッジ量だけで、最も重要な評価情報を即座に取得する可能性があります。

より自動化されたプロセスとより良い価格設定の組み合わせが費用と混乱を減らし、代理店と消費者の両方に利益をもたらすことが期待されていますが、2017年のヒューストンのハリケーンハーヴェイのような最近の高プロファイルの洪水イベントの後、洪水リスクの増加に対する消費者の意識が高まっている可能性があります。

民間保険会社は保護ギャップを埋めるのだろうか?

私たちは、数年後に、民間保険会社がほとんどの住宅所有者の政策と一緒に定期的に洪水補償を提供することにより、保護ギャップを大幅に閉鎖す 災害モデルは、使用量の増加と過去の主張に対する追加の検証を通じて改善し続け、技術は財産固有のデータの必要性に対処するために進化し、追加の洪水イベントは消費者の意識と需要を構築し続けます。

この記事は、最初にInsurance Journalの姉妹出版物であるCarrier Managementの印刷版およびオンライン版に掲載されました。

関連:

- ハウスOKs政府Stopgapの資金調達は、Novまで洪水保険を拡張します。 21

- 再/保険会社は、山火事、洪水、雹からの損失が増加するにつれて気候変動リスクを再考する

- グループは、FEMAの洪水住宅購入には時間がかかりすぎる

- 新テキ5846>

- : 固定アメリカの洪水保険問題に5段

- ハウス委員会を承認5年間の洪水保険の延長と超党派の改革

- コストの洪水多発家の買収にミズーリ州類:$5B高

- 水遊びを通じて保険差拡大の民間水害保険

- 報告書 浸水家の買収にサハリス郡では以下の戦略

- 民間洪水の保険会社な準備を埋め膨大な米国の保護のギャップ

- 国府保’に’洪水保険の販売

- 米国 洪水モデルはまだ幼児期にあるので、引受人は”慎重な消費者”でなければならない

- ハーヴェイ

- テキサス州で洪水保険の取り込み率が上昇

- トッププライベートフラッド保険会社と市場レポート

- FEMAは、納税者の買収後に家を再建することを提案している